一文了解加密資產管理賽道:數字資產管理市場正在蓬勃發展

TechFlow Selected深潮精選

一文了解加密資產管理賽道:數字資產管理市場正在蓬勃發展

對資產管理的需求不會消失:隨著加密貨幣市場繼續擴大,它甚至會繼續增長。

撰寫:King Tuts, lingchenjaneliu, 和 0xPhillan

編譯:TechFlow intern

加密貨幣價格的急劇下降摧毀了許多加密貨幣資產管理公司。然而,對資產管理的需求不會消失:隨著加密貨幣市場繼續擴大,它甚至會繼續增長。我們堅信,現有的公司仍擁有巨大的潛力,且將會在未來變得偉大。

1.市場規模

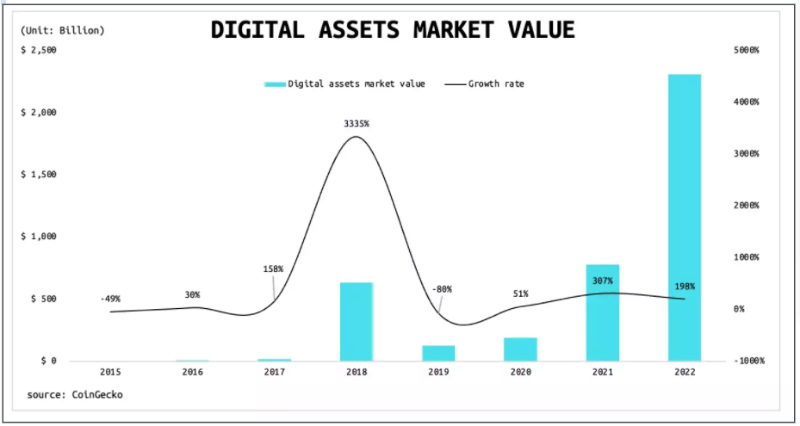

數字資產是過去十年中世界上增長最快的資產之一,根據 CoinGecko 的數據,數字資產的市場價值在 2014 年只有約 100 億美元,但在 2022 年初已經增長到約 2.3 萬億美元。這是一個驚人的 216 倍增長,在過去的 8 年裡,年複合增長率約為 96%。

越來越多的個人和機構認識到,加密資產的崛起是一個不可阻擋的趨勢。根據 VettaFi 的數據,自 2021 年 10 月第一隻美國比特幣 ETF 推出以來,美國前 10 只比特幣相關 ETF 的總市值已經增長到約 22.7 億美元。摩根士丹利在 2021 年 3 月成為第一家為其富裕客戶提供比特幣基金的美國大型銀行,高盛於 2022 年 4 月提供了其首個比特幣支持的貸款工具。其他許多大公司也在以各種方式參與到加密貨幣行業。

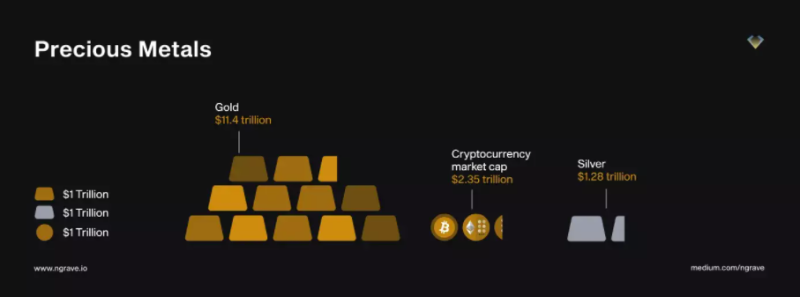

雖然加密貨幣市場在過去十年中大幅增長,但我們不得不說,它仍然有很大的增長潛力。根據今年 1 月的數據,加密貨幣市值為 2.35 萬億美元,而黃金市值為 11.4 萬億美元,是加密貨幣市值的 4.85 倍。

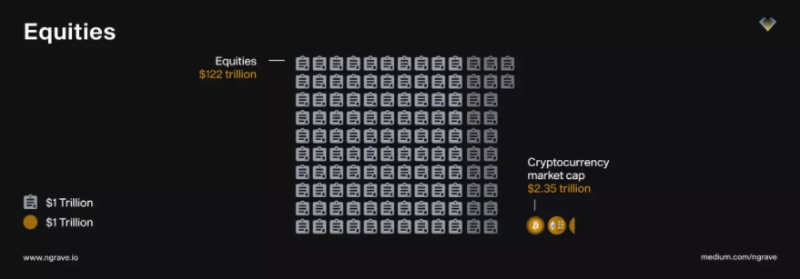

股票市值為 122 萬億美元,是加密貨幣市值的 52 倍。

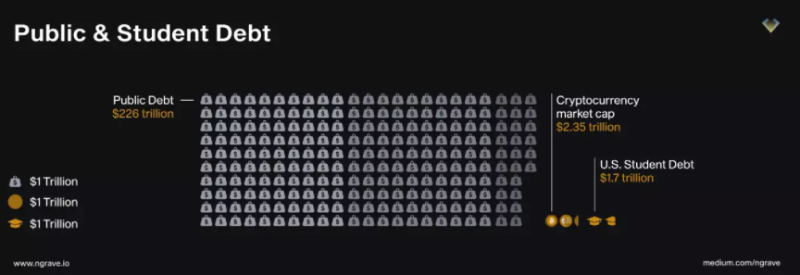

債券市場市值為 226 萬億美元,是加密貨幣市值的 96 倍。

截至目前,比特幣仍然主導著整個加密資產市場的 40.6%,而在 2014 年初它的主導地位是 88%。從長期來看,比特幣在加密貨幣市場的主導比例可能會繼續下降,而許多新興的加密貨幣資產的增長潛力將展顯出來。

2.數字資產管理市場概述

資產管理是一個非常廣泛的概念,就像傳統金融中的銀行一樣,數字資產管理公司為其客戶提供各種產品和服務。

2.1 儲蓄賬戶和借貸服務

儲蓄賬戶是資產管理公司的最基本業務之一。與傳統銀行類似,客戶將其數字資產存入儲蓄賬戶並賺取利息。大多數情況下,公司會借出這些資產來產生收益,並從價差中獲利。然而,數字資產管理(數字 AM)業務與傳統銀行有很大不同:

-

傳統銀行通常提供一種或幾種貨幣的服務,而數字資產管理公司將支持許多不同的加密貨幣資產。

-

傳統銀行在違約前無法獲得抵押品,而加密貨幣貸款人能夠隨時將抵押資產再次借出,以賺取額外利潤。

-

加密貨幣資產的借款人通常僅限於整個行業中的少數頂級機構,這使得資產管理收入高度依賴這幾個客戶,這就存在高風險。

-

透明和高度波動的加密貨幣市場使其容易引發清算,清算可能對客戶和公司都有傷害。

大多數的數字資產管理公司都提供這些服務。這些特點不僅給貸款人帶來了更多的操作靈活性,也帶來了更多的風險。就比如,最近最知名的加密資產管理服務的 Babel、Voyager 和 BlockFi 正在面臨高流動性風險,如果不加以管理,可能會導致整個市場的金融恐慌。

2.2 做市

做市商是資產管理公司不向普通客戶提供的一項重要和高度專業化的服務,但它對數字資產管理行業非常重要,必不可少。

在為客戶提供服務時,資產管理公司需要數字資產交易所的支持,比如設施代管和低費率。他們還享有更高的貸款限額,這是由於他們給交易所帶來了大量的業務。然而,交易所往往只提供支持,以換取強大的做市服務。公司能提供的交易量越大,深度越深,交易所對公司的支持就越多,公司就能給客戶提供更好的服務。

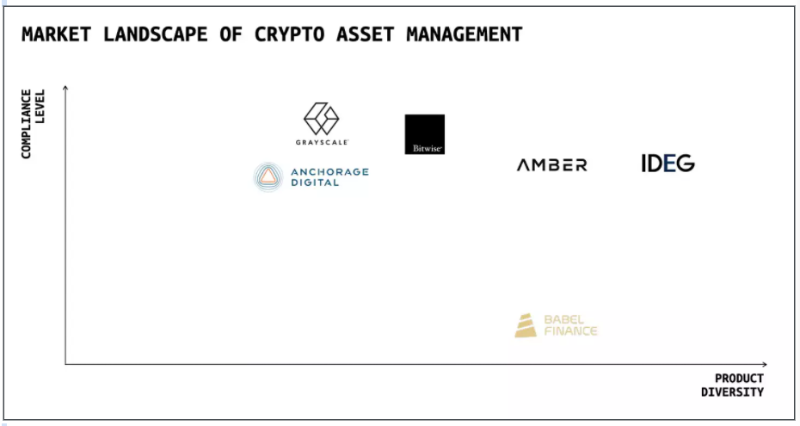

Jump Trading、GSR、Alameda Research 和 IDEG 是這個領域的龍頭。IDEG 是一家完全受監管的資產管理公司,總部設在新加坡。其交易團隊建立了專業的高頻交易系統,在各種數字交易所提供流動性。在這種情況下,IDEG 在大多數交易所擁有最好的費率和最低的延遲。有了這些設施,該公司能夠更好地服務於其客戶。

2.3 交易臺

交易臺也是一種很常見的資產管理服務。與傳統金融中的經紀業務一樣,客戶可以根據自己的意願通過交易臺購買或出售指定資產,公司交易團隊的能力決定了他們所能提供的服務類型。大多數交易臺只能提供簡單的現貨交易服務,而其他交易臺能夠提供多種交易策略,包括套利、CTA、期權策略等。

Genesis Trading、Amber Group、OSL 和 IDEG 在交易業務方面做得非常好。基於強大的內部高頻交易系統,IDEG 開發了多種交易策略來服務客戶,量化套利策略可以給客戶提供類似於固定收益產品的產品,不僅有美元,還有 BTC、ETH 或其他加密貨幣。算法交易策略可以幫助客戶以更好的價格購買或出售加密貨幣資產。最後,對沖策略可以為客戶覆蓋特定的風險。

2.4 託管

託管是金融業中一項非常重要的服務,它可以通過引入一個或多個審批人有效地消除操作風險。在加密貨幣行業,有三種類型的託管服務:

-

普通託管,與傳統服務類似,如 Bitgo、Copper 等。

-

交易所的託管服務,當基礎資產在交易所頻繁交易時,這將是非常有用的。Binance 和 Coinbase 都在支持它。

-

自我託管,這是一種更加密的原生方式,通常由 DAO 和協議使用,客戶使用多方計算解決方案來管理資產。Fireblock 和 Gnosis Safe 可以提供這種服務。

資產管理公司是託管服務的主要用戶,以確保數字資產的安全。託管應該適應相應的產品,只有這樣才能真正提高安全性。

例如,在設計信託產品時,IDEG 選擇 Binance 和 Coinbase 作為交易所交易產品的託管人,而選擇 Gnosis Safe 作為其 DeFi 產品的託管人。

2.5 信託

資產管理公司通常發行金融產品,為客戶管理資產。在加密貨幣行業,大多數金融產品是以基金的形式發行的。然而,一些受監管的公司可以通過信託籌集資金。信託產品有多種優勢:

-

如果指定了一個公司受託人,就有可能承擔有限責任;

-

這種結構比公司提供更多的隱私;

-

受益人之間的分配可以很靈活;

-

信託收入通常作為個人收入徵稅。

追蹤

追蹤產品主動追蹤單一數字資產和一攬子數字資產,收益更高。在單一追蹤產品中,IDEG 交易團隊將利用量化套利策略來提高收益。公司將根據增強的回報而不是總回報收取利差,這對看好加密貨幣市場的客戶非常有利。

在一籃子產品中,IDEG 的專業投資團隊將根據基本面和市場分析,選擇最佳的基礎資產。此外,該團隊將積極管理倉位以提高回報。

利息

利息產品為客戶提供穩定或固定的回報。與許多通過貸款業務利潤支付利息的競爭公司不同,IDEG 的利息產品通過量化套利交易產生收入,風險要小得多。

挖礦

IDEG 提供的比特幣挖礦產品具有高收益。其姐妹公司 Atlas Technology 是世界上最大的比特幣挖礦公司之一。通過精細化管理,Atlas Technology 能夠獲得高於行業平均水平的回報,這使得 IDEG 的採礦產品非常具有競爭力。

新興

加密貨幣市場一直處於技術發展的前沿,與傳統市場有很大不同。這就需要尖端的多維風險策略,以適應市場的新創新,並確定許多隱藏的盈利機會。IDEG 多年的專業研究幫助客戶選擇協議,為每個獨特的個案機會確定時機,包括監測性能,重新平衡策略風險分配,對沖適當的市場和對手方風險。

結構

IDEG 為多樣化的風險偏好定製了產品。例如,比特幣礦工的收入與比特幣的價格密切相關,這會使礦工面臨很大的風險。IDEG 可以利用衍生品結構來平滑礦工的收入,消除風險。

3.加密貨幣資產管理的挑戰

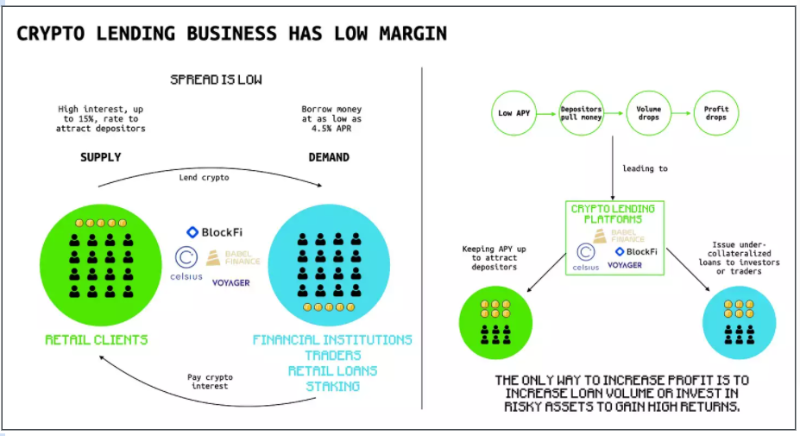

超高的增長率吸引了大量的投機者進入加密貨幣市場,貸款服務放大了這些投機者的槓桿率。加密貨幣行業缺乏信用體系,使得大型機構很容易從多個貸款機構獲得貸款,而不需要披露他們的頭寸和槓桿率。一旦市場下跌,有人的清算被觸發,就會產生一系列清算事件,造成金融恐慌。最近,三箭資本、Celsius、Voyager 和 Babel 都遭遇了嚴重的流動性危機,嚴重傷害了客戶和自己。

加密貨幣借貸業務在大流行期間大幅反彈,散戶投資者炒作一切,推動價格上漲。從 2020 年初到 2022 年初,Voyager 平臺的用戶從 12 萬增加到 350 萬。

3.1 低利潤率

與傳統銀行一樣,儲蓄和貸款業務的利潤率也很低。根據 Gurufocus 的數據,大多數傳統銀行的 ROA 只有 1%左右。然而,雖然加密資產管理的 AUM 相對低於銀行,但固定成本是相同的。這使得大多數數字資產管理公司無利可圖。他們中的一些人不得不承擔更多的風險來尋求額外的利潤。

3.2 缺少監管

不受監管的地下信貸大規模的進行著,許多 CeFi 機構相互之間進行大規模的無擔保信貸借貸。這在某種程度上是正常的,類似於傳統金融中的銀行間借貸,對於銀行系統內各經營實體之間的資本和風險的優化配置是必要的。然而,加密貨幣行業是沒有規範、不透明和沒有監督的信貸市場。

CeFi 之間的信貸借貸是以一種不受管制的方式進行的,沒有同行監督或披露。我們只能認為這些信貸是地下交易,所以市場機制的積極因素沒有發揮作用。例如,三箭資本一度擁有 180 億美元的資產,在因 LUNA 的崩盤而損失了數億美元后,向二十多家 CeFi 機構借了數十億美元的無擔保信貸。

這些貸款機構不知道三箭資本的實際資產狀況,也不知道這些資金的用途以及三箭資本同時還向其他機構借了多少錢。結果,在三箭資本破產後,Voyager 和 Celsius 等幾家貸款機構被牽連到一連串的破產和重組中,這個案例說明了非市場化的地下信貸交易是多麼危險。

3.3 缺乏風險控制

CeFi 機構通常有貿易背景,機構本身也經常從事槓桿交易。在牛市週期中,往往是敢於加高槓杆的機構脫穎而出,實現資產規模的爆發式增長。因此,在習慣於以資產規模和增長率來評判英雄的 CeFi 世界裡,贏家往往是那些敢於積極增加槓桿和擴大風險敞口的玩家,這種風險偏好和風險管理的風格無疑是導致最近連續違約的根本原因。

4.解決方案

雖然存在各種問題,但我們仍然認為中心化資產管理公司在加密貨幣行業發揮著重要作用,以下是我們認為可能有用的一些解決方案:

4.1 多樣化的業務

儲蓄和貸款業務的利潤率很低,高度依賴資產管理。然而,貸款需求受限於市場規模。公司可以將其業務多樣化,以增加利潤。

4.2 監管

許多 CeFi 機構都在從事高風險的投機業務,如衍生品和槓桿交易。雖然如果他們只用自己的資金進行投機,風險自負,這本身並沒有錯。但是,由於缺乏信息披露和監督機制,他們往往利用為其他目的籌集的資金從事投機性業務,擠佔了本應提供給生產部門的流動性。

在傳統金融中,對自營交易有嚴格的規定。自營交易(Prop Trading)是指銀行或公司以自己的賬戶進行股票、衍生品、債券、商品或其他金融工具的交易,用自己的錢而不是用客戶的錢。

在 2008 年的金融危機中,自營交易商和對沖基金是因引發危機而受到審查的公司之一。Volcker 規則就是用來嚴格限制自營交易的,為了規範自營交易商的運作方式和金融機構可以承擔的風險量。一個主要問題是避免公司與其客戶之間可能發生的利益衝突。

4.3 風險管理

風險敞口可以有多種形式。CeFi 機構需要從規模、期限、方向性、波動性、流動性、集中度等多方面建立信息披露和風險評估機制。此外,在投資組合中,資產和負債需要匹配在一起,以減輕流動性風險,並確保在借款和貸款的期限上沒有錯位。由於市場變化迅速,風險敞口也應該迅速變化,因此需要每天進行風險管理實踐和調整。

健康和運作良好的融資市場在經濟的可持續性中發揮著關鍵作用,而精心設計的風險管理計劃對於推動行業增長至關重要。

4.4 機構託管資產

瞭解你的交易對手和他們的風險框架是非常重要的。你也應該向你的經紀人、做市商、交易所和主要經紀人詢問他們的默認保護措施,並瞭解他們將你的資產存放在哪裡,以及他們轉移你的資產需要哪些程序。

在傳統金融領域,註冊基金的保管要求受《1940 年投資公司法》(通常稱為 "40 法案")管轄,該法案要求第三方實體安全保管投資者的資產,以儘量減少盜竊或損失的風險。這是託管人的首要目的。

Coinbase 和 Binance 推出了託管子賬戶服務。使用該產品,資金的提取完全由客戶決定,基金經理可以直接用該子賬戶進行交易,而不用把客戶的資產轉移到其他賬戶。

5.結論

總而言之,我們認為加密資產管理最重要的是產品多樣性和監管,資產管理行業的大多數公司都在朝兩個方向努力。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News