Người sáng lập BitMEX: Lạm phát trở thành trạng thái bình thường mới của thế giới, thận trọng lạc quan về thị trường tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Người sáng lập BitMEX: Lạm phát trở thành trạng thái bình thường mới của thế giới, thận trọng lạc quan về thị trường tiền mã hóa

Không ai có thể thoát khỏi ảnh hưởng của chiến tranh, điều bạn có thể làm là bảo vệ tốt tài sản của mình.

Tiêu đề gốc: annihilation

Tác giả gốc: Arthur Hayes, đồng sáng lập BitMEX

Biên dịch: Moni, dịch giả Odaily Star Daily

Xét về mặt nhân văn vĩ mô, chiến tranh luôn mang tính tàn phá và tiêu tốn rất nhiều năng lượng.

Văn minh nhân loại chuyển hóa thế năng từ Mặt trời và Trái đất thành lương thực, nơi ở và giải trí, còn chiến tranh lại là hành vi tiêu hao năng lượng để phá hủy thành quả của nền văn minh nhân loại. Dù một bên "chiến thắng" và đạt được mục tiêu nào đó dựa trên tài nguyên bằng cách đánh bại đối phương, nhưng nhân loại nói chung vẫn thất bại.

Trong bài viết này, chúng ta sẽ phân tích thị trường vốn tiền mã hóa, nhưng phải coi toàn thể nhân loại như một khối thống nhất, với tiền tệ và tài sản phục vụ lợi ích của tất cả mọi người chứ không chỉ riêng một cấu trúc tưởng tượng nào đó. Mọi sinh mạng và cơ cấu đều cần năng lượng để duy trì và xây dựng, điều đó có nghĩa là càng lãng phí nhiều thì ảnh hưởng tiêu cực đến toàn nhân loại càng lớn.

Hiện nay, thứ gây lãng phí lớn nhất có lẽ chính là tiền tệ, và hệ quả rõ ràng nhất chính là lạm phát —— chúng ta buộc phải chuẩn bị sẵn sàng để bảo vệ giá trị tài sản tài chính của bản thân.

Nhìn thấu sự thật từ phía sau

Hiện tại, chính sách tiền tệ của các quốc gia trên thế giới đang ở mức dễ dãi nhất trong lịch sử, trong bối cảnh đó lại xảy ra những xung đột đáng lo ngại giữa một số quốc gia gần đây. Tôi biết rằng mỗi ngân hàng trung ương đều đang cố gắng hết sức để ứng phó với lạm phát và cam kết sẽ giải quyết ổn thỏa, tuy nhiên hầu hết các ngân hàng trung ương vẫn tiếp tục in tiền. Khi quan sát biểu đồ so sánh lãi suất chính sách với các chỉ số lạm phát chính thức, chúng ta thấy rằng thực tế, các chỉ số lạm phát "chính thức" công bố hoàn toàn không phản ánh đúng mức giá mà công dân bình thường đang đối mặt. Tôi tin rằng những con số thống kê này đã được xử lý và tô vẽ đẹp hơn thực tế, còn thực tế tình trạng lạm phát giá tiêu dùng đang xấu đi nghiêm trọng, ngay cả dữ liệu chính thức cũng rối tung cả lên.

Lãi suất quỹ liên bang Mỹ – CPI Mỹ = Lãi suất thực Mỹ (hiện tại âm 7%)

Lãi suất tiền gửi khu vực Euro – CPI khu vực Euro = Lãi suất thực khu vực Euro (hiện tại âm 5%)

Lãi suất ngân hàng Anh – CPI Anh = Lãi suất thực Anh (hiện tại âm 5%)

Ba biểu đồ trên cho thấy [lãi suất chính sách - chỉ số lạm phát giá tiêu dùng chính thức]. Như bạn thấy, kể từ khi đại dịch COVID-19 bùng phát, lãi suất thực đã âm sâu. Hãy tưởng tượng nếu hiện tại bạn có 1 USD, hoặc 1 EUR, 1 GBP trong ví, sang năm giá trị các loại tiền pháp định này đột nhiên giảm 5% đến 7%. Nếu tiền lương của người lao động cũng tăng tương ứng thì không vấn đề gì, nhưng phần lớn người lao động làm công ăn lương hay theo giờ, thu nhập của họ không tăng theo mức độ mất giá của tiền tệ trong ví vật lý hay ví kỹ thuật số.

Như bạn cảm nhận được, người dân ngày càng bất mãn vì tiền lương không theo kịp tốc độ tăng giá thực phẩm, năng lượng và giao thông. Các chính trị gia hiện tại đang yêu cầu các ngân hàng trung ương "độc lập" kiểm soát lạm phát. Việc ngân hàng trung ương phải nâng lãi suất chính sách là điều không ai tranh cãi; tuy nhiên, mức độ tăng và tốc độ tăng lãi suất là chủ đề gây tranh luận.

Nếu Cục Dự trữ Liên bang Mỹ tăng lãi suất sáu lần trong năm nay, chắc chắn cả giới tài chính sẽ rơi vào cảnh tượng tận thế. Thực tế, thị trường kỳ hạn quỹ liên bang Mỹ đã sớm dự đoán trước kết quả sau đợt tăng lãi suất, họ giả định Fed tăng 0,25 điểm phần trăm mỗi lần, cuối cùng đẩy "lãi suất chính sách" lên 1,5%. Chúng ta đều biết tỷ lệ lạm phát CPI của Mỹ hiện đã tăng vọt lên hơn 7%, trong trường hợp này, dù tỷ lệ lạm phát giảm một nửa xuống còn 3,5% trước cuối năm 2022, lãi suất thực của đô la Mỹ vẫn âm 2%.

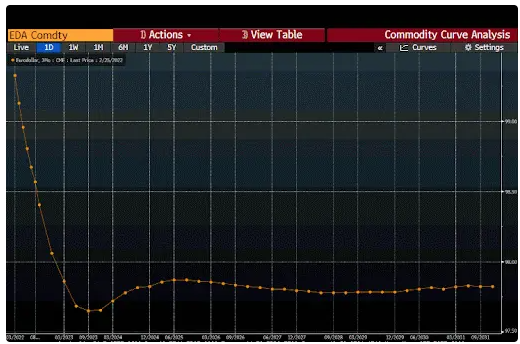

Biểu đồ trên là cấu trúc kỳ hạn hợp đồng kỳ hạn Eurodollar, để tính lợi suất tiền gửi đô la Mỹ tại nước ngoài, lấy 100 trừ đi giá kỳ hạn. Ví dụ, nếu giá kỳ hạn Eurodollar là 98,00 thì lợi suất là 2%.

Tôi có thể nói rất nhiều về tầm quan trọng của thị trường Eurodollar, nhưng tóm lại một điểm: đây là thị trường lãi suất quan trọng nhất toàn cầu, chịu ảnh hưởng sâu sắc từ chính sách của Fed.

Nếu chú ý đến đường cong xu hướng, ta thấy kỳ hạn Eurodollar sẽ đạt đỉnh gần 2,5% vào tháng 9 năm sau, bởi thị trường dự kiến Fed sẽ nâng lãi suất ngắn hạn, do đó các kỳ hạn này phản ánh lãi suất tiền gửi đô la Mỹ ba tháng. Có thể nói 2,5% hoàn toàn không đủ để chống lại mức lạm phát hiện tại, huống chi còn chưa tính đến yếu tố các cuộc xung đột vừa và lớn trong vòng 1 năm tới sẽ tác động đến sử dụng năng lượng toàn cầu.

Dù các chính trị gia Mỹ ra lệnh phải "sửa chữa lạm phát", nhưng hiệu quả thực thi lại không tốt. Vì sao? Bởi mức lãi suất chính sách có thể gây khủng hoảng tài chính ngày càng thấp hơn sau mỗi suy thoái kinh tế.

Biểu đồ trên thể hiện giới hạn dưới của lãi suất quỹ liên bang kể từ năm 1990. Ta thấy mỗi cuộc khủng hoảng tài chính toàn cầu lớn đều bắt nguồn từ tích tụ đòn bẩy và nợ trong một lĩnh vực nhất định của thị trường tài chính. Một khi Fed tăng lãi suất, bong bóng sẽ vỡ vì chi phí tài trợ mù quáng khiến các nhà đầu cơ trả giá đắt.

Sau khi kết thúc Chiến tranh Vùng Vịnh lần thứ nhất với Iraq, Fed chấm dứt thời kỳ lãi suất thấp, nâng lãi suất lên khoảng 5–6% vào cuối năm 1994. Tuy nhiên điều này dẫn đến khủng hoảng peso Mexico, cuối cùng Bộ Tài chính Mỹ phải can thiệp và Fed hạ nhẹ lãi suất mới chấm dứt được khủng hoảng tài chính. Nhưng vài năm sau, khi lãi suất tăng gần 6%, khủng hoảng tài chính châu Á nổ ra. Do chi phí vốn bằng đô la Mỹ tăng, "Bốn con rồng châu Á" lần lượt xin Quỹ Tiền tệ Quốc tế và Ngân hàng Thế giới cứu trợ kinh tế.

Chúng ta đều biết chuyện gì xảy ra với ngành công nghệ năm 2000. Biểu đồ cho thấy rõ, sau khủng hoảng châu Á Fed hạ nhẹ lãi suất rồi lại tăng trở lại. Chi phí vốn tăng chấm dứt hy vọng và giấc mơ về một xã hội công nghệ utopia, kéo theo đó là một đợt sụp đổ chứng khoán bất ngờ.

Ngay sau đó, năm 2001 xảy ra vụ tấn công khủng bố 9/11 tại Mỹ, Fed bắt đầu hạ lãi suất và thổi phồng thị trường bất động sản. Tuy nhiên sau khi lãi suất tăng mạnh 5%, đến năm 2006, thị trường bất động sản Mỹ bắt đầu xuất hiện bong bóng. Đến năm 2008, cuộc khủng hoảng tín dụng dưới chuẩn Mỹ bùng phát, ảnh hưởng toàn bộ hệ thống tài chính toàn cầu, gây ra cơn sóng thần tài chính toàn cầu! Sau đó, trải qua 7 năm lãi suất 0%, Fed lại nâng lãi suất lên cao hơn chút ít so với 2%, đến cuối năm 2018/đầu 2019. Sau khi lãi suất tăng, từ cuối năm 2019 bắt đầu suy thoái phổ biến, cộng thêm đại dịch virus corona toàn cầu bùng phát, dẫn đến mức thu hẹp hoạt động kinh tế nghiêm trọng nhất trong lịch sử!

6%, rồi 5%, rồi 2% —— gần như cứ mỗi thập kỷ, lãi suất danh nghĩa trên thị trường tài chính lại giảm. Xét đến tình trạng lãi suất thấp hoặc âm, nhu cầu tạo ra lợi suất, sau đại dịch COVID-19, nợ và đòn bẩy hệ thống trên toàn cầu đã tăng vọt. Tôi cho rằng, ngay cả khi lãi suất danh nghĩa đô la Mỹ ở mức 2% thì hệ thống tài chính toàn cầu cũng không chịu nổi. Nhìn biểu đồ trên sẽ hiểu, nếu tính theo lãi suất chính sách 2%, lãi suất vẫn âm. Trừ khi người lao động bắt đầu được tăng lương mạnh hơn, nếu không họ vẫn sẽ bị lạm phát bào mòn từng tháng. Vậy thì, hãy cùng bàn tiếp về ——

Câu chuyện lạm phát

Mỗi loại tài sản đều có câu chuyện thay đổi liên tục, nhưng chỉ số then chốt để đánh giá giá trị tài sản là xem nó có phải công cụ phòng ngừa lạm phát hiệu quả hay không. Nhiều người bản năng nghĩ rằng, với tư cách tài sản khan hiếm, Bitcoin và các tiền mã hóa khác nên là công cụ phòng hộ lạm phát tốt. Trong nhiều năm qua, suy nghĩ này có thể đúng, nhưng gần đây biểu hiện của Bitcoin dường như "rủi ro hơn" chứ không phải "trú ẩn an toàn", dường như khi thị trường giảm, Bitcoin không tăng giá như mong đợi.

Thành thật mà nói, giá Bitcoin tăng mạnh phần lớn là do đại dịch COVID-19 khiến nhiều ngân hàng trung ương các nước bắt đầu in tiền ồ ạt. Nói cách khác, Bitcoin cần "tiêu hóa" tình trạng tăng mạnh trong thời gian ngắn này, một khi thanh khoản bắt đầu siết chặt, biểu hiện của Bitcoin có thể không tốt như bạn kỳ vọng.

Tuy nhiên, hãy暂且 bỏ qua vấn đề lãi suất âm, nhìn lại quá khứ xem tình hình vĩ mô ảnh hưởng thế nào đến biểu hiện của Bitcoin. Tháng 3 năm 2020, giá Bitcoin khoảng 4.500 USD, nhưng đến tháng 11 năm 2021, giá Bitcoin đã tăng vọt lên gần 70.000 USD. Sau đó, các ngân hàng trung ương đổi thái độ —— họ bắt đầu hành động đúng đắn để kiềm chế lạm phát, thị trường nhanh chóng phản ứng, đà tăng giá tiền mã hóa bị đình trệ.

Biểu đồ trên cho thấy diễn biến giá Bitcoin (đường vàng) so với trái phiếu kho bạc Mỹ kỳ hạn 2 năm (đường trắng) kể từ tháng 9 năm 2021. Theo tôi, lý do chính khiến đà tăng giá Bitcoin đình trệ là do thanh khoản toàn cầu siết chặt. Do dự kiến nhiều ngân hàng trung ương (ví dụ như Fed) sẽ nâng lãi suất danh nghĩa trong tương lai, thị trường bắt đầu định giá lại tín dụng tiền pháp định, dẫn đến lợi suất trái phiếu kho bạc Mỹ kỳ hạn 2 năm tăng gấp 8 lần —— trong khi đó, giá Bitcoin đi ngang và bắt đầu giảm nhẹ.

Lúc này, vàng cuối cùng cũng bắt đầu thoát khỏi đáy. Do lãi suất đô la Mỹ liên tục âm, vàng bắt đầu tiến về mốc 2.000 USD. Hơn nữa, dù lãi suất danh nghĩa ngắn hạn đô la Mỹ tăng, giá vàng vẫn tiếp tục tăng, vì lãi suất thực đô la Mỹ vẫn âm. Cuối cùng, trong bối cảnh tiền pháp định mất giá, thuộc tính giữ giá của vàng bắt đầu phát huy tác dụng, lại thu hút sự chú ý của nhà đầu tư. Tôi dự đoán Bitcoin cuối cùng cũng sẽ trải qua câu chuyện tương tự như vàng, nhà đầu tư sẽ tìm lại được giá trị của Bitcoin. Tuy nhiên điều quan trọng nhất với nhà đầu tư là giữ kiên nhẫn và kiềm chế ngón tay háo hức, đừng tùy tiện nhấn nút mua, như vậy mới có thể tái tham gia hoặc tái phân bổ tài sản tài chính đúng thời điểm.

Nếu tình hình Đông Âu hiện tại lan rộng hơn và biến thành xung đột toàn cầu quy mô vừa hoặc lớn, có thể xảy ra điều gì? Hãy phân tích trước môi trường thị trường tổng thể hiện nay:

1. Do vấn đề môi trường, nhiều quốc gia quyết định giảm đầu tư vào sản xuất và thăm dò hydrocarbon, dẫn đến xã hội phải dùng năng lượng gió và mặt trời đắt đỏ hơn thay thế hydrocarbon rẻ tiền (so sánh theo năng lượng tạo ra và đầu tư năng lượng cần thiết). Kết quả là con người phải trả nhiều chi phí hơn cho mọi việc, vì xét về con người, sinh tồn trong cấu trúc xã hội hiện tại cần năng lượng. Có người nói chi phí hydrocarbon không phản ánh đầy đủ các ngoại tác môi trường tiêu cực —— nhưng khi một gia đình phải trả thêm hơn 50% chi phí sưởi ấm nhà cửa trong mùa đông khắc nghiệt, mọi vấn đề đều bộc lộ.

2. Trong 50 năm qua, các quốc gia in số tiền nhiều nhất trong lịch sử nhân loại. Mặt khác, dân số già hóa ngày càng nghiêm trọng ở tất cả các nền kinh tế lớn, có nghĩa khả năng trả nợ ngày càng thấp. Để trò chơi tiếp tục, các ngân hàng trung ương phải tiếp tục in tiền để "dùng tiền mới trả nợ cũ". Ví dụ Mỹ, chính phủ Mỹ sẽ không tự nguyện để đồng tiền nội tệ vỡ nợ, vì vậy dù xảy ra lạm phát diện rộng cũng không tiếc.

3. Sau đại dịch COVID-19, tỷ lệ lạm phát ở nhiều quốc gia tăng, lực lượng lao động trở nên khan hiếm. Trong "thời kỳ hậu đại dịch" ngày nay, chi phí toàn cầu không ngừng tăng, vì số công nhân còn lại trên dây chuyền sản xuất ngày càng ít, họ đòi hỏi lương và phúc lợi cao hơn, robot chưa sẵn sàng, do đó doanh nghiệp vẫn cần công nhân.

4. Là ngân hàng trung ương của nền kinh tế phát triển nhất toàn cầu, Fed cần nâng lãi suất mạnh để đưa lãi suất thực về dương. Tuy nhiên, mức lãi suất danh nghĩa đô la Mỹ đang ở mức thấp kỷ lục, một khi lãi suất danh nghĩa ở mức thấp kỷ lục, một số lĩnh vực tài chính và thực tế có thể đối mặt rủi ro sụp đổ.

Quay lại vấn đề tiền tệ, khi các chính trị gia giương cao thanh gươm yêu cầu Fed kiểm soát lạm phát, các nhà làm chính sách ngân hàng trung ương sẽ làm gì? Tôi nghĩ có ba khả năng:

Tình huống 1: Kiềm chế lạm phát

Để kiểm soát lạm phát thích đáng, ngân hàng trung ương phải đảm bảo lãi suất thực đô la Mỹ ít nhất đạt 0%, điều này có nghĩa lãi suất chính sách cần đạt trên 6% —— xét đến tình hình thị trường tài chính hiện tại, điều này dường như không khả thi, nhưng đây là mức lãi suất tối thiểu cần thiết để kiềm chế lạm phát và sửa chữa mọi mất cân bằng trong 50 năm qua.

Cần lưu ý rằng, phần lớn nguyên nhân giá năng lượng (giá dầu) tăng mạnh hiện nay không phải do tiền tệ, ngân hàng trung ương có thể bất lực trước điều này, do đó có thể tăng lãi suất, tăng mãi, nhưng giá năng lượng sẽ không bao giờ giảm, rồi một khi nền kinh tế toàn cầu sụp đổ, nhu cầu năng lượng bình quân đầu người sẽ giảm mạnh, vì chúng ta đã giảm sâu mô hình tiêu dùng —— tức là giá năng lượng có thể bất ngờ lao dốc.

Nếu lãi suất đô la Mỹ tăng lên 5% hoặc 6%, có thể gây tổn hại nhất định đến kinh tế toàn cầu, nhưng so với khủng hoảng tài chính toàn cầu năm 2008, ảnh hưởng kinh tế từ việc tăng lãi suất thực sự là tiểu sự. Tất nhiên, bất ổn kinh tế sẽ loại bỏ một số doanh nghiệp, nhưng cuối cùng sẽ thúc đẩy nhân loại đi theo quỹ đạo tăng trưởng bền vững hơn. Tuy nhiên, sự tái cân bằng này đang phá vỡ ổn định xã hội. Nếu lãi suất thực ổn định rồi tăng mạnh đột ngột, đủ để đè bẹp kinh tế thế giới, dẫn đến giảm sử dụng năng lượng, thì ngoài phòng hộ biến động (ví dụ đầu tư tiền mã hóa) có thể cứu bạn, không còn cách nào khác.

Nhưng tôi cho rằng khả năng này khó xảy ra.

Tình huống 2: Đánh lạc hướng thị trường

Trong phần lớn năm 2022, chúng ta có thể dễ dàng bị thị trường đánh lạc hướng.

Trên nhiều phương tiện truyền thông tài chính, bạn sẽ thấy các chủ tịch ngân hàng trung ương xuất hiện, nói với các chính trị gia rằng họ nghiêm túc chống lạm phát. Các ngân hàng tăng lãi suất chính sách lên mức 1–2% —— vì thị trường kỳ hạn bảo họ phải làm vậy, chỉ thế thôi. Nhưng dù vậy, lãi suất thực đô la Mỹ vẫn âm, điều này rất quan trọng trong thời kỳ chiến tranh hoặc gần chiến tranh, vì sao? Vì chính phủ cần chi tiền để chiến đấu hoặc chuẩn bị chiến đấu, và họ cần chi trả phí chiến tranh.

Bằng cách giữ lãi suất thực âm, đồng thời đảm bảo lãi suất trái phiếu chính phủ danh nghĩa thấp hơn tốc độ tăng trưởng GDP danh nghĩa, chính phủ Mỹ có thể tài trợ với chi phí thấp và giảm tỷ lệ nợ/GDP, thực hiện lãi suất thực âm thực chất là chính phủ Mỹ âm thầm chuyển dịch của cải từ người tiết kiệm. Mặc dù mức lãi suất chính sách danh nghĩa này sẽ gây suy thoái kinh tế, nhưng sẽ không thay đổi đáng kể cấu trúc xã hội, chính phủ Mỹ vẫn có thể chi trả kinh phí chiến tranh.

Tuy nhiên vấn đề ở đây là Fed không thể kiểm soát chi phí năng lượng, mà chi phí này có thể tiếp tục tăng cao hơn. Hơn nữa, do chính sách tiền tệ của Fed vẫn duy trì nới lỏng đối với chi tiêu chính phủ, chính phủ Mỹ vẫn chiếm dụng năng lượng từ khu vực tư nhân, có nghĩa chi phí năng lượng sẽ tiếp tục tăng, cuối cùng, thiếu niềm tin chống lạm phát có thể dẫn đến bất ổn xã hội.

Lãi suất đô la Mỹ liên quan mật thiết đến danh mục đầu tư của chúng ta, nhưng trước tiên, hãy kiên nhẫn.

Nếu Fed và các ngân hàng trung ương khác tăng lãi suất, giá tài sản sẽ bị ép xuống, lúc này từ "cuộc thảm sát" sẽ thoát ra đầu tiên là Bitcoin và tiền mã hóa, vì thị trường mã hóa là thị trường giao dịch tự do duy nhất, mọi người có kết nối internet đều có thể tham gia. Do đó, so với các thị trường TradFi khác, thị trường mã hóa sẽ giảm trước rồi tăng sau. Hãy nhớ rằng, phân tích của chúng ta đều dựa trên giả định lãi suất thực vẫn âm, một khi lãi suất thực âm liên tục ăn mòn sức mua tiền pháp định, tài sản khan hiếm chắc chắn hưởng lợi.

Chính phủ Mỹ không muốn thực sự tái cấu trúc xã hội bằng cách nâng lãi suất để kiềm chế nhu cầu tiêu dùng và chi tiêu chính phủ, dù sao thì sau khi bầu cử xong, áp lực chính trị chống lạm phát cũng tan biến.

Nói lại lần nữa, đối với các nhà giao dịch mã hóa, cần kiên nhẫn.

Nếu bạn đã nắm giữ tài sản mã hóa cơ bản (tài sản mã hóa cơ bản của tôi là Bitcoin và Ethereum), đừng bán tháo, đừng bán khống. Lúc này bạn có thể mở một chai rượu, hoặc đọc sách (đừng lướt TikTok), rồi bình tĩnh lại. Nếu bạn là nhà giao dịch tận tụy, ngày nào cũng mua bán tiền mã hóa, hãy nhớ rằng so với câu chuyện tài sản phòng hộ lạm phát, thị trường giảm có thể chỉ là tạm thời, vì vậy đừng tham lam —— vào, ra, nhìn dài hạn.

(Ghi chú: bài viết này hoàn thành vào cuối tuần trước, khi dường như xung đột Nga - Ukraine sẽ ngắn ngủi, phản ứng phương Tây khá bình tĩnh. Tuy nhiên chiến tranh vẫn tiếp diễn, phương Tây dường như sẵn sàng chịu đau khổ kinh tế để cắt đứt với Nga. Nhưng cần lưu ý, Nga là nhà cung cấp chính thực phẩm và năng lượng, một khi thị trường toàn cầu mất nguồn cung này sẽ dẫn đến lạm phát cao. Ngoài ra, nếu phương Tây thực sự cắt đứt với Nga, cũng không thể biết rõ hậu quả sẽ ra sao. Trước khi bạn phát hiện biến động thị trường, bạn không bao giờ biết vấn đề nằm ở đâu trên bảng cân đối kế toán các tổ chức tài chính. Do đó, giả định hợp lý là một khi phương Tây và Nga cắt đứt, sẽ khiến một số tổ chức tài chính lớn rơi vào khó khăn tài chính, tình huống này có thể chuyển thành khủng hoảng tài chính toàn cầu.)

Tuy nhiên, phản ứng chính trị của phương Tây với Nga đã tạo cơ hội cho các ngân hàng trung ương toàn cầu từ bỏ cam kết chống lạm phát. Tôi không chắc họ thực sự có thể làm được điều này, vì vậy tôi thận trọng lạc quan với Bitcoin. Tôi đang thử nghiệm đầu tư vào một số quyền chọn tăng giá Bitcoin và Ethereum.

Diễn biến kỳ hạn quỹ liên bang cho thấy thị trường cho rằng Fed sẽ tăng lãi suất 0,25% vào tháng 3. Tuy nhiên, hãy theo dõi sát quan điểm và phát ngôn của các ngân hàng đầu tư lớn, cũng như tờ Wall Street Journal - cơ quan ngôn luận của Fed, thái độ của Fed có thể thay đổi, tùy theo diễn biến thị trường và vấn đề địa chính trị toàn cầu, họ có thể tin rằng tiếp tục duy trì lãi suất 0% cũng chẳng sao.

Cần làm rõ rằng, tình trạng giá dầu tăng vẫn sẽ xảy ra, tôi cũng chưa sẵn sàng đầu tư thêm vào tiền mã hóa, trước tình hình thị trường thay đổi liên tục, việc mua bất kỳ tài sản nào cũng phải hết sức thận trọng. Nếu Fed lệch khỏi kỳ vọng thị trường và tăng lãi suất 0,25–0,50% vào giữa tháng 3, đòn bẩy tài chính sẽ khiến tiền mã hóa lại giảm giá.)

Tình huống 3: Máy in tiền đô la Mỹ tăng tốc

Một xung đột toàn cầu ác liệt sẽ thay đổi hoàn toàn cục diện, có thể máy in tiền đô la Mỹ sẽ tăng tốc.

Kiểm soát giá, phân phối định mức và lạm phát sẽ trở thành trạng thái bình thường mới của các quốc gia, vì chỉ như vậy mới cung cấp mọi nguồn lực khả dụng cho quân đội. Vàng, Bitcoin và các tiền mã hóa khác sẽ bị tích trữ ngày càng nhiều, đây thực chất là nơi luật Gresham bắt đầu phát huy tác dụng.

(Ghi chú Planet King: Luật Gresham là một quy luật kinh tế, còn gọi là quy luật tiền tệ kém chất lượng đẩy tiền tệ chất lượng tốt ra khỏi lưu thông, ý nói trong chế độ tiền tệ kép, khi hai loại tiền lưu hành đồng thời, nếu một trong hai mất giá, giá trị thực tế thấp hơn loại kia, thì "tiền tốt" có giá trị thực tế cao hơn giá trị pháp định sẽ bị tích trữ phổ biến, dần dần biến mất khỏi thị trường, cuối cùng bị đẩy ra khỏi lưu thông, còn "tiền xấu" có giá trị thực tế thấp hơn giá trị pháp định sẽ tràn lan trên thị trường.)

Trong trường hợp này, việc thâm nhập thị trường vàng và mã hóa sẽ khó khăn hơn, vì sẽ xuất hiện một số chính sách kiểm soát vốn, khiến nhiều công dân bình thường không thể bảo vệ tài sản, cuối cùng bị lạm phát "cướp sạch".

Thực tế, giá trị của hầu hết tài sản tài chính định giá bằng tiền pháp định sẽ ngày càng thấp, có thể trở nên vô giá trị như giấy vệ sinh. Đúng vậy, về danh nghĩa, danh mục đầu tư cổ phiếu của bạn có thể tăng, nhưng giá sữa, bơ, trứng, đường... sẽ tăng nhanh hơn quỹ chỉ số cổ phiếu miễn phí của bạn.

Tôi thực sự không muốn tình huống này xảy ra. Nhưng tiếc thay, lịch sử nhân loại chính là lịch sử xung đột.

Nếu bạn cho rằng tình huống tồi tệ rất có thể xảy ra, thì nên bố trí trước, phòng bị từ sớm.

Nói cách khác, bạn có thể lấy một phần tài sản tài chính閒置 mua các tài sản lưu trữ giá trị được công nhận toàn cầu, như bất động sản và cổ phiếu, vàng, Bitcoin và một số tiền mã hóa khác.

Có thể vào một lúc nào đó trong tương lai, xung đột toàn cầu kết thúc, hy vọng tài sản của bạn sẽ không mất giá. Không ai thoát khỏi ảnh hưởng của chiến tranh, điều bạn có thể làm là bảo vệ tài sản của mình —— nếu bạn không tin, hãy xem lại "Downton Abbey".

Tổng kết

Hiện nay, mỗi người trong túi đều có điện thoại thông minh, đây là công cụ truyền thông đại chúng chia sẻ tri thức tức thì. Tuy nhiên, dù tất cả chúng ta đều có thể duy trì chủ nghĩa lý tưởng và hy vọng việc lan tỏa thông tin có thể thay đổi xu hướng nhân loại phát động chiến tranh, chúng ta vẫn phải chuẩn bị sẵn sàng, không để tài sản của mình bị lạm phát tàn phá.

Tất nhiên, không có nghĩa chúng ta nên bỏ qua diễn biến giá ngắn hạn, nhưng nhìn chung, có thể đặt眼光 xa hơn, rồi nắm bắt đúng thời điểm mua và bán tài sản.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News