Delphi Labs: Cơ chế phát hành token mới, khóa + đấu giá định hướng thanh khoản

Tuyển chọn TechFlowTuyển chọn TechFlow

Delphi Labs: Cơ chế phát hành token mới, khóa + đấu giá định hướng thanh khoản

Mục tiêu của cơ chế phát hành token là phân phối token cho người dùng và cộng đồng của giao thức.

Tác giả: Delphi Labs

Dịch: MIM

Giới thiệu

Delphi đã dành rất nhiều thời gian để phân tích và thiết kế cơ chế phát hành token. Nhìn chung, các cơ chế phát hành token đã tiến bộ đáng kể so với hình thức bán cố định giá trong ICO, nhưng chúng tôi vẫn cho rằng còn nhiều không gian để cải thiện.

Gần đây, chúng tôi đã ươm tạo hai dự án là Mars và Astroport, nhưng khi lên kế hoạch cơ chế phát hành token cho chúng, chúng tôi nhận thấy không có cấu trúc hiện tại nào thỏa mãn đầy đủ tất cả các mục tiêu thiết kế của mình. Để đạt được sự "đo ni đóng giày" cho các mục tiêu thiết kế này, chúng tôi đã xây dựng lại cơ chế phát hành token dựa trên nguyên lý đầu tiên. Kết quả là mô hình “Khóa + Đấu giá khởi động thanh khoản” (Lockdrop + Liquidity Bootstrap Auction), sẽ được thử nghiệm trên Astroport vào tháng 12 và sau đó trên Mars.

Bài viết này sẽ giải thích chi tiết các mục tiêu thiết kế mà chúng tôi muốn tối ưu hóa, cũng như lý do vì sao chúng tôi tin rằng cấu trúc mới là cơ chế phát hành token tốt nhất để đạt được những mục tiêu đó.

Các yếu tố cần cân nhắc trong thiết kế

Các cơ chế phát hành token hiện tại

Nhìn rộng ra, mục tiêu của cơ chế phát hành token là phân phối token đến người dùng và cộng đồng của giao thức. Các dự án hiện nay chủ yếu sử dụng một trong hai cách sau:

(1) Phân phối token cho người dùng – Người dùng nhận token bằng cách thực hiện hành động trong quá khứ hoặc đang thực hiện. Cơ chế này bao gồm airdrop và mọi hình thức khuyến khích liên tục (phần thưởng staking, phần thưởng cung cấp thanh khoản, cuộc thi giao dịch, v.v.).

(2) Bán công khai token – Người dùng nhận token đổi lấy tiền đầu tư. Cơ chế này bao gồm bán giá cố định, đấu giá, LBP, ủy thác lợi suất kiểu Pylon, v.v.

Cả hai cơ chế đều tồn tại nhiều điểm yếu.

-

Phân phối token cho người dùng

Các giao thức phân phối token cho người dùng chủ yếu thông qua hai phương pháp: airdrop và các chương trình khuyến khích thanh khoản liên tục.

Airdrop nhằm phân bổ token dựa trên hành vi trước đây của người dùng, ví dụ họ từng sử dụng giao thức hoặc là người dùng có giá trị cao ở các giao thức khác. Nghe có vẻ là một ý tưởng hay, nhưng airdrop thưởng cho hành vi trong quá khứ chứ không phải cam kết tương lai, nên không đảm bảo lợi ích lâu dài cho giao thức. Thực tế, nghiên cứu của chúng tôi cho thấy đa số các token được airdrop sau đó bị bỏ rơi.

Các chương trình khuyến khích thanh khoản liên tục nhằm thưởng cho việc tham gia liên tục vào giao thức, và đã trở thành phương pháp phân phối phổ biến nhất cho hầu hết các dự án. Tuy nhiên, các giao thức chỉ dựa vào cách này cũng có nhược điểm. Thứ nhất, các chương trình này chỉ có thể thưởng cho những hành vi thể hiện được trên chuỗi như cung cấp thanh khoản, thế chấp hoặc hoàn thành giao dịch. Điều này giúp cá voi (whales) có nhiều vốn hơn nhận được phần thưởng lớn hơn, đồng thời loại trừ nhiều bên liên quan khác mang lại giá trị cho giao thức như thành viên cộng đồng, nhà tích hợp bên thứ ba, hay các dự án xây dựng trên nền tảng đó. Với các bên này, mua token trên thị trường công khai có thể là con đường duy nhất để họ được đồng bộ hóa động lực.

Thứ hai, việc đơn giản phát hành token cho bên cung cấp sẽ dẫn đến các vấn đề bổ sung như lượng lưu thông ban đầu thấp, thiếu cơ chế phát hiện giá, thanh khoản kém (đặc biệt ở giai đoạn sớm). Điều này gây tổn hại cho bên không cung cấp – họ muốn mua token trên thị trường mở nhưng hoặc là không thể mua với khối lượng lớn, hoặc phải đối mặt với biến động giá do thanh khoản thấp (như ANC) hoặc áp lực bán liên tục từ lượng token phát hành ít (như MIR), thậm chí là cả hai.

-

Bán công khai token

Để tránh các vấn đề nói trên, một số dự án chọn hình thức bán công khai để thúc đẩy phát hiện giá, nhưng bản thân hình thức bán công khai cũng có nhược điểm. Đầu tiên và quan trọng nhất, mọi cơ chế bán công khai đều làm tăng rủi ro pháp lý cho dự án. Việc liên quan đến "đầu tư tiền bạc" rõ ràng và ở giai đoạn sơ khai khiến khả năng bị coi là chứng khoán theo "bài kiểm tra Howey" – tức phụ thuộc vào "nỗ lực kinh doanh tập trung". Yếu tố này cùng các lý do khác khiến việc bán token công khai có khả năng bị xem là phát hành chứng khoán chưa đăng ký cao hơn so với các phương pháp phân phối khác.

Thứ hai, dù bán công khai giải quyết vấn đề phát hiện giá, nhưng không nhất thiết giải quyết được thanh khoản ban đầu thấp. Dù dự án có thể tự bổ sung thanh khoản ban đầu, điều này đòi hỏi nguồn vốn lớn và làm tăng rủi ro pháp lý, bởi về cơ bản bán công khai là tự định giá cho token trên thị trường. Vì vậy, nhiều token biểu hiện độ biến động cao trong vài ngày đến vài tuần sau khi ra mắt – đặc biệt, độ biến động này thường gây hại cho những người dùng sớm nhiệt tình với dự án, vì họ chưa chắc đã đủ kỹ năng giao dịch.

Thứ ba, hầu hết các cấu trúc bán và đấu giá dễ bị tấn công front-running bởi bot (ví dụ ANC, VKR), dẫn đến việc cung ứng tập trung vào tay một số ít cá voi có năng lực kỹ thuật và vốn, khiến họ độc chiếm toàn bộ đợt bán.

Tóm tắt: Mục tiêu và giới hạn thiết kế

Tóm lại, chúng tôi mong muốn đề xuất một cơ chế phân phối token có thể đạt được các mục tiêu sau:

Phân phối: Chúng tôi muốn đảm bảo token được phân phối công bằng đến một nhóm rộng các bên liên quan. Quan trọng nhất, cơ chế khởi động không nên bị bot hay cá voi lợi dụng. Lý tưởng nhất, chúng tôi muốn những người nắm giữ nhỏ lẻ có cơ hội kiếm thêm token bằng cách thể hiện cam kết với giao thức.

Phát hiện giá: Chúng tôi muốn đảm bảo có một cơ chế minh bạch, phi tập trung, từ dưới lên để xác lập giá token trước khi bắt đầu giao dịch.

Lưu thông đủ lớn: Tương đối, chúng tôi muốn đảm bảo có lượng cung ban đầu đủ lớn để đáp ứng nhu cầu và hỗ trợ phát hiện giá hợp lý. Gần đây, nhiều dự án tung ra lượng lưu thông cực thấp (dưới 5% tổng cung), dẫn đến định giá pha loãng cao (vì nhu cầu phần nào vô đàn hồi, không đủ cung để đáp ứng). Từ đó, token tiếp tục được phát hành và mở khóa dần, giá giảm dần theo thời gian, khiến cộng đồng bất mãn và mất động lực. Chúng tôi tin rằng chỉ có một cách để xây dựng giao thức thành công: thu hút cộng đồng ngay từ đầu, để họ cùng phát triển và thành công với dự án. Vì vậy, yếu tố then chốt là đảm bảo lượng lưu thông ban đầu đủ lớn để đạt được phát hiện giá công bằng và hợp lệ.

Thanh khoản: Sau khi giá được xác định, chúng tôi cũng muốn đảm bảo mức giá đó có tính thanh khoản tức thì và sâu.

Phi tập trung: Liên doanh tham gia xây dựng Mars và Astroport không muốn tự định giá, bán công khai, khởi chạy AMM/LBP, nhận đầu tư "vốn mạo hiểm", hay đảm nhận vai trò người bán, cơ quan quản lý, market maker, môi giới.

Do đó, việc người dùng Astroport tự cung cấp toàn bộ thanh khoản và phát hiện giá một cách phi tập trung là điều cực kỳ quan trọng.

Khóa + Đấu giá khởi động thanh khoản

Chúng tôi tin rằng “Khóa + Đấu giá khởi động thanh khoản” (Lockdrop + Liquidity Bootstrap Auction) có thể đạt được tất cả các mục tiêu này. Về cơ bản, đây là một quy trình hai giai đoạn hoạt động như sau:

Giai đoạn 1 (Khóa): Giai đoạn phân phối. Trong giai đoạn này, mọi người có thể cam kết trước rằng họ sẽ trở thành người dùng của giao thức trong một khoảng thời gian nhất định (chi tiết cụ thể trong phần “Giai đoạn 1: Khóa” bên dưới).

Khi cửa sổ thời gian kết thúc, họ sẽ nhận được phần trăm tương ứng của tổng số token đang được phân phối, dựa trên quy mô và thời gian cam kết. Những token này sẽ bị khóa cho đến khi kết thúc giai đoạn 2.

Giai đoạn 2 (Đấu giá khởi động thanh khoản): Giai đoạn phát hiện giá. Giai đoạn này mở ra một cửa sổ thời gian, nơi những người tham gia giai đoạn khóa nếu muốn cung cấp thanh khoản có thể cam kết gửi một phần hoặc toàn bộ ASTRO của họ vào một phía của cặp thanh khoản ổn định (tức ASTRO-UST). Sau đó, người dùng khác có thể tham gia bằng cách gửi UST vào phía còn lại của nhóm thanh khoản, thực chất là mua ASTRO từ những người tham gia giai đoạn khóa. Khi giai đoạn này kết thúc sẽ xảy ra các điều sau:

1. Token gốc và stablecoin được gửi vào nhóm thanh khoản. Tỷ lệ giữa token gốc và stablecoin xác định giá cuối cùng của token gốc.

2. Người tham gia đấu giá nhận được cổ phần LP theo tỷ lệ góp vốn, cổ phần LP này bị khóa và được giải ngân tuyến tính trong 3 tháng. Giả sử có đủ sự tham gia trong giai đoạn 2, điều này sẽ đảm bảo tính thanh khoản tức thì và sâu cho giá thị trường.

3. Tất cả các token được phát hành trong giai đoạn 1, nếu không được dùng để cam kết trong đấu giá thanh khoản ở giai đoạn 2, sẽ được mở khóa và có thể giao dịch tự do.

Lưu ý: Cũng có thể sử dụng airdrop để phân phối token cho người dùng trong giai đoạn 1 (dù là thay thế hay bổ sung cho cơ chế khóa).

Để minh họa cách thức hoạt động thực tế của cơ chế này, phần tiếp theo sẽ phân tích trong bối cảnh “sự kiện phát hành token của Astroport”:

Giai đoạn 1: Khóa

Giai đoạn 1 là giai đoạn phân phối, mục tiêu là đưa token vào tay người dùng Astroport. Về lý tưởng, lượng token mà người dùng nhận được nên tỷ lệ thuận với “giá trị” mà họ mang lại cho giao thức. Cách đo lường giá trị khác nhau sẽ phù hợp với các cơ chế phân phối khác nhau. Ví dụ, cơ chế airdrop nhận diện giá trị từ người dùng lịch sử của giao thức mục tiêu hoặc người dùng lịch sử của các giao thức đồng hành có khả năng cao sử dụng giao thức mục tiêu. Khóa có thể được xem là tương tự airdrop, nhưng thay vì thưởng cho hành động trước đây, nó thưởng cho cam kết hướng tới tương lai về việc sử dụng giao thức – giống như bạn nhận ưu đãi khi ký hợp đồng một năm với nhà cung cấp điện thoại, internet, v.v.

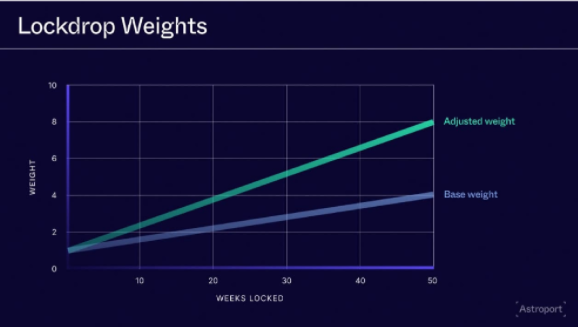

Với Astroport, những khách hàng trung thành dài hạn chính là các nhà cung cấp thanh khoản, có thể dẫn dắt thanh khoản cho các cặp giao dịch then chốt (key trading pairs). Trong thời gian khóa, người dùng có thể cam kết gửi thanh khoản dưới dạng cổ phần LP Terraswap vào Astroport cho các cặp giao dịch được chọn trước. Quan trọng là, người dùng có thể thể hiện cam kết mạnh mẽ hơn với Astroport bằng cách khóa thanh khoản trong thời gian dài hơn – thời gian khóa càng dài, phần thưởng càng cao, tối đa lên đến một năm. 7,5% tổng cung ASTRO sẽ được phân phối cho những người dùng khóa thanh khoản trong giai đoạn 1, do đó có tên gọi “khóa” (lockdrop).

Tổng thể, phần thưởng “khóa” của mỗi người dùng sẽ được tính dựa trên hai yếu tố:

1. Tổng số ASTRO được phân bổ cho cặp giao dịch mà người dùng đóng góp thanh khoản (sẽ được công bố trước khi giai đoạn 1 bắt đầu).

2. Phần thanh khoản điều chỉnh trọng số của người dùng trong một nhóm. Không chỉ đơn thuần đo lường thanh khoản của người dùng hay tổng thanh khoản, mà có một hệ số điều chỉnh trọng số dựa trên thời gian người dùng khóa cổ phần LP của họ. Nghĩa là tử số là thanh khoản điều chỉnh trọng số của người dùng, mẫu số là tổng thanh khoản điều chỉnh trọng số của tất cả người dùng trong cặp đó.

Phần thưởng ASTRO mà một người dùng nhận được do đóng góp LP cho một cặp giao dịch được tính như sau:

A = Ap * (wLu/wLp)

A = Số ASTRO người dùng nhận được

Ap = Tổng số ASTRO phân bổ cho cặp giao dịch mà người dùng chọn

wLu = Thanh khoản điều chỉnh trọng số do người dùng cung cấp

wLp = Tổng thanh khoản điều chỉnh trọng số trong nhóm

B = Hệ số tăng thêm dựa trên độ dài thời gian khóa đã chọn

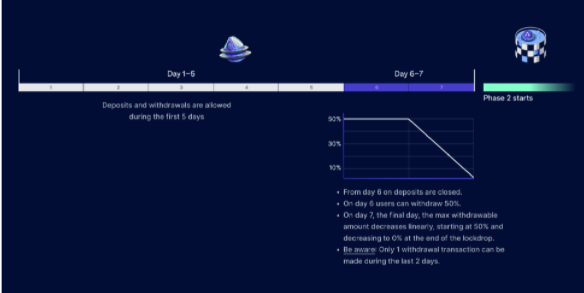

Theo thời gian biểu, người dùng có thể gửi/rút tự do trong 5 ngày đầu để khuyến khích ai cũng tham gia và gửi toàn bộ thanh khoản họ sẵn sàng. Trong 2 ngày cuối, người dùng chỉ có thể rút, nếu họ cảm thấy lượng ASTRO nhận được từ việc khóa thấp hơn chi phí cơ hội của thanh khoản đó, hệ thống cho phép họ rút bớt một phần thanh khoản.

Khi giai đoạn 1 kết thúc, thanh khoản sẽ được di chuyển từ Terraswap sang Astroport – cổ phần LP Terraswap của người dùng sẽ bị hủy và đổi lấy cổ phần LP Astroport bị khóa.

Quan trọng là, ngoài phần thưởng khóa một lần, các nhà cung cấp thanh khoản (LPs) còn nhận được phí giao dịch + phần thưởng phát hành cho nhóm của họ (giống như các nhà cung cấp thanh khoản khác).

Ngoài 7,5% ASTRO được phân phối qua khóa, sẽ có thêm 2,5% ASTRO được airdrop cho người đăng ký LUNA và người dùng Terraswap. Điều này cung cấp 10% lượng lưu thông sẵn sàng cho giai đoạn 2.

Giai đoạn 2: Đấu giá khởi động thanh khoản

Giai đoạn 2 là giai đoạn phát hiện giá, mục tiêu là xác lập giá token và thiết lập thanh khoản sâu dựa trên giá đó. Với những người quen thuộc với giao dịch, đấu giá khởi động thanh khoản có thể được xem như đấu giá gần đây trên Mango Markets, nhưng có một vài điểm khác biệt then chốt:

1. Người dùng đang bán token, chứ không phải giao thức bán;

2. Người tham gia đấu giá nhận được cổ phần LP bị khóa, chứ không phải token đã mở khóa;

3. Hai ngày cuối sẽ dần giới hạn việc rút tiền để ngăn cá voi thao túng (sẽ giải thích chi tiết hơn bên dưới).

Trong giai đoạn 2, người dùng đã tham gia khóa hoặc nhận token qua airdrop có thể chọn gửi một phần hoặc toàn bộ ASTRO bị khóa của họ vào nhóm thanh khoản ASTRO-UST. Sau đó, bất kỳ người dùng nào cũng có thể tham gia bằng cách gửi UST vào phía còn lại, thực chất là mua ASTRO từ những người tham gia khóa.

Giá ASTRO được xác định bởi lượng UST và ASTRO người dùng gửi vào nhóm, đặc biệt là tỷ lệ cuối cùng giữa UST và ASTRO. Nếu gửi 100 ASTRO và 100 UST, giá ngầm định của ASTRO là 1 USD; nếu gửi thêm 100 UST nữa, giá ngầm định sẽ nhảy lên 2 USD. Quan trọng là giá này có ý nghĩa vì người tham gia cam kết khởi tạo và khóa token của họ trong nhóm thanh khoản 3 tháng theo giá này (tức họ thực tế mua ASTRO với giá thấp hơn và bán với giá cao hơn trong 3 tháng) – đây là rủi ro điển hình khi cung cấp thanh khoản trong AMM, không thể tự thoát theo diễn biến thị trường.

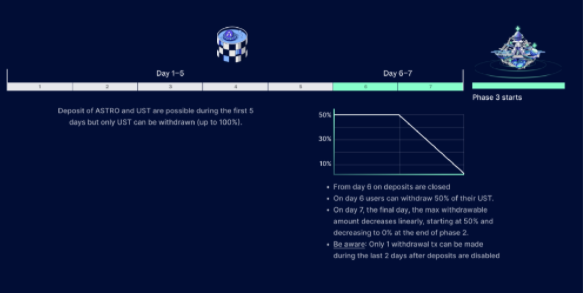

Theo thời gian biểu, trong 5 ngày đầu giai đoạn 2, người dùng có thể gửi lượng ASTRO và UST họ muốn, nhưng chỉ có thể rút UST. Điều này khuyến khích người dùng tham gia và đặt giá thầu tối đa họ sẵn sàng. Trong 2 ngày cuối, người dùng chỉ có thể rút UST. Khi UST bị rút ra, giá ngầm định của ASTRO sẽ giảm xuống. Điều này tạo điều kiện phát hiện giá, vì người dùng sẽ tiếp tục rút UST cho đến khi tỷ lệ ASTRO:UST phản ánh mức giá thị trường ASTRO mà họ chấp nhận.

Việc xảy ra trong 2 ngày cuối cần được phân tích kỹ, vì các thiết kế tương tự khác đều gặp nguy cơ bị thao túng ở giai đoạn này. Khi bước sang ngày thứ 6, giới hạn rút bị giới hạn ở 50% lượng gửi. Đến ngày thứ 7, giới hạn rút sẽ giảm tuyến tính từ 50% xuống 0% trong một ngày. Việc giới hạn này là cần thiết, vì nếu không có nó, cá voi có thể gửi quá nhiều vốn (gửi nhiều hơn hẳn số vốn họ định giữ trong nhóm), cố gắng đẩy giá vượt xa mức họ thực sự muốn trả, nhằm ngăn người khác tham gia. Sau đó, khi gần kết thúc, họ rút toàn bộ vốn thừa, khóa một mức giá thấp hơn. Hiện tượng này từng xảy ra trên Mango Markets, làm hỏng nghiêm trọng việc phát hành token và phát hiện giá. Giới hạn rút giúp hạn chế hiệu quả thao túng, và việc giảm dần tạo ra ngày càng nhiều ổn định xung quanh việc phát hiện giá, dẫn đến đóng cửa.

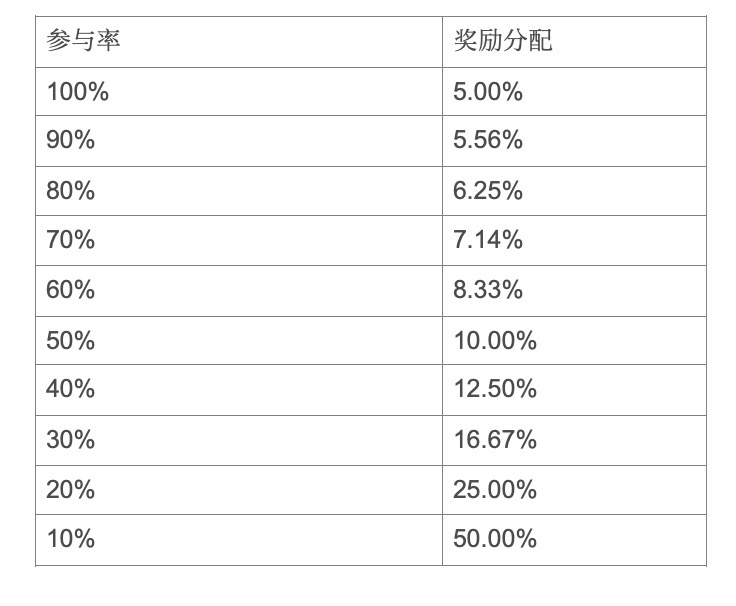

Đến đây, cơ chế 2 ngày cuối giai đoạn 2 đã khá rõ ràng. Bây giờ ta cần tìm hiểu lý do gì khiến người dùng tham gia rộng rãi vào giai đoạn 2. Dù họ thích bán phần thưởng hay dùng chúng làm LP, họ đều có thể làm điều đó mà không cần tham gia giai đoạn 2 và vẫn giữ quyền lựa chọn. Ta gọi là "giữ quyền lựa chọn" vì khi tham gia giai đoạn 2, cổ phần LP của người dùng sẽ bị khóa 3 tháng. Để khuyến khích, chúng tôi cung cấp phần thưởng cho người tham gia giai đoạn 2, dưới dạng thêm 1% cung ASTRO (10 triệu ASTRO). 1% này được phân bổ giữa người gửi ASTRO và người gửi UST, thực chất là phần thưởng cho người bán và chiết khấu cho người mua. Phần thưởng cố định 1% nghĩa là nếu mức tham gia thấp, phần thưởng tương đối sẽ tăng. Điều này giúp tạo thanh khoản thị trường thứ cấp, đảm bảo đạt mức tham gia mà chúng tôi cho là cần thiết. Bảng dưới đây minh họa cách phân bổ phần thưởng cho người gửi ở giai đoạn 2 theo tỷ lệ tham gia tổng thể:

Mặc dù liệt kê mọi trường hợp tham gia trong bảng, chúng tôi đương nhiên không mong đợi tỷ lệ tham gia gần 100%. Chúng tôi đưa ra một ví dụ số tròn bên dưới để minh họa cách dùng bảng:

Ví dụ: 25% người nắm giữ token giai đoạn 1 quyết định tham gia giai đoạn 2 (25.000.000 token ASTRO), và 25.000.000 UST cũng được gửi vào. Điều này dẫn đến giá 1 USD mỗi ASTRO. Những người tham gia này sẽ nhận thêm 10.000.000 ASTRO theo tỷ lệ gửi (mỗi bên 5 triệu).

Giả sử bạn nắm giữ 1% lượng ASTRO gửi vào, bạn có quyền nhận 1% của 5% phần thưởng ASTRO. Nghĩa là khoản gửi 250.000 ASTRO của bạn giờ đại diện cho cổ phần LP gồm 125.000 ASTRO và 125.000 UST, và bạn nhận thêm 50.000 ASTRO, tức phần thưởng lên tới 20%.

Sau khi giai đoạn 2 kết thúc, người tham gia đấu giá nhận cổ phần LP theo tỷ lệ đóng góp thanh khoản, cổ phần LP này bị khóa và được giải ngân tuyến tính trong 3 tháng.

Lúc này, lượng lưu thông ASTRO sẽ đạt 11%.

Ưu điểm

Chúng ta đã tìm hiểu chi tiết cơ chế mới, giờ hãy xem nó đạt được các mục tiêu nêu trong phần “Các yếu tố cần cân nhắc trong thiết kế” như thế nào.

Phân phối: ASTRO được phân phối cho những người cam kết trước sẽ sử dụng giao thức. Nhà đầu tư nhỏ có thể tăng phần thưởng ASTRO bằng cách tự nguyện khóa trong thời gian dài hơn; người ngoài cũng có thể nhận token theo cách không bị cá voi, bot lợi dụng, và cho phép người dùng có chút kiểm soát với giá họ trả.

Phát hiện giá: Giai đoạn 2 thực hiện đấu giá phát hiện giá từ dưới lên thông qua cổ phần LP, cho phép người mua (người gửi UST vào LP) và người bán (người dùng Astroport gửi ASTRO vào LP) cùng quyết định mức giá công bằng cho ASTRO.

Lưu thông đủ lớn: Khi kết thúc giai đoạn 2, sẽ có 110.000.000 ASTRO lưu thông, tương đương 11% tổng cung.

Thanh khoản: Giai đoạn 2 đảm bảo thanh khoản bằng cách khóa cổ phần LP ASTRO-UST từ đấu giá, chứ không đấu giá chính token ASTRO. Nhóm thanh khoản sẽ được tự động nạp vốn khi kết thúc giai đoạn 2, đảm bảo có tính thanh khoản tức thì và sâu.

Phi tập trung: Nhóm dự án hay DAO đều không bán token ra công chúng. Thay vào đó, người dùng giao thức được tặng token (chủ yếu để đạt được quản trị dựa trên người dùng, chứ không phải như một phần của “đầu tư”), sau đó có thể chọn bán một phần thông qua cơ chế đấu giá. Hơn nữa, do lượng lưu thông lớn, ảnh hưởng tiềm tàng của các nhà xây dựng trước phát hành đối với quản trị dựa trên token sau phát hành cũng bị pha loãng, khiến quản trị phi tập trung diễn ra sớm hơn bình thường.

Kết luận

Chúng tôi tin rằng “Khóa” (Lockdrop) và “Đấu giá khởi động thanh khoản” (LBA) đều đại diện cho các thành phần cơ bản mới trong việc phát hành token, và chúng tôi rất vui khi thấy cộng đồng tiền mã hóa rộng rãi lựa chọn và phát triển theo hướng này. Mặc dù lần này chúng tôi chọn kết hợp cả hai, nhưng chúng là các cơ chế độc lập và cũng phù hợp khi dùng riêng biệt.

“Khóa” có thể được xem như một phương pháp mới để phân phối token cho người dùng, thưởng cho cam kết tương lai thay vì hành động trong quá khứ hay hiện tại. Nó có thể được dùng cho mọi giao thức “sử dụng” và cam kết vốn, nơi vốn có thể được mã hóa và khóa. “Đấu giá khởi động thanh khoản” mà chúng tôi đề xuất trong bài viết này không hoàn toàn thuộc về phân phối token hay bán công khai, mà có thể nói đại diện cho một loại hình phân phối token hoàn toàn mới: đấu giá ngang hàng (peer-to-peer auction). Nói cách khác, với những ai đủ chịu rủi ro pháp lý, “đấu giá khởi động thanh khoản” có thể đơn thuần là một cơ chế phát hiện giá và thanh khoản vượt trội, với nguồn vốn từ kho dự trữ của dự án chứ không phải từ người dùng.

Chúng tôi đã công khai mã nguồn cho “Khóa” (Lockdrop) và “Đấu giá khởi động thanh khoản” (LBA). Chúng tôi đã thảo luận với một số dự án muốn tận dụng các cơ chế này và sẽ hợp tác chặt chẽ để giúp họ thiết kế theo mục tiêu riêng. Nếu bạn quan tâm sử dụng các cơ chế này cho dự án của mình, đừng ngần ngại liên hệ đội ngũ chúng tôi, chúng tôi rất sẵn lòng hỗ trợ bạn hiện thực hóa ý tưởng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News