Ngân hàng Mỹ phát đi cảnh báo “bán ra”: Tất cả mọi người đều đã vào lệnh đầy, tất cả đều lạc quan

Tuyển chọn TechFlowTuyển chọn TechFlow

Ngân hàng Mỹ phát đi cảnh báo “bán ra”: Tất cả mọi người đều đã vào lệnh đầy, tất cả đều lạc quan

Độ tập trung thị trường ngày nay đã quay trở lại mức đỉnh của bong bóng Internet.

Tác giả: Nghiên cứu Triều Hướng

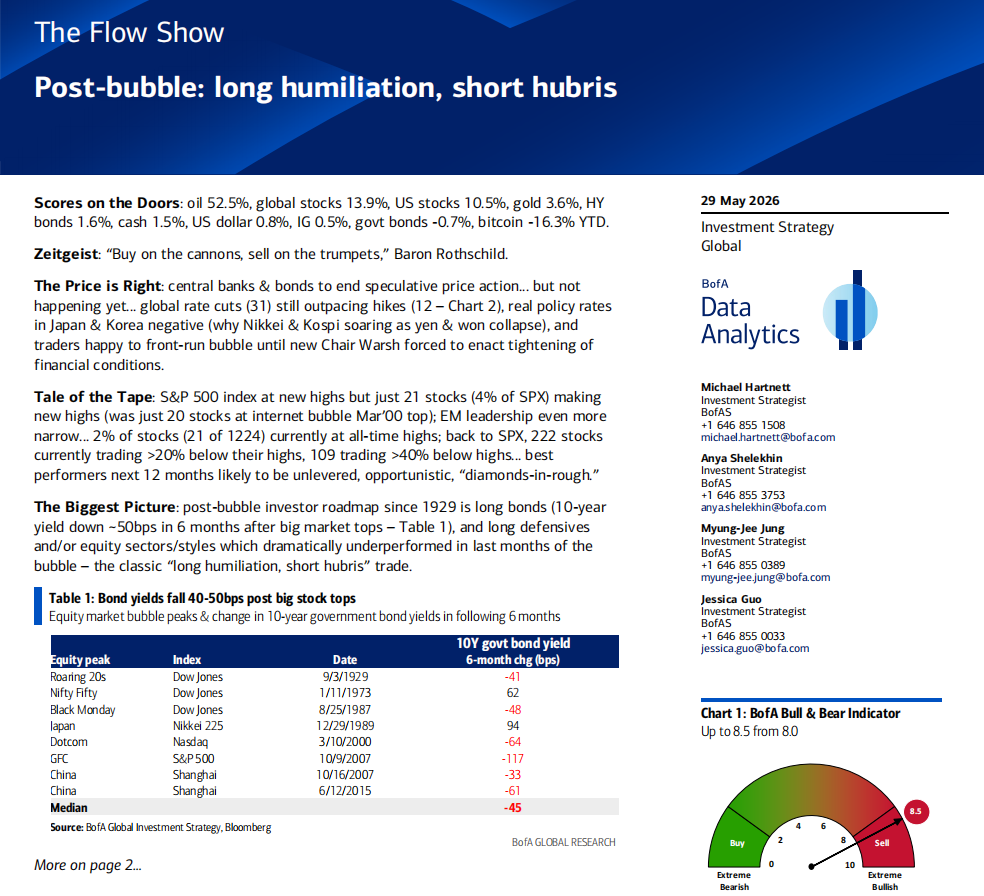

Bản tin Flow Show mới nhất của Bank of America mang tiêu đề đầy gai góc từng chữ: Sau-bong-bóng (Post-bubble).

Chuyên gia phân tích Hartnett không dùng câu hỏi, cũng không thêm các từ làm dịu như “có thể”, “có lẽ”. Theo ông, thị trường cổ phiếu Mỹ hiện nay không phải “nghi ngờ có bong bóng”, mà đã bước vào kịch bản lịch sử sau khi bong bóng vỡ. Ông đã lần ngược từ năm 1929 đến năm 2015 để khai quật quy luật biểu hiện tài sản sau mỗi lần bong bóng lớn đạt đỉnh, rồi vẽ ra một bản đồ định hướng cho thị trường hiện tại.

Hệ thống chiến lược giao dịch cốt lõi trong bản đồ này được ông cô đọng thành một câu: Mua vào “những kẻ bị sỉ nhục”, bán khống “những kẻ kiêu ngạo” (long humiliation, short hubris).

Một bộ dữ liệu gây bất an

Hãy bắt đầu với những “bất thường” hiện tại.

Chỉ số S&P 500 đang ở mức cao kỷ lục mới. Bản thân sự kiện này không có vấn đề, nhưng điều đáng lo là số lượng cổ phiếu tham gia “tiệc mừng”: trong tổng số 500 cổ phiếu thành phần của S&P 500, chỉ có 21 cổ phiếu (chiếm 4%) đồng thời lập đỉnh mới. 222 cổ phiếu khác đã giảm hơn 20% so với mức đỉnh riêng của chúng, và 109 cổ phiếu giảm hơn 40%.

Con số 4% này được Hartnett đặc biệt so sánh với một mốc lịch sử: vào tháng 3/2000 — đỉnh điểm của bong bóng internet — chỉ có 20 cổ phiếu trong S&P 500 đang lập đỉnh mới. Nói cách khác, mức độ tập trung thị trường hiện nay đã trở lại mức tương đương đỉnh cao của bong bóng internet.

Thị trường mới nổi còn cực đoan hơn. Trong số 1.224 cổ phiếu thị trường mới nổi (EM), chỉ có 21 cổ phiếu (dưới 2%) đang ở mức cao nhất mọi thời đại.

Các chỉ số thì hân hoan, còn đa số cổ phiếu thì im lặng.

Kịch bản lịch sử sau bong bóng

Hartnett đã hệ thống hóa toàn bộ diễn biến thị trường sau mỗi lần bong bóng lớn đạt đỉnh kể từ năm 1929, và rút ra hai luận điểm chủ đạo.

Luận điểm thứ nhất: Sau khi bong bóng vỡ, trái phiếu gần như chắc chắn tăng giá. Ông thống kê sự thay đổi lợi suất trái phiếu kho bạc kỳ hạn 10 năm trong vòng 6 tháng sau 8 lần đạt đỉnh thị trường cổ phiếu lớn, và thấy trung vị giảm 45 điểm cơ bản. Lý do dễ hiểu: bong bóng vỡ làm giảm khẩu vị rủi ro, dòng tiền đổ vào tài sản phòng vệ, đẩy giá trái phiếu lên và kéo lợi suất xuống. Trong 8 lần đó, có tới 6 lần lợi suất giảm; chỉ có hai ngoại lệ là năm 1973 và 1989 (do ảnh hưởng lần lượt bởi tình trạng đình trệ lạm phát và bối cảnh đặc biệt tại Nhật Bản).

Luận điểm thứ hai: Nhóm ngành chịu thiệt hại nặng nề nhất trong giai đoạn bong bóng sẽ thể hiện tốt nhất sau khi bong bóng vỡ. Mỗi đợt bong bóng đều có “người được yêu thích” và “người bị ruồng bỏ”. Khi bong bóng kết thúc, vai trò tấn – thủ đảo ngược.

Cụ thể qua vài ví dụ: trong thập niên 1920 sôi động, nhân vật chính của bong bóng là các ngành công ích, viễn thông, công nghiệp và ngân hàng; sau khi bong bóng vỡ, các nhóm ngành này đều tụt hậu mạnh, trong khi cổ phiếu năng lượng — vốn bị lãng quên trước đó — lại trở thành người chiến thắng. Trong bong bóng internet năm 2000, Nasdaq tăng gấp đôi trong 6 tháng trước khi đạt đỉnh, trong khi chỉ số S&P 500 bình quân (equal-weighted) thực tế giảm trong 12 tháng cuối cùng của bong bóng; sau khi bong bóng vỡ, Nasdaq lao dốc 60% trong một năm, còn các nhóm phòng vệ từng bị “sỉ nhục” bật tăng mạnh (công ích tăng 25%, hàng tiêu dùng thiết yếu tăng 24%), và chỉ số S&P 500 bình quân thậm chí còn tăng trong năm 2000. Trong đợt tăng nóng của thị trường Trung Quốc giai đoạn 2006–2007, nhóm nguyên vật liệu và công nghiệp tăng gấp ba lần trong 12 tháng, nhưng sau khi bong bóng vỡ, giá cổ phiếu các nhóm này giảm 65–85% trong một năm; ngược lại, các nhóm từng chậm chân như hàng tiêu dùng thiết yếu, công ích và công nghệ lại tăng mạnh chống lại xu hướng chung.

Vậy “những kẻ bị sỉ nhục” hôm nay là ai? Hartnett đưa ra định hướng rõ ràng: Từ khi Nasdaq tăng mạnh 80% kể từ đáy tháng 4/2026, các nhóm ngành biểu hiện tệ nhất là hàng tiêu dùng thiết yếu, tài chính và y tế. Theo kịch bản lịch sử, đây sẽ là những nhóm có khả năng dẫn đầu thị trường sau khi bong bóng kết thúc.

Giai đoạn tiếp theo của đầu tư AI: Từ “người xây dựng” sang “người sử dụng”

Đây là phần giàu tính gợi mở nhất trong toàn bộ báo cáo đối với nhà đầu tư tiền mã hóa và công nghệ.

Hartnett nhận thấy mức độ thâm nhập của các công ty công nghệ vào thị trường tín dụng đã đạt mức đáng kinh ngạc: ngành công nghệ chiếm 10% thị trường trái phiếu cấp đầu tư (investment-grade) Mỹ và 8% thị trường trái phiếu lãi suất cao (high-yield). Điều này nghĩa là các công ty công nghệ không chỉ tập trung cao độ trên thị trường cổ phiếu mà còn đang vay nợ quy mô lớn trên thị trường trái phiếu.

Ông đánh giá rằng quyền lãnh đạo đầu tư vào AI đang chuyển dịch: từ “người chi tiền” (chi tiêu vốn của các công ty công nghệ khổng lồ) và “người xây dựng” (bán dẫn) sang “người sử dụng AI” (lớp ứng dụng). Cách tham gia hiệu quả nhất là đầu tư vào cổ phiếu tăng trưởng vốn nhỏ (small-cap growth), chứ không nên tiếp tục đặt cược vào các công ty công nghệ khổng lồ.

Mốc lịch sử tương tự được ông nhắc tới là sau bong bóng “Năm mươi cổ phiếu đẹp” (Nifty Fifty) những năm 1970: từ tháng 12/1974 đến tháng 5/1981, cổ phiếu tăng trưởng vốn nhỏ vượt trội chỉ số S&P 500 hơn 1.000%. Hartnett ám chỉ rằng một đợt xoay chuyển cấu trúc tương tự có thể đang hình thành.

Dòng tiền: Dòng tiền thông minh đang âm thầm đổi chiều

Dữ liệu dòng tiền tuần này ẩn chứa một số tín hiệu đáng chú ý.

Cổ phiếu toàn cầu ghi nhận dòng tiền ròng chảy ra 7 tỷ USD — lần đầu tiên sau 9 tuần. Thị trường Nhật Bản chảy ra 8,2 tỷ USD, mức lớn nhất kể từ tháng 5/2025. Quỹ Trung Quốc chảy ra 14 tỷ USD, và tổng dòng tiền ròng chảy ra kể từ tháng 1/2026 đã đạt 218 tỷ USD. Châu Âu liên tục 7 tuần ghi nhận dòng tiền ròng chảy ra.

Ngược lại, trái phiếu liên tục 57 tuần nhận dòng tiền ròng (tuần này là 23,6 tỷ USD). Trái phiếu cấp đầu tư liên tục 8 tuần nhận dòng tiền ròng, trái phiếu thị trường mới nổi liên tục 7 tuần nhận dòng tiền ròng. Đặc biệt, khách hàng cá nhân của Bank of America đã rút tiền mặt ở mức kỷ lục, đồng thời mua vào ETF trái phiếu kho bạc dài hạn (TLT, JAAA, VGIT) ở mức kỷ lục.

Hãy dịch những con số này ra ngôn ngữ đơn giản: dòng tiền tổ chức đang rời khỏi cổ phiếu để chuyển sang trái phiếu, đặc biệt là kéo dài kỳ hạn. Tỷ lệ tiền mặt trong danh mục của nhà đầu tư cá nhân giảm xuống mức thấp nhất lịch sử (9,6%), trong khi tỷ lệ cổ phiếu tăng lên mức cao nhất lịch sử (66%). Mọi người đều “đầy tải”, và tất cả đều lạc quan.

Chính điều này là lý do Hartnett đưa ra cảnh báo.

Chỉ báo Bò – Gấu kích hoạt tín hiệu “bán”

Chỉ báo Bull & Bear của Bank of America tăng từ 8,0 lên 8,5, tiến sâu hơn vào vùng “bán” nghịch lý. Chỉ báo này khi vượt ngưỡng 8,0 sẽ tự động kích hoạt tín hiệu bán.

Trong sáu thành phần cấu thành chỉ báo này, vị thế của các quỹ đầu tư ở mức phân vị 98 (cực kỳ lạc quan), dòng tiền trái phiếu ở mức phân vị 85 (cực kỳ lạc quan), vị thế quỹ phòng hộ ở mức phân vị 72 (lạc quan), và kỹ thuật thị trường tín dụng ở mức phân vị 77 (lạc quan). Không một thành phần nào trong số sáu thành phần này cho thấy dấu hiệu bi quan.

Từ năm 2002 đến nay, chỉ báo này đã kích hoạt tổng cộng 17 tín hiệu bán; trong vòng 2–3 tháng sau đó, thị trường cổ phiếu toàn cầu trung bình giảm 2–3%, xác suất đúng khoảng 60%, và mức điều chỉnh lớn nhất đạt từ 15–20%.

Tháng 6: Rủi ro sự kiện tập trung bùng nổ

Hartnett dùng một từ: chockablock (chật ních).

Ngày 10/6: CPI Mỹ (dự báo khoảng 4%); ngày 11/6: ECB tăng lãi suất; ngày 15/6: Hội nghị thượng đỉnh G7; ngày 16/6: Ngân hàng Trung ương Nhật Bản tăng lãi suất; ngày 17/6: Cuộc họp báo đầu tiên của Warsh tại FOMC; ngày 18/6: Bầu cử bổ sung tại Anh; chưa kể cửa sổ phát hành cổ phiếu quy mô lớn.

Trong bối cảnh mọi người đều “đầy tải” và mọi chỉ báo đều cực kỳ lạc quan, bất kỳ “bất ngờ” nào từ các sự kiện trên cũng có thể trở thành ngòi nổ để chốt lời. Đề xuất của Hartnett rất trực diện: chốt lời và thực hiện giao dịch ngược chiều khi lợi suất giảm và thị trường cổ phiếu tăng.

Bối cảnh chính trị ông nêu cũng đáng lưu ý: tỷ lệ ủng hộ nền kinh tế của Trump giảm xuống 35%, tỷ lệ ủng hộ chính sách kiểm soát lạm phát giảm xuống 28% — cả hai đều lập đáy mới. Chi phí chính trị từ xung đột Iran đang phản tác dụng lên Nhà Trắng.

Những người chiến thắng và thất bại năm 2026

Xếp hạng hiệu suất từ đầu năm đến hết ngày 27/5:

Người chiến thắng lớn nhất là dầu mỏ (+54,4%) và thị trường chứng khoán Hàn Quốc (+111,6%). Người thất bại rõ rệt nhất là Bitcoin (-16,3%) và thị trường chứng khoán Ấn Độ (-10,4%). Thị trường chứng khoán Trung Quốc giảm 7,9%, và quỹ Trung Quốc đã ghi nhận dòng tiền ròng chảy ra 218 tỷ USD. Vàng chỉ tăng 2,5%, và sau khi “phí chiến tranh” suy giảm, giá vàng đi ngang.

Một sự thật phản trực quan: Trong tất cả các loại tài sản chính, Bitcoin là tài sản có hiệu suất kém nhất năm 2026, và khoảng cách này khá lớn. Thị trường chứng khoán Ấn Độ — xếp thứ hai từ dưới lên — chỉ giảm bằng hai phần ba mức giảm của Bitcoin.

Đối với nhà đầu tư tiền mã hóa, báo cáo này hàm ý một điều không mấy dễ chịu: Bitcoin đứng cuối bảng hiệu suất trong tất cả tài sản từ đầu năm, đồng thời tiếp tục ghi nhận dòng tiền ròng chảy ra hàng tuần (tuần này là 1,2 tỷ USD); trong khuôn khổ phân tích của Bank of America, mức độ tương quan cao giữa tiền mã hóa và các tài sản rủi ro cho thấy nếu kịch bản “sau bong bóng” thực sự diễn ra, Bitcoin khó lòng thoát khỏi ảnh hưởng.

Thông báo: Bài viết này là bản tổng hợp và giải thích của Nghiên cứu Triều Hướng đối với báo cáo nghiên cứu của một công ty chứng khoán bên ngoài. Các đánh giá, giá mục tiêu, dự báo lợi nhuận và nhận định liên quan được trích dẫn trong bài đều là quan điểm của chuyên gia phân tích thuộc công ty chứng khoán nói trên, phản ánh lập trường của tổ chức họ, không đại diện cho quan điểm của Nghiên cứu Triều Hướng, cũng không cấu thành bất kỳ khuyến nghị đầu tư nào.

Thị trường tiềm ẩn rủi ro; quyết định đầu tư cần được thực hiện độc lập. Bài viết này không nên được sử dụng làm cơ sở để mua hoặc bán bất kỳ chứng khoán nào.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News