Từ người đi theo đến người định giá: Vai trò trên thị trường tiền mã hóa đang đảo ngược

Tuyển chọn TechFlowTuyển chọn TechFlow

Từ người đi theo đến người định giá: Vai trò trên thị trường tiền mã hóa đang đảo ngược

Phố Wall vẫn là bể chứa vốn lớn nhất toàn cầu, nhưng tiền mã hóa đang trở thành “trung tâm định giá” của bể chứa này.

Tác giả: Gracy Chen

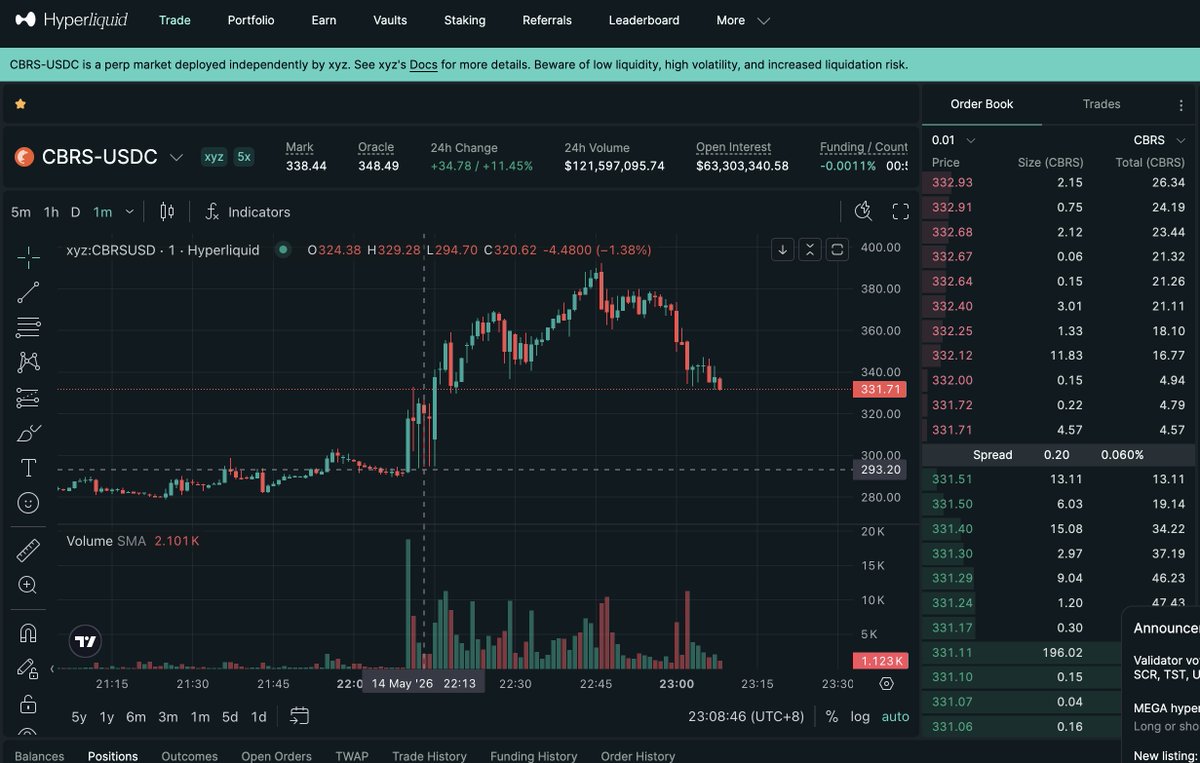

Tối qua, một người bạn học đại học hiện làm việc tại Phố Wall bất ngờ gửi cho tôi hai biểu đồ: diễn biến hợp đồng của công ty sản xuất chip AI Cerebras (CBRS) trên Bitget và Hyperliquid.

Anh ấy nói rằng hai biểu đồ này đã xuất hiện trong một cuộc họp nội bộ tại công ty anh ấy. Chủ đề thảo luận rất thú vị:

Ngành tiền mã hóa đang cung cấp một giá trị độc đáo mà Phố Wall không có — xác định giá mở cửa của tài sản IPO sớm hơn Phố Wall.

Lấy ví dụ CBRS: ngay trước thời điểm cổ phiếu này chính thức niêm yết giao dịch vào ngày 14 tháng Năm theo giờ Miền Đông Hoa Kỳ, toàn bộ Phố Wall đều đang chờ đợi giá mở cửa. Thế nhưng, trên các nền tảng như Bitget và Hyperliquid, thị trường đã “chạy trước” một bước.

Vào khoảng 10 giờ sáng cùng ngày theo giờ Miền Đông (lúc này Nasdaq vẫn đang thực hiện khớp lệnh mở cửa cho cổ phiếu mới), cả hai nền tảng đều ghi nhận xu hướng tương tự: giá hợp đồng CBRS tăng nhanh từ khoảng 290 USD lên mức gần 380 USD.

Sau đó trong ngày, CBRS chính thức lên sàn Nasdaq với giá mở cửa khoảng 350 USD và đạt đỉnh trong phiên ở mức 386 USD.

Nói cách khác, trong trường hợp CBRS lần này, thị trường tiền mã hóa đã hoàn thành một quá trình “khám phá giá” (Price Discovery) khá chính xác trước thời điểm thị trường truyền thống mở cửa.

Sự việc này thực sự rất đáng khích lệ.

Trong một thời gian dài, ngành tiền mã hóa luôn trông chờ sự công nhận từ Phố Wall, chờ các tổ chức tham gia, chờ hệ thống tài chính truyền thống “bảo chứng” cho mình.

Nhưng hiện nay, tình thế đang đảo ngược: Phố Wall bắt đầu nghiêm túc quan sát các tín hiệu giá từ thị trường tiền mã hóa.

Đây không phải là điều ngẫu nhiên, mà là minh chứng rõ ràng cho ưu thế cơ chế vốn có của ngành tiền mã hóa. Đối với việc khám phá giá hợp đồng Pre-IPO, một số sàn giao dịch đã áp dụng cơ chế tương tự, ví dụ như:

Cơ chế định giá nội bộ và làm mượt dựa trên oracles: Trong giai đoạn “hộp đen” — khi thị trường chứng khoán Mỹ chưa mở cửa và hoàn toàn thiếu tham chiếu giá bên ngoài — hệ thống sẽ định giá như thế nào? Cơ chế của chúng tôi hoạt động như sau: Khi không có dữ liệu giá tham chiếu bên ngoài, hệ thống sử dụng oracle nội sinh để trích xuất chênh lệch giá từ các giao dịch khối lượng lớn trên sổ lệnh, sau đó điều chỉnh giá mỗi giây một lần; tuy nhiên, giá hiện hành được tính dựa trên giá trị trung bình động mũ (EMA) trong vòng một phút vừa qua, giúp giá hiện tại tiến dần một cách ổn định về giá mục tiêu. Để dễ hình dung: oracle giống như chiếc radar phát hiện các giao dịch thật bằng tiền mặt quy mô lớn trên thị trường, từ đó tính ra giá mục tiêu thực sự. Nhưng nhằm tránh những biến động đột ngột gây tổn hại đến nhà đầu tư nhỏ lẻ, hệ thống kích hoạt chế độ “chuyển động chậm”: mỗi giây chỉ điều chỉnh một chút, tiến dần một cách mượt mà về giá mục tiêu, ngăn chặn khả năng bị thanh lý ép do biến động tức thời quá mạnh.

Cơ chế “lồng giá” động, cân bằng giữa kiểm soát rủi ro và duy trì tính linh hoạt: Hệ thống thiết lập biên độ dao động giá ban đầu là ±5%; ngay khi giá chạm tới 90% biên độ giới hạn, cơ chế neo lại tự động được kích hoạt — mà không làm thay đổi mô hình rủi ro đơn lẻ của nhà tạo lập thị trường — nhờ đó mở rộng không gian khám phá giá tối đa trong tuần lên khoảng ±25%. Điều này tương tự như dây dắt chó co giãn. Ban đầu, hệ thống sẽ vạch ra một phạm vi an toàn cho giá (ví dụ: ±5%). Nếu lực mua cực kỳ mạnh và giá sắp chạm trần, hệ thống sẽ không cứng nhắc khóa giao dịch, mà tự động nâng “trần giá” lên cao hơn (tới ±25%). Như vậy vừa kiểm soát rủi ro biến động mạnh trong một lần, vừa để thị trường có đủ không gian để thử nghiệm và tìm ra đúng “giá mở cửa”.

Điều thực sự quan trọng đằng sau tất cả là: Thị trường tiền mã hóa đang chuyển mình từ vai trò “người đi theo” thành “người tiên phong” trong hệ thống định giá tài sản toàn cầu.

Mới đây, trong một cuộc phỏng vấn với CNBC, tôi đã đề cập đến khái niệm “tầm nhìn 10%”: Đến năm 2030, khoảng 10% tài sản tài chính toàn cầu sẽ tồn tại dưới dạng tài sản được mã hóa (tokenized). Hiện nay, chúng ta thực sự đang tiến gần hơn bao giờ hết tới tầm nhìn này.

Viết đến đây, tôi chợt nhớ lại lần trước dẫn con trai đi dạo quanh Phố Wall, khi thấy bức tượng “Cô gái dũng cảm” đứng trước Sàn Giao dịch Chứng khoán New York (NYSE), hai tay chống hông, ngẩng cao đầu, kiên định và đầy quyết đoán nhìn thẳng vào đế chế tài chính truyền thống khổng lồ, cổ xưa và dường như bất khả xâm phạm trước mắt.

Giai đoạn đầu của tiền mã hóa cũng giống như cô gái ấy — đứng ngoài cổng các tập đoàn tài chính khổng lồ, bị xem là một kẻ nổi loạn, một đối thủ thách thức đầy ngang ngược.

Ở chu kỳ trước, chúng ta háo hức mong chờ Phố Wall quay lại và ôm lấy tiền mã hóa. Còn ở chu kỳ tiếp theo, Phố Wall sẽ nhận ra: họ buộc phải chấp nhận tiền mã hóa và tài sản được mã hóa.

Bởi vì những thí nghiệm thị trường tiên tiến nhất, cách tổ chức thanh khoản nhanh nhất và cơ chế khám phá giá cởi mở nhất — đang diễn ra ngay tại đây. Trong tiến trình hội tụ không thể đảo ngược này, khối lượng vốn khổng lồ của tài chính truyền thống đang chủ động kết nối với hạ tầng nền tảng Web3 vượt trội hơn.

Phố Wall vẫn là “thùng chứa” vốn lớn nhất thế giới, nhưng tiền mã hóa đang trở thành “trung tâm định giá” của thùng chứa ấy.

Wall Street brings the scale, but Crypto dictates the future of price discovery.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News