Bản tin hàng ngày Bitget UEX | Đàm phán Mỹ–Iran bế tắc, lo ngại lạm phát gây áp lực mạnh lên thị trường; chứng khoán Mỹ điều chỉnh giảm từ mức cao, giá năng lượng đẩy lợi suất trái phiếu tăng

Tuyển chọn TechFlowTuyển chọn TechFlow

Bản tin hàng ngày Bitget UEX | Đàm phán Mỹ–Iran bế tắc, lo ngại lạm phát gây áp lực mạnh lên thị trường; chứng khoán Mỹ điều chỉnh giảm từ mức cao, giá năng lượng đẩy lợi suất trái phiếu tăng

Nhìn chung, trong ngắn hạn các yếu tố vĩ mô và địa chính trị chiếm ưu thế, còn về dài hạn vẫn cần chú ý đến các cơ hội cấu trúc từ trí tuệ nhân tạo (AI) và quá trình chuyển đổi năng lượng.

I. Tin nóng

Động thái của Cục Dự trữ Liên bang Mỹ (Fed)

Sự chuyển giao lãnh đạo tại Fed: Ông Jerome Powell tạm thời đảm nhiệm chức Chủ tịch

- Ngày 15 tháng 5, Fed thông báo rằng ông Jerome Powell — Chủ tịch hiện tại — sẽ giữ vai trò “Chủ tịch lâm thời” cho đến khi ông Kevin Warsh chính thức nhậm chức Chủ tịch mới, phù hợp với quy trình thông thường trong quá trình bàn giao giữa các thế hệ lãnh đạo.

- Sự chú ý của thị trường đang hướng về tính liên tục của chính sách dưới sự dẫn dắt của Chủ tịch mới, đặc biệt trong bối cảnh áp lực lạm phát hiện nay. Tác động thị trường: Sự không chắc chắn trong giai đoạn chuyển giao có thể làm gia tăng biến động ngắn hạn; nhà đầu tư đang đánh giá khả năng cắt giảm lãi suất của ban lãnh đạo mới trong môi trường giá dầu cao, trong khi kỳ vọng nới lỏng hiện đã giảm mạnh.

Hàng hóa quốc tế

Bế tắc Mỹ – Iran kéo dài, vận tải qua eo biển Hormuz bị gián đoạn đẩy giá năng lượng tăng

- Các cuộc đàm phán Mỹ – Iran gặp phải bất đồng sâu sắc; cựu Tổng thống Donald Trump cảnh báo Iran phải hành động nhanh chóng, nếu không sẽ đối mặt với những hậu quả nghiêm trọng hơn; Các vụ tấn công bằng máy bay không người lái được báo cáo tại UAE và Ả Rập Xê Út làm trầm trọng thêm căng thẳng khu vực.

- Giá dầu thô tăng mạnh, WTI tiến gần hoặc vượt ngưỡng 105 USD/thùng, đẩy mạnh kỳ vọng lạm phát toàn cầu. Tác động thị trường: Rủi ro thiếu hụt năng lượng khiến lợi suất trái phiếu Chính phủ Mỹ (Treasury) tăng vọt; nhà đầu tư gia tăng định giá cho “kỷ nguyên lãi suất cao hơn”; tâm lý chấp nhận rủi ro trên thị trường chứng khoán bị kìm hãm.

Chính sách kinh tế vĩ mô

Lợi suất trái phiếu Chính phủ Mỹ tiến sát mức cao kỷ lục, lo ngại lạm phát chi phối tâm lý thị trường

- Lợi suất trái phiếu kỳ hạn 30 năm đạt gần 5% — mức cao nhất trong hơn hai thập kỷ; lợi suất trái phiếu kỳ hạn 10 năm cũng tăng mạnh; ông Jeffrey Gundlach của DoubleLine Capital cho rằng khả năng Fed cắt giảm lãi suất tại cuộc họp tới là “hoàn toàn không thể xảy ra”.

- Các cuộc đàm phán thương mại Trung – Mỹ đạt được những kết quả ban đầu, bao gồm thỏa thuận về thuế quan, thành lập hội đồng điều phối và thúc đẩy tiếp cận thị trường nông sản. Tác động thị trường: Kỳ vọng lạm phát tăng cao kết hợp với rủi ro địa chính trị làm suy yếu hiệu suất tài sản rủi ro, đồng thời hỗ trợ nhất định cho các nhóm cổ phiếu kim loại quý và năng lượng.

II. Tổng kết thị trường

Diễn biến hàng hóa và ngoại hối

- Vàng giao ngay: -1,08%, khoảng 4.488 USD/ounce.

- Bạc giao ngay: -1,84%, khoảng 74,45 USD/ounce.

- Dầu WTI: +1,38%, chịu tác động từ lo ngại gián đoạn tại eo biển Hormuz, giá tăng lên 103 USD/thùng.

- Dầu Brent: +1,12%, ở mức 110 USD/thùng.

- Chỉ số đô la Mỹ (DXY): +0,13%, tăng lên 99,37.

Diễn biến tiền mã hóa

- BTC: -1,31%, giao dịch quanh mức 77.000 USD; dao động trong bối cảnh kép gồm căng thẳng địa chính trị và yếu tố vĩ mô, chịu áp lực tiêu cực từ tâm lý tránh rủi ro ngắn hạn.

- ETH: -3,2%, giao dịch quanh mức 2.100 USD; đi theo xu hướng chung với độ biến động cao.

- Tổng vốn hóa thị trường tiền mã hóa: -1,1%, đạt 2,65 nghìn tỷ USD.

- Tình hình thanh lý trên thị trường: Tổng thanh lý trong 24 giờ khoảng 659 triệu USD, trong đó vị thế mua (long) chiếm 590 triệu USD.

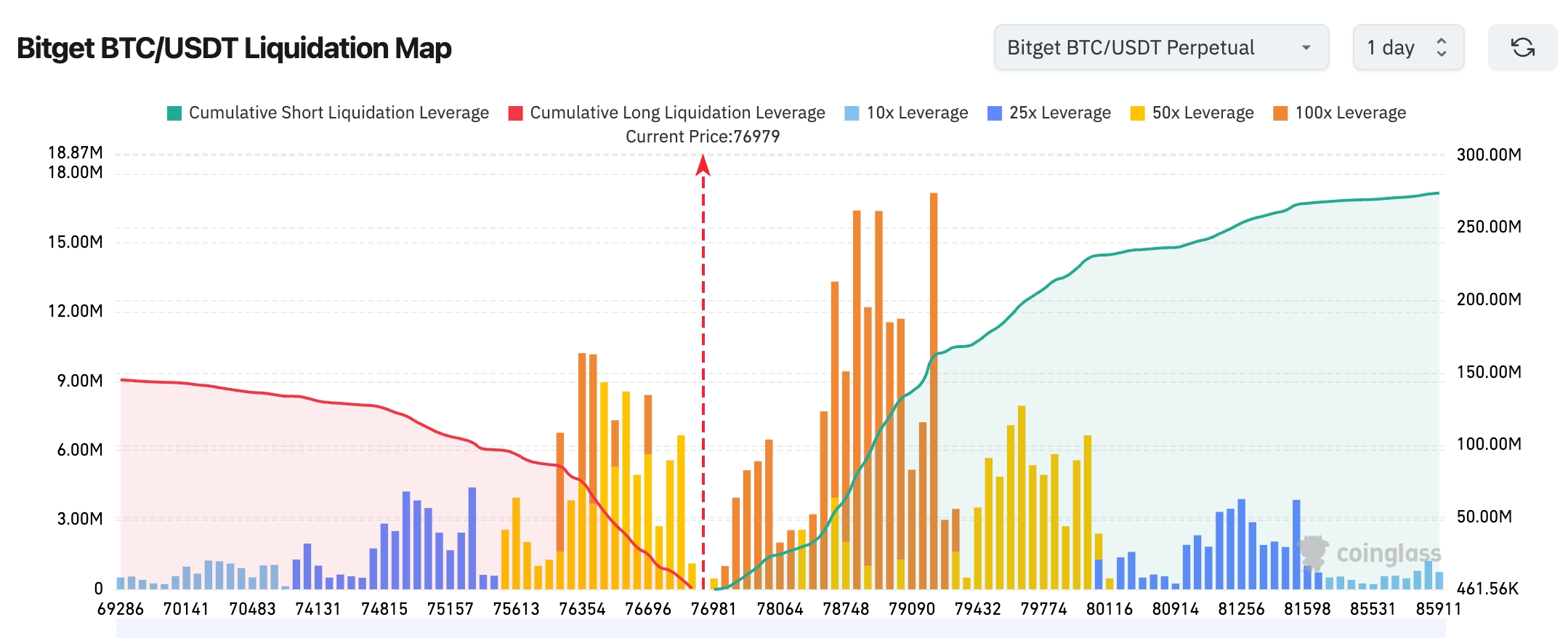

- Bản đồ thanh lý BTC/USDT trên Bitget: Khu vực kháng cự phía trên giá hiện tại cần lưu ý vùng thanh lý tập trung; vùng hỗ trợ phía dưới cần cảnh giác khu vực tập trung vị thế mua dài hạn.

- Dòng tiền ròng vào/ra ETF giao ngay: Giá BTC hiện ở mức khoảng 76.979 USD; vùng thanh lý tập trung vị thế bán (short) có đòn bẩy cao nằm ở khoảng 78.700–79.500 USD; nếu giá tiếp tục phục hồi, có thể kích hoạt việc mua lại vị thế bán (short covering) dây chuyền và khuếch đại biến động tăng. Vùng hỗ trợ phía dưới khoảng 76.000–77.000 USD tồn tại mật độ vị thế mua (long) đòn bẩy cao; một khi phá vỡ, có thể dẫn đến hiện tượng “đạp chân” của nhà đầu tư mua và tiếp tục điều chỉnh giảm trong ngắn hạn.

Diễn biến chỉ số chứng khoán Mỹ

- Chỉ số Dow Jones: giảm 1,07%, đóng cửa tại 49.526,11 điểm; điều chỉnh từ vùng cao, chủ yếu do lo ngại lạm phát.

- Chỉ số S&P 500: giảm 1,24%, đóng cửa tại 7.408,50 điểm; điều chỉnh từ mức cao kỷ lục.

- Chỉ số Nasdaq: giảm 1,54%, đóng cửa tại 26.225,14 điểm; cổ phiếu công nghệ chịu áp lực rõ rệt.

Động thái các tập đoàn công nghệ hàng đầu

- Microsoft (MSFT): 414,23 USD, -0,68%.

- Apple (AAPL): 300,23 USD, +0,68%.

- NVIDIA (NVDA): 225,32 USD, -4,42%.

- Meta (META): 614,23 USD, -0,68%.

- Amazon (AMZN): 264,10 USD, -1,15%.

- Google (GOOGL): 396,78 USD, -1,07%.

- Tesla (TSLA): 422,24 USD, -4,75%.

Tổng kết: Đa số các tập đoàn lớn chịu áp lực; Microsoft nhờ tính phòng vệ tương đối nên ít bị ảnh hưởng hơn; kỳ vọng lạm phát tăng và lợi suất trái phiếu Chính phủ Mỹ leo thang cùng kìm hãm định giá cổ phiếu tăng trưởng, dòng tiền thị trường có dấu hiệu luân chuyển.

Quan sát biến động theo ngành

Nhóm năng lượng / dịch vụ dầu khí: Tăng mạnh, được thúc đẩy bởi đà tăng mạnh của giá dầu.

- Cổ phiếu tiêu biểu: ExxonMobil (XOM) tăng khoảng 4,07%; Chevron (CVX) tăng khoảng 2,39%; Schlumberger (SLB) duy trì ổn định; Halliburton (HAL) tăng nổi bật.

- Yếu tố thúc đẩy: Bế tắc đàm phán Mỹ – Iran làm gia tăng lo ngại gián đoạn nguồn cung tại eo biển Hormuz; rủi ro thiếu hụt năng lượng toàn cầu đẩy giá dầu thô tăng, mang lại lợi ích cho toàn bộ chuỗi giá trị ngành.

Nhóm công nghệ / bán dẫn: Giảm mạnh.

- Cổ phiếu tiêu biểu: Micron Technology (MU) giảm 6,62%; Intel (INTC) giảm 6,18%.

- Yếu tố thúc đẩy: Nhiệt huyết đầu tư vào trí tuệ nhân tạo (AI) tạm thời bị kìm hãm bởi lạm phát cao, lợi suất trái phiếu Chính phủ Mỹ tăng và kỳ vọng thắt chặt lãi suất; thị trường xuất hiện hiện tượng chốt lời và luân chuyển dòng tiền sang các ngành khác.

Nhóm khai khoáng kim loại quý: Toàn bộ suy yếu (trung bình giảm 2–5% đối với các cổ phiếu tiêu biểu).

- Yếu tố thúc đẩy: Chỉ số đô la Mỹ tăng mạnh và lợi suất trái phiếu tăng gây áp lực lên các tài sản không sinh lời.

III. Phân tích chuyên sâu cổ phiếu Mỹ

1. SpaceX – Tổng quan sự kiện niêm yết trên thị trường chứng khoán Mỹ: SpaceX — công ty thuộc sở hữu của Elon Musk — đang đẩy nhanh tiến trình IPO, dự kiến xác định giá vào ngày 11 tháng 6 và niêm yết trên sàn Nasdaq vào ngày 12 tháng 6, với định giá mục tiêu khoảng 1.750 tỷ USD và huy động khoảng 75 tỷ USD, trở thành một trong những đợt IPO lớn nhất trong lịch sử thị trường vốn Mỹ. Các tổ chức như BlackRock đang xem xét tham gia đặt mua với quy mô từ 5–10 tỷ USD. Phân tích thị trường: Các tổ chức đều lạc quan về triển vọng tăng trưởng cấu trúc dài hạn của lĩnh vực hàng không vũ trụ và internet vệ tinh (Starlink), đặc biệt trong bối cảnh nhu cầu toàn cầu về viễn thông vệ tinh mở rộng và nền kinh tế không gian ngày càng được thương mại hóa. Đợt IPO này không chỉ là một sự kiện huy động vốn mà còn có thể tái định hình khuôn khổ định giá dành cho các “gã khổng lồ công nghệ cứng”. Tuy nhiên, định giá cao cũng làm dấy lên mối lo ngại từ một số góc nhìn về khả năng sinh lời và rủi ro thực thi, trong khi hiệu ứng luân chuyển dòng tiền tiềm tàng cũng đáng được theo dõi — một bộ phận nhà đầu tư có thể điều chỉnh danh mục từ các tài sản liên quan đến Musk như Tesla nhằm giải phóng không gian đầu tư. Gợi ý đầu tư: Giai đoạn đầu niêm yết có thể đối mặt với biến động thanh khoản và định giá lớn, thích hợp với nhà đầu tư có niềm tin dài hạn vào nền kinh tế không gian và cơ sở hạ tầng vệ tinh, chứ không phải để đầu cơ ngắn hạn.

2. Samsung Electronics – Tổng quan sự kiện rủi ro đình công: Samsung Electronics đang đối mặt với nguy cơ đình công quy mô lớn lần đầu tiên trong lịch sử, khi hai bên lao động – quản lý khởi động lại cuộc đàm phán “cơ hội cuối cùng” vào ngày 18 tháng 5, và Chính phủ Hàn Quốc đưa ra cảnh báo mạnh mẽ. Công đoàn kiên quyết duy trì kế hoạch đình công 18 ngày bắt đầu từ ngày 21 tháng 5 nhằm yêu cầu chia sẻ lợi nhuận tốt hơn, và thị trường đã sớm phản ánh kỳ vọng tiêu cực. Phân tích thị trường: Là nhà sản xuất chip bộ nhớ lớn nhất thế giới, nguy cơ gián đoạn chuỗi cung ứng Samsung đã khiến cổ phiếu công ty điều chỉnh mạnh và kéo theo toàn bộ ngành bán dẫn. Nếu đình công diễn ra, tổn thất tiềm năng mỗi ngày có thể lên tới hàng trăm triệu USD, đồng thời làm trầm trọng thêm tình trạng thiếu hụt chip toàn cầu — đặc biệt trong bối cảnh nhu cầu về sức mạnh xử lý AI đang ở mức cao. Sự kiện này làm nổi bật thách thức kép mà các tập đoàn công nghệ đang đối mặt: chi phí lao động và sự mong manh của chuỗi cung ứng địa chính trị, cộng hưởng với bối cảnh lãi suất cao và lạm phát hiện nay. Gợi ý đầu tư: Biến động ngắn hạn của ngành bán dẫn sẽ gia tăng rõ rệt; nhà đầu tư cần theo dõi sát kết quả đàm phán, vì thành bại của cuộc đàm phán sẽ trực tiếp ảnh hưởng đến cân bằng cung – cầu ngành và quyền định giá của các doanh nghiệp chuỗi cung ứng Mỹ liên quan.

3. Microsoft – Tổng quan sự kiện quỹ từ thiện Bill & Melinda Gates Foundation bán sạch cổ phiếu: Quỹ tín thác Bill & Melinda Gates Foundation đã bán hết khoảng 7,7 triệu cổ phiếu Microsoft (trị giá khoảng 3,2 tỷ USD) trong quý I, chấm dứt hoàn toàn vị thế nắm giữ kéo dài nhiều thập kỷ; cá nhân Bill Gates vẫn nắm giữ lượng cổ phiếu lớn, trong khi các tổ chức khác như Bill Ackman lại tăng mạnh vị thế trong cùng giai đoạn. Phân tích thị trường: Việc bán ra chủ yếu xuất phát từ nhu cầu tái cơ cấu danh mục đầu tư và đa dạng hóa tài sản phục vụ hoạt động từ thiện của quỹ, chứ không phản ánh quan điểm tiêu cực về cơ bản của Microsoft. Vị thế dẫn đầu của Microsoft trong lĩnh vực AI (Copilot), điện toán đám mây (Azure) và thị trường doanh nghiệp vẫn vững vàng, đồng thời mức chi tiêu vốn cao liên tục cũng cho thấy quyết tâm tăng trưởng dài hạn của công ty. Quan điểm của các tổ chức phân hóa rõ rệt: bán ra cung cấp thanh khoản, trong khi mua vào phản ánh kỳ vọng hấp dẫn về định giá — động thái này phản ánh cục diện đấu trường tổ chức điển hình đối với các “gã khổng lồ công nghệ trưởng thành” trong môi trường định giá cao. Gợi ý đầu tư: Dòng tiền tổ chức không làm thay đổi xu hướng tăng trưởng dài hạn tích cực của các mảng kinh doanh cốt lõi AI và điện toán đám mây của Microsoft; nhà đầu tư nên tập trung vào dữ liệu báo cáo quý tới để kiểm chứng tiến độ thương mại hóa AI, thay vì phản ứng quá mức trước hành động đơn lẻ của một quỹ từ thiện.

4. Tesla – Tổng quan sự kiện điều chỉnh giá Model Y: Tesla lần đầu tiên sau gần hai năm điều chỉnh tăng giá một số phiên bản trung – cao cấp của Model Y tại thị trường Mỹ: phiên bản Premium RWD và AWD tăng 1.000 USD mỗi chiếc, phiên bản Performance tăng 500 USD, trong khi phiên bản nhập môn giữ nguyên giá. Phân tích thị trường: Động thái này phản ánh chiến lược tối ưu hóa giá cả dưới áp lực chi phí nguyên vật liệu, logistics và vận hành, đồng thời kiểm tra mức sẵn sàng chi trả của người tiêu dùng đối với xe điện trong bối cảnh giá dầu tăng cao. Trong bối cảnh cạnh tranh gia tăng và nhu cầu phân hóa, Tesla nâng giá các phiên bản cao cấp nhằm phục hồi biên lợi nhuận, trong khi giữ giá phiên bản cơ bản nhằm duy trì ngưỡng doanh số tối thiểu. Chiến lược này có mối liên hệ thuận chiều với xu hướng giá năng lượng tăng, nhưng cũng cần cảnh giác trước khả năng suy giảm kinh tế vĩ mô có thể kìm hãm chi tiêu tự nguyện.

Gợi ý đầu tư: Theo dõi sát dữ liệu giao hàng và biến động biên lợi nhuận trong thời gian tới; tính linh hoạt trong định giá sẽ là chìa khóa giúp Tesla duy trì lợi thế cạnh tranh trong bối cảnh thị trường, phù hợp với nhà đầu tư có tầm nhìn dài hạn về hệ sinh thái xe điện và năng lượng của hãng.

IV. Động thái dự án tiền mã hóa

1. Theo theo dõi của Blockaid, hệ thống phát hiện lỗ hổng của họ phát hiện cầu nối chéo chuỗi Verus-Ethereum (verus.io) đang bị tấn công, gây thiệt hại khoảng 11,58 triệu USD.

2. Binance Research vừa công bố phân tích biểu đồ tuần, chỉ ra bốn tín hiệu trên chuỗi đều dẫn đến cùng một kết luận: nguồn cung đang siết chặt và áp lực bán đã cạn kiệt.

- Thời gian ngủ đông dài hạn: Gần 60% nguồn cung BTC đã không di chuyển trong hơn một năm, cao hơn nhiều so với mức 27% năm 2012. Tỷ lệ ngủ đông đạt đỉnh 69,5% vào tháng 1 năm 2024 khi ETF Bitcoin giao ngay được phê duyệt, và sau đó vẫn duy trì gần mức cao kỷ lục.

- Chỉ số SLRV (Short-to-Long Term Holder Value Ratio): Tỷ lệ giá trị nắm giữ của nhà đầu tư ngắn hạn so với dài hạn đang ở vùng đáy lịch sử, cho thấy tâm lý thị trường ảm đạm. Nhà đầu tư dài hạn chiếm phần lớn nguồn cung, trong khi nhà đầu tư đầu cơ ngắn hạn gần như đã rời khỏi thị trường. Lịch sử cho thấy mỗi đáy chu kỳ đều đi kèm với chỉ số này rơi vào vùng hiện tại.

- Số dư trên sàn giao dịch: Sau khi đạt đỉnh 17,6% trong thời kỳ đại dịch, số dư trên sàn hiện đã giảm xuống 15,0%, tức khoảng 500.000 BTC đã rời khỏi sàn vĩnh viễn; nguồn cung bán ra giảm xuống mức thấp nhất trong 6 năm.

- Chỉ số STH MVRV (Short-Term Holder MVRV): Từ tháng 11 năm 2024, chỉ số MVRV của nhà đầu tư ngắn hạn (STH) hầu hết thời gian duy trì dưới 1,0, dần làm cạn kiệt áp lực bán. Hiện tại, chỉ số này đã tăng trở lại mức 1,0, cho thấy nhà đầu tư ngắn hạn bắt đầu tích lũy lại lợi nhuận chưa thực hiện. Do việc tích lũy lợi nhuận vẫn ở giai đoạn đầu, áp lực bán mới khó có thể xuất hiện ngay lập tức; lịch sử cho thấy mô hình này thường xuất hiện trước những đợt phục hồi bền vững.

3. Theo CryptoBriefing, Iran vừa ra mắt nền tảng bảo hiểm hàng hải kỹ thuật số quốc gia mang tên Hormuz Safe, cung cấp bảo hiểm hàng hải cho tàu thuyền đi qua Vịnh Ba Tư và eo biển Hormuz, với phương thức thanh toán bằng Bitcoin và các loại tiền mã hóa khác. Chính phủ Iran cho rằng, nếu nền tảng này chiếm được một thị phần đáng kể trong thị trường bảo hiểm hàng hải Vịnh Ba Tư, doanh thu có thể vượt 10 tỷ USD. Hormuz Safe nhằm mục tiêu né tránh mạng lưới SWIFT và các trung gian phương Tây, giảm phụ thuộc của Iran vào hạ tầng tài chính truyền thống. Rào cản lớn nhất đối với nền tảng này là vấn đề công nhận quốc tế: chủ tàu, công ty thương mại hoặc cơ quan quản lý cảng nếu tương tác với nền tảng này có thể đối mặt với rủi ro bị áp lệnh trừng phạt thứ cấp.

4. TsLombard nhận định, trước cú sốc giá dầu, mức độ thắt chặt chính sách của ngân hàng trung ương toàn cầu có thể khá hạn chế, và một chu kỳ thắt chặt mạnh là điều khó xảy ra. Tại Mỹ, khả năng Fed thực hiện thắt chặt chính sách trong ngắn hạn là rất thấp, và nếu có thì gần như chắc chắn phải đợi đến năm 2027.

5. Các token ZRO, KAITO và PYTH sẽ đối mặt với đợt mở khóa lớn trong tuần này, trong đó PYTH có giá trị mở khóa khoảng 95,5 triệu USD.

6. Axel Adler – nhà phân tích của CryptoQuant – đăng bài viết nhận định rằng Bitcoin gần đây đã ba lần thử thách vùng giá 82.000 USD nhưng đều thất bại và quay đầu giảm. Dữ liệu cho thấy trong mỗi lần phục hồi, chỉ số STH-SOPR đều tăng lên gần mức 1,0 rồi lại suy yếu, cho thấy nhà đầu tư ngắn hạn đang tận dụng các đợt tăng giá để chốt lời liên tục thay vì tiếp tục nắm giữ.

Axel Adler nhấn mạnh, mức 82.000 USD không chỉ là vùng kháng cự kỹ thuật then chốt mà còn là khu vực bán áp lực mạnh về mặt hành vi thị trường. Hiện tại, mức giá này trùng khớp với đường trung bình động 200 ngày (200D SMA) của Bitcoin; trước khi chỉ số STH-SOPR SMA(7) duy trì vững trên mức 1,0 trong nhiều ngày liên tiếp và giá BTC trên khung ngày thực sự phá vỡ đường 200D SMA, đợt phục hồi hiện tại vẫn có thể bị coi là cơ hội để bán ra.

Ở góc độ vĩ mô, căng thẳng Trung Đông tiếp tục kìm hãm tâm lý chấp nhận rủi ro của thị trường. Chịu ảnh hưởng từ xung đột Iran, giá dầu tăng và kỳ vọng “lãi suất cao duy trì lâu hơn”, chứng khoán Mỹ giảm toàn diện vào thứ Sáu; hợp đồng tương lai dầu WTI tăng hơn 4%; lợi suất trái phiếu kỳ hạn 10 năm của Mỹ tăng lên khoảng 4,6%, mức cao nhất trong năm.

V. Lịch sự kiện thị trường hôm nay

Lịch công bố dữ liệu

Dự báo sự kiện quan trọng

Ngày 18 tháng 5 (thứ Hai)

- Mỹ và Israel được cho là có thể khởi động lại các hành động chống Iran sớm nhất trong tuần này ★★★★★

- Báo cáo tài chính quý của Baidu (BIDU) được công bố trước giờ giao dịch;

- Hội nghị Bộ trưởng Tài chính và Thống đốc Ngân hàng Trung ương Nhóm Bảy (G7);

- Samsung Electronics và công đoàn khởi động vòng hòa giải thứ hai nhằm tránh nguy cơ đình công — cuộc đàm phán then chốt ★★★★★

Ngày 19 tháng 5 (thứ Ba)

- Công bố số liệu thay đổi việc làm ADP tuần tính đến ngày 2 tháng 5 tại Mỹ;

- Hội nghị nhà phát triển Google I/O 2026 diễn ra từ ngày 19 đến 20 tháng 5 ★★★★★

- Tổng thống Nga Vladimir Putin thăm cấp nhà nước tới Trung Quốc (từ ngày 19 đến 20 tháng 5) ★★★★★

Ngày 20 tháng 5 (thứ Tư)

- NVIDIA (NVDA) công bố kết quả quý I sau giờ giao dịch (sự kiện trọng tâm tuyệt đối tuần này) ★★★★★

- SpaceX có thể nộp hồ sơ xin niêm yết (IPO) sớm nhất vào thứ Tư tuần này, với mục tiêu niêm yết vào ngày 12 tháng 6 ★★★★★

- Công bố dữ liệu tồn kho dầu thô của Cơ quan Thông tin Năng lượng Mỹ (EIA) tính đến ngày 15 tháng 5;

- Các báo cáo tài chính quan trọng khác của chứng khoán Mỹ: Lowe’s (LOW), Analog Devices (ADI), Target (TGT), Intuit (INTU), GDS (GDS)…

Ngày 21 tháng 5 (thứ Năm)

- Fed công bố biên bản cuộc họp Ủy ban Thị trường Mở Liên bang (FOMC) ngày 28–29 tháng 4 (biên bản cuối cùng dưới thời Chủ tịch Powell, đồng thời là tín hiệu khởi đầu kỷ nguyên Warsh) ★★★★★

- Công bố số liệu đơn xin trợ cấp thất nghiệp lần đầu tại Mỹ tính đến ngày 16 tháng 5;

- Công bố số liệu sơ bộ PMI sản xuất và dịch vụ toàn cầu của S&P Global tháng 5 tại Mỹ;

- Các báo cáo tài chính quan trọng của chứng khoán Mỹ: Walmart (WMT), các cổ phiếu Trung Quốc niêm yết tại Mỹ (ADR): NIO, NetEase (NTES), Vipshop (VIPS)… được công bố trước giờ giao dịch;

Ngày 22 tháng 5 (thứ Sáu)

- Công bố giá trị cuối cùng của Chỉ số niềm tin người tiêu dùng Đại học Michigan tháng 5 tại Mỹ.

*Tâm điểm thị trường chứng khoán Mỹ tuần này: Báo cáo tài chính trọng đại của NVIDIA (kiểm định tính bền vững của đà tăng AI), biên bản họp FOMC (tín hiệu kết thúc nhiệm kỳ của Chủ tịch Powell), Hội nghị nhà phát triển Google I/O, khả năng công bố hồ sơ IPO của SpaceX, cùng loạt báo cáo tài chính quan trọng từ Walmart và các cổ phiếu công nghệ – tiêu dùng Trung Quốc niêm yết tại Mỹ. Cả dữ liệu vĩ mô và sự kiện doanh nghiệp đều dày đặc, dự báo biến động thị trường sẽ gia tăng đáng kể.

Quan điểm tổ chức:

Các tổ chức như Goldman Sachs chỉ ra rằng mối đe dọa lớn nhất hiện nay đối với thị trường là “rủi ro Iran chồng chất với cơn bão lãi suất”. Định giá tăng trưởng kinh tế hiện đã thiên về lạc quan, trong khi định giá rủi ro địa chính trị đuôi phân phối (tail risk) lại quá thấp; nếu eo biển Hormuz bị phong tỏa kéo dài, sẽ dẫn đến việc định giá lại năng lượng và biến động mạnh. Môi trường lạm phát khiến không gian nới lỏng của Fed bị thu hẹp, trong khi ngưỡng biến động của thị trường chứng khoán sau các đợt phục hồi đã tăng lên — nhà đầu tư cần chuẩn bị tinh thần cho mức độ bất định cao hơn. Nhìn chung, trong ngắn hạn, yếu tố vĩ mô và địa chính trị sẽ chi phối thị trường; về dài hạn, cơ hội cấu trúc trong lĩnh vực AI và chuyển đổi năng lượng vẫn đáng được theo dõi.

Miễn trừ trách nhiệm: Nội dung trên được tổng hợp bởi công cụ tìm kiếm AI và chỉ được kiểm tra, xuất bản bởi con người; không nhằm mục đích cung cấp bất kỳ lời khuyên đầu tư nào. Dữ liệu trong bài viết có thể chứa sai lệch nhất định; vui lòng lấy dữ liệu thị trường cập nhật thực tế làm chuẩn.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News