Chỉ 500 USD để mua cổ phiếu OpenAI — lời mời chào “đẹp đẽ” nhất Thung lũng Silicon dành cho người nhận bàn giao

Tuyển chọn TechFlowTuyển chọn TechFlow

Chỉ 500 USD để mua cổ phiếu OpenAI — lời mời chào “đẹp đẽ” nhất Thung lũng Silicon dành cho người nhận bàn giao

AngelList – nền tảng đầu tư mạo hiểm lớn nhất Thung lũng Silicon – đang biến “tài chính bao dung” thành một kênh để nhà đầu tư cá nhân “nhận đũa”?

Tác giả: David, TechFlow

Khi các nhà đầu tư mạo hiểm (VC) ở Thung lũng Silicon cuối cùng cũng sẵn sàng mời người bình thường ngồi vào bàn chơi, điều đó thường hàm ý một việc duy nhất.

Ván bài sắp kết thúc.

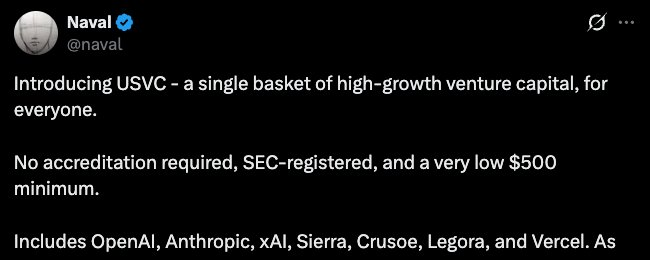

Hôm qua, AngelList đã ra mắt một quỹ đầu tư mang tên USVC. AngelList là nền tảng cơ sở hạ tầng đầu tư mạo hiểm lớn nhất tại Thung lũng Silicon; theo số liệu trên trang web chính thức, tổng tài sản quản lý của nền tảng này vượt quá 125 tỷ USD và đã phục vụ hơn 25.000 quỹ đầu tư.

Giờ đây, nền tảng này gần như mở toang một cánh cửa cho toàn bộ nhà đầu tư Mỹ: mức đầu tư tối thiểu chỉ 500 USD, không yêu cầu chứng nhận nhà đầu tư đủ điều kiện, và nhà đầu tư có thể trực tiếp nắm giữ cổ phần trong bảy công ty AI hàng đầu như OpenAI, Anthropic và xAI.

Người đứng ra bảo trợ sản phẩm này là Naval — đồng sáng lập AngelList. Nhờ cuốn sách nổi tiếng “Cẩm nang Naval”, ông đã trở thành một trong số ít cá nhân tại Thung lũng Silicon vừa có thành tích đầu tư xuất sắc vừa sở hữu ảnh hưởng công chúng mạnh mẽ.

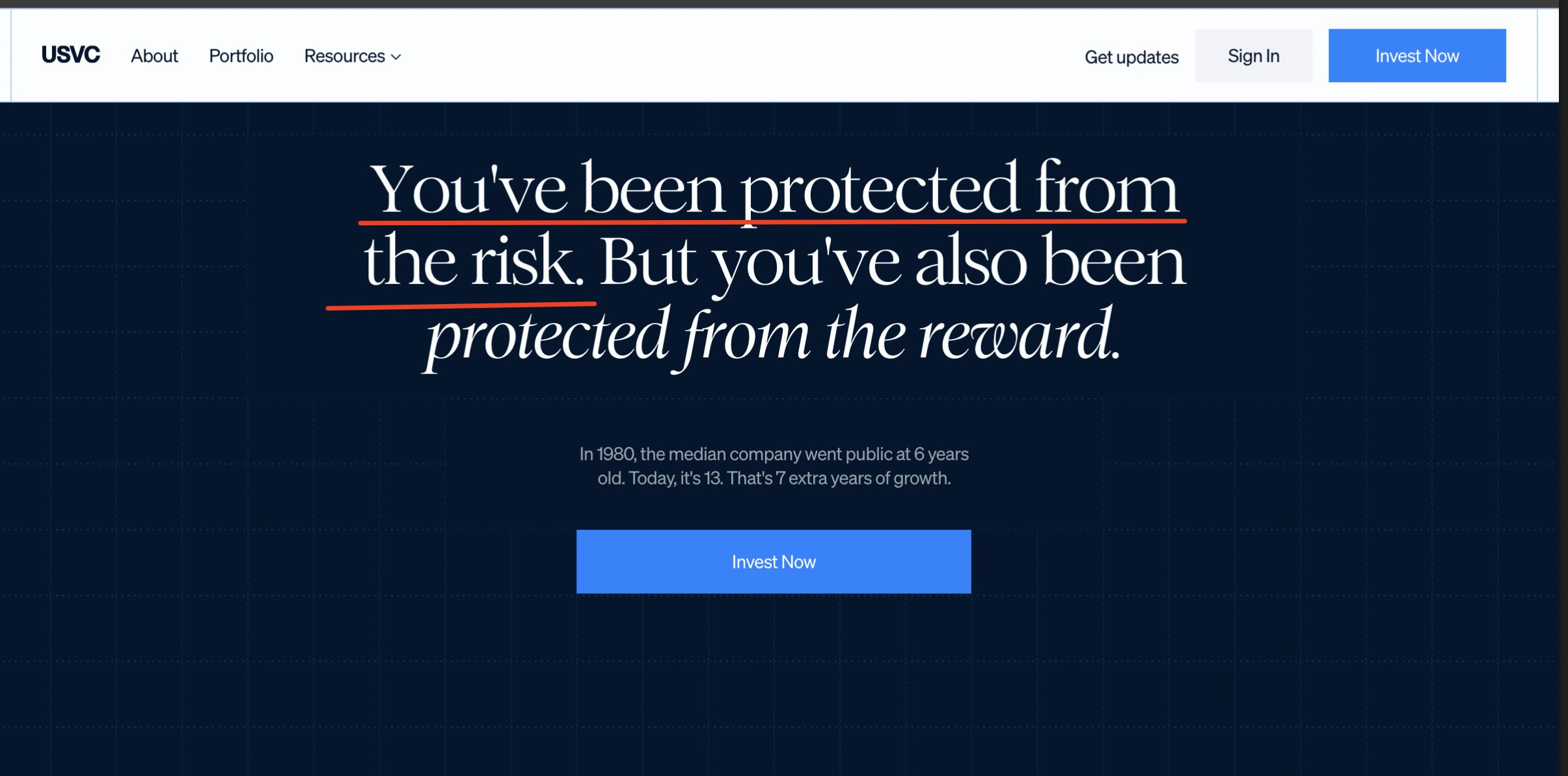

Trên mạng xã hội X, Naval đăng một bài viết dài quảng bá USVC, nội dung cốt lõi cho rằng đầu tư công nghệ giai đoạn sớm chính là “vốn mạo hiểm” của thời đại này; người bình thường từ lâu bị ngăn cách khỏi sân chơi này, và khi những công ty AI xuất sắc tiến hành IPO, đà tăng trưởng then chốt của họ thường đã chấm dứt. Còn USVC chính là để mở toang cánh cửa ấy.

Chỉ vài giờ sau khi bài đăng được đăng tải, trong phần bình luận đã xuất hiện một câu hỏi khiến bầu không khí trở nên khó chịu:

Định giá các công ty công nghệ này đã bị đẩy lên tận trời cao; mọi đà tăng trưởng bùng nổ đều đã diễn ra trên thị trường sơ cấp. Việc giờ đây mời nhà đầu tư bán lẻ tham gia — khác gì việc tìm kiếm thanh khoản để thoái vốn?

USVC nắm giữ cổ phần của bảy công ty, trong đó vị thế lớn nhất thuộc về xAI. Theo báo cáo của Decrypt,截至 cuối tháng Ba, khoảng 44% số tiền của USVC đã được phân bổ vào bảy công ty này.

Tuy nhiên, những công ty này đều chưa niêm yết — vậy cổ phần được lấy từ đâu?

Theo bản cáo bạch, USVC có ba cách để tiếp cận các mục tiêu đầu tư: đầu tư vào các nhà quản lý quỹ mới nổi, tham gia các vòng gọi vốn tăng trưởng của công ty, và mua lại cổ phần thứ cấp thông qua mạng lưới của AngelList.

Hai phương thức đầu dễ hiểu, nhưng phương thức thứ ba mới là trọng tâm.

Cổ phần thứ cấp nghĩa là: công ty không phát hành cổ phiếu mới để bán cho bạn, mà những người đã nắm giữ cổ phần trước đó chuyển nhượng lại cho bạn. Ai đang chuyển nhượng? Các nhà đầu tư thiên thần giai đoạn đầu, các quỹ VC và nhân viên giai đoạn sơ khai của công ty.

Những người này có thể đã tham gia ngay từ khi định giá công ty chỉ ở mức vài chục triệu USD; giờ đây công ty đã đạt định giá hàng trăm tỷ, thậm chí hàng nghìn tỷ USD, và họ muốn biến lợi nhuận trên giấy tờ thành tiền mặt thật trước khi công ty IPO. Nhưng thị trường sơ cấp không giống sàn giao dịch chứng khoán — nơi không tồn tại một hàng dài nhà đầu tư sẵn sàng chờ mua.

USVC vừa vặn giải quyết được vấn đề này: nó huy động vốn từ nhà đầu tư bán lẻ, rồi dùng số vốn đó để mua lại cổ phần từ những người nội bộ muốn thoái vốn.

AngelList thực sự có lợi thế tự nhiên để làm điều này. Theo trang web chính thức, nền tảng này hiện đang hỗ trợ hơn 4.500 nhà quản lý quỹ hoạt động, vận hành hơn 25.000 quỹ đầu tư và đã rót vốn vào hơn 13.000 công ty khởi nghiệp.

Mạng lưới này liên tục lưu chuyển một lượng lớn cổ phần sẵn sàng bán và những người sẵn sàng bán; AngelList ngồi ngay trung tâm của mạng lưới ấy — đây cũng chính là “kênh phân phối độc quyền” mà USVC nhấn mạnh nhiều lần.

Kênh thì quả thật độc quyền, nhưng chiều hướng giao dịch lại chẳng hề thiên về phía nhà đầu tư bán lẻ.

Trong thương vụ này, bên bán là những người tham gia khi định giá công ty chỉ vài chục triệu USD; còn bên mua là những người bước vào khi định giá đã đạt hàng nghìn tỷ USD. Bên bán đã khóa chặt lợi nhuận gấp chục, thậm chí hàng trăm lần; còn bên mua phải đặt cược rằng những công ty đã được định giá quá mức này vẫn còn khả năng tăng thêm.

Đồng thời, các điều khoản dành riêng cho nhà đầu tư bán lẻ cũng hé lộ một số vấn đề.

Theo cáo bạch của USVC, quỹ này không niêm yết trên bất kỳ sàn giao dịch nào, không kỳ vọng sẽ tồn tại thị trường giao dịch thứ cấp, và có thể mua lại tối đa 5% giá trị tài sản ròng mỗi quý — quyết định hoàn toàn do Hội đồng Quản trị đưa ra, không có cam kết nào đảm bảo. Ngoài ra, phí quản lý tổng dự kiến hàng năm là 3,61%, cao hơn đáng kể so với mức phí quản lý 1% được nổi bật trên trang quảng cáo — phần chênh lệch đến từ các khoản phí chồng lấn từ các quỹ cơ sở.

Không thể bán ra, việc thoái vốn phụ thuộc vào thứ tự xếp hàng, và chỉ riêng chi phí mỗi năm đã ăn mòn gần 4% vốn gốc. Với một sản phẩm có mức đầu tư tối thiểu 500 USD và hướng tới đối tượng người bình thường, mức giá này rõ ràng không rẻ chút nào.

Vì vậy, bức tranh toàn cảnh có thể như sau:

Một bên là những người nội bộ muốn thoái vốn — họ nhận được thanh khoản và khóa chặt lợi nhuận. Bên kia là những nhà đầu tư bán lẻ vừa mới bước vào — họ nhận được một loại cổ phần không thể giao dịch, việc thoái vốn phải chờ xếp hàng, và chi phí thực tế cao hơn nhiều so với mức giá niêm yết. Dòng tiền chạy từ đầu đến cuối chỉ theo một hướng duy nhất: từ những người đến sau chảy về những người đến trước.

Bản sao chứng khoán của mô hình “khả năng thanh khoản thấp – định giá đầy đủ (FDV) cao”

Nếu phân tích kỹ mô hình USVC, ta thấy rõ: những người nội bộ tích lũy cổ phần ở giai đoạn định giá thấp; khi giá tài sản tăng mạnh, họ đóng gói một kênh để nhà đầu tư bán lẻ có thể tham gia, nhằm giúp dòng tiền từ những người đến sau tiếp nhận phần thoái vốn của những người đến trước.

Logic này, ngành tiền mã hóa đã từng diễn tập trọn vẹn trong giai đoạn từ năm 2021 đến 2024.

Những năm đó, các dự án token được các quỹ VC hậu thuẫn đều tuân theo một khuôn mẫu chung: định giá vòng hạt giống chỉ vài triệu USD, tăng lên vài chục triệu USD ở vòng tư nhân, và khi token lên sàn giao dịch, định giá đầy đủ (FDV) đã vọt lên hàng chục, thậm chí hàng trăm tỷ USD — trong khi tỷ lệ lưu thông chỉ chiếm 2–5% tổng nguồn cung; phần còn lại bị khóa trong tay các quỹ VC và đội ngũ phát triển, được mở khóa theo từng đợt theo lộ trình thời gian.

Khả năng thanh khoản thấp, định giá đầy đủ cao.

Điều USVC đang làm, về bản chất, gần như tương đồng hoàn toàn với mô hình “khả năng thanh khoản thấp – định giá đầy đủ cao”. Những người nội bộ tham gia khi định giá công ty chỉ vài chục triệu USD; khi định giá đã tăng lên hàng nghìn tỷ USD, họ chuyển nhượng cổ phần thông qua một sản phẩm hướng tới nhà đầu tư bán lẻ.

Hành trình cá nhân của Naval cũng rất thú vị. Tháng Mười năm ngoái, ông đăng trên X rằng “Bitcoin là bảo hiểm chống lại tiền pháp định, còn Zcash là bảo hiểm chống lại Bitcoin”. Bài đăng này khiến giá ZEC tăng hơn 100% trong vòng một tuần. Sau đó cộng đồng phát hiện, theo các báo cáo công khai, Naval đã đầu tư 715.000 USD vào công ty phát triển Zcash từ năm 2015 và từng đảm nhiệm chức vụ thành viên Hội đồng Quản trị Quỹ Zcash.

Kết luận của cộng đồng rất đơn giản: ông đang sử dụng ảnh hưởng cá nhân để “đẩy giá” cho khoản đầu tư sớm của mình. Tuy nhiên, Naval không phản hồi các nghi vấn này.

Từ Zcash đến USVC, mô hình không hề thay đổi. Một nhân vật nổi tiếng sử dụng uy tín công khai để khơi dậy nhu cầu, rồi dẫn dòng nhu cầu ấy vào các tài sản mà bản thân họ đã nắm giữ vị thế.

Dĩ nhiên, trong vụ việc USVC này, dường như không có hành vi vi phạm pháp luật nào.

USVC là một quỹ đã được đăng ký hợp pháp; các cảnh báo rủi ro trong bản cáo bạch được trình bày rất đầy đủ; bài đăng về Zcash trên X cũng không cấu thành lời khuyên chứng khoán.

Nhưng giữa “hợp pháp” và “hợp lý” luôn tồn tại một khoảng cách mơ hồ. Một nền tảng quản lý mạng lưới đầu tư mạo hiểm quy mô hàng nghìn tỷ USD lại dùng câu chuyện “giúp người bình thường đầu tư vào tương lai” để huy động vốn từ nhà đầu tư bán lẻ — rồi dùng chính số vốn đó để mua lại cổ phần từ những người nội bộ trong mạng lưới của chính mình đang muốn thoái vốn…

Mọi khâu trong sự việc này đều tuân thủ pháp luật. Nhưng khi ghép tất cả các khâu lại với nhau, dễ dàng gợi nhớ đến những ký ức đau đớn của các nhà đầu tư.

Và đúng vào ngày USVC ra mắt, Robinhood cũng tuyên bố quỹ của mình đã chi 75 triệu USD để mua cổ phần OpenAI — và cũng mở cửa sản phẩm này cho nhà đầu tư bán lẻ. Cả hai công ty cùng thực hiện một hành động trong cùng một tuần: dùng mạng lưới nhà đầu tư bán lẻ riêng để xây dựng một kênh thoái vốn cho những người nội bộ trên thị trường sơ cấp.

Mỗi khi ngành tài chính đột ngột bắt đầu quan tâm đến quyền đầu tư của người bình thường, điều đó thường không phải vì hoàn cảnh của người bình thường đã cải thiện, mà bởi vì kênh thoái vốn của những người nội bộ đang ngày càng eo hẹp.

Năm 2021, khi ngành tiền mã hóa mở cửa cho nhà đầu tư bán lẻ, tình huống như vậy đã xảy ra; năm 2026, khi Thung lũng Silicon mở cửa cho nhà đầu tư bán lẻ, tình huống ấy lại tái diễn. Thời điểm mở cửa luôn do những người muốn rời đi quyết định — chứ không phải do những người muốn bước vào.

Với người bình thường, có một cách vô cùng đơn giản để đánh giá xem một cơ hội đầu tư có thực sự dành cho mình hay không.

Hãy nhìn xem những người đã bước vào trước bạn lúc này đang mua thêm hay đang bán ra. Nếu họ đang bán, còn bạn lại được mời mua — thì bạn cần tự hỏi một câu: dòng tiền bạn mang đến, rốt cuộc là để hỗ trợ tăng trưởng, hay chỉ để cung cấp thanh khoản?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News