Việc mua lại Cursor với giá 60 tỷ đô la Mỹ, SpaceX đã sử dụng số tiền chưa được niêm yết trên thị trường

Tuyển chọn TechFlowTuyển chọn TechFlow

Việc mua lại Cursor với giá 60 tỷ đô la Mỹ, SpaceX đã sử dụng số tiền chưa được niêm yết trên thị trường

Elon Musk đang dùng tiền chưa in xong để mua hàng đang tăng giá.

Tác giả: David, TechFlow

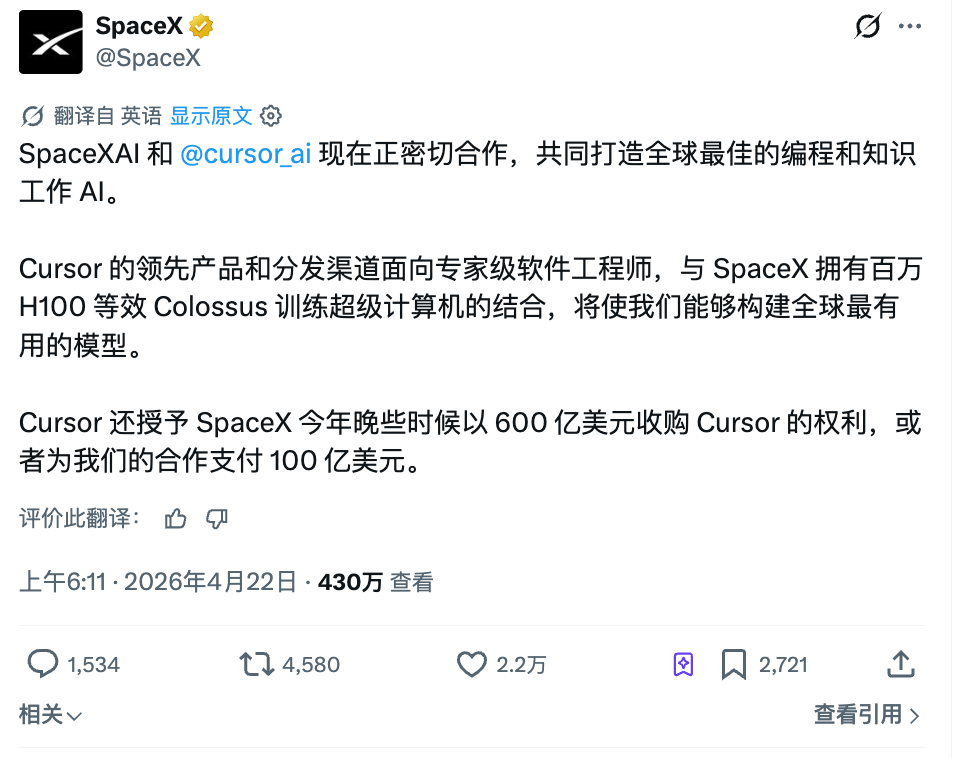

Tối qua, SpaceX đã đăng một bài viết trên X thông báo đạt được thỏa thuận hợp tác với công cụ lập trình AI Cursor.

Thỏa thuận trao cho SpaceX quyền lựa chọn: vào cuối năm nay, hoặc mua lại Cursor với giá 60 tỷ USD, hoặc trả khoản “phí hợp tác” 10 tỷ USD.

Hai phương án này đều không nhỏ về mặt tài chính.

Vị thế của Cursor trong hai năm gần đây hẳn đã gây chú ý đối với những người theo dõi lĩnh vực lập trình AI. Công cụ này từng là công cụ mã hóa được các lập trình viên yêu thích nhất; doanh thu thường niên (ARR) của nó tăng vọt từ 100 triệu USD đầu năm lên 1 tỷ USD vào cuối năm ngoái, và theo Bloomberg đưa tin, đến tháng Hai năm nay đã vượt mốc 2 tỷ USD.

Nhưng xu hướng đã thay đổi trong năm nay: Claude Code của Anthropic xuất hiện với doanh thu hàng năm hóa (annualized revenue) đạt 2,5 tỷ USD và hơn 300.000 khách hàng doanh nghiệp; OpenAI cũng tung ra Codex; còn Microsoft thì trực tiếp cung cấp miễn phí GitHub Copilot của mình.

Hiện tại, Cursor giống như một “đầu tàu” nổi bật nhất trong làn sóng AI lập trình trước đây, nhưng bàn cờ cạnh tranh lần này đã hoàn toàn thay đổi.

Vậy mà một công ty như vậy lại được SpaceX đề nghị mức giá mua lại lên tới 60 tỷ USD. 60 tỷ USD là con số như thế nào? Nó còn cao hơn cả khoản chi 21 tỷ USD mà Disney bỏ ra để mua lại 21st Century Fox, trong khi quy mô toàn bộ thị trường công cụ lập trình AI dự kiến chỉ dưới 10 tỷ USD vào năm 2026, theo các báo cáo nghiên cứu công khai.

Một công ty tên lửa sẵn sàng chi ra gấp 6 lần quy mô toàn ngành để mua một trình soạn thảo mã đang bị các đối thủ cạnh tranh đuổi sát?

Ngay cả khoản 10 tỷ USD riêng lẻ trong giao dịch sáp nhập này cũng khiến người ta cảm thấy nghi hoặc. Thông thường, nếu một vụ mua lại không thành công, bên mua phải trả một khoản “phí chia tay”, thường dao động từ 1% đến 3% giá trị giao dịch. Với mức 60 tỷ USD, khoản phí chia tay sẽ nằm trong khoảng 600 triệu đến 1,8 tỷ USD.

Thế nhưng, thông báo của SpaceX lại ghi rõ khoản 10 tỷ USD này — tương đương gần 17% giá trị giao dịch — và gọi nó là “phí hợp tác”, chứ không phải “phí chia tay”.

Một công ty tên lửa có doanh thu hàng năm theo báo cáo tài chính công khai là 16 tỷ USD lại sẵn sàng chi ra hơn nửa năm doanh thu để trả một khoản “phí hợp tác”. Vậy thực chất họ đang hợp tác điều gì?

10 tỷ USD: Mua một quyền chọn mua IPO

Tại sao SpaceX không mua luôn? Đối với một công ty nhắm tới không gian, 60 tỷ USD vốn chẳng phải con số phi thực tế.

Thực tế là, SpaceX thật sự chưa thể chi ra khoản tiền đó.

SpaceX hiện là một công ty tư nhân; doanh thu toàn năm 2025, theo tiết lộ trước đây của Elon Musk, vào khoảng 15,5 tỷ USD, và công ty không sở hữu 60 tỷ USD tiền mặt. Vì vậy, từ “hoặc” trong thông báo trở nên đặc biệt linh hoạt.

Hai lựa chọn: hoặc mua lại với giá 60 tỷ USD, hoặc trả 10 tỷ USD phí hợp tác — việc lựa chọn hoàn toàn thuộc về SpaceX. Cursor không thể từ chối việc bị mua lại, cũng không thể hoàn lại khoản 10 tỷ USD đã nhận. Quyền quyết định hoàn toàn nằm trong tay SpaceX.

Cấu trúc này hẳn sẽ khiến giới tài chính cảm thấy quen thuộc.

Trả một khoản tiền để đảm bảo quyền mua trong tương lai, và đến hạn có thể tự quyết định có thực hiện hay không. Khoản 10 tỷ USD mà SpaceX trả bản chất chính là phí quyền chọn.

Tuy nhiên, trong các giao dịch mua lại thông thường hiếm khi xuất hiện cấu trúc như vậy. Nếu muốn mua, cứ việc thương lượng giá và ký hợp đồng. Vậy vì sao lại cần dành riêng một “cửa sổ để quyết định sau”?

Vấn đề có thể nằm ở yếu tố thời gian.

SpaceX hiện vẫn là công ty tư nhân; doanh thu năm 2025, theo tiết lộ trước đây của Musk, khoảng 15,5 tỷ USD; công ty không có 60 tỷ USD tiền mặt để mua bất kỳ thứ gì. Tuy nhiên, theo nhiều báo đưa tin, SpaceX đang chuẩn bị niêm yết IPO với định giá mục tiêu 1,75 nghìn tỷ USD, kế hoạch huy động vốn từ 40–75 tỷ USD, và có thể niêm yết sớm nhất vào tháng Sáu năm nay.

Sau khi niêm yết, mọi chuyện sẽ khác. Một công ty có vốn hóa thị trường 1,75 nghìn tỷ USD dùng cổ phiếu để đổi lấy một công ty trị giá 60 tỷ USD sẽ chỉ bị pha loãng 3,4%, gần như không đáng kể.

Vì vậy, tiến độ giao dịch này không phải ngẫu nhiên. Trước tiên, công bố hợp tác với Cursor nhằm bổ sung thêm một trang thuyết trình (PPT) cho đợt roadshow IPO — ví dụ như: “Chúng tôi không chỉ là một công ty tên lửa; gần 70% kỹ sư của các công ty Fortune 500 toàn cầu hiện đang sử dụng công cụ của chúng tôi mỗi ngày để viết mã…”

Sau khi IPO hoàn tất và giá cổ phiếu ổn định, SpaceX sẽ dùng cổ phiếu để thực hiện quyền mua lại.

Khi ấy, khoản phí quyền chọn 10 tỷ USD cũng có chỗ đứng hợp lý. SpaceX dự kiến huy động 40–75 tỷ USD từ IPO; việc dùng 10 tỷ USD trong số đó để đảm bảo quyền mua lại Cursor tương đương với việc chi khoảng 15% tổng số tiền huy động để giành quyền mua độc quyền đối với một công ty dẫn đầu trong phân khúc “vibe coding” (lập trình cảm hứng) của toàn bộ lớp ứng dụng AI.

Nói cách khác, Elon Musk hiện đang dùng số tiền nhà đầu tư sắp rót vào để mua một thứ mà ông chỉ phải trả đủ tiền sau khi công ty đã niêm yết.

Biến số duy nhất ở giữa là: IPO có thành công hay không, và định giá có đạt được 1,75 nghìn tỷ USD hay không.

Nếu đạt được, 60 tỷ USD sẽ được thanh toán bằng cổ phiếu — làm tròn lại gần như coi như không tốn tiền. Nếu không đạt, thì khoản tiền mặt 10 tỷ USD sẽ trở thành học phí.

Tài sản đảm bảo cho toàn bộ giao dịch với Cursor chính là một đợt IPO chưa diễn ra.

Chiêu trò “định giá lồng ghép” của Musk

Musk đã từng áp dụng chiêu thức này trước đây.

Tháng Ba năm 2025, xAI đã mua lại nền tảng mạng xã hội X bằng hình thức giao dịch toàn cổ phiếu, với định giá bên thứ ba dành cho X vào khoảng 33 tỷ USD. Một năm trước đó, Musk đã chi 44 tỷ USD để mua Twitter rồi đổi tên thành X — nhưng chỉ sau khi về tay ông, giá trị của X đã giảm hơn một nửa.

Sau khi sáp nhập vào xAI, X không còn cần chứng minh riêng giá trị của mình nữa; nó giờ đây trở thành “nguồn dữ liệu và kênh phân phối của xAI”.

Tháng Hai năm 2026, SpaceX lại tiến hành mua lại xAI bằng toàn cổ phiếu, với định giá hợp nhất đạt 1,25 nghìn tỷ USD, trong đó xAI được định giá 250 tỷ USD. Trong khi chỉ vài tháng trước đó, định giá của xAI trong vòng gọi vốn riêng là 80 tỷ USD. Sau khi sáp nhập vào SpaceX, xAI cũng không còn cần giải trình vì sao lại đáng giá 250 tỷ USD — bởi lúc này nó đã trở thành “tầng năng lực AI của SpaceX”.

Tháng Tư năm 2026, SpaceX khóa quyền mua lại Cursor với mức giá 60 tỷ USD. Nếu giao dịch thành công, Cursor cũng sẽ không cần chứng minh công cụ lập trình AI của mình có đánh bại được Claude Code hay không — mà sẽ trở thành “tầng ứng dụng trong hệ sinh thái AI của SpaceX”…

Ba giao dịch này đều tuân theo cùng một mô thức.

Đưa một công ty mà riêng lẻ khó định giá hoặc đang mất giá vào một “cái khung” lớn hơn, biến nó thành một thành phần trong câu chuyện định giá chung, chứ không còn là một thực thể độc lập.

Nếu X niêm yết độc lập, nhà đầu tư sẽ đặt câu hỏi: “Công ty kiếm tiền bằng cách nào? Quảng cáo còn chạy không?” Nhưng trong khuôn khổ SpaceX định giá 1,75 nghìn tỷ USD, chẳng ai đặt câu hỏi đó, bởi X chỉ chiếm một phần rất nhỏ trong tổng định giá.

Nếu xAI niêm yết độc lập, nhà đầu tư sẽ hỏi: “Grok so với ChatGPT thế nào? Bao giờ mới thu hồi được khoản chi phí khổng lồ?” Nhưng trong khuôn khổ SpaceX, khoản chi này đã bị lợi nhuận từ Starlink che lấp.

Tác giả cảm nhận rằng chiêu thức này giống như một dạng “đóng gói tài sản”: bán riêng từng món sẽ phải chịu sự thẩm định từng mục của thị trường, còn đóng gói bán chung thì chỉ cần kể một câu chuyện thống nhất.

Định giá 1,75 nghìn tỷ USD dựa trên hai trụ cột là tên lửa và vệ tinh — nhà đầu tư có thể tin hoặc không tin. Thêm xAI là thêm một trụ cột. Thêm Cursor là thêm một trụ cột nữa.

Càng nhiều trụ cột, trông càng vững vàng. Còn việc từng trụ cột có thể đứng vững độc lập hay không — đó là vấn đề chỉ cần trả lời trước khi đóng gói.

Định giá vị trí

Trong vài giao dịch lớn nhất của ngành AI năm nay, mức giá mà các bên mua đưa ra ngày càng mang tính tuyên bố hơn là tính toán.

Khi Amazon đầu tư thêm 25 tỷ USD vào Anthropic, không ai truy vấn tỷ lệ P/E của Anthropic; khi Meta chi hàng tỷ USD để mua Manus — công ty chỉ mới ra mắt được chín tháng — cũng không ai đặt câu hỏi. Giờ đây, SpaceX đưa ra mức giá 60 tỷ USD cho Cursor, cao gấp sáu lần doanh thu hàng năm toàn bộ thị trường lập trình AI.

Các mức giá này có một điểm chung: chúng không phải là định giá cho hoạt động kinh doanh hiện tại của một công ty, mà là định giá cho một “vị trí”. Vị trí của Anthropic là một trong những mô hình đóng (closed-source) mạnh nhất; vị trí của Manus là cửa ngõ đầu tiên của phân khúc ứng dụng Agent AI; vị trí của Cursor là cửa ngõ lớn nhất toàn cầu dành cho các lập trình viên sử dụng công cụ AI.

Giá trị của một “vị trí” không liên quan đến doanh thu, mà phụ thuộc vào mức độ gần hay xa bạn với cửa ngõ đó.

Nếu IPO của SpaceX thành công, đây sẽ là một ví dụ kinh điển trong sách giáo khoa: chỉ bằng một bài đăng, một khoản phí quyền chọn và một đợt niêm yết chưa diễn ra, SpaceX đã khóa quyền kiểm soát tài sản hàng đầu trong phân khúc lập trình AI — mà trong suốt quá trình, không hề tiêu tốn một đồng lợi nhuận nào của chính mình. Nếu thất bại, Cursor ít nhất vẫn có trong tay 10 tỷ USD.

Nhưng tác giả cho rằng điều thực sự đáng nhớ ở đây không phải là kết quả thành – bại.

Điểm đáng lưu ý nằm ở cơ hội: giờ đây, giá trị các công ty AI không còn được “tính toán”, mà là “kêu gọi”. Chẳng hạn, con số 60 tỷ USD cho thương vụ mua lại này không thể suy ra từ bất kỳ mô hình tài chính nào.

Miễn là bạn tin rằng lập trình AI sẽ là cửa ngõ bắt buộc đối với mọi lập trình viên trong tương lai, thì vị trí đó nhất định phải có người chiếm giữ — và người chiếm giữ sẽ quyết định nó đáng giá bao nhiêu, thì nó sẽ đúng bằng giá trị đó.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News