Doanh thu từ AI tăng gấp 100 lần trong năm năm? Goldman Sachs vẽ một “bánh vẽ” trị giá 322 tỷ USD cho đợt IPO của SpaceX

Tuyển chọn TechFlowTuyển chọn TechFlow

Doanh thu từ AI tăng gấp 100 lần trong năm năm? Goldman Sachs vẽ một “bánh vẽ” trị giá 322 tỷ USD cho đợt IPO của SpaceX

Liệu chiếc bánh do Goldman Sachs vẽ ra có thể trở thành hiện thực hay không, thị trường sẽ sớm đưa ra phán quyết đầu tiên.

Tác giả: Claude, TechFlow

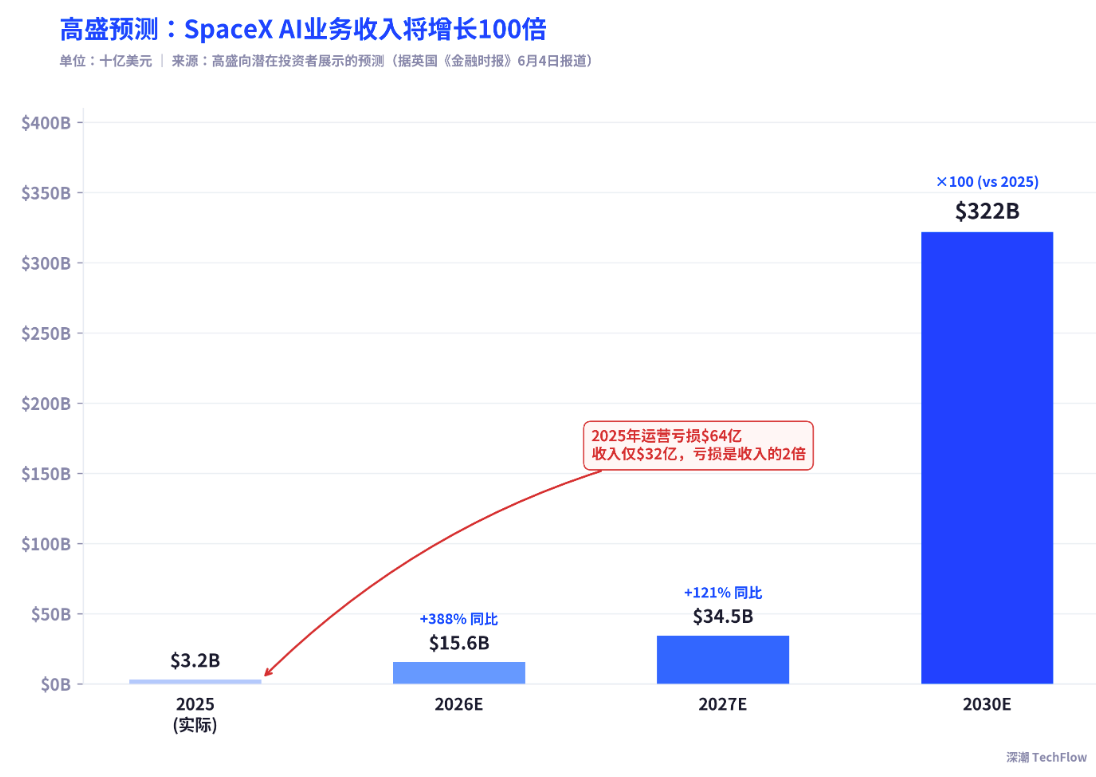

TechFlow dẫn đọc: Goldman Sachs đã trình bày với các nhà đầu tư tiềm năng một dự báo cho thấy doanh thu từ hoạt động AI của SpaceX sẽ tăng vọt từ 3,2 tỷ USD năm 2025 lên 322 tỷ USD vào năm 2030—tăng khoảng 100 lần. Dự báo này đến từ nhà bảo lãnh phát hành chính của đợt IPO SpaceX, trong khi hoạt động kinh doanh AI này lại ghi nhận khoản lỗ hoạt động thực tế lên tới 6,4 tỷ USD vào năm 2025. Cùng thời điểm, Morningstar đưa ra mức giá trị hợp lý chỉ 780 tỷ USD—thấp hơn một nửa so với định giá mục tiêu của đợt IPO.

Hoạt động roadshow cho đợt IPO của SpaceX đã chính thức khởi động tuần này, và Goldman Sachs, với vai trò nhà bảo lãnh phát hành chính, đã đưa ra một loạt con số gây sửng sốt cho các nhà đầu tư tiềm năng.

Theo báo cáo của Financial Times (Anh) ngày 4 tháng 6, Goldman Sachs dự báo doanh thu từ hoạt động AI của SpaceX (tức là bộ phận xAI sau khi sáp nhập) sẽ tăng mạnh từ 3,2 tỷ USD năm 2025 lên 322 tỷ USD năm 2030—tăng khoảng 100 lần trong vòng năm năm. Đồng thời, Goldman Sachs cũng dự báo tổng doanh thu của SpaceX sẽ tăng từ 18,7 tỷ USD năm 2025 lên 474 tỷ USD năm 2030. Những con số này xuất hiện trong tài liệu roadshow không phải ngẫu nhiên: SpaceX dự kiến niêm yết trên sàn NASDAQ vào ngày 12 tháng 6 với giá phát hành 135 USD/cổ phiếu, định giá mục tiêu 1,77 nghìn tỷ USD và huy động 75 tỷ USD vốn—nếu thành công, đây sẽ là đợt IPO lớn nhất trong lịch sử.

Tuy nhiên, vấn đề nằm ở chỗ: Goldman Sachs—cơ quan đưa ra dự báo này—cũng chính là nhà bảo lãnh phát hành chính của thương vụ. Trong khi đó, xAI ghi nhận khoản lỗ hoạt động lên tới 6,4 tỷ USD vào năm 2025, trong khi doanh thu chỉ đạt 3,2 tỷ USD—lỗ gấp đôi doanh thu.

Hành trình tăng trưởng của Goldman Sachs: Từ 3,2 tỷ USD lên 322 tỷ USD

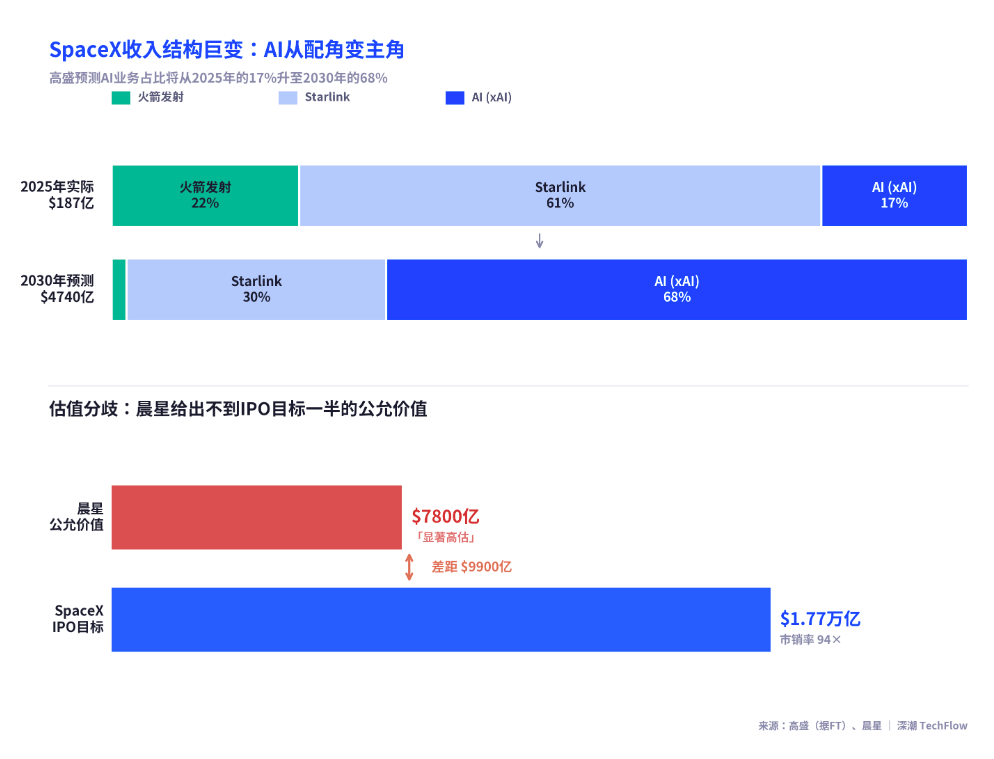

Theo thông tin từ các nguồn thân cận được Reuters trích dẫn, Goldman Sachs dự báo doanh thu từ hoạt động AI của SpaceX sẽ tăng 388% lên 15,6 tỷ USD vào năm 2026, đạt 34,5 tỷ USD vào năm 2027 và vọt lên 322 tỷ USD vào năm 2030. Nếu dự báo này trở thành hiện thực, doanh thu từ AI sẽ chiếm tới 68% tổng doanh thu của SpaceX vào năm 2030—vượt xa mảng dịch vụ internet vệ tinh Starlink (dự kiến 144 tỷ USD) và mảng phóng tên lửa (8,3 tỷ USD).

Điều này đồng nghĩa với việc Goldman Sachs yêu cầu các nhà đầu tư tin rằng một bộ phận AI—chỉ đạt doanh thu 3,2 tỷ USD và lỗ 6,4 tỷ USD vào năm 2025—sẽ phát triển trong vòng năm năm thành một mảng kinh doanh có quy mô doanh thu vượt xa hầu hết các tập đoàn công nghệ toàn cầu hiện nay. Để so sánh, doanh thu toàn năm 2025 của Meta dự kiến khoảng 164 tỷ USD.

Giả định then chốt trong dự báo của Goldman Sachs là sự thương mại hóa quy mô lớn của cơ sở hạ tầng AI. Trong hồ sơ đăng ký S-1 của SpaceX, quy mô thị trường tiềm năng (TAM) của hoạt động xAI được xác định ở mức 26,5 nghìn tỷ USD—gần bằng GDP nước Mỹ trong năm tài khóa 2025. Con số này mang ý nghĩa đặc biệt: nó không phải là định nghĩa thị trường ở cấp độ sản phẩm, mà bao gồm toàn bộ “các hoạt động kinh tế có thể bị thay thế hoặc nâng cao bởi AI”.

Xung đột lợi ích trong dự báo của nhà bảo lãnh phát hành: Goldman Sachs vừa là trọng tài vừa là cầu thủ

Vai trò của Goldman Sachs trong thương vụ này đáng để xem xét kỹ lưỡng. Theo CNBC đưa tin, Goldman Sachs là nhà bảo lãnh phát hành chính (lead underwriter) của đợt IPO SpaceX, trong khi Morgan Stanley, Bank of America, Citigroup và JPMorgan Chase cũng tham gia vào thương vụ này. Với vai trò nhà bảo lãnh phát hành chính, nhiệm vụ cốt lõi của Goldman Sachs là hỗ trợ SpaceX hoàn tất việc phát hành với điều kiện tối ưu nhất.

Theo dữ liệu từ FactSet, với định giá 1,77 nghìn tỷ USD và doanh thu 18,7 tỷ USD năm 2025, hệ số P/S (giá/doanh thu) của SpaceX đạt khoảng 94 lần. So sánh với chỉ số S&P 500—có hệ số P/S toàn thị trường khoảng 3,38 lần—hoặc Tesla—có hệ số P/S cuối năm 2025 khoảng 16,73 lần—ta thấy định giá của SpaceX cao gần gấp 6 lần Tesla và gần gấp 28 lần S&P 500.

Để biện minh cho mức định giá này, nhà bảo lãnh phát hành buộc phải thuyết phục nhà đầu tư rằng doanh thu sẽ tăng trưởng bùng nổ. Và một dự báo “tăng 100 lần trong năm năm” vừa khéo hoàn tất vòng lập luận này.

Thực trạng tài chính của xAI: Lỗ 6,4 tỷ USD, đốt 20 tỷ USD

Theo hồ sơ S-1 của SpaceX, hoạt động xAI/AI đạt doanh thu 3,2 tỷ USD năm 2025 nhưng lỗ hoạt động lên tới 6,4 tỷ USD. Nguyên nhân chính của khoản lỗ là chi phí đầu tư vốn khổng lồ cho cơ sở hạ tầng AI: chi phí đầu tư vốn cho AI năm 2025 đạt khoảng 12,7 tỷ USD; riêng quý I/2026 đã đạt 7,7 tỷ USD—tương đương tốc độ chi tiêu hàng năm hơn 30 tỷ USD.

Về cơ cấu doanh thu, theo báo cáo của TechCrunch, trong tổng doanh thu 3,2 tỷ USD của xAI năm 2025, “doanh thu từ giải pháp và cơ sở hạ tầng AI” đạt khoảng 465 triệu USD (bao gồm 365 triệu USD từ đăng ký sử dụng X và Grok, cùng 88 triệu USD từ cấp phép dữ liệu), doanh thu quảng cáo khoảng 116 triệu USD. Phần còn lại chủ yếu đến từ cho thuê công suất tính toán, trong đó khách hàng lớn nhất chính là Anthropic.

Theo hồ sơ S-1 của SpaceX, Anthropic đã ký thỏa thuận trả 1,25 tỷ USD/tháng để thuê cụm siêu máy tính Colossus 1 của xAI tại Memphis (gồm khoảng 220.000 chip GPU Nvidia, công suất 300 MW), với thời hạn hợp đồng đến tháng 5 năm 2029 và tổng giá trị vượt quá 40 tỷ USD. Tuy nhiên, hợp đồng có điều khoản chấm dứt sau 90 ngày thông báo, cho phép bất kỳ bên nào rút khỏi thỏa thuận.

Về dữ liệu người dùng:截至 tháng 3 năm 2026, nền tảng X có khoảng 550 triệu người dùng hoạt động hàng tháng, trong đó khoảng 117 triệu người sử dụng tính năng AI Grok và khoảng 6,3 triệu người dùng trả phí (gồm khoảng 4,4 triệu người dùng X Premium và khoảng 1,9 triệu người dùng SuperGrok). Tỷ lệ người dùng trả phí chưa đạt 1% tổng số người dùng X.

Cái lạnh từ Morningstar: Giá trị hợp lý chỉ 780 tỷ USD—chưa bằng một nửa định giá IPO

Cùng tuần Goldman Sachs đang bán “câu chuyện tăng trưởng AI” cho các nhà đầu tư, tổ chức nghiên cứu độc lập Morningstar đã đưa ra đánh giá hoàn toàn trái ngược.

Theo CNBC đưa tin ngày 3 tháng 6, nhà phân tích Nicolas Owens của Morningstar ước tính giá trị hợp lý của SpaceX ở mức 780 tỷ USD—chưa bằng một nửa định giá mục tiêu 1,77 nghìn tỷ USD cho đợt IPO. Mô hình chiết khấu dòng tiền của Morningstar định giá các hoạt động cốt lõi (phóng tên lửa + Starlink) ở mức khoảng 611 tỷ USD, trong khi hoạt động AI chỉ đóng góp khoảng 170 tỷ USD (dựa trên phân tích kịch bản có trọng số xác suất).

Owens thẳng thắn nhận định rằng Grok không phải là một trong những phòng thí nghiệm AI hàng đầu hiện nay, đồng thời nhấn mạnh tương lai của hoạt động AI này phụ thuộc vào các công nghệ chưa được kiểm chứng như trung tâm dữ liệu quỹ đạo. Morningstar đã xây dựng ba kịch bản mô phỏng cho hoạt động AI: trong kịch bản lạc quan nhất, cơ sở hạ tầng AI có thể tạo ra giá trị khoảng 1,3 nghìn tỷ USD—nhưng xác suất xảy ra chỉ 7%; kịch bản đình trệ có xác suất lên tới 43%, gây tổn thất hơn 81 tỷ USD.

Morningstar cũng lưu ý rằng trong ngắn hạn, do tỷ lệ cổ phiếu lưu hành thấp và đội ngũ bảo lãnh phát hành hùng hậu, giá cổ phiếu có thể tăng hoặc thậm chí tăng mạnh, nhưng “các nhà đầu tư dài hạn sẽ có cơ hội mua vào với biên an toàn lớn hơn”.

Hạt nhân của sự chia rẽ thị trường: Bạn đang mua một công ty tên lửa hay một công ty AI?

Khoảng cách định giá hàng nghìn tỷ USD giữa Goldman Sachs và Morningstar về bản chất là cuộc va chạm giữa hai câu chuyện kể khác nhau.

Câu chuyện của Goldman Sachs là: SpaceX không còn là một công ty tên lửa, mà là một công ty cơ sở hạ tầng AI với khả năng triển khai duy nhất trên quỹ đạo. Hồ sơ S-1 cho biết SpaceX đã xin cấp phép phóng tới 1 triệu vệ tinh trung tâm dữ liệu vào không gian, và việc triển khai có thể bắt đầu sớm nhất vào năm 2028. Nếu tính toán trên quỹ đạo trở thành hiện thực, SpaceX sẽ sở hữu lợi thế cơ sở hạ tầng vật lý mà không công ty AI nào khác có thể sao chép.

Câu chuyện của Morningstar là: Starlink và phóng tên lửa mới là tài sản cốt lõi của SpaceX—và chúng đã được định giá hợp lý. Còn hoạt động AI hiện đang lỗ nặng, tỷ lệ người dùng trả phí cực thấp, đối mặt với cạnh tranh khốc liệt từ OpenAI và Anthropic, đồng thời khả thi khoa học và kinh tế của trung tâm dữ liệu quỹ đạo vẫn còn rất nhiều bất định.

Theo Al Jazeera đưa tin, SpaceX ghi nhận khoản lỗ ròng 4,9 tỷ USD năm 2025 và 4,3 tỷ USD trong quý I/2026—tổng lỗ tích lũy đã đạt 41,3 tỷ USD. Nhà phân tích Yip của IG so sánh SpaceX với Tesla lúc niêm yết: Tesla niêm yết năm 2010 cũng là một doanh nghiệp đang lỗ, và chỉ sau khi lần đầu tiên đạt lợi nhuận vào năm 2013 thì giá cổ phiếu mới thực sự bứt phá. Các nhà đầu tư vào SpaceX đang đặt cược tương tự—chỉ khác là quy mô khoản cược lớn hơn nhiều bậc.

Hoạt động roadshow của SpaceX đã khởi động từ ngày 4 tháng 6, dự kiến định giá vào ngày 11 tháng 6 và niêm yết trên sàn NASDAQ vào ngày 12 tháng 6 với mã chứng khoán SPCX. Liệu “bánh vẽ” của Goldman Sachs có trở thành hiện thực hay không, thị trường sẽ sớm đưa ra phán quyết đầu tiên.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News