Bloomberg Terminal kiếm hàng tỷ đô la Mỹ mỗi năm nhờ trung chuyển dữ liệu; hiện nay, 6 tổ chức đã trực tiếp đưa dữ liệu lên blockchain.

Tuyển chọn TechFlowTuyển chọn TechFlow

Bloomberg Terminal kiếm hàng tỷ đô la Mỹ mỗi năm nhờ trung chuyển dữ liệu; hiện nay, 6 tổ chức đã trực tiếp đưa dữ liệu lên blockchain.

Điều này phá vỡ mô hình độc quyền kéo dài 44 năm của các trung gian dữ liệu như Bloomberg.

Tác giả: Thejaswini M A

Biên dịch: TechFlow

Giới thiệu của TechFlow: Sáu tổ chức hàng đầu Phố Wall — Fidelity, Euronext, Tradeweb và các bên khác — đã bắt đầu công bố dữ liệu thị trường trực tiếp lên blockchain thông qua Pyth. Bất kỳ nhà phát triển nào cũng có thể truy cập miễn phí. Điều này phá vỡ mô hình độc quyền kéo dài 44 năm của các nhà cung cấp dữ liệu trung gian như Bloomberg — không cần ký hợp đồng hai năm, không cần trả 27.000 USD mỗi năm, cũng không cần bàn phím chuyên dụng. Quan trọng hơn, đây chính là điều kiện tiên quyết để tài sản thế giới thực (RWA) thực sự mở rộng quy mô trong DeFi: dữ liệu phải được đưa lên blockchain trước khi tài sản được token hóa.

Năm 1981, Michael Bloomberg bị Salomon Brothers sa thải. Lúc đó ông 39 tuổi và đã làm việc tại đây 15 năm, rời đi với khoản bồi thường 10 triệu USD. Trong lòng ông đầy bất mãn với cách Phố Wall xử lý thông tin. Phản ứng của ông trước việc bị sa thải, xét theo mọi tiêu chuẩn hợp lý, đều có thể gọi là điên rồ: ông bắt đầu xuất hiện mỗi sáng tại văn phòng Merrill Lynch mang theo cà phê, lang thang trong hành lang, trao cà phê cho những người xa lạ và giải thích rằng ông đang định chế tạo một chiếc máy tính “biết tất cả mọi thứ”. Các nhà giao dịch nhận cà phê, nhưng lại không mấy chắc chắn về chiếc máy tính ấy.

44 năm sau, mỗi chiếc máy tính như vậy có giá 27.000 USD mỗi năm. Toàn cầu hiện có 350.000 thiết bị như vậy, và Bloomberg thu về khoảng 10 tỷ USD mỗi năm từ mảng kinh doanh này. Sự thiên tài cấu trúc của mô hình này nằm ở chỗ: ông chèn mình vào giữa các tổ chức sở hữu dữ liệu và những người cần dữ liệu, rồi thu phí “qua đường” đối với mọi dữ liệu đi ngang qua. Dữ liệu chưa bao giờ thuộc về Bloomberg — Merrill Lynch có dữ liệu, Goldman Sachs có dữ liệu, từng công ty giao dịch trên Phố Wall đều có dữ liệu. Bloomberg chỉ xây một trạm thu phí, thuyết phục tất cả tin rằng trạm thu phí ấy chính là điểm đến, rồi tăng giá mỗi năm — vì bạn còn biết làm gì khác? Gọi điện trở lại cho môi giới sao?

Mô hình này đã tồn tại suốt bốn thập kỷ qua, vượt qua mọi cuộc cách mạng công nghệ, bởi không ai tìm ra được cơ chế phân phối hiệu quả hơn — cho đến thứ Tư tuần trước.

Vào ngày 9 tháng 4, sáu tổ chức từng “đổ dữ liệu” vào trạm thu phí ấy bắt đầu công bố dữ liệu ở nơi khác: Euronext, Fidelity, Tradeweb, OTC Markets Group, bộ phận ngoại hối của Sở Giao dịch Singapore và Exchange Data International — lần đầu tiên công bố dữ liệu thị trường độc quyền của họ trực tiếp trên blockchain thông qua thị trường dữ liệu mới của Pyth, cho phép bất kỳ nhà phát triển nào trên 100 chuỗi khối đều có thể truy cập. Bạn không cần hợp đồng, không cần cam kết tối thiểu hai năm, cũng không cần bàn phím chuyên dụng với nút bấm màu vàng-lục.

Hãy ghi nhớ câu này: Điều thú vị khi xây dựng độc quyền dựa trên dữ liệu của người khác là cuối cùng, những người đó sẽ nhận ra điều đó.

Ngành công nghiệp dữ liệu tài chính trị giá khoảng 30 tỷ USD mỗi năm — một trong những độc quyền ít được thảo luận nhất thế giới, có lẽ vì duy nhất những người đang trả tiền mới thực sự quan tâm đến nó.

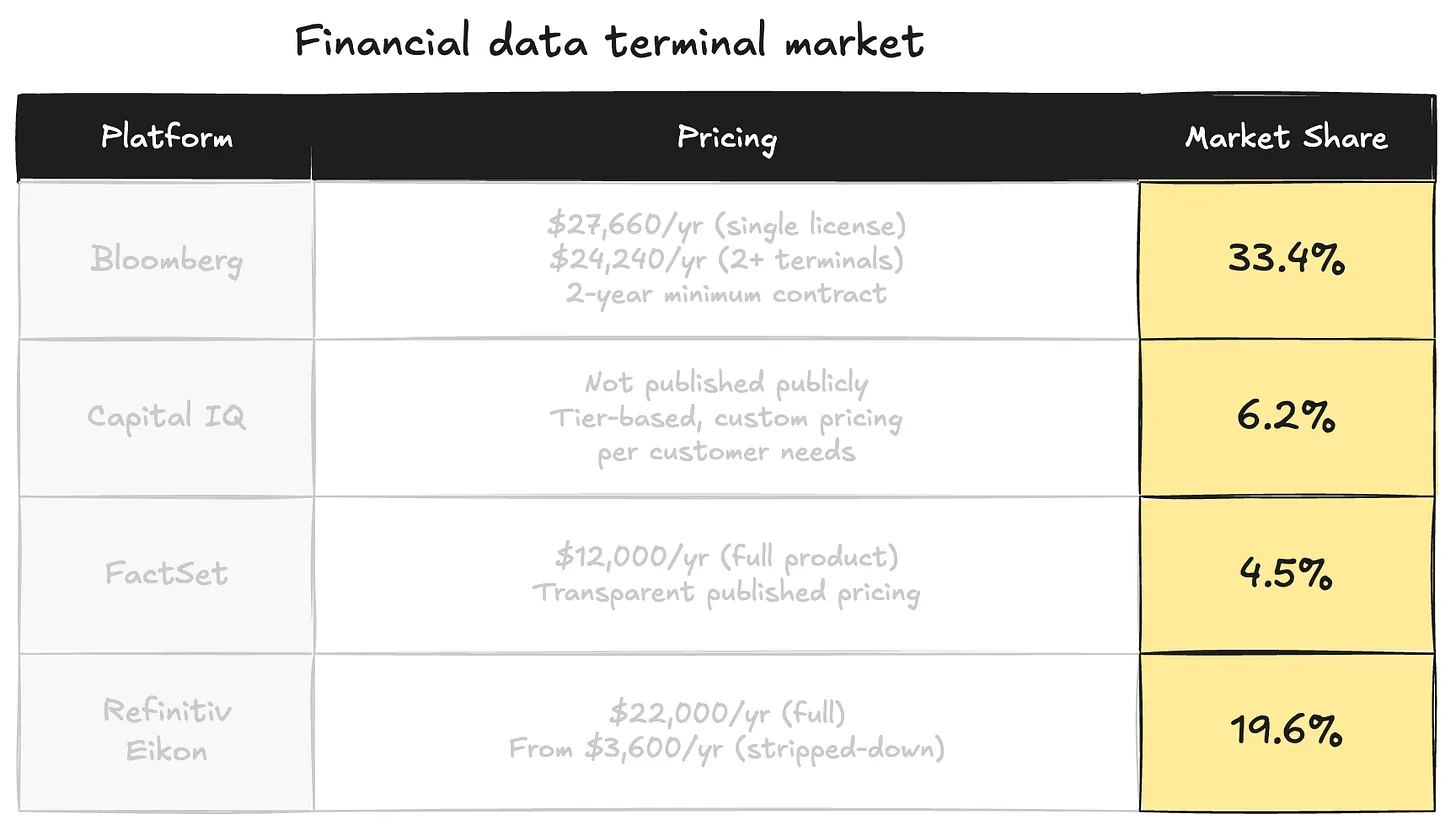

Bloomberg kiểm soát khoảng 33% thị phần dữ liệu tài chính toàn cầu, riêng mảng thiết bị đầu cuối (terminal) đã mang về doanh thu hơn 10 tỷ USD mỗi năm. Refinitiv, hiện đã được Tập đoàn Sở Giao dịch London (LSEG) mua lại với giá 27 tỷ USD, nắm giữ khoảng 20% thị phần. ICE Data Services báo cáo doanh thu từ dữ liệu thị trường đạt 2,8 tỷ USD. Tiếp theo là FactSet, S&P Global, Morningstar và một số nhà cung cấp khu vực phục vụ các phân khúc thị trường chuyên biệt. Bốn nhà cung cấp hàng đầu cộng lại kiểm soát phần lớn luồng dữ liệu tài chính từ các tổ chức sản sinh dữ liệu tới các công ty có nhu cầu sử dụng.

Mô hình kinh doanh của tất cả những công ty này đều giống nhau. Các tổ chức như sở giao dịch, công ty giao dịch, ngân hàng và công ty quản lý tài sản tạo ra dữ liệu định giá như một sản phẩm phụ trong hoạt động kinh doanh thường nhật. Họ bán hoặc cấp phép dữ liệu này cho các nhà cung cấp. Các nhà cung cấp sau đó đóng gói và chuẩn hóa dữ liệu, tích hợp thêm các công cụ phân tích, rồi bán lại cho tất cả những người khác với mức giá tăng mạnh, kèm theo hợp đồng dài hạn và phương thức truy cập độc quyền khiến việc chuyển đổi trở nên đau đớn. Một hợp đồng Bloomberg khóa bạn trong hai năm. Hủy sớm phải trả 50% giá trị còn lại của hợp đồng. Hơn nữa, toàn bộ trải nghiệm Bloomberg đều được thiết kế nhằm khiến việc rời bỏ cảm thấy khó khăn hơn việc ở lại: bàn phím khác biệt, định dạng dữ liệu khác biệt, thậm chí hệ thống nhắn tin mà một nửa giới Phố Wall dùng để liên lạc với nhau cũng chạy trên nền tảng Bloomberg — nghĩa là chuyển đổi thiết bị đầu cuối cũng đồng nghĩa với việc mất danh bạ liên hệ.

Mô hình này tồn tại được suốt bốn thập kỷ vì các nhà cung cấp đã giải quyết một vấn đề thực sự nan giải: thu thập dữ liệu từ hàng trăm nguồn khác nhau, làm sạch và chuẩn hóa chúng, rồi phân phối trên cơ sở hạ tầng toàn cầu với độ trễ thấp. Bloomberg đã giành lấy vị trí dẫn đầu nhờ điều đó.

Nhưng blockchain là một cơ chế phân phối tốt hơn. Có thể không phù hợp với mọi mục đích, và vẫn chưa đạt mức quy mô hoàn chỉnh — nhưng riêng đối với bài toán kết nối các tổ chức sở hữu dữ liệu với các nhà phát triển muốn xây dựng sản phẩm dựa trên dữ liệu ấy, thì một cơ sở hạ tầng công khai, lập trình được trên blockchain vốn có ưu thế cấu trúc so với thiết bị đầu cuối độc quyền gắn liền hợp đồng hai năm. Bằng cách biến dữ liệu thành API không phát sinh chi phí chuyển đổi, bạn cung cấp khả năng truy cập không cần cấp phép và tự phục vụ cho bất kỳ nhà phát triển nào trên bất kỳ chuỗi nào. Đó chính là điều Pyth đang làm.

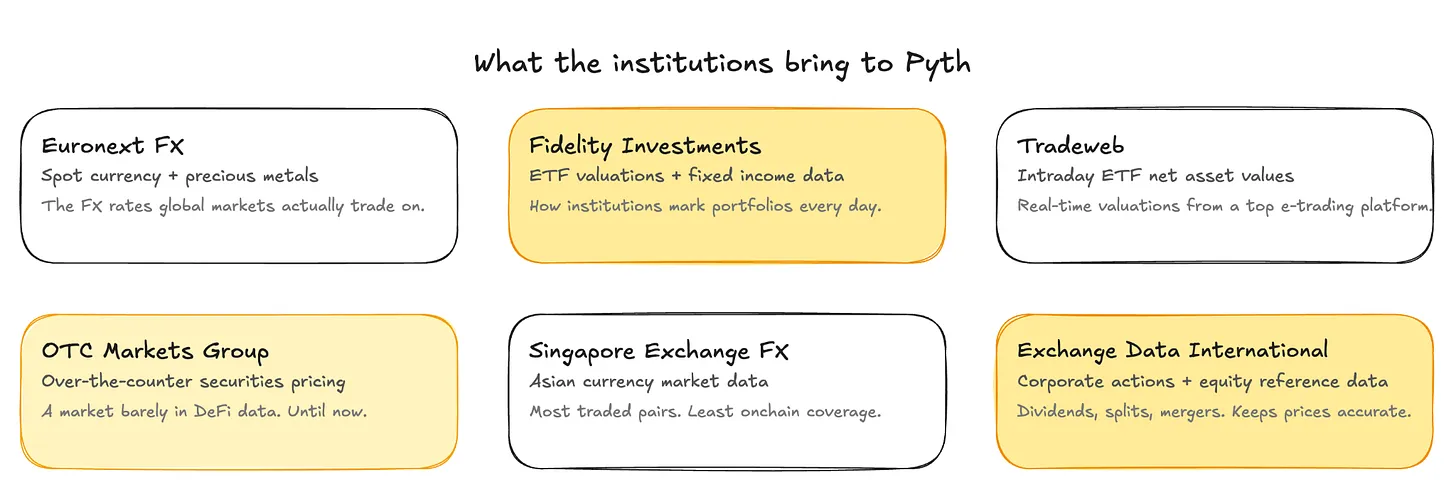

Euronext, Exchange Data International, Fidelity Investments, OTC Markets Group, bộ phận ngoại hối của Sở Giao dịch Singapore và Tradeweb bắt đầu công bố trực tiếp dữ liệu thị trường độc quyền của họ lên blockchain thông qua thị trường dữ liệu mới của Pyth.

Euronext Ngoại hối: Tỷ giá hối đoái tiền tệ và kim loại quý giao ngay — những tỷ giá thực tế được sử dụng trong giao dịch toàn cầu.

Fidelity: Dữ liệu định giá ETF và trái phiếu — dữ liệu mà các tổ chức sử dụng hàng ngày để đánh giá giá trị thị trường danh mục đầu tư.

Tradeweb: Định giá ETF trong ngày — định giá thời gian thực từ một trong những sàn giao dịch điện tử lớn nhất thế giới.

OTC Markets Group: Chứng khoán giao dịch ngoài sở — một thị trường gần như hoàn toàn vắng bóng trong dữ liệu DeFi hiện nay.

Sở Giao dịch Singapore Ngoại hối: Các cặp tiền châu Á — thị trường ngoại hối có khối lượng giao dịch lớn nhất nhưng lại được phủ sóng trên blockchain ít nhất.

Sáu tổ chức này cộng lại bao quát một phần lớn các loại tài sản mà DeFi chưa từng xây dựng được một cách đáng tin cậy, bởi dữ liệu phục vụ các tài sản này chưa đạt tiêu chuẩn dành cho tổ chức.

Tại sao dữ liệu phải đi trước tài sản

Toàn bộ giới tiền mã hóa đã tranh luận về “làn sóng token hóa” trong hai năm qua: trái phiếu kho bạc được token hóa, trái phiếu được token hóa, cổ phiếu được token hóa… Toàn bộ cuộc thảo luận này đều mặc định phần khó khăn nhất là đưa tài sản lên blockchain.

Nhưng phần thực sự khó khăn lại là dữ liệu. Trước khi bạn có thể giao dịch trái phiếu kho bạc được token hóa trong các giao thức DeFi, bạn cần biết giá trị hiện tại của nó — chính xác đến từng giây, với độ chính xác tương đương mức mà đội giao dịch của Goldman Sachs dùng để định giá công cụ này. Trước khi bạn có thể xây dựng các giao thức cho vay dựa trên tài sản thế giới thực, bạn cần một nguồn giá liên tục, đến từ các tổ chức thực sự làm thị trường — chứ không phải dữ liệu được thu thập bằng web crawler từ các trang web, cập nhật vài phút một lần.

Các giao thức DeFi cần dữ liệu tài chính truyền thống chính xác và thời gian thực để phát triển các sản phẩm phái sinh, cho vay và sản phẩm có cấu trúc — nhưng lịch sử cho thấy chúng luôn phải phụ thuộc vào các nguồn dữ liệu hạn chế hoặc chậm. Đó là lý do vì sao DeFi từ khi ra đời đến nay chủ yếu chỉ tập trung vào giao dịch tiền mã hóa với tiền mã hóa. Dữ liệu nuôi dưỡng các sản phẩm này chưa đủ đáng tin cậy, chưa đủ nhanh và cũng không đến từ các tổ chức có đủ uy tín trong các cuộc đối thoại tuân thủ pháp lý.

Pyth Pro là lớp đăng ký dành cho tổ chức do Pyth ra mắt vào tháng 9 năm 2025, cung cấp nguồn giá với độ trễ chỉ 1 mili-giây trên hơn 2.200 công cụ. Polymarket đã tích hợp Pyth Pro vào tháng 4 năm 2026 để thanh toán các thị trường mới về tài sản truyền thống — bao gồm chỉ số chứng khoán chính, hàng hóa và cổ phiếu Mỹ — thay thế dữ liệu thủ công hoặc dữ liệu đặc thù từng sở giao dịch bằng nguồn dữ liệu chuẩn hóa tổng hợp từ hơn 125 công ty giao dịch. Hyperliquid hiện đang sử dụng nguồn giá của Pyth để vận hành các hợp đồng vĩnh viễn (perpetual) về dầu mỏ và vàng. Chất lượng dữ liệu giờ đây đã đạt mức đủ cao để xây dựng các sản phẩm tài chính nghiêm túc mà không cần phải biện minh hay xin lỗi.

Làn sóng token hóa cần lớp cơ sở hạ tầng này để vận hành quy mô lớn. Không có nguồn giá trái phiếu cố định đáng tin cậy, bạn sẽ không thể xây dựng các sản phẩm trái phiếu cố định đáng tin cậy trên blockchain.

Chiến tranh oracle

Vấn đề oracle ban đầu trong tiền mã hóa rất đơn giản: hợp đồng thông minh sống trên blockchain, trong khi giá cả lại tồn tại bên ngoài blockchain. Cần một thứ gì đó để kết nối hai thế giới này. Chainlink là oracle thống trị trong phần lớn lịch sử DeFi, giải quyết vấn đề này bằng cách vận hành một mạng lưới lớn các nút độc lập, thu thập giá từ các nguồn thứ ba (sở giao dịch, bộ tổng hợp, API dữ liệu) rồi gửi lên blockchain. Nhiều nguồn độc lập, nhiều nút độc lập, mức độ phi tập trung hợp lý và độ trễ chấp nhận được.

Pyth từ đầu đã chọn một hướng tiếp cận khác: trực tiếp hợp tác với các tổ chức thực sự đang giao dịch. Hiện nay, hơn 120 tổ chức — bao gồm các sở giao dịch toàn cầu, công ty giao dịch và nhà làm thị trường — đang công bố dữ liệu thông qua Pyth. Jane Street không mô tả giá Bitcoin một cách gián tiếp cho Pyth, mà trở thành một nhà xuất bản trực tiếp. Dữ liệu đến từ nguồn gốc, chứ không phải từ người mô tả nguồn gốc.

Cách tiếp cận này nhanh hơn, chính xác hơn và gắn kết trực tiếp hơn với hoạt động thị trường thực tế. Về mặt cấu trúc, nó cũng tập trung hơn: một “câu lạc bộ” nhỏ gồm các nhà xuất bản, họ quen biết lẫn nhau và tự xác minh dữ liệu của mình. Pyth có cơ chế đặt cược và phạt cắt giảm (slashing), nhằm tạo động lực kinh tế cho độ chính xác. Nhưng cách diễn đạt đúng hơn là: Pyth lựa chọn tốc độ và chất lượng dữ liệu thay vì tối đa hóa tính phi tập trung. Đối với tài chính tổ chức, đây có thể là sự đánh đổi đúng đắn.

Chi phí của sự tập trung

Pyth được xây dựng với sự tham gia sâu rộng của Jump Crypto — tổ chức từng đóng vai trò then chốt trong các sự kiện năm 2022, những sự kiện mà phần lớn cộng đồng tiền mã hóa không muốn nhắc lại. Mạng lưới nhà xuất bản là một “câu lạc bộ” nhỏ, nơi các tổ chức cơ bản quen biết nhau và tự xác minh dữ liệu. Cơ chế đặt cược và phạt cắt giảm tạo động lực kinh tế cho độ chính xác, nhưng Pyth vừa nhanh hơn và chất lượng dữ liệu cao hơn so với các giải pháp trước đây, vừa tập trung hơn so với những gì được quảng bá. Bạn không thay thế một mô hình độc quyền bằng một “tài nguyên chung” (commons). Bạn đang thay thế một hệ thống tập trung bằng một hệ thống tập trung khác — chỉ khác ở chỗ hệ thống mới này chạy trên blockchain.

Tỷ giá token PYTH đạt đỉnh lịch sử 1,20 USD vào tháng 3 năm 2024, hiện đang giao dịch quanh mức 0,046 USD — giảm khoảng 96% so với mức cao nhất. Nguyên nhân rõ ràng là: việc sử dụng dữ liệu của Pyth không yêu cầu nắm giữ hoặc mua token PYTH. Mạng lưới có thể mở rộng mạnh mẽ trong khi giá token vẫn dao động trong biên độ hẹp — đây là một vấn đề đã được nhận diện, và Kế hoạch Dự trữ của Pyth đang nỗ lực giải quyết bằng cách phân bổ một phần doanh thu giao thức để mua lại token PYTH trên thị trường mở.

Sự kết thúc của trạm thu phí

Việc đưa dữ liệu từ tổ chức sản sinh dữ liệu đến bàn làm việc của người cần nó đòi hỏi phần cứng, mạng lưới độc quyền, quan hệ bán hàng và hỗ trợ liên tục. Bloomberg đã giải quyết tất cả những yếu tố này và thu phí tương ứng. Các tổ chức sản sinh dữ liệu không có cơ chế phân phối thay thế, nên họ bán dữ liệu cho các trung gian, và các trung gian giữ lại lợi nhuận. Blockchain loại bỏ ma sát cụ thể này — không phải phân tích, không phải quy trình làm việc, không phải bàn phím. Chỉ riêng phần việc “có người phải vận chuyển dữ liệu từ nơi này sang nơi khác và thu phí đặc quyền đó”.

Nhưng Bloomberg bán không chỉ dữ liệu — mà là cả quy trình làm việc: thiết bị đầu cuối, bàn phím, hệ thống nhắn tin, công cụ phân tích và đội ngũ hỗ trợ. Các nhà giao dịch xây dựng cả sự nghiệp của mình xoay quanh hệ thống này. Còn Pyth chẳng bán cái gì cả. Nó chỉ là một lớp dữ liệu được tích hợp như một giao thức. Phần duy nhất trùng lặp là dữ liệu nền tảng — và phần đó vừa mới chuyển đổi.

Điều này rất quan trọng, bởi nếu Fidelity công bố dữ liệu định giá ETF của mình trên blockchain, bất kỳ nhà phát triển nào trên khắp thế giới đều có thể đọc dữ liệu đó — không cần thương lượng thỏa thuận cấp phép, không cần trả 32.000 USD mỗi năm, cũng không cần chờ nhà cung cấp chuẩn hóa định dạng. Dữ liệu giờ đây trở thành cơ sở hạ tầng có thể lập trình, chứ không còn là sản phẩm độc quyền. Các tổ chức vẫn giữ quyền kiểm soát nội dung xuất bản và quyền ghi nhận nguồn gốc. Công việc của trung gian — vận chuyển dữ liệu từ nguồn đến người dùng — trở nên thừa thãi.

Sáu tổ chức này đang lựa chọn Pyth làm kênh phân phối chính — đây là cam kết ở một cấp độ hoàn toàn khác so với các dự án thí điểm. Các dự án thí điểm thường bị ngừng hoạt động ngay khi người ủng hộ chúng chuyển công việc. Còn kênh phân phối chính sẽ trở thành sự phụ thuộc vận hành.

Trái phiếu được token hóa, cổ phiếu được token hóa, mọi thứ đều được token hóa. Phần lớn những điều này còn cách quy mô có ý nghĩa vài tháng hoặc vài năm. Nhưng những nguyên liệu thô làm cho sản phẩm tài sản thế giới thực trở nên khả thi trong DeFi — giờ đây đã có thể tiếp cận mà không cần hợp đồng, không cần thiết bị đầu cuối, và không cần cam kết tối thiểu hai năm.

Michael Bloomberg đã dành vài tháng lang thang trong các hành lang của Merrill Lynch để phát miễn phí cà phê, bởi dữ liệu ông cần bị khóa chặt trong các tổ chức không có lý do gì để chia sẻ với ông. Chính trên ma sát ấy, ông đã xây dựng toàn bộ sự nghiệp của mình.

Các trạm thu phí sẽ không biến mất ngay lập tức. Mọi độc quyền trong phân phối dữ liệu đều sụp đổ theo cùng một cách: không phải bằng chiến đấu, không phải bằng luật pháp, cũng không phải bằng cách mạng. Chủ yếu là khi một người nào đó, ở đâu đó, bắt đầu đặt câu hỏi: “Tại sao tôi phải trả tiền cho thứ mà tôi đã sở hữu?”

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News