Sau khi đọc xong triển vọng năm 2026 từ 8 ngân hàng đầu tư hàng đầu, Gemini đưa ra những tổng kết này

Tuyển chọn TechFlowTuyển chọn TechFlow

Sau khi đọc xong triển vọng năm 2026 từ 8 ngân hàng đầu tư hàng đầu, Gemini đưa ra những tổng kết này

Thời điểm kích thích tài chính của Mỹ sẽ quyết định nhịp độ trong nửa đầu năm 2026.

Tác giả:szj capital

Biên dịch: TechFlow

Lại đến cuối năm, các tổ chức lớn lần lượt đưa ra triển vọng thị trường cho năm tới.

Gần đây, cư dân mạng nước ngoài đã tổng hợp báo cáo triển vọng hàng năm từ 8 ngân hàng đầu tư hàng đầu như Goldman Sachs, BlackRock, Barclays và HSBC, sau đó để Gemini Pro3 thực hiện phân tích và giải thích tổng hợp.

Dưới đây là bản dịch toàn văn, giúp bạn tiết kiệm thời gian, nắm bắt nhanh các xu hướng kinh tế quan trọng trong năm tới.

Tóm tắt điều hành: Vận hành trật tự thế giới "K"

Năm 2026 chắc chắn sẽ trở thành một giai đoạn biến đổi cấu trúc sâu sắc, không còn là chu kỳ toàn cầu đơn nhất đồng bộ mà là ma trận đan xen của hiện thực kinh tế đa dạng phức tạp, chính sách mất liên kết và sự phá vỡ mang tính chủ đề. Báo cáo nghiên cứu toàn diện này tập hợp các chiến lược tiên phong và dự báo kinh tế từ các định chế tài chính hàng đầu toàn cầu, bao gồm J.P. Morgan Asset Management, BlackRock, HSBC Global Private Banking, Barclays Private Bank, BNP Paribas Asset Management, Invesco, T. Rowe Price và Allianz.

Các tổ chức này cùng nhau vẽ nên bức tranh nền kinh tế toàn cầu "uốn cong nhưng không gãy": kỷ nguyên "tiền tệ lỏng lẻo" kéo dài suốt thập kỷ qua đã bị thay thế bởi格局 mới "lãi suất cao lâu dài" (Higher for Longer), chi phối tài khóa (Fiscal Dominance) và phá cách công nghệ (Technological Disruption). Chủ đề cốt lõi năm 2026 được Barclays Private Bank gọi là "trò chơi diễn giải" (The Interpretation Game), một môi trường với dữ liệu kinh tế mâu thuẫn và câu chuyện thị trường thay đổi nhanh chóng, đòi hỏi người tham gia phải chủ động giải mã tín hiệu xung đột thay vì phụ thuộc vào đầu tư thụ động.

Một trong những trụ cột chính năm 2026 là sự phân hóa rõ rệt giữa Mỹ và các quốc gia khác. JPMorgan và T. Rowe Price cho rằng nền kinh tế Mỹ được thúc đẩy bởi chi tiêu vốn AI và kích thích tài khóa gọi là "Đạo luật Một Dự Án Lớn Tuyệt Đẹp" (One Big Beautiful Bill Act - OBBBA), tạo nên động lực tăng trưởng độc đáo. Dự kiến tác động "hiệu ứng phấn khích" này sẽ mang lại tăng trưởng kinh tế trên 3% vào đầu năm 2026 trước khi dần suy giảm; trong khi Allianz và BNP Paribas dự đoán khu vực đồng euro sẽ có mô hình phục hồi "bình lặng là đẹp".

Tuy nhiên, ẩn dưới con số tăng trưởng bề mặt là thực tế bất ổn hơn nhiều. Allianz cảnh báo tỷ lệ phá sản doanh nghiệp toàn cầu sẽ đạt "mức cao nhất mọi thời đại", dự kiến tăng 5% vào năm 2026 – hệ quả chậm trễ của lãi suất cao đối với các "doanh nghiệp xác sống". Tình huống này phác họa bức tranh mở rộng kiểu "K": các công ty công nghệ lớn và lĩnh vực cơ sở hạ tầng phát triển mạnh nhờ "lực lượng siêu AI" (AI Mega Force - khái niệm của BlackRock), trong khi các doanh nghiệp nhỏ phụ thuộc đòn bẩy lại đối mặt khủng hoảng sinh tồn.

Thỏa thuận chung về phân bổ tài sản đang trải qua sự thay đổi lớn. Danh mục đầu tư truyền thống 60/40 (60% cổ phiếu, 40% trái phiếu) đang được định nghĩa lại. BlackRock đưa ra khái niệm "liên tục mới" (New Continuum), cho rằng ranh giới giữa thị trường công và thị trường tư đang mờ nhạt, nhà đầu tư cần phân bổ vĩnh viễn vào tín dụng tư nhân và tài sản cơ sở hạ tầng. Invesco và HSBC khuyến nghị đầu tư thu nhập cố định quay về "chất lượng", ưu tiên trái phiếu xếp hạng đầu tư và nợ thị trường mới nổi, loại bỏ trái phiếu lợi suất cao.

Báo cáo này phân tích từng chủ đề đầu tư của các tổ chức, bao gồm giao dịch "AI vật lý" (Physical AI), "nền kinh tế điện kỹ thuật" (Electrotech Economy), sự trỗi dậy của chủ nghĩa bảo hộ và thuế quan, cũng như trọng tâm chiến lược nhà đầu tư nên theo đuổi trong thế giới phân mảnh này.

Phần I: Bối cảnh kinh tế vĩ mô – Thế giới tăng trưởng đa tốc độ

Sau đại dịch, sự phục hồi toàn cầu đồng bộ mà nhiều người mong đợi đã không xảy ra. Năm 2026 thể hiện tình trạng đặc trưng bởi các động lực tăng trưởng độc đáo và sự phân hóa chính sách. Các nền kinh tế chính tiến lên với tốc độ khác nhau do các lực lượng tài khóa, chính trị và cấu trúc riêng biệt.

1.1 Mỹ: Ngôi sao Bắc cực của kinh tế toàn cầu và kích thích OBBBA

Mỹ vẫn là động cơ kinh tế toàn cầu không thể tranh cãi, nhưng động lực tăng trưởng đang thay đổi. Không còn chỉ dựa vào nhu cầu tiêu dùng nội tại, mà ngày càng phụ thuộc vào chính sách tài khóa chính phủ và chi tiêu vốn AI của doanh nghiệp.

Hiện tượng "Một Dự Án Lớn Tuyệt Đẹp" (OBBBA)

JPMorgan Asset Management và T. Rowe Price nhận định ảnh hưởng dự kiến của "Một Dự Án Lớn Tuyệt Đẹp" (OBBBA) là phát hiện then chốt trong triển vọng 2026. Khung pháp lý này được coi là sự kiện tài khóa quyết định năm 2026.

-

Cơ chế vận hành: JPMorgan chỉ ra OBBBA là một gói luật rộng rãi, nối tiếp các điều khoản then chốt của Đạo luật Cắt giảm Thuế và Việc làm (Tax Cuts and Jobs Act, TCJA) năm 2017, đồng thời bổ sung các chương trình chi tiêu mới. Nội dung bao gồm khoảng 170 tỷ USD cho an ninh biên giới (thi hành pháp luật, trục xuất) và 150 tỷ USD chi tiêu quốc phòng (như hệ thống phòng thủ tên lửa "Vòm Vàng" và đóng tàu). Ngoài ra, đạo luật nâng trần nợ công thêm 5.000 tỷ USD, cho thấy chính sách tài khóa nới lỏng vẫn tiếp tục.

-

Tác động kinh tế: T. Rowe Price cho rằng đạo luật này kết hợp với chi tiêu AI sẽ giúp kinh tế Mỹ thoát khỏi nỗi sợ tăng trưởng vào cuối năm 2025. JPMorgan dự đoán OBBBA sẽ thúc đẩy tăng trưởng GDP thực tế khoảng 1% trong quý IV/2025 và tăng tốc lên trên 3% trong nửa đầu năm 2026 khi hoàn thuế và chi tiêu trực tiếp đổ vào nền kinh tế. Tuy nhiên, tăng trưởng này được xem là sự tăng tốc tạm thời – một dạng "vách đá tài khóa đảo ngược" – khi hiệu ứng kích thích suy giảm, tăng trưởng sẽ giảm xuống mức 1-2% trong nửa cuối năm.

-

Tác động thuế: Đạo luật dự kiến sẽ vĩnh viễn duy trì mức thuế thu nhập cá nhân cao nhất 37%, đồng thời khôi phục khấu hao thưởng 100% cho doanh nghiệp và khấu trừ chi phí R&D. Morgan Stanley chỉ ra đây là động viên cung cấp khổng lồ, có thể đưa thuế doanh nghiệp hiệu quả ở một số ngành xuống thấp tới 12%, từ đó thúc đẩy "siêu chu kỳ chi tiêu vốn" (Capex Supercycle) trong lĩnh vực sản xuất và công nghệ.

Nghịch lý thị trường lao động: "Trôi dạt kinh tế"

Mặc dù có kích thích tài khóa, kinh tế Mỹ vẫn đối mặt với một lực cản cấu trúc lớn: nguồn cung lao động. JPMorgan mô tả môi trường này là "trôi dạt kinh tế" (Economic Drift), chỉ ra sự sụt giảm mạnh về di cư ròng dự kiến dẫn đến giảm tuyệt đối dân số trong độ tuổi lao động.

-

Tác động đến tăng trưởng: Hạn chế nguồn cung này đồng nghĩa việc dự kiến mỗi tháng chỉ tạo thêm 50.000 việc làm vào năm 2026. Đây không phải thất bại phía cầu mà là tắc nghẽn phía cung.

-

Ngưỡng thất nghiệp: Do đó, tỷ lệ thất nghiệp dự kiến giữ ở mức thấp, đỉnh điểm 4,5%. Động lực "đầy đủ việc làm" này tuy ngăn suy thoái sâu nhưng đặt giới hạn cứng cho tăng trưởng GDP tiềm năng, làm trầm trọng thêm cảm giác "trôi dạt" của nền kinh tế – dù dữ liệu tích cực nhưng kinh tế dường như đình trệ.

1.2 Khu vực đồng euro: "Bình lặng là đẹp" và bất ngờ tích cực

Trái ngược với câu chuyện đầy biến động và kịch tính tài khóa tại Mỹ, khu vực đồng euro đang dần trở thành biểu tượng của sự ổn định. Allianz và BNP Paribas cho rằng châu Âu có thể vượt kỳ vọng và thể hiện xuất sắc vào năm 2026.

"Thiết lập lại tài khóa" tại Đức

BNP Paribas chỉ ra Đức đang trải qua chuyển đổi cấu trúc then chốt. Đức đang từng bước từ bỏ chính sách thắt lưng buộc bụng tài khóa truyền thống "Zero đen" (Black Zero), dự kiến tăng mạnh chi tiêu cho cơ sở hạ tầng và quốc phòng. Sự mở rộng tài khóa này dự kiến tạo hiệu ứng số nhân khắp khu vực đồng euro, thúc đẩy mức hoạt động kinh tế năm 2026.

Chính sách hỗ trợ tiêu dùng

Hơn nữa, BNP Paribas nhắc đến các chính sách như giảm vĩnh viễn thuế giá trị gia tăng (VAT) cho ngành ăn uống và trợ cấp năng lượng sẽ hỗ trợ chi tiêu người tiêu dùng, tránh sụp đổ nhu cầu.

Dự báo tăng trưởng

Allianz dự kiến tăng trưởng GDP khu vực đồng euro năm 2026 dao động 1,2%-1,5%. Dù con số này khiêm tốn so với "kích thích OBBBA" tại Mỹ, nó đại diện cho sự phục hồi vững chắc và bền vững từ trạng thái đình trệ 2023-2025. Barclays cũng đồng quan điểm, cho rằng khu vực đồng euro có thể "mang lại bất ngờ tích cực".

1.3 Châu Á và thị trường mới nổi: "Sân bay kéo dài" và tăng trưởng chậm lại mang tính cấu trúc

Triển vọng châu Á thể hiện sự phân cực rõ rệt: một bên là Trung Quốc trưởng thành dần và tăng trưởng chậm lại, một bên là Ấn Độ và khu vực ASEAN tràn đầy năng lượng, phát triển nhanh.

Trung Quốc: Giảm tốc có kiểm soát

Các tổ chức đều cho rằng thời đại tăng trưởng cao của Trung Quốc đã kết thúc.

-

Lực cản cấu trúc: BNP Paribas dự đoán đến cuối năm 2027, tốc độ tăng trưởng kinh tế Trung Quốc sẽ chậm lại dưới 4%. T. Rowe Price bổ sung, dù có các biện pháp kích thích nhưng do vấn đề bất động sản và cơ cấu dân số sâu xa, các biện pháp này khó có thể tạo ra "sự thúc đẩy thực chất".

-

Kích thích có định hướng: Khác với kích thích toàn diện "mở hết công suất", chính phủ Trung Quốc dự kiến tập trung hỗ trợ "sản xuất tiên tiến" và các ngành chiến lược. Chuyển đổi này nhằm thúc đẩy nền kinh tế tiến lên chuỗi giá trị cao hơn, nhưng đánh đổi bằng tăng trưởng tiêu dùng ngắn hạn. Barclays dự đoán tăng trưởng tiêu dùng Trung Quốc năm 2026 chỉ ở mức 2,2%.

Ấn Độ và ASEAN: Động cơ tăng trưởng

Ngược lại, HSBC và S&P Global cho rằng Nam Á và Đông Nam Á đang trở thành các nhà vô địch tăng trưởng toàn cầu mới.

-

Quỹ đạo tăng trưởng Ấn Độ: HSBC dự kiến GDP Ấn Độ tăng trưởng 6,3% năm 2026, khiến nước này trở thành một trong những nền kinh tế lớn tăng trưởng nhanh nhất. Tuy nhiên, HSBC cũng đưa ra cảnh báo chiến thuật: mặc dù biểu hiện vĩ mô mạnh, đà tăng trưởng lợi nhuận doanh nghiệp ngắn hạn tương đối yếu, có thể gây mất cân xứng với định giá cao, ảnh hưởng đến nhà đầu tư cổ phiếu.

-

Chuỗi cung ứng AI: JPMorgan và HSBC đều nhấn mạnh chủ đề "AI" thúc đẩy mạnh mẽ thị trường mới nổi châu Á, đặc biệt Đài Loan và Hàn Quốc (lĩnh vực bán dẫn) cùng các nước ASEAN (lắp ráp trung tâm dữ liệu và sản xuất linh kiện). Sự "mở rộng" thương mại AI là động lực chính của khu vực.

1.4 Thương mại toàn cầu: "Hiệu ứng thuế" từ thuế quan

Một bóng đen tiềm tàng trong triển vọng năm 2026 là sự trỗi dậy của chủ nghĩa bảo hộ. HSBC rõ ràng điều chỉnh giảm dự báo tăng trưởng toàn cầu từ 2,5% xuống 2,3%, chủ yếu do "thuế quan đa mục đích" do Mỹ khởi xướng.

Tăng trưởng thương mại đình trệ

HSBC dự đoán tăng trưởng thương mại toàn cầu năm 2026 chỉ ở mức 0,6%. Trạng thái gần như đình trệ này phản ánh một thế giới: chuỗi cung ứng đang rút ngắn ("gần nguồn") và tái điều chỉnh để né rào cản thuế quan.

Áp lực lạm phát

T. Rowe Price cảnh báo các loại thuế quan này sẽ đóng vai trò như thuế tiêu dùng, khiến lạm phát Mỹ "ổn định cao hơn mục tiêu".

Phần II: Bài toán lạm phát và lãi suất

Thời đại "Ổn định lớn" (Great Moderation) trước thập niên 2020 đã bị thay thế bởi trạng thái bình thường mới đầy biến động. Lạm phát dai dẳng tại Mỹ và áp lực giảm phát tại châu Âu đan xen, thúc đẩy "sự tách rời lớn" (Great Decoupling) trong chính sách ngân hàng trung ương.

2.1 Phân hóa lạm phát

-

Mỹ: Dai dẳng và mang tính cấu trúc

T. Rowe Price và BNP Paribas cho rằng do ảnh hưởng kích thích tài khóa OBBBA và thuế quan, lạm phát Mỹ sẽ giữ ở mức cao. JPMorgan đưa ra phân tích chi tiết hơn: dự kiến lạm phát tăng lên đỉnh gần 4% trong nửa đầu năm 2026 do thuế quan, nhưng khi nền kinh tế dần hấp thụ cú sốc, lạm phát sẽ giảm xuống 2% vào cuối năm.

-

Châu Âu: Bất ngờ giảm phát

Ngược lại, BNP Paribas chỉ ra châu Âu sẽ đối mặt áp lực giảm phát, một phần do "hàng xuất khẩu Trung Quốc giá rẻ được luân chuyển lại" thị trường châu Âu. Điều này có thể khiến lạm phát thấp hơn mục tiêu của ECB, trái ngược hoàn toàn với xu hướng lạm phát tại Mỹ.

2.2 Sự tách rời trong chính sách ngân hàng trung ương

Sự phân hóa động lực lạm phát dẫn trực tiếp đến sự khác biệt trong chính sách tiền tệ, tạo cơ hội cho nhà đầu tư vĩ mô.

-

Fed (đường đi "chậm")

Fed dự kiến sẽ thận trọng. JPMorgan cho rằng Fed có thể chỉ cắt giảm lãi suất 2-3 lần trong năm 2026. T. Rowe Price còn diều hâu hơn, cảnh báo nếu kích thích tài khóa OBBBA khiến kinh tế quá nóng, Fed có thể hoàn toàn không cắt lãi suất trong nửa đầu năm 2026.

-

ECB (đường đi "bồ câu")

Đối mặt triển vọng tăng trưởng yếu và áp lực giảm phát, ECB dự kiến sẽ cắt giảm lãi suất mạnh. Allianz và BNP Paribas dự đoán ECB sẽ đưa lãi suất xuống 1,5%-2,0%, thấp đáng kể so với kỳ vọng thị trường hiện tại.

-

Tác động thị trường ngoại hối

Sự mở rộng chênh lệch lãi suất (lãi suất Mỹ giữ cao, lãi suất khu vực đồng euro giảm) ngụ ý đồng đô la Mỹ mạnh cấu trúc so với đồng euro, trái ngược với quan điểm thông thường rằng đồng đô la Mỹ yếu khi chu kỳ kinh tế chín muồi. Tuy nhiên, Invesco có quan điểm ngược lại, đặt cược đồng đô la Mỹ yếu sẽ hỗ trợ tài sản thị trường mới nổi.

Phần III: Phân tích chuyên sâu chủ đề – "Lực lượng siêu lớn" và biến đổi cấu trúc

Chiến lược đầu tư năm 2026 không còn tập trung vào chu kỳ kinh doanh truyền thống, mà xoay quanh các "lực lượng siêu lớn" (Mega Forces – khái niệm của BlackRock) mang tính cấu trúc vượt xa dữ liệu GDP theo quý.

3.1 Trí tuệ nhân tạo: Từ "nổ quảng cáo" đến "hiện thực vật lý"

Câu chuyện AI đang chuyển từ phần mềm (như mô hình ngôn ngữ lớn) sang phần cứng và cơ sở hạ tầng ("AI vật lý").

-

"Siêu chu kỳ chi tiêu vốn": JPMorgan chỉ ra đầu tư trung tâm dữ liệu đã chiếm 1,2%-1,3% GDP Mỹ và vẫn đang tiếp tục tăng. Đây không phải xu hướng nhất thời, mà là sự mở rộng thực chất về thép, xi măng và công nghệ silicon.

-

"Nền kinh tế điện kỹ thuật": Barclays đưa ra khái niệm "nền kinh tế điện kỹ thuật" (Electrotech Economy). Nhu cầu năng lượng của AI là vô tận. Đầu tư vào lưới điện, phát điện năng lượng tái tạo và các tiện ích được xem là cách an toàn nhất để tham gia làn sóng AI. HSBC đồng tình và khuyến nghị chuyển danh mục sang các lĩnh vực tiện ích và công nghiệp – những ngành sẽ "cung cấp năng lượng" cho cuộc cách mạng này.

-

Quan điểm ngược lại (cảnh báo của HSBC): Trái ngược với sự lạc quan chung của thị trường, HSBC nghi ngờ sâu sắc khả năng tài chính bền vững của các nhà lãnh đạo mô hình AI hiện tại. Theo phân tích nội bộ, các công ty như OpenAI có thể đối mặt chi phí thuê năng lực tính toán lên tới 1.800 tỷ USD, dẫn đến khoảng trống tài chính khổng lồ vào năm 2030. HSBC cho rằng mặc dù AI là thật, khả năng sinh lời của người sáng tạo mô hình đáng ngờ. Điều này củng cố thêm khuyến nghị đầu tư vào "công cụ và thiết bị" (như nhà sản xuất chip, công ty tiện ích) thay vì người phát triển mô hình.

3.2 Thị trường tư: "Liên tục mới"

Triển vọng năm 2026 của BlackRock lấy sự tiến hóa thị trường tư làm trung tâm. Họ cho rằng sự phân chia nhị nguyên truyền thống giữa "thị trường công" (tính thanh khoản cao) và "thị trường tư" (tính thanh khoản thấp) đã lỗi thời.

-

Sự trỗi dậy của liên tục: Thông qua cấu trúc "xanh mãi" (Evergreen), Quỹ Đầu tư Dài hạn Châu Âu (ELTIFs) và thị trường thứ cấp, tài sản tư đang dần bán thanh khoản hóa. Xu hướng dân chủ hóa này giúp nhiều nhà đầu tư tiếp cận "phí thanh khoản".

-

Tín dụng tư 2.0: BlackRock cho rằng tín dụng tư đang chuyển từ mô hình mua lại đòn bẩy truyền thống sang "tài trợ dựa trên tài sản" (Asset-Based Financing - ABF). Mô hình này lấy tài sản thực (như trung tâm dữ liệu, mạng cáp quang, trung tâm hậu cần) làm đảm bảo thay vì chỉ dựa vào dòng tiền doanh nghiệp. Họ cho rằng điều này mở ra "cơ hội gia tăng sâu sắc" cho năm 2026.

3.3 Cơ cấu dân số và thiếu hụt lao động

JPMorgan và BlackRock xem cơ cấu dân số là động lực chậm nhưng không thể ngăn cản.

-

Vách đá di cư: JPMorgan dự đoán sự sụt giảm di cư ròng tại Mỹ sẽ trở thành yếu tố hạn chế tăng trưởng chính. Điều này có nghĩa lao động sẽ tiếp tục khan hiếm và đắt đỏ, không chỉ hỗ trợ lạm phát tiền lương mà còn thúc đẩy doanh nghiệp đầu tư vào tự động hóa và AI để thay thế con người.

Phần IV: Chiến lược phân bổ tài sản – "60/40+" và sự trở lại của alpha

Nhiều tổ chức nhất trí rằng năm 2026 sẽ không phù hợp với chiến lược đầu tư thụ động "mua thị trường" phổ biến thập niên 2010. Trong môi trường thị trường mới, nhà đầu tư cần dựa vào quản lý chủ động, đa dạng hóa sang tài sản thay thế và tập trung vào "chất lượng".

4.1 Xây dựng danh mục: Mô hình "60/40+"

JPMorgan và BlackRock kêu gọi rõ ràng cải cách danh mục đầu tư truyền thống 60% cổ phiếu/40% trái phiếu.

-

Thành phần "+": Cả hai tổ chức ủng hộ mô hình "60/40+", phân bổ khoảng 20% danh mục vào tài sản thay thế (vốn tư nhân, tín dụng tư nhân, tài sản thực). Cấu hình này nhằm mang lại lợi nhuận độc lập với tài sản truyền thống, đồng thời giảm biến động danh mục tổng thể khi tương quan giữa cổ phiếu và trái phiếu tăng.

4.2 Thị trường cổ phiếu: Chất lượng và luân chuyển

-

Cổ phiếu Mỹ: BlackRock và HSBC đánh giá cao cổ phiếu Mỹ, chủ yếu nhờ chủ đề AI và sức bền kinh tế. Tuy nhiên, HSBC gần đây đã giảm tỷ trọng cổ phiếu Mỹ do định giá quá cao. Họ khuyên nên chuyển từ "cổ phiếu công nghệ khổng lồ" sang những người hưởng lợi rộng hơn (như lĩnh vực tài chính và công nghiệp).

-

Cổ phiếu giá trị quốc tế: JPMorgan cho rằng cổ phiếu giá trị tại châu Âu và Nhật Bản có cơ hội đầu tư mạnh mẽ. Các thị trường này đang trải qua "cuộc cách mạng quản trị doanh nghiệp" (bao gồm mua lại cổ phiếu và tăng cổ tức), đồng thời định giá thấp hơn đáng kể so với Mỹ.

-

Thị trường mới nổi: Invesco lạc quan nhất về thị trường mới nổi. Họ đặt cược đồng đô la Mỹ yếu (ngược lại dự báo các tổ chức khác) sẽ giải phóng giá trị tài sản thị trường mới nổi.

4.3 Thu nhập cố định: Sự hồi sinh của lợi suất

Vai trò trái phiếu đang thay đổi, không còn chỉ dựa vào tăng giá vốn (đặt cược cắt lãi suất), mà quay lại bản chất "lợi suất" của nó.

-

Chất lượng tín dụng: Trước cảnh báo của Allianz về tỷ lệ phá sản doanh nghiệp tăng, HSBC và Invesco mạnh mẽ nghiêng về trái phiếu xếp hạng đầu tư (Investment Grade - IG), thay vì trái phiếu lợi suất cao (High Yield - HY). Phần bù rủi ro trái phiếu lợi suất cao được cho là không đủ để bù đắp chu kỳ vỡ nợ sắp tới.

-

Phân bổ kỳ hạn: Invesco đánh giá cao kỳ hạn (đặc biệt trái phiếu chính phủ Anh), dự kiến ngân hàng trung ương cắt lãi suất nhanh hơn kỳ vọng thị trường. JPMorgan khuyên nên giữ vị thế "linh hoạt", giao dịch trong phạm vi chứ không đặt cược định hướng quy mô lớn.

-

CLOs (chứng khoán đảm bảo bằng khoản vay): Invesco rõ ràng đưa CLOs hạng AAA vào danh mục mẫu, cho rằng lợi suất cao hơn và an toàn cấu trúc tốt hơn tài sản tiền mặt.

4.4 Tài sản thay thế và công cụ phòng ngừa rủi ro

-

Cơ sở hạ tầng: Đầu tư cơ sở hạ tầng là giao dịch tự tin nhất trong "tài sản thực". BlackRock gọi đây là "cơ hội xuyên thế hệ", vừa chống lạm phát vừa trực tiếp hưởng lợi từ làn sóng chi tiêu vốn AI.

-

Vàng: HSBC và Invesco xem vàng là công cụ phòng ngừa rủi ro danh mục then chốt. Trong bối cảnh phân cực địa chính trị và biến động lạm phát tiềm tàng, vàng được coi là "bảo hiểm rủi ro đuôi" cần thiết.

Phần V: Đánh giá rủi ro – Bóng ma phá sản

Dù triển vọng kinh tế vĩ mô Mỹ nhờ kích thích tài khóa có vẻ mạnh mẽ, dữ liệu tín dụng lại tiết lộ khía cạnh u ám hơn. Allianz đưa ra góc nhìn tỉnh táo trước sự lạc quan của thị trường.

5.1 Làn sóng phá sản

Allianz dự đoán tỷ lệ phá sản doanh nghiệp toàn cầu sẽ tăng 6% vào năm 2025 và tăng thêm 5% vào năm 2026.

-

"Chấn thương chậm trễ": Sự gia tăng này được quy cho tác động chậm trễ của lãi suất cao. Những doanh nghiệp khóa lãi suất thấp vào 2020-2021 sẽ đối mặt "bức tường đáo hạn" (maturity wall) vào năm 2026, buộc phải tái cấp vốn với chi phí cao đáng kể.

-

Tình huống "bong bóng công nghệ vỡ": Allianz mô phỏng rõ ràng một kịch bản suy thoái: "bong bóng AI" vỡ. Trong kịch bản này, dự kiến Mỹ sẽ có thêm 4.500 vụ phá sản, Đức 4.000, Pháp 1.000.

5.2 Các ngành dễ tổn thương

Báo cáo chỉ ra một số ngành đặc biệt dễ bị tác động:

-

Xây dựng: Nhạy cảm cao với lãi suất và chi phí lao động.

-

Bán lẻ/Tiêu dùng tùy chọn: Bị ép bởi xu hướng tiêu dùng kiểu "K", chi tiêu người tiêu dùng thu nhập thấp giảm mạnh.

-

Ô tô: Đối mặt áp lực kép từ chi phí vốn cao, tái cấu trúc chuỗi cung ứng và chiến tranh thuế quan.

Đánh giá rủi ro này càng củng cố khuynh hướng "ưu tiên chất lượng" trong phân bổ tài sản. Báo cáo cảnh báo nhà đầu tư tránh các công ty "xác sống" chỉ sống sót nhờ vốn rẻ.

Phần VI: Phân tích so sánh quan điểm tổ chức

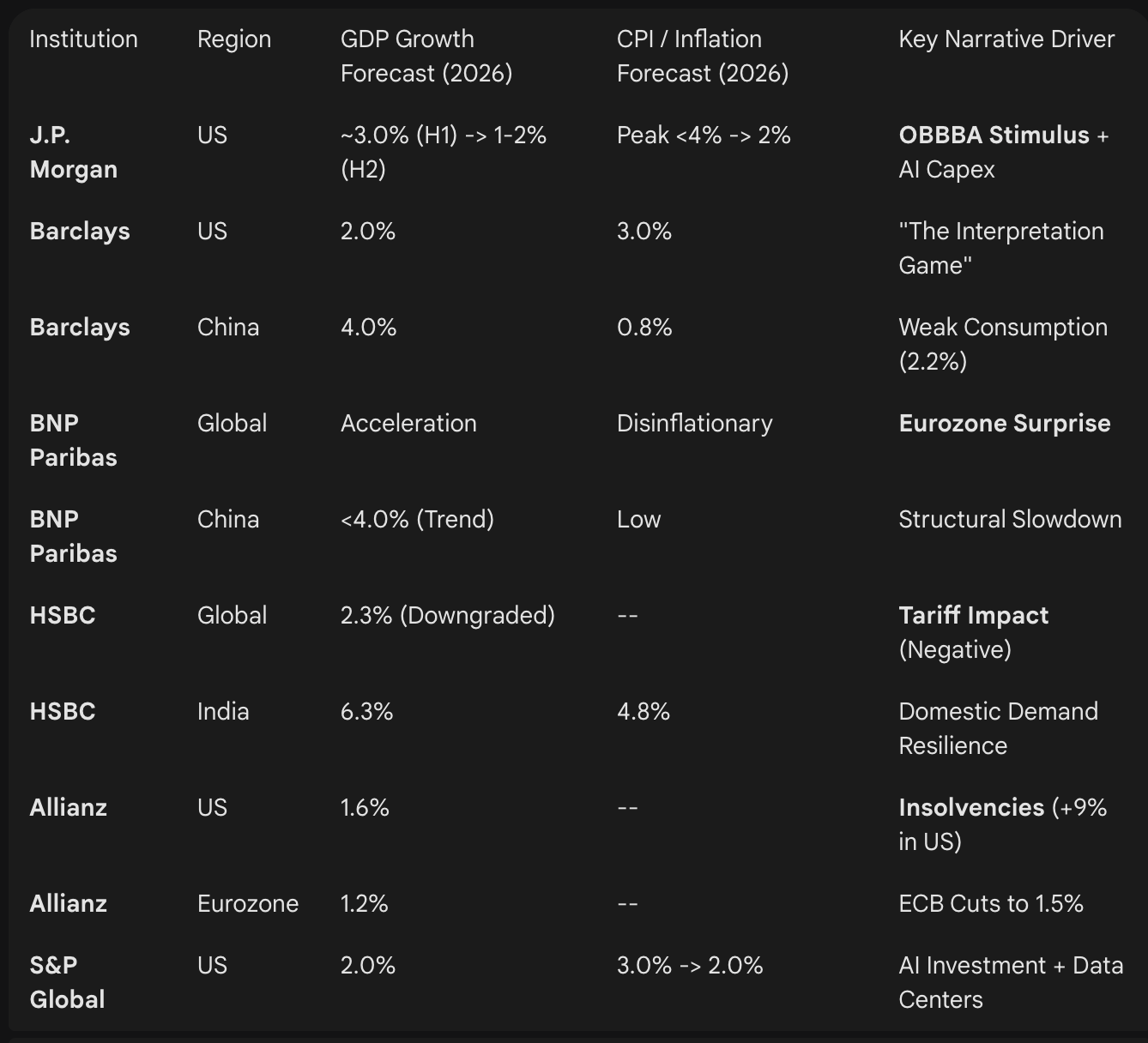

Bảng dưới đây tổng hợp dự báo cụ thể về GDP và lạm phát năm 2026 từ các báo cáo tổ chức, làm nổi bật sự khác biệt kỳ vọng.

Kết luận: Nhiệm vụ chiến lược năm 2026

Khung cảnh đầu tư năm 2026 được định nghĩa bởi căng thẳng giữa hai lực lượng: chủ nghĩa lạc quan tài khóa và công nghệ (kế hoạch OBBBA Mỹ, AI) và chủ nghĩa bi quan tín dụng và cấu trúc (làn sóng phá sản, vấn đề dân số).

Đối với nhà đầu tư chuyên nghiệp, con đường phía trước cần từ bỏ đầu tư chỉ số hóa rộng rãi. Đặc tính kinh tế kiểu "K" – trung tâm dữ liệu bùng nổ trong khi công ty xây dựng phá sản – đòi hỏi nhà đầu tư chủ động lựa chọn ngành.

Các điểm chiến lược then chốt:

-

Theo dõi nhịp điệu "OBBBA": Thời điểm kích thích tài khóa Mỹ sẽ quyết định nhịp điệu nửa đầu năm 2026. Lập chiến lược giao dịch chiến thuật nhằm vào "hiệu ứng phấn khích" tài sản Mỹ trong quý I-II và khả năng suy giảm nửa cuối năm là lựa chọn sáng suốt (JPMorgan).

-

Đầu tư vào "công cụ và thiết bị" của AI: Tránh rủi ro định giá mô hình AI thuần túy (cảnh báo của HSBC), tập trung vào cơ sở hạ tầng vật lý như tiện ích, lưới điện và REITs trung tâm dữ liệu (quỹ tín thác đầu tư bất động sản) (Barclays, BlackRock).

-

Đa dạng hóa qua thị trường tư: Tận dụng "liên tục mới" để tiếp cận tín dụng tư nhân và cơ sở hạ tầng, đảm bảo các tài sản này là "dựa trên tài sản" nhằm chống chịu làn sóng phá sản (BlackRock, Allianz).

-

Phòng ngừa "trò chơi diễn giải": Trong môi trường câu chuyện thay đổi nhanh, duy trì công cụ phòng ngừa cấu trúc như vàng, đồng thời áp dụng "chiến lược thanh gậy" (cổ phiếu tăng trưởng + tài sản sinh lời chất lượng) để đối phó biến động (HSBC, Invesco).

Năm 2026 sẽ không phải năm dành cho đầu tư thụ động, mà là năm thuộc về những nhà đầu tư giỏi diễn giải tín hiệu thị trường.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News