Hotcoin Research|Thị trường tăng giá đợt này đã kết thúc chưa? Phân tích sâu về sự "thay đổi" và "bất biến" trong chu kỳ bốn năm của Bitcoin

Tuyển chọn TechFlowTuyển chọn TechFlow

Hotcoin Research|Thị trường tăng giá đợt này đã kết thúc chưa? Phân tích sâu về sự "thay đổi" và "bất biến" trong chu kỳ bốn năm của Bitcoin

Bài viết này sẽ phân tích diễn biến thị trường trong chu kỳ giảm thưởng Bitcoin hiện tại, đồng thời thảo luận về những thay đổi và nguyên nhân đằng sau quy luật chu kỳ này.

Một, Dẫn ngôn: Quy luật chu kỳ “biến đổi và bất biến”

Bitcoin giảm một nửa nguồn cung mỗi khoảng bốn năm, cơ chế này cũng tạo nên sự lên xuống của thị trường tiền mã hóa. Tuy nhiên, kể từ lần giảm phát thứ tư vào tháng 4 năm 2024, giá Bitcoin và toàn bộ thị trường tiền mã hóa đã thể hiện những đặc điểm mới khác biệt so với trước đây. Theo kinh nghiệm lịch sử, việc giảm phát thường báo hiệu đáy thị trường gấu, sau đó khoảng một năm, Bitcoin sẽ đạt đỉnh trong một đợt tăng trưởng mới. Nhưng chu kỳ 2024–2025 khiến nhiều nhà đầu tư bối rối – mặc dù giá Bitcoin thực sự lập mức cao kỷ lục, nhưng thị trường không xuất hiện cảnh sôi động như trước, thay vào đó là đà tăng chậm rãi, điều chỉnh thu hẹp, khiến nhiều người nghi ngờ rằng chu kỳ bốn năm dường như đã mất hiệu lực.

Vậy chu kỳ lần này có những đặc điểm gì khác biệt, và lý thuyết chu kỳ bốn năm còn giữ được bao nhiêu phần? Những yếu tố nào đã làm thay đổi nhịp độ của chu kỳ này? Trong bối cảnh vĩ mô biến động, dòng vốn tổ chức đổ vào và tâm lý nhà đầu tư cá nhân nguội lạnh, tương lai giá Bitcoin sẽ đi về đâu? Bài viết này sẽ phân tích diễn biến thị trường trong chu kỳ giảm phát Bitcoin lần này, thảo luận về sự thay đổi và nguyên nhân của quy luật chu kỳ, đồng thời dự báo xu hướng giá vào cuối năm 2025 và năm 2026, nhằm cung cấp cho nhà đầu tư cái nhìn toàn diện và sâu sắc.

Hai, Diễn biến và đặc điểm của chu kỳ giảm phát Bitcoin lần này

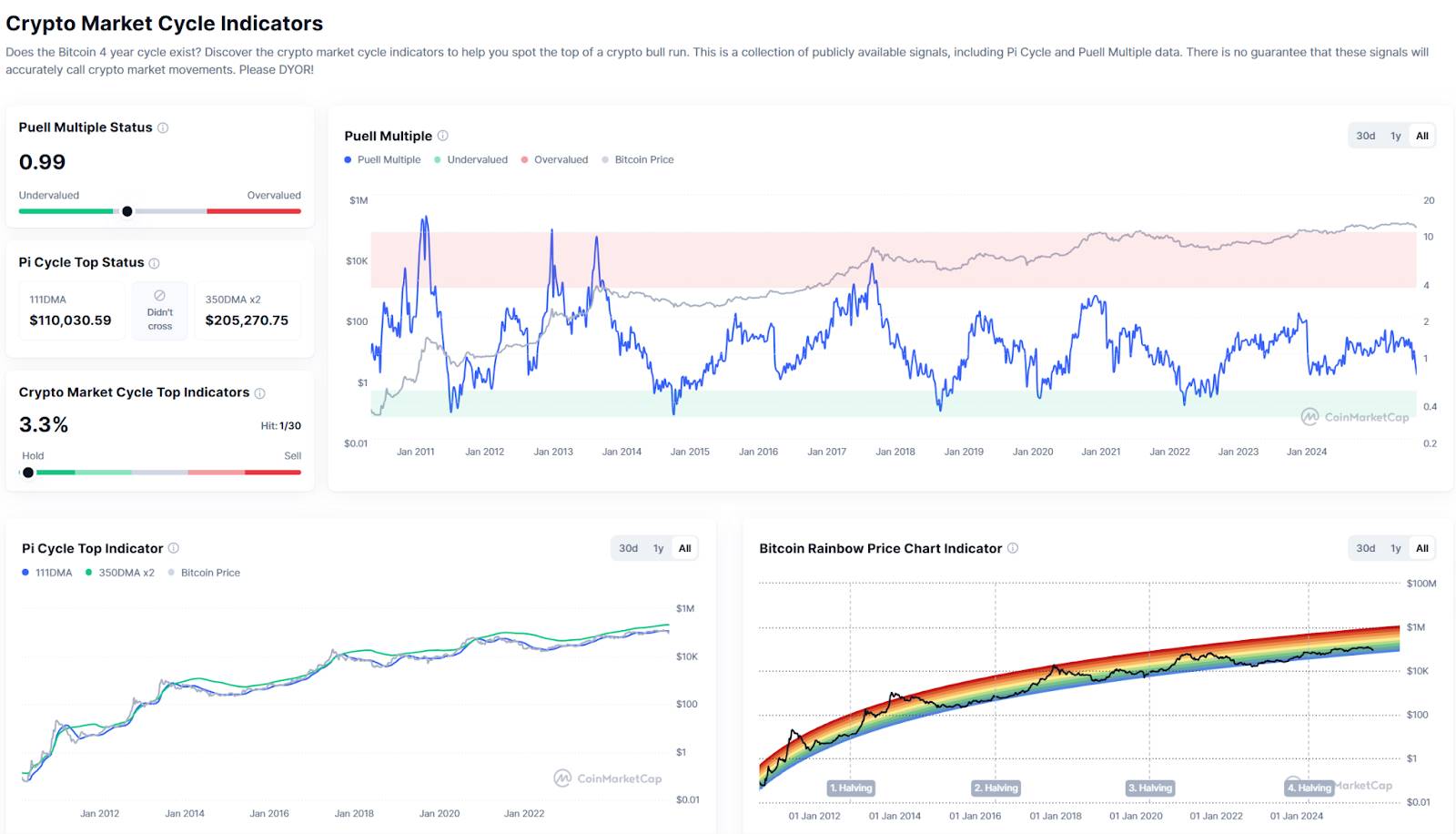

Nguồn: https://coinmarketcap.com/charts/crypto-market-cycle-indicators/

Ngày 19 tháng 4 năm 2024, Bitcoin hoàn tất lần giảm thưởng khối thứ tư, phần thưởng khối giảm từ 6,25BTC xuống còn 3,125 BTC. Theo nhịp độ chu kỳ trước đây, giảm phát thường xảy ra ở cuối thị trường gấu, sau đó 12–18 tháng thị trường chuyển sang tăng trưởng. Tuy nhiên, tiến triển của chu kỳ 2024–2025 vừa mang tính lặp lại vừa có những đặc điểm rõ ràng "khác biệt".

-

Tổng quan diễn biến giá: Đỉnh mới xuất hiện, đà tăng chậm rãi. Ngày giảm phát, giá Bitcoin đóng cửa khoảng $64.000. Trong vài tháng tiếp theo, thị trường dao động nhưng nói chung vẫn duy trì xu hướng tăng: giữa tháng 11 năm 2024, Bitcoin vượt ngưỡng $90.000; dưới tác động của kết quả bầu cử tổng thống Mỹ và các tin tức tích cực liên tiếp, ngày 5 tháng 12 năm 2024, Bitcoin phá mốc $100.000, lập kỷ lục lúc đó. Bước sang năm 2025, giá Bitcoin tiếp tục tăng: đạt đỉnh lịch sử khoảng $126.270 vào ngày 6 tháng 10 năm 2025. Đỉnh này xuất hiện khoảng 18 tháng sau lần giảm phát, bề ngoài dường như tương tự các chu kỳ trước. Tuy nhiên, đà tăng lần này tương đối chậm và nhẹ nhàng, thiếu đi sự bùng nổ theo cấp số nhân như giai đoạn cuối các chu kỳ trước. Tính từ đáy thị trường gấu năm 2022 (~$15.000), mức tăng giá từ đáy đến đỉnh của Bitcoin lần này khoảng 7–8 lần, còn nếu tính từ thời điểm giảm phát năm 2024 (~$64.000) thì chỉ tăng chưa đến hai lần. So sánh, trong đợt tăng trưởng năm 2017, Bitcoin tăng gần 20 lần từ đáy, năm 2021 cũng tăng khoảng 3,5 lần. Rõ ràng, độ dốc và biên độ tăng giá lần này đều thu hẹp đáng kể, thể hiện đặc điểm "bò chậm".

-

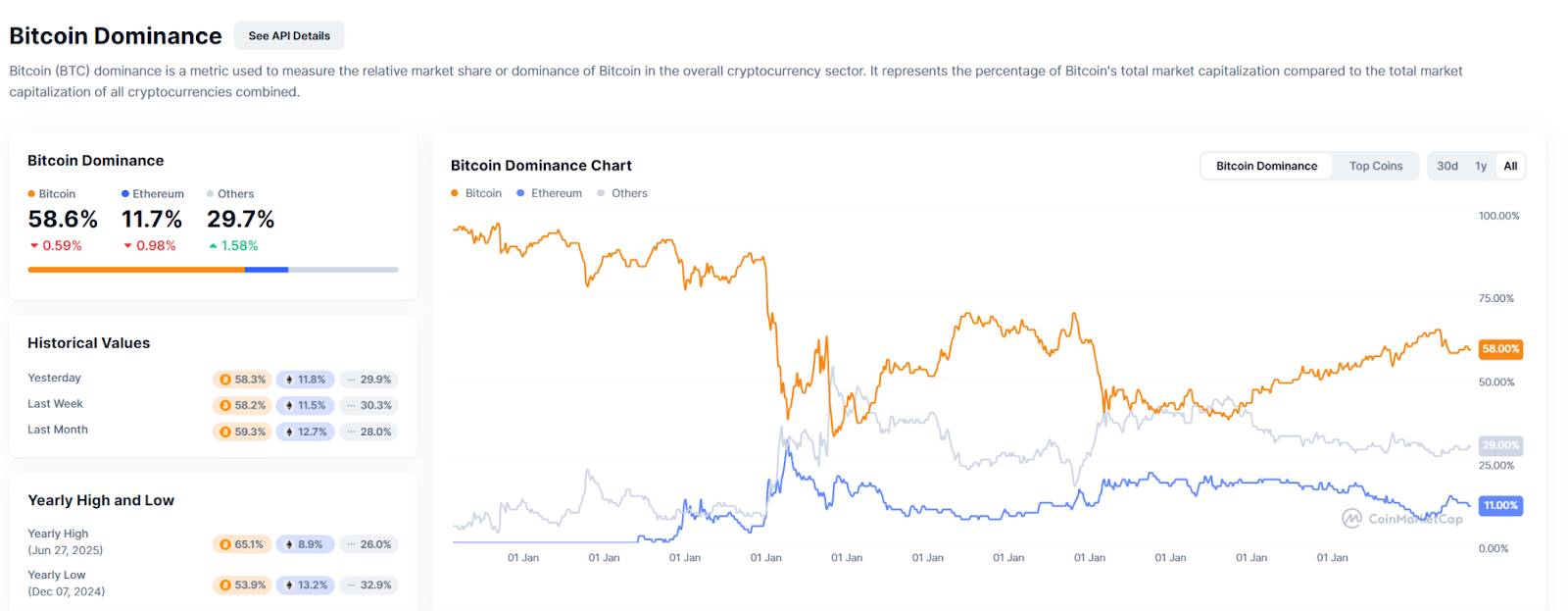

Tâm lý thị trường và biến động: Thiếu sự cuồng nhiệt, biến động dịu xuống. Trong khi giá liên tục lập đỉnh mới, thị trường không xuất hiện tâm lý sôi động toàn dân như trước. Đỉnh tăng trưởng cuối năm 2017 và 2021 từng chứng kiến cảnh cả xã hội bàn tán về tiền mã hóa, altcoin đua nhau bùng nổ. Lần này, ngay cả khi giá Bitcoin vượt $100K, tâm lý đại chúng vẫn khá bình tĩnh, không tạo ra làn sóng mua theo như năm 2017 hay các chủ đề lan tỏa toàn dân như NFT, Dogecoin năm 2021. Dữ liệu on-chain cho thấy, trong suốt đợt tăng trưởng lần này, dòng tiền tập trung chủ yếu vào các đồng lớn như Bitcoin, tỷ trọng thị trường từng chạm gần 60%, nhiều altcoin mang tính đầu cơ mạnh phục hồi yếu. Biến động thị trường cũng giảm đáng kể, biến động hàng năm từ mức trên 140% dần hạ xuống; trong đợt điều chỉnh nửa cuối năm 2025, biến động ngắn hạn Bitcoin có gia tăng nhưng nhìn chung vẫn thiếu đi những đợt tăng giảm dữ dội kiểu "xe lượn siêu tốc" như trước, toàn bộ đà tăng thể hiện sự kiểm soát và chậm rãi.

-

Tăng trưởng nhiều đợt nhẹ nhàng, thiếu "đợt tăng cuồng loạn cuối cùng". Đáng chú ý, đỉnh tăng trưởng 2024–2025 không phải do bong bóng phình to một lần mà đạt được qua từng giai đoạn. Từ cuối năm 2024 đến giữa năm 2025, Bitcoin nhiều lần gặp kháng cự và tích lũy quanh mức $100K trước khi lập đỉnh mới: tháng 1, thông báo mua lượng lớn Bitcoin của MicroStrategy đẩy giá lên $107K; sau đỉnh tháng 8, dưới ảnh hưởng của dữ liệu PPI Mỹ thấp hơn dự kiến, Bitcoin nhanh chóng giảm từ $124K xuống dưới $118K. Đến đầu tháng 10, thị trường có đợt tăng cuối cùng lên $126K, nhưng cũng không xuất hiện "sự điên cuồng cuối cùng" như các chu kỳ trước: vừa lập đỉnh, áp lực bán liên tiếp xuất hiện, trong sáu tuần tiếp theo giảm gần 30%, giữa tháng 11 chạm đáy 7 tháng khoảng $89.000. Có thể nói, đợt tăng giá lần này liên tục lập đỉnh mới nhưng thiếu giai đoạn tăng tốc bùng nổ, toàn bộ giai đoạn tăng thể hiện sự êm dịu, ngược lại đợt điều chỉnh kết thúc đến nhanh và mạnh.

-

Nhịp độ chu kỳ bốn năm phần nào phù hợp: Khung thời gian từ đáy đến đỉnh. Mặc dù nhiều khía cạnh của đợt này "khác thường", nhưng nếu chỉ xét về thời gian và lộ trình, nó vẫn tạm coi là phù hợp với khuôn mẫu "chu kỳ bốn năm" cổ điển. Cuối năm 2022, Bitcoin tạo đáy khoảng ~$16.000, đúng vào khoảng một năm sau đỉnh trước (tháng 11 năm 2021, $69.000); lần giảm phát tháng 4 năm 2024 đánh dấu phần nào kết thúc thị trường gấu; khoảng 18 tháng sau giảm phát (tháng 10 năm 2025) xuất hiện đỉnh, tương tự khoảng thời gian từ các đỉnh tăng trưởng năm 2013, 2017, 2021 đến lần giảm phát tương ứng. Vì vậy, xét theo khung lớn "giảm phát → tăng trưởng → đỉnh → thị trường gấu", chu kỳ này chưa hoàn toàn lệch轨. Như phân tích đã chỉ ra: "Từ lần giảm phát tháng 4 năm 2024 đến mức cao mới $125K vào tháng 10 năm 2025, mất gần 18 tháng. Nếu chỉ nhìn lộ trình này, dường như vẫn đang tuân theo mô hình chu kỳ: giảm phát đánh dấu đáy, khoảng một năm sau đạt đỉnh, rồi bước vào giai đoạn điều chỉnh".

Tóm lại, sau lần giảm phát, thị trường thực sự lập mức cao mới, khung thời gian tổng thể cũng phù hợp kỳ vọng, nhưng chất lượng diễn biến và trải nghiệm của người tham gia thị trường đã rõ ràng khác xưa. Chính vì vậy, ngày càng nhiều nhà đầu tư bắt đầu nghi ngờ liệu quy luật chu kỳ bốn năm truyền thống của Bitcoin có còn hiệu lực. Vậy phần nào của lý thuyết chu kỳ truyền thống vẫn còn hiệu nghiệm, phần nào đang thay đổi.

Ba, Lý thuyết chu kỳ bốn năm, còn linh nghiệm không?

Dù bề ngoài hỗn loạn, nhưng phân tích sâu cho thấy logic cốt lõi của "chu kỳ bốn năm" Bitcoin chưa hoàn toàn biến mất. Sự thay đổi cung cầu do giảm phát mang lại vẫn hỗ trợ dài hạn cho giá, tâm lý chu kỳ "tham lam và sợ hãi" của nhà đầu tư vẫn luân phiên theo chu kỳ, chỉ là biểu hiện lần này nhẹ nhàng hơn.

-

Tác động dài hạn của việc thu hẹp nguồn cung vẫn tồn tại. Việc thưởng khối Bitcoin giảm một nửa cứ bốn năm một lần nghĩa là nguồn cung mới liên tục giảm, đây là logic cơ bản đằng sau mọi đợt tăng trưởng. Ngay cả khi tổng cung Bitcoin hiện tại đã gần chạm 94% giới hạn, lượng cung giảm biên mỗi lần giảm phát đang thu nhỏ, nhưng kỳ vọng thị trường về "sự khan hiếm" vẫn tồn tại. Trong các chu kỳ trước, niềm tin tăng giá dài hạn sau giảm phát rất rõ rệt, chiến lược tích trữ mà không bán trở thành lựa chọn của nhiều nhà đầu tư. Lần này cũng vậy: lần giảm phát tháng 4 năm 2024 giảm phát hành coin mới từ 900 xuống 450 mỗi ngày, dù giá biến động mạnh, đa số nhà đầu tư nắm giữ dài hạn vẫn chọn tiếp tục giữ, không bán ra số lượng lớn dù lợi nhuận tương đối hạn chế. Điều này nghĩa là tác động siết chặt thị trường do thu hẹp cung vẫn đang phát huy, chỉ là sức mạnh đẩy giá do tái cân bằng cung cầu đã suy yếu so với trước.

-

Các chỉ báo lưu chuyển on-chain vẫn vận động theo nhịp điệu. Hành vi nhà đầu tư Bitcoin vẫn thể hiện chu kỳ điển hình "tích lũy - chốt lời", nhiều chỉ báo on-chain tiếp tục dao động theo chu kỳ. Ví dụ, MVRV (tỷ lệ giá trị thị trường/giá trị thực hiện) thường giảm dưới 1 vào cuối thị trường gấu, tăng lên vùng quá nóng khi tăng trưởng mạnh. Trong đợt tăng trưởng 2024, MVRV đạt mức cao nhất khoảng 2,8, điều chỉnh đầu 2025 lại giảm xuống dưới 2. SOPR=1 được xem là ranh giới giữa thị trường bò và gấu, dưới 1 nghĩa là đa số bán lỗ, trên 1 nghĩa là đa số giao dịch chốt lời. Trong giai đoạn tăng trưởng 2024–2025, chỉ báo này phần lớn thời gian duy trì trên 1, phù hợp tình hình tăng trưởng lịch sử. Chỉ báo RHODL đo tỷ lệ vốn giữa người nắm giữ ngắn hạn và dài hạn, lần này RHODL năm 2025 cũng lên mức cao chu kỳ, ám chỉ cấu trúc thị trường đã vào giai đoạn cuối, có dấu hiệu đỉnh. Nhìn chung, các chỉ báo on-chain điển hình như MVRV, SOPR, RHODL vẫn vận hành theo chu kỳ cố hữu, dù giá trị tuyệt đối có thay đổi, nhưng chu kỳ cảm xúc "tham lam-sợ hãi" của nhà đầu tư vẫn khắc họa đường đi tương tự trên blockchain.

-

Dữ liệu lịch sử: Lợi nhuận giảm dần nhưng xu hướng chưa mất. Xét ở góc độ vĩ mô hơn, việc biên độ tăng đỉnh mỗi chu kỳ giảm là hiện tượng tất yếu sau khi quy mô thị trường mở rộng, không có nghĩa chu kỳ biến mất. Tỷ suất lợi nhuận đỉnh thực tế đúng là mỗi lần một ít hơn: năm 2013 tăng khoảng 20 lần so với đỉnh trước, năm 2017 tăng khoảng 20 lần (so với giá cuối 2013), năm 2021 so với đỉnh 2017 chỉ tăng khoảng 3,5 lần. Đến lần này, từ đỉnh $69.000 năm 2021 đến đỉnh $125.000 năm 2025, chỉ tăng khoảng 80% (0,8 lần). Biên lợi nhuận thu hẹp là bình thường: quy mô thị trường càng lớn, tác động biên của dòng vốn mới yếu đi, do đó biên độ tăng giảm không phải bằng chứng chu kỳ vô hiệu, mà là kết quả tự nhiên của thị trường trưởng thành.

Tóm tắt: Các động lực nền tảng của chu kỳ bốn năm truyền thống (thu hẹp cung, mô hình hành vi nhà đầu tư) vẫn phát huy tác dụng lần này, giảm phát vẫn mang lại điểm đảo chiều cung cầu, thị trường vẫn tuân theo nhịp điệu chu kỳ "sợ hãi - tham lam". Tuy nhiên, một loạt yếu tố mới đang can thiệp và viết lại "hình thái bề mặt" của chu kỳ, khiến nhịp điệu bên ngoài trở nên khó đoán.

Bốn, Sự thật về mất cân bằng chu kỳ: Biến số tăng mạnh và câu chuyện phân mảnh

Nếu logic nội tại của chu kỳ giảm phát vẫn còn, tại sao lần này thị trường lại khó hiểu đến vậy? Nguyên nhân cốt lõi nằm ở việc nhịp điệu đơn nhất trước đây (dẫn dắt bởi giảm phát) hiện nay bị nhiều lực lượng làm rối loạn. Nhiều yếu tố tương tác lẫn nhau, tạo nên một cục diện phức tạp mới.

Nguồn: https://coinmarketcap.com/charts/bitcoin-dominance/

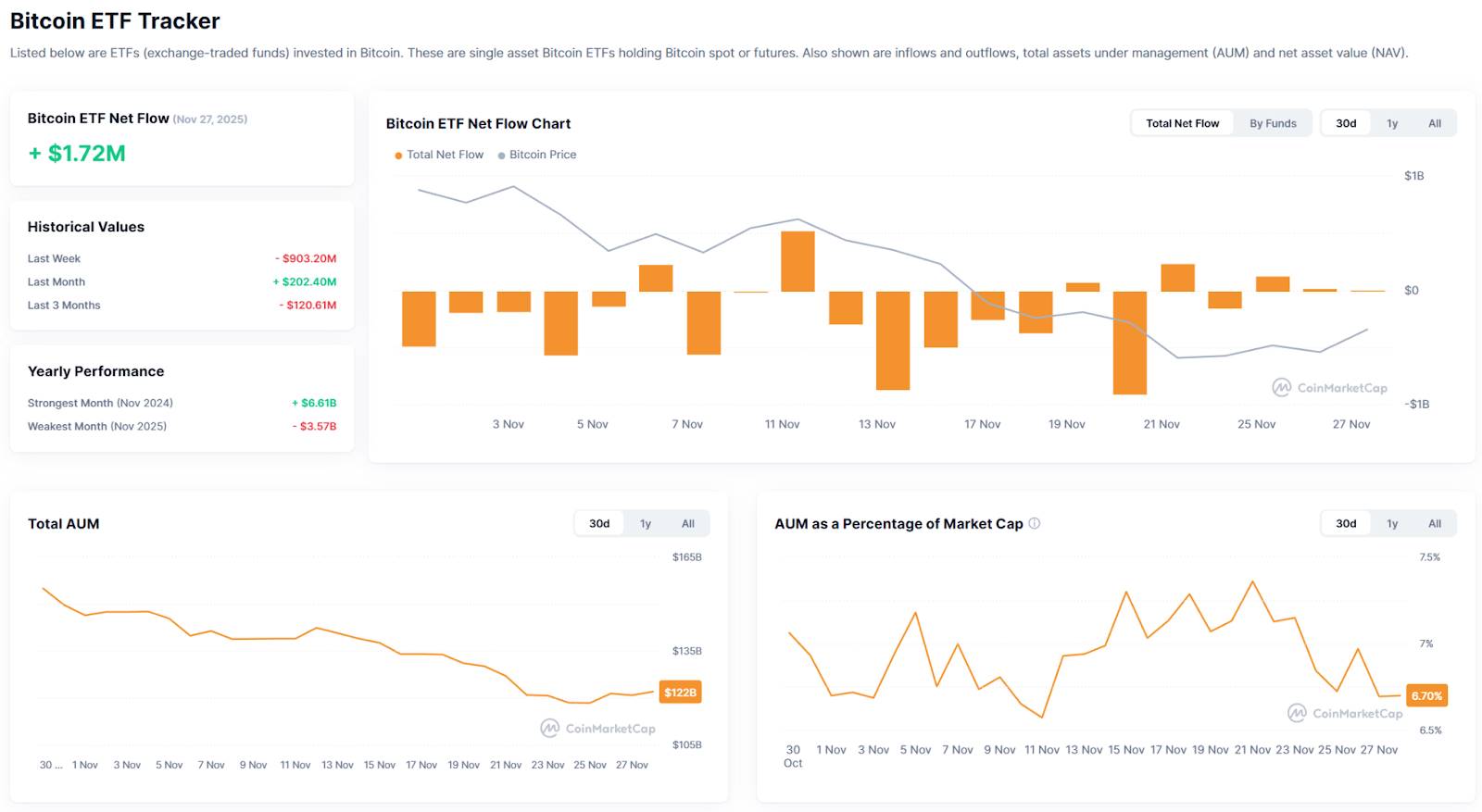

1. Tác động cấu trúc từ ETF và dòng vốn tổ chức. Từ năm 2024, ETF Bitcoin giao ngay được phê duyệt và niêm yết tại Mỹ, các ETF này đưa vào dòng vốn tổ chức liên tục, thay đổi quy tắc chơi trước đây chủ đạo bởi nhà đầu tư cá nhân và vốn đòn bẩy, mang lại lượng vốn bổ sung quy mô lớn cho thị trường. Tính đến tháng 10 năm 2025, tổng tài sản nắm giữ bởi các ETF Bitcoin tại Mỹ đạt mức cao kỷ lục 176 tỷ USD. Sự tham gia của vốn tổ chức không chỉ đẩy giá mà còn nâng cao tính ổn định thị trường: dữ liệu cho thấy chi phí mua trung bình của nhà đầu tư ETF khoảng $89.000, mức giá này rõ ràng trở thành điểm đỡ hiệu quả. Tuy nhiên, khi tâm lý thị trường đảo chiều một chiều, lượng lớn vị thế ETF chuyển thành áp lực bán, gây cú sốc thanh khoản nhanh chưa từng thấy. Từ cuối tháng 10 năm 2025, với sự xuất hiện của yếu tố vĩ mô tiêu cực, vốn tổ chức rút ra hàng loạt. Kể từ ngày 10 tháng 10, các ETF Bitcoin giao ngay tại Mỹ đã rút ròng khoảng 3,7 tỷ USD, trong đó 2,3 tỷ xảy ra vào tháng 11. Có thể thấy, cấu trúc thị trường thời ETF "ổn định hơn nhưng cũng dễ vỡ hơn": trong kịch bản bò chậm, biến động giảm, nhưng một khi điểm đỡ then chốt (như chi phí trung bình $89K) thất thủ, đợt giảm giá dạng giẫm đạp sẽ dữ dội hơn.

Nguồn: https://coinmarketcap.com/etf/bitcoin/

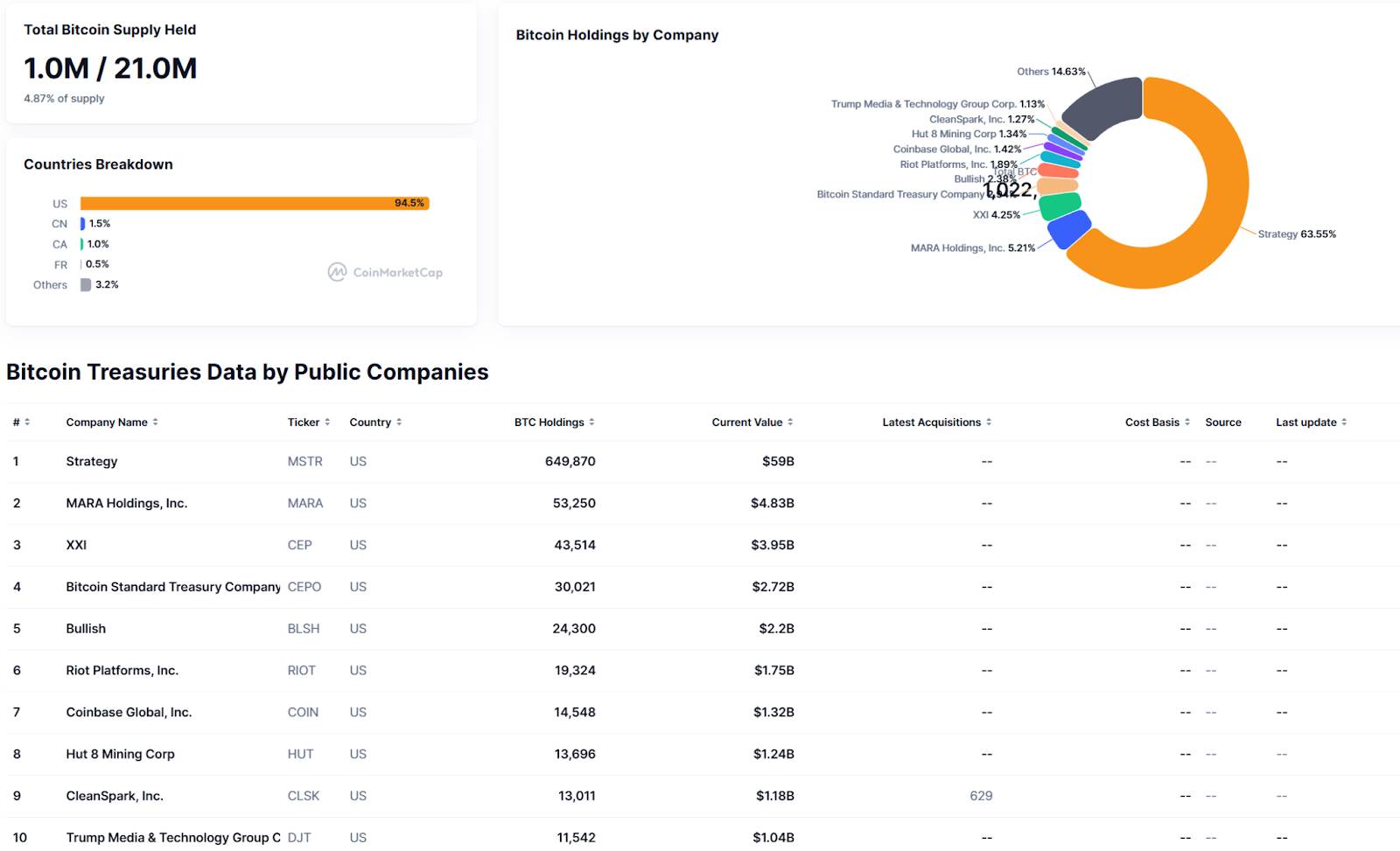

Nguồn: https://coinmarketcap.com/charts/bitcoin-treasuries/

2. Câu chuyện phân mảnh và luân chuyển chủ đề nhanh chóng. Trong đợt tăng trưởng 2020–2021 trước, thị trường hình thành câu chuyện chủ đạo liên tục xoay quanh DeFi và NFT, thúc đẩy dòng tiền có trật tự từ Bitcoin sang tài sản rủi ro cao hơn. Nhưng lần này, các điểm nóng thị trường rời rạc, thoáng qua. Luân chuyển câu chuyện quá nhanh khiến dòng tiền liên tục chuyển đổi, khó ở lại lâu trong một lĩnh vực nào, quy luật truyền thống "Bitcoin kéo theo altcoin tăng luân phiên" bị phá vỡ. Nhìn lại giai đoạn 2023–2025, các chủ đề nối tiếp nhau xuất hiện nhưng thiếu chủ tuyến mạnh xuyên suốt:

-

Cuối 2023 – đầu 2024: Kỳ vọng phê duyệt ETF Bitcoin làm nóng thị trường, sau đó trào lưu khắc chữ Ordinals trên Bitcoin nổi lên;

-

Giữa năm 2024: Hệ sinh thái Solana trỗi dậy mạnh mẽ, một số meme coin (như Doge) thịnh hành ngắn hạn;

-

Cuối 2024 – đầu 2025: Khái niệm AI bắt đầu được thổi phồng (AI Meme, AI Agent lần lượt trở thành chủ đề);

-

Năm 2025: InfoFi, Binance Meme, các chuỗi công mới, x402 được chú ý trong phạm vi nhỏ, nhưng thời gian duy trì đều ngắn.

Luân chuyển ngành quá nhanh nghĩa là dòng tiền liên tục săn đuổi điểm nóng ngắn hạn, thiếu tích tụ, kết quả là khu vực altcoin không đón được sự bùng nổ toàn diện. Nhiều đồng nhỏ vừa trung sớm đạt đỉnh rồi giảm, Bitcoin dù tăng không mạnh nhưng luôn chiếm tỷ trọng vốn hóa chủ đạo. Loại "diễn biến phân mảnh" này khiến giai đoạn cuối tăng trưởng thiếu sự tiếp nối cuồng nhiệt rộng rãi. Do đó, đỉnh tăng trưởng lần này xuất hiện do bản thân Bitcoin tăng ổn định, chứ không đi kèm sự bứt phá toàn bộ hệ sinh thái mã hóa, nên显得 tương đối "vắng vẻ".

3. Chu kỳ tự ứng nghiệm được thực hiện sớm. Khi "chu kỳ giảm phát bốn năm" trở nên phổ biến, hành vi người tham gia thị trường tự thân bắt đầu thay đổi nhịp độ chu kỳ. Ai cũng biết sau giảm phát sẽ tăng, nên mua trước, tăng đến mức nào đó lại bán chốt lời sớm. Nhiều tay chơi kỳ cựu trong đợt này bố trí sớm và chốt lời sớm hơn thường lệ. Đồng thời, các nhà chơi lớn như người nắm giữ ETF, tổ chức làm thị, thợ đào cũng điều chỉnh chiến lược theo tín hiệu chu kỳ: giá vừa tới "đỉnh lý thuyết" là đồng loạt giảm仓位 phòng ngừa rủi ro, làm gia tăng áp lực bán thị trường. Đợt tăng trưởng có thể bị "dập tắt" nhân tạo trước khi thực sự điên cuồng, khiến đỉnh chu kỳ đến sớm hơn, thấp hơn mô hình lịch sử.

4. Yếu tố vĩ mô và chính sách: Chỉ báo ngoại vi nhiều chiều. So với trước, môi trường quản lý và chính trị, các yếu tố vĩ mô đại diện bởi chính sách Fed và rủi ro địa chính trị ảnh hưởng đến thị trường mã hóa lần này chưa từng có tiền lệ, trở thành biến số quan trọng làm nhiễu chu kỳ. Sau khi Trump lên nắm quyền, ông bắt đầu thực hiện loạt chính sách thuận lợi cho Bitcoin và ngành mã hóa, nhưng tiến độ không như kỳ vọng. Cuối năm 2024, thị trường đặt cược vào chu kỳ nới lỏng mới, tài sản mã hóa nói chung được hưởng lợi. Tuy nhiên, bước sang nửa cuối năm 2025, gió chiều vĩ mô đột ngột thay đổi: dữ liệu lạm phát Mỹ dao động, triển vọng kinh tế bất định, khiến kỳ vọng cắt giảm lãi suất của Fed dao động. Đặc biệt tháng 10 năm 2025, căng thẳng thuế quan thương mại Mỹ-Trung gây sụt giảm mạnh thị trường chứng khoán, thị trường bắt đầu nghi ngờ liệu Fed có làm chậm cắt giảm lãi suất. Triển vọng lãi suất không chắc chắn khiến tài sản rủi ro chịu áp lực chung, Bitcoin cũng điều chỉnh theo tâm lý né tránh rủi ro.

5. Ảnh hưởng hai mặt của Kho bạc tài sản kỹ thuật số (DAT). Từ năm 2024, một hiện tượng mới là ngày càng nhiều tổ chức và công ty niêm yết đưa Bitcoin và các tài sản mã hóa vào bảng cân đối kế toán, hình thành Kho bạc tài sản kỹ thuật số (Digital Asset Treasuries - DAT). Lớn như MicroStrategy, liên tục mua thêm Bitcoin làm dự trữ công ty; nhỏ đến nhiều công ty không liên quan ngành nghề, tuyên bố mua tiền mã hóa để nâng giá trị vốn hóa. Những người nắm giữ tổ chức này cung cấp lực mua liên tục trong tăng trưởng, đóng vai trò "hồ chứa", việc họ tích cực phân bổ giúp thị trường tăng. Tuy nhiên, DAT tiềm ẩn rủi ro: đa số công ty này mua ở vùng giá cao, nếu giá giảm sâu, tài sản sẽ lỗ, có thể chịu áp lực từ nhà đầu tư thậm chí buộc phải giảm nắm giữ. Dù chưa xuất hiện bán tháo quy mô lớn, nhưng sự hiện diện của người nắm giữ DAT khiến thị trường lo ngại thêm về đáy giá. Sự trỗi dậy của DAT là yếu tố mới trong chu kỳ lần này, nó củng cố thuộc tính "vàng kỹ thuật số" của Bitcoin, nhưng cũng nghĩa là biến động chu kỳ gắn chặt hơn với tài chính truyền thống.

Tóm lại, nhiều biến số như ETF/vốn tổ chức, câu chuyện phân mảnh, kỳ vọng phản chiếu, chính sách vĩ mô, DAT cùng tác động, tạo nên chu kỳ "bất thường" 2024–2025, chúng ta cần góc nhìn vĩ mô và phức tạp hơn. Áp dụng máy móc quy luật chu kỳ trước đây có thể không đủ để ứng phó hiện tại, mà cần hiểu rõ các yếu tố thúc đẩy đằng sau chu kỳ và sự thay đổi cấu trúc thị trường mới.

Năm, Triển vọng và kết luận

Khi 2025 sắp khép lại, Bitcoin sau đợt điều chỉnh nhanh đứng trước ngã ba quan trọng: là kết thúc tăng trưởng, khởi đầu thị trường gấu, hay đang tích lũy chuẩn bị cho đợt tăng tiếp theo? Về vấn đề này, quan điểm thị trường xuất hiện sự chia rẽ rõ rệt. Nhìn về tháng 12 năm 2025 và năm 2026, chúng ta cần tổng hợp xét quy luật chu kỳ và ảnh hưởng biến số mới, tham khảo nhiều quan điểm để hình thành kỳ vọng hợp lý.

-

Góc nhìn chu kỳ: Đỉnh tăng trưởng đã xuất hiện, thị trường gấu hé lộ? Các nhà phân tích theo trường phái chu kỳ cho rằng, theo mô hình chu kỳ bốn năm cổ điển, đỉnh lịch sử $126K vào tháng 10 năm 2025 rất có thể đã là đỉnh tăng trưởng lần này, tiếp theo thị trường sẽ bước vào giai đoạn điều chỉnh dài, cho đến khi gần lần giảm phát tiếp theo (năm 2028) mới có hy vọng khởi động đợt tăng trưởng lớn mới. Xét rằng đỉnh lần này thiếu bong bóng điên cuồng, biên độ giảm có thể nhẹ hơn. Cũng có quan điểm cho rằng thị trường gấu lần này có thể "giảm chậm, gấu dài" thay vì sụp đổ thác nước. Lý do là vốn tổ chức làm tăng độ bền thị trường, ví dụ rơi đến vùng $50K-$60K rồi đi vào điều chỉnh dài, dùng thời gian thay không gian để hoàn thành thị trường gấu. Cũng có quan điểm cho rằng mô hình bốn năm truyền thống đã không còn phù hợp, sáu tháng trước đã vào thị trường gấu, hiện tại đang ở đoạn cuối thị trường gấu. Tổng thể, phân tích định tính theo chu kỳ thiên về: đợt giảm bắt đầu quý IV/2025 đánh dấu điểm đảo chiều bò-gấu, xu hướng chính năm 2026 yếu, nhưng biên độ và nhịp độ giảm có thể dịu hơn thị trường gấu lịch sử, khả năng kéo dài tích lũy đáy.

-

Góc nhìn vĩ mô: Chính sách nới lỏng có thể làm đệm, tài sản rủi ro vẫn còn sinh khí. Nhìn từ góc độ vĩ mô, môi trường năm 2026 mà Bitcoin đối mặt có thể thuận lợi hơn nhiều so với 2022–2023. Các ngân hàng trung ương lớn toàn cầu lần lượt kết thúc chu kỳ thắt chặt trong 2024–2025, Fed dự kiến bắt đầu chu kỳ cắt giảm lãi suất vào cuối năm 2025, thị trường hiện tại gán xác suất khoảng 85% cho việc cắt giảm 25bp vào tháng 12, và kỳ vọng nhiều lần cắt giảm trong năm 2026. Lãi suất thấp và thanh khoản dồi dào thuận lợi cho các tài sản chống lạm phát như Bitcoin, điều này nghĩa là ngay cả khi chu kỳ bước vào giai đoạn đi xuống, nới lỏng vĩ mô có thể ngăn giá giảm sâu. Nếu phán đoán này đúng, 2026 có thể xuất hiện "mùa xuân trong thị trường gấu": khi cắt giảm lãi suất được thực hiện, kinh tế ổn định, khẩu vị rủi ro tăng trở lại, một phần vốn mới quay lại lĩnh vực mã hóa, mang lại đợt phục hồi tạm thời cho thị trường. Tình huống có thể xảy ra là Bitcoin đi theo đáy hình U hoặc L trong năm 2026: nửa đầu năm tiếp tục dao động tích lũy, nửa cuối năm dần phục hồi dưới tác động cắt giảm lãi suất. Góc nhìn vĩ mô cũng cần cảnh giác rủi ro tiềm tàng: nếu kinh tế toàn cầu rơi vào suy thoái nghiêm trọng, xung đột địa chính trị leo thang, lợi ích từ cắt giảm lãi suất có thể bị tâm lý né tránh rủi ro bù đắp, lúc đó diễn biến Bitcoin có thể dao động lặp lại. Nhìn chung, kỳ vọng nới lỏng mang lại hy vọng cho năm 2026, nhưng con đường đảo chiều thị trường có thể khúc khuỷu, lặp lại.

-

Góc nhìn cấu trúc thị trường: Cuộc chơi tổ chức và định giá hợp lý trở thành bình thường. Sau 2024–2025, cấu trúc người tham gia thị trường đã hoàn toàn khác, điều này cũng sẽ ảnh hưởng đến diễn biến năm 2026. Tỷ trọng vốn tổ chức tăng nghĩa là biến động giá tương lai sẽ chịu ảnh hưởng nhiều hơn bởi cơ bản và dữ liệu, ảnh hưởng cảm xúc ngắn hạn tương đối giảm. Chi phí nắm giữ ETF (khoảng $89K) sẽ trở thành mức kỹ thuật quan trọng: nếu giá liên tục dưới mức chi phí, có thể kích hoạt dòng vốn ETF tiếp tục rút, kìm hãm độ phục hồi; ngược lại, một khi thị trường ổn định vượt qua mức này, dòng vốn mới có thể quay lại. Về Kho bạc tài sản kỹ thuật số (DAT), năm 2026 có thể xuất hiện phân hóa: một số công ty kho bạc Bitcoin nếu giá cổ phiếu thấp hoặc áp lực tài chính, có thể buộc phải giảm nắm giữ, nhưng cũng không loại trừ việc nhiều doanh nghiệp khác mua vào thấp để đưa Bitcoin vào dự trữ tài sản, tạo ra sự thay thế. Thợ đào với tư cách người bán dài hạn, chi phí sản xuất (ước tính trong khoảng $40K-$50K) cũng sẽ ảnh hưởng đến đáy: nếu giá跌破 chi phí tiền mặt quá lâu, thợ đào giảm sản xuất hoặc đóng cửa sẽ thu hẹp cung, hỗ trợ tạo đáy. Có thể thấy thị trường Bitcoin năm 2026 sẽ trưởng thành và hợp lý hơn, điều này không nghĩa là thiếu cơ hội giao dịch, chỉ là kịch bản giàu nhanh nghèo nhanh khó tái diễn.

Tuy nhiên, nhiều tổ chức hàng đầu vẫn giữ niềm tin rất cao vào triển vọng dài hạn của Bitcoin. ARK Invest khẳng định lại mục tiêu viễn cảnh $1,5 triệu vào năm 2030, chủ nghĩa lạc quan dài hạn cung cấp nền tảng niềm tin cho thị trường. Nhưng về ngắn và trung hạn, nhà đầu tư quan tâm hơn đến lộ trình thực tế năm 2026. Năm 2026 có thể là một cuộc thử thách kiên nhẫn.

Kết luận

Tóm lại, chu kỳ bốn năm của Bitcoin chưa thực sự mất hiệu lực, nhưng đang trải qua sự chuyển mình. Thị trường 2024–2025 cho chúng ta thấy: cú sốc cung do giảm phát vẫn tồn tại, bàn tay vô hình vẫn thúc đẩy xu hướng dài hạn; tuy nhiên, sự tham gia của vốn tổ chức, sự can thiệp của môi trường vĩ mô và sự thay đổi kỳ vọng nhà đầu tư cùng nhau tạo nên một chu kỳ mới phức tạp và khó đoán hơn. Nhưng chúng ta cũng thấy sự trỗi dậy của sức mạnh hợp lý, tiến bộ cơ sở hạ tầng và tích lũy giá trị dài hạn.

Đối với nhà đầu tư mã hóa, điều này nghĩa là cần nâng cấp nhận thức và chiến lược: chấp nhận phân tích dựa trên dữ liệu, chấp nhận đầu tư giá trị dài hạn, chấp nhận cơ hội cấu trúc. Quan trọng hơn là ứng xử hợp lý với chu kỳ: giữ bình tĩnh khi tăng trưởng hưng phấn, kiên định niềm tin khi thị trường gấu u ám. Dù sao, Bitcoin trải qua nhiều vòng luân chuyển vẫn tiếp tục lập đỉnh mới, giá trị nền tảng và hiệu ứng mạng lưới của nó chỉ tăng lên, không giảm. Chu kỳ có thể kéo dài, biên độ dao động thu hẹp, nhưng xu hướng tăng dài hạn không đổi. Mỗi đợt điều chỉnh là quá trình sàng lọc, để tài sản thực sự có giá trị được tích tụ; mỗi đổi mới sẽ ươm mầm điểm tăng trưởng mới, để ngành liên tục tiến hóa.

Về chúng tôi

Hotcoin Research, với tư cách là tổ chức nghiên cứu đầu tư cốt lõi của sàn giao dịch Hotcoin, cam kết biến phân tích chuyên môn thành công cụ thực chiến cho bạn. Chúng tôi thông qua "Nhận định hàng tuần" và "Báo cáo chuyên sâu" để phân tích mạch lạc thị trường; nhờ chuyên mục độc quyền "Tiền mã hóa tiềm năng" (lọc kép AI + chuyên gia), giúp bạn xác định tài sản tiềm năng, giảm chi phí sai sót. Hàng tuần, các nhà nghiên cứu của chúng tôi còn trực tiếp livestream cùng bạn, giải thích điểm nóng, dự báo xu hướng. Chúng tôi tin rằng, sự đồng hành chân thành và định hướng chuyên nghiệp sẽ giúp nhiều nhà đầu tư hơn vượt qua chu kỳ, nắm bắt cơ hội giá trị Web3.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News