Định giá dòng tiền mặt HyperLiquid: Giá trị thực sự của $HYPE có thể đạt 385 USD?

Tuyển chọn TechFlowTuyển chọn TechFlow

Định giá dòng tiền mặt HyperLiquid: Giá trị thực sự của $HYPE có thể đạt 385 USD?

Trả lại trực tiếp 93% phí giao dịch cho người nắm giữ token, định giá dòng tiền cho thấy $HYPE bị đánh giá thấp nghiêm trọng.

Tác giả: G3ronimo

Biên dịch: TechFlow

HyperLiquid đã phát triển thành một sàn giao dịch bản địa mã hóa trưởng thành, trong đó phần lớn phí ròng được phân bổ trực tiếp cho người nắm giữ token thông qua "Quỹ Hỗ trợ" (Assistance Fund, viết tắt là AF) theo cách lập trình. Thiết kế này khiến $HYPE trở thành một trong số ít các token có thể định giá dựa trên dòng tiền mặt. Tính đến nay, phần lớn các định giá HyperLiquid vẫn phụ thuộc vào phương pháp bội số truyền thống, so sánh nó với các nền tảng tài chính trưởng thành như Coinbase và Robinhood, sử dụng bội số EBITDA hoặc doanh thu làm tham chiếu.

Khác với cổ phiếu doanh nghiệp truyền thống, nơi ban quản lý thường tự quyết định việc giữ lại và tái đầu tư lợi nhuận, HyperLiquid hoàn trả 93% phí giao dịch trực tiếp cho người nắm giữ token thông qua Quỹ Hỗ trợ. Mô hình này tạo ra dòng tiền mặt có thể dự đoán và định lượng được, rất phù hợp với phân tích chiết khấu dòng tiền mặt (DCF), thay vì so sánh tĩnh theo bội số.

Phương pháp của chúng tôi trước tiên xác định chi phí vốn của $HYPE, sau đó đảo ngược giá thị trường hiện tại để xác định lợi nhuận tương lai mà thị trường ngầm định. Cuối cùng, chúng tôi áp dụng dự báo tăng trưởng lên các dòng lợi nhuận này và so sánh giá trị nội tại thu được với giá thị trường hiện tại, từ đó phơi bày khoảng cách định giá giữa định giá hiện tại và giá trị cơ bản.

Tại sao chọn chiết khấu dòng tiền (DCF) thay vì phương pháp bội số?

Mặc dù các phương pháp định giá khác so sánh HyperLiquid với Coinbase và Robinhood thông qua bội số EBITDA, nhưng những phương pháp này tồn tại các hạn chế sau:

-

Sự khác biệt về cấu trúc doanh nghiệp và token: Coinbase và Robinhood là cổ phiếu doanh nghiệp, việc phân bổ vốn do hội đồng quản trị hướng dẫn, lợi nhuận do ban quản lý tự chủ giữ lại và tái đầu tư; trong khi HyperLiquid hoàn trả trực tiếp 93% phí giao dịch cho người nắm giữ token thông qua Quỹ Hỗ trợ.

-

Dòng tiền mặt trực tiếp: Thiết kế của HyperLiquid tạo ra dòng tiền mặt có thể dự đoán, rất phù hợp với mô hình DCF hơn là phương pháp bội số tĩnh.

-

Đặc điểm tăng trưởng và rủi ro: DCF có thể mô hình hóa rõ ràng các kịch bản tăng trưởng khác nhau và điều chỉnh rủi ro, trong khi phương pháp bội số có thể không phản ánh đầy đủ động lực tăng trưởng và rủi ro.

Xác định tỷ lệ chiết khấu phù hợp

Để xác định chi phí vốn chủ sở hữu, chúng tôi xuất phát từ dữ liệu tham chiếu thị trường công khai và điều chỉnh theo rủi ro đặc thù của tiền mã hóa:

Chi phí vốn chủ sở hữu (r) ≈ Lãi suất phi rủi ro + β × Phụ trội rủi ro thị trường + Phụ trội rủi ro/mã hóa/thanh khoản

Phân tích Beta

Dựa trên phân tích hồi quy với chỉ số S&P 500:

-

Robinhood (HOOD): Giá trị Beta là 2.5, ngụ ý chi phí vốn chủ sở hữu là 15.6%;

-

Coinbase (COIN): Giá trị Beta là 2.0, ngụ ý chi phí vốn chủ sở hữu là 13.6%;

-

HyperLiquid (HYPE): Giá trị Beta là 1.38, ngụ ý chi phí vốn chủ sở hữu là 10.5%.

Nhìn sơ qua, giá trị Beta thấp của $HYPE khiến chi phí vốn chủ sở hữu thấp hơn Robinhood và Coinbase. Tuy nhiên, giá trị R² tiết lộ một giới hạn quan trọng:

-

HOOD: S&P 500 giải thích được 50% lợi nhuận của nó;

-

COIN: S&P 500 giải thích được 34% lợi nhuận của nó;

-

HYPE: S&P 500 chỉ giải thích được 5% lợi nhuận của nó.

Giá trị R² thấp của $HYPE cho thấy các yếu tố thị trường chứng khoán truyền thống không đủ để giải thích biến động giá của nó, cần xem xét thêm các yếu tố rủi ro bản địa mã hóa.

Đánh giá rủi ro

Mặc dù giá trị Beta của $HYPE thấp, chúng tôi vẫn điều chỉnh tỷ lệ chiết khấu từ 10.5% lên 13% (thận trọng hơn so với 13.6% của COIN và 15.6% của HOOD), dựa trên các lý do sau:

-

Rủi ro quản trị thấp hơn: Việc phân bổ tự động 93% phí giảm bớt lo ngại liên quan đến quản trị doanh nghiệp. Trái lại, COIN và HOOD không hoàn trả bất kỳ lợi nhuận nào cho cổ đông, việc phân bổ vốn do ban quản lý quyết định.

-

Rủi ro thị trường cao hơn: $HYPE là tài sản bản địa mã hóa, đối mặt với sự bất ổn bổ sung về quy định và công nghệ.

-

Khả năng thanh khoản: Thị trường token thường kém thanh khoản hơn thị trường cổ phiếu trưởng thành.

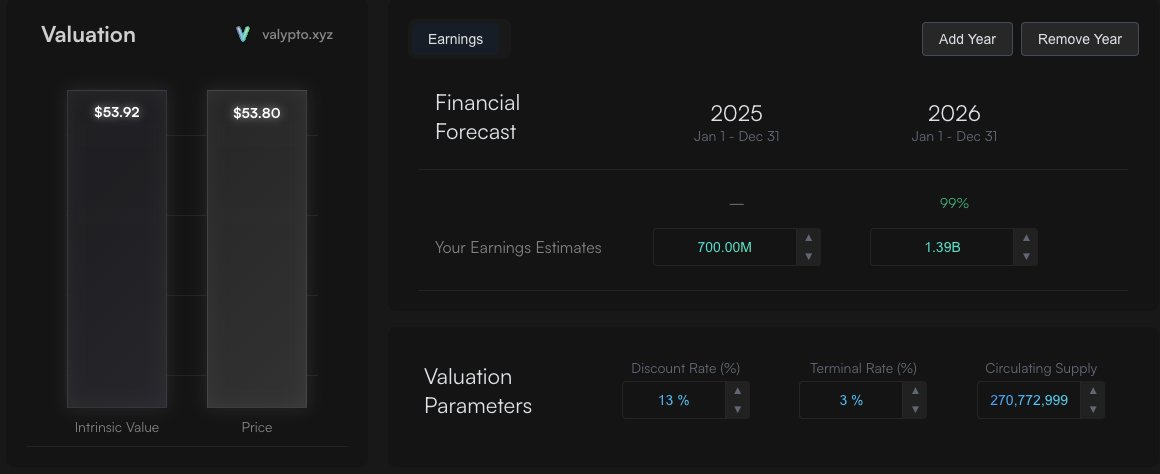

Thu được Giá ngầm định của thị trường (MIP)

Sử dụng tỷ lệ chiết khấu 13% mà chúng tôi đặt ra, có thể suy ngược lại kỳ vọng lợi nhuận mà thị trường ngầm định ở mức giá hiện tại khoảng 54 USD cho token $HYPE:

Kỳ vọng hiện tại của thị trường:

-

2025: Tổng lợi nhuận 700 triệu USD

-

2026: Tổng lợi nhuận 1,4 tỷ USD

-

Tăng trưởng cuối kỳ: Tiếp tục tăng trưởng 3% mỗi năm sau đó

Các giả định này cho ra giá trị nội tại khoảng 54 USD, phù hợp với giá thị trường hiện tại. Điều này cho thấy thị trường đang định giá mức tăng trưởng khiêm tốn dựa trên mức phí hiện tại.

Tại thời điểm này, chúng ta cần đặt một câu hỏi: Giá ngầm định của thị trường (MIP) có phản ánh dòng tiền mặt tương lai hay không?

Các kịch bản tăng trưởng thay thế

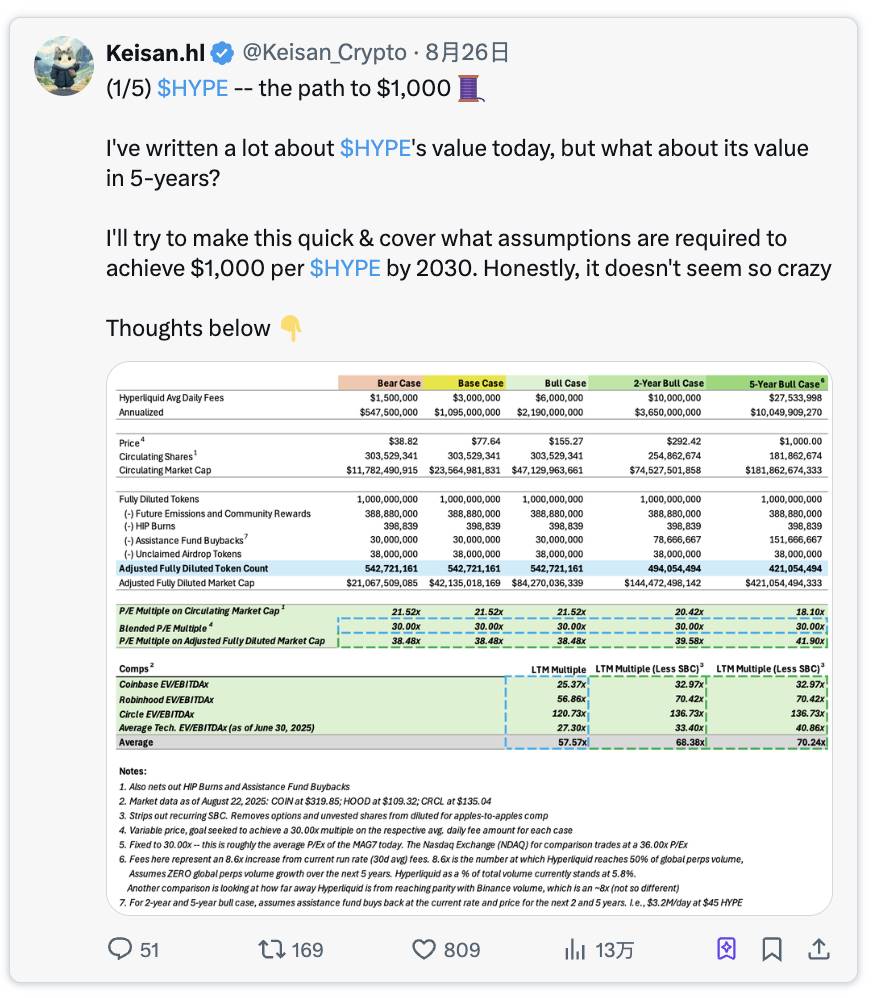

@Keisan_Crypto đưa ra một kịch bản tăng trưởng hấp dẫn trong 2 năm và 5 năm.

Xem bài đăng gốc: Nhấn vào đây

Dự báo tăng trưởng 2 năm

Theo phân tích của @Keisan_Crypto, nếu HyperLiquid đạt được các mục tiêu sau:

-

Phí hàng năm: 3,6 tỷ USD

-

Lợi nhuận Quỹ Hỗ trợ: 3,35 tỷ USD (93% phí)

Kết quả: Giá trị nội tại của HYPE là 128 USD (bị đánh giá thấp 140% so với giá hiện tại)

Kịch bản tăng trưởng 5 năm

Trong kịch bản tăng trưởng 5 năm (liên kết liên quan), ông dự đoán phí sẽ đạt 10 tỷ USD mỗi năm, trong đó 9,3 tỷ USD thuộc về $HYPE. Ông giả định thị phần toàn cầu của HyperLiquid sẽ tăng từ 5% hiện tại lên 50% vào năm 2030. Ngay cả khi không đạt 50%, những con số này vẫn có thể đạt được thông qua thị phần nhỏ hơn nếu khối lượng giao dịch toàn cầu tiếp tục tăng.

Dự báo tăng trưởng 5 năm

-

Phí hàng năm: 10 tỷ USD

-

Lợi nhuận Quỹ Hỗ trợ: 9,3 tỷ USD

Kết quả: Giá trị nội tại của HYPE là 385 USD (bị đánh giá thấp 600% so với giá hiện tại)

Mặc dù định giá này thấp hơn mục tiêu 1000 USD của Keisan, sự khác biệt bắt nguồn từ việc chúng tôi giả định tăng trưởng lợi nhuận sẽ chuẩn hóa về 3% mỗi năm sau đó, trong khi mô hình của Keisan sử dụng bội số dòng tiền mặt. Chúng tôi cho rằng việc dùng bội số để dự đoán giá trị dài hạn là vấn đề, vì bội số thị trường mang tính biến động và có thể thay đổi lớn theo thời gian. Hơn nữa, bản thân bội số đã chứa giả định tăng trưởng lợi nhuận, và việc dùng cùng bội số dòng tiền mặt trong 5 năm như 1-2 năm ngụ ý mức tăng trưởng từ năm 2030 sẽ giống như năm 2026/2027. Do đó, bội số phù hợp hơn với định giá tài sản ngắn hạn. Tuy nhiên, bất kể dùng mô hình nào, $HYPE vẫn bị đánh giá thấp, đây chỉ là sự khác biệt nhỏ.

Các yếu tố thúc đẩy giá trị bổ sung: USDH

Trong mô hình Native Market, USDH sẽ dùng 50% doanh thu stablecoin để mua lại tương tự như Quỹ Hỗ trợ. Do đó, $HYPE có thể tăng thêm 100 triệu USD (50% của 200 triệu) dòng tiền mặt tự do mỗi năm.

Trong 5 năm tới, nếu vốn hóa thị trường của USDH đạt 25 tỷ USD (hiện tại vẫn chỉ bằng một phần ba USDC, và chiếm tỷ trọng còn nhỏ hơn trong tổng thị trường stablecoin vào năm 2030), doanh thu hàng năm có thể đạt 1 tỷ USD. Với mô hình phân phối 50% tương tự, điều này sẽ mang lại thêm 500 triệu USD dòng tiền mặt tự do hàng năm cho Quỹ Hỗ trợ. Điều này sẽ khiến giá trị mỗi token vượt quá 400 USD.

Loại trừ các yếu tố thúc đẩy giá trị: HIP-3 và HyperEVM

Phân tích DCF này cố ý loại bỏ hai yếu tố thúc đẩy giá trị tiềm năng quan trọng, những yếu tố không phù hợp với mô hình dòng tiền mặt. Rõ ràng, chúng sẽ mang lại giá trị gia tăng bổ sung, do đó có thể được đánh giá riêng bằng phương pháp định giá khác rồi cộng dồn vào kết quả định giá này.

Tóm tắt

Phân tích DCF của chúng tôi cho thấy, nếu HyperLiquid có thể duy trì đà tăng trưởng và vị thế thị trường, giá trị token $HYPE bị đánh giá thấp đáng kể. Đặc điểm độc đáo của token này – phân bổ phí lập trình – khiến nó đặc biệt phù hợp với phương pháp định giá dựa trên dòng tiền mặt.

Ghi chú phương pháp luận

Phân tích này được xây dựng dựa trên nghiên cứu của @Keisan_Crypto và @GLC_Research.

Mô hình DCF là mã nguồn mở, có thể chỉnh sửa tại liên kết sau:

https://valypto.xyz/project/hyperliquid/oNQraQIg

Dữ liệu và dự báo thị trường có thể thay đổi, cần cập nhật mô hình theo thông tin mới nhất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News