Cuộc cược stablecoin của Western Union: Một cửa hàng truyền thống 172 năm có thể lột xác ngoạn mục?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc cược stablecoin của Western Union: Một cửa hàng truyền thống 172 năm có thể lột xác ngoạn mục?

Ngã tư tiền mã hóa của Western Union, là suy thoái hay tái sinh?

Tác giả: Stablecoin Blueprint

Biên dịch: TechFlow

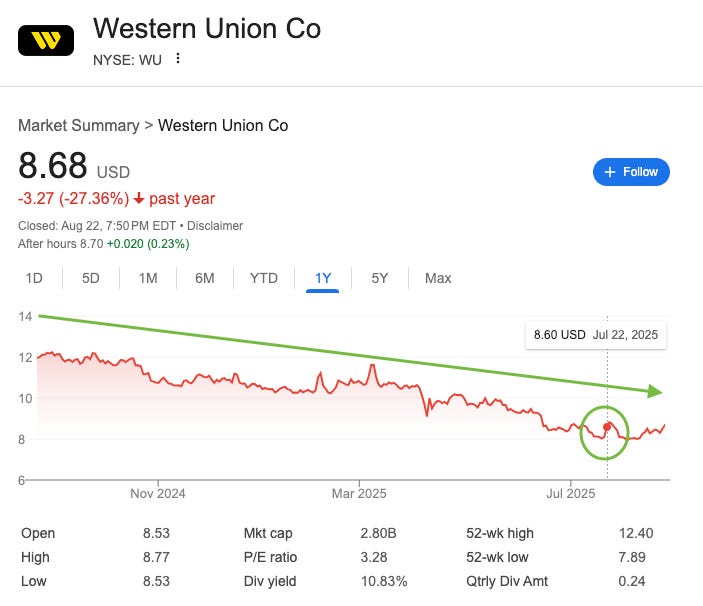

Ngày 22 tháng 7, Western Union dường như đã đón ánh sáng sau một thời gian dài u ám. Sau khi CEO công ty đề cập trong phỏng vấn Bloomberg rằng công ty sẽ đi sâu vào lĩnh vực stablecoin, cổ phiếu của gã khổng lồ thanh toán truyền thống này đã tăng vọt, đóng cửa ngày hôm đó với mức tăng gần 10%, thu hút làn sóng "bắt đáy" mà nhà đầu tư chưa từng thấy trong nhiều năm. Tuy nhiên, hy vọng này chỉ tồn tại trong chốc lát. Một tuần sau, báo cáo tài chính mới nhất của Western Union lại không đạt kỳ vọng của các nhà phân tích, cổ phiếu nhanh chóng quay về mức thấp, xóa sạch toàn bộ khoản tăng trước đó.

Sự phấn khích ngắn ngủi trên thị trường này không chỉ liên quan đến Western Union, mà còn phản ánh sở thích hoàn toàn mới của Phố Wall đối với stablecoin. Trong bối cảnh Đạo luật thiên tài mang tính biểu tượng được thông qua và cổ phiếu của nhà phát hành stablecoin Circle tăng vọt gấp năm lần, các nhà đầu tư gần như hình thành phản xạ có điều kiện: nghe thấy từ "stablecoin" là lập tức đổ xô vào. Nhưng sự cuồng nhiệt với "stablecoin" này phần lớn bắt nguồn từ hiểu lầm về một thuật ngữ thời thượng, chứ không phải là chiến lược kinh doanh thực sự. Stablecoin không thể cứu được hoạt động cốt lõi của Western Union, nhưng nếu công ty hành động đúng đắn, nó có thể mở ra một tương lai hoàn toàn mới.

Sự suy tàn của gã khổng lồ

Được thành lập năm 1851, Western Union từng là gã khổng lồ trong lĩnh vực chuyển tiền toàn cầu, nhưng hiệu quả tài chính của nó kể lại câu chuyện về một gã khổng lồ đang vật lộn trong thời đại mới. Trong những năm gần đây, Phố Wall coi công ty chuyển tiền lớn nhất thế giới này như một khối "băng đang tan dần", và dữ liệu cũng xác nhận quan điểm này: kể từ năm 2021, doanh thu công ty giảm từ hơn 5 tỷ USD xuống dự kiến 4,1 tỷ USD vào năm 2025, đồng thời thị phần liên tục bị các đối thủ cạnh tranh ưu tiên kỹ thuật số chiếm đoạt. Sự suy thoái này cũng được phản ánh rõ ràng qua cổ phiếu —— từ đỉnh 26 USD năm 2021 rơi xuống mức dao động hiện nay giữa 8 đến 9 USD.

Cơ sở nền tảng từng nâng đỡ gã khổng lồ có tuổi đời 172 năm này —— mạng lưới gần 400.000 điểm đại lý vật lý trên toàn cầu —— giờ đây lại trở thành điểm yếu cấu trúc lớn nhất của nó. Mô hình phụ thuộc vào đại lý này tốn kém cao, chiếm khoảng 60% chi phí dịch vụ của Western Union. Mạng lưới này chủ yếu phục vụ một nhóm khách hàng trọng tâm: những công nhân di cư phụ thuộc vào tiền mặt và thường không có khả năng tiếp cận ngân hàng. Trong vài thập kỷ, mô hình này từng là hào phòng thủ của Western Union.

Tuy nhiên, khi quá trình số hóa toàn cầu gia tăng, nhóm khách hàng phụ thuộc tiền mặt này đang trải qua sự suy giảm cấu trúc dài hạn. Và trong lĩnh vực kỹ thuật số —— chiến trường của tương lai —— hiệu suất của Western Union thua xa các đối thủ cạnh tranh. Trong quý trước, doanh thu kỹ thuật số dưới thương hiệu Western Union chỉ tăng 6%, trong khi các đối thủ như Wise và Remitly đạt tốc độ tăng trưởng 20%-30% hoặc cao hơn. Từ vị vua không thể tranh cãi trong lĩnh vực chuyển tiền, giờ đây công ty đang từng bước thất bại trước các đối thủ trong sân chơi kỹ thuật số của họ.

Giải pháp hấp dẫn nhưng có điểm yếu

Nhìn bề ngoài, kế hoạch stablecoin mà Western Union đưa ra dường như khá toàn diện. Trong cuộc họp báo cáo tài chính gần đây, công ty đã trình bày bốn chiến lược then chốt:

-

Cải thiện quản lý tài chính nội bộ;

-

Sử dụng stablecoin để thực hiện thanh toán toàn cầu;

-

Cung cấp chức năng mua bán và lưu trữ trong ví kỹ thuật số;

-

Quan trọng nhất, tận dụng mạng lưới toàn cầu làm cổng ra/vào cho hệ sinh thái tiền mã hóa.

Tuy nhiên, trọng tâm hiện tại của công ty rõ ràng tập trung vào chiến lược đầu tiên. Như CEO Devin McGranahan nói: “Phần lớn thời gian và nỗ lực của chúng tôi đều dành cho lĩnh vực này”, tức là sử dụng stablecoin để giải quyết vấn đề hiệu quả vận hành hậu cần.

Sức hấp dẫn của chiến lược này là không thể phủ nhận. McGranahan nhấn mạnh rằng stablecoin có thể “tăng tốc đáng kể thời gian thanh toán và giảm lượng tiền tạm ứng cần thiết cho các đối tác”. Ông lấy ví dụ về sự kiện thiếu hụt thanh khoản cuối tuần gần đây ở Ấn Độ gây chậm trễ thanh toán, trong khi stablecoin có thể bổ sung thanh khoản theo thời gian thực, cung cấp dịch vụ 24/7, từ đó cải thiện đáng kể trải nghiệm khách hàng.

Tuy nhiên, dù tối ưu hóa quản lý tài chính bằng stablecoin là mục tiêu hợp lý, nó lại không thể tạo ra lợi thế cạnh tranh lâu dài. Các đối thủ cạnh tranh chính của Western Union, như MoneyGram và Remitly, đã và đang triển khai các chiến lược thanh toán dựa trên stablecoin tương tự. Bất kỳ khoản tiết kiệm chi phí nào cũng có thể bị suy yếu dưới áp lực cạnh tranh, đặc biệt là trước các doanh nghiệp kỹ thuật số vốn có chi phí vận hành thấp hơn. Điều này khiến đổi mới tiềm năng này trở thành một loại “chi phí hoạt động kinh doanh”, không thể đảo ngược xu hướng suy thoái cấu trúc hiện tại của công ty.

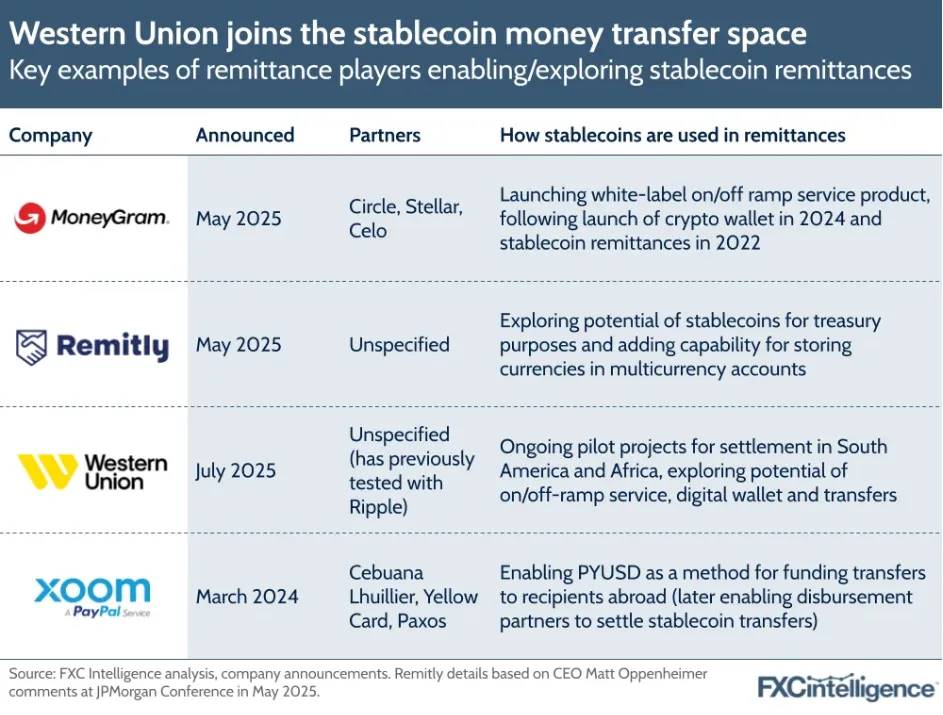

Nguồn: FXC Intelligence

Cơ hội thực sự: Cầu nối tiền mặt tới nền kinh tế kỹ thuật số

Tương lai của Western Union không nằm ở việc cố gắng đuổi kịp các đối thủ trong lĩnh vực kỹ thuật số, mà ở việc trở thành một vai trò mà họ không thể thay thế: lớp kết nối chính từ tiền mặt sang stablecoin trên toàn cầu. Công ty nên tận dụng triệt để 400.000 điểm đại lý vật lý của mình, coi đó là tài sản chiến lược quan trọng nhất. Bằng cách củng cố mạng lưới này và dựa vào thương hiệu đáng tin cậy, Western Union có tiềm năng giải quyết một vấn đề cơ sở hạ tầng tài chính then chốt: cung cấp kết nối liền mạch giữa tiền mặt vật lý và nền kinh tế kỹ thuật số toàn cầu —— một dịch vụ mà nhiều thị trường mới nổi đang rất cần.

Chuyển đổi chiến lược này có thể được thực hiện theo hai cách. Thứ nhất, dòng lưu lượng nội bộ.

Western Union có thể tích hợp trực tiếp chức năng chuyển đổi từ tiền mặt sang stablecoin vào ứng dụng di động được đánh giá cao của mình. Người dùng có thể đến một điểm đại lý Western Union đáng tin cậy, nộp tiền mặt bằng đồng tiền địa phương biến động, và trong vài phút, stablecoin đô la Mỹ sẽ được gửi vào ví kỹ thuật số cá nhân. Đối với những người dùng muốn bảo vệ tài sản bằng stablecoin đô la Mỹ, đặc biệt là những người sống ở khu vực có biến động tiền tệ lớn, đây là một giải pháp cực kỳ hấp dẫn.

Phương pháp mạnh mẽ hơn thứ hai là thông qua dòng lưu lượng nền tảng.

Cách có tiềm năng hơn là mở mạng lưới đại lý thông qua API cho các ví và công ty fintech bên thứ ba. Các đối tác này có thể nhúng trực tiếp nút “Thanh toán bằng Western Union” hoặc “Rút tiền qua Western Union” vào ứng dụng của họ. Nhu cầu thị trường đối với điều này đã xuất hiện. McGranahan tiết lộ trong cuộc họp báo cáo tài chính rằng họ cảm thấy ngạc nhiên trước “nhu cầu bất ngờ cao” đối với dịch vụ nạp/rút tiền. Cách thức này biến Western Union từ một dịch vụ chuyển tiền khép kín thành một cơ sở hạ tầng mở, trở thành kết nối “dặm cuối cùng” then chốt giữa hệ sinh thái kỹ thuật số đang phát triển nhanh chóng và thế giới thực.

Chỉ riêng dịch vụ nạp/rút tiền, Western Union đã có thể đạt được lợi nhuận tài chính đáng kể. Dựa trên mức phí hiện tại và mô hình kinh tế đại lý (xem xét khả năng định giá trong giao dịch tiền mặt), chỉ với khối lượng giao dịch nạp/rút 1 tỷ USD, công ty có thể thu về khoảng 80 triệu USD lợi nhuận hoạt động —— con số đáng kể so với tổng lợi nhuận hiện tại khoảng 800 triệu USD. Để so sánh, đối thủ kỹ thuật số Remitly đã tăng khối lượng giao dịch thêm 5 tỷ USD trong quý gần nhất so với cùng kỳ năm trước.

Bên cạnh phí giao dịch, Western Union còn có thể cung cấp thêm nhiều dịch vụ tài chính khác thông qua điểm tiếp cận ví kỹ thuật số của mình, chẳng hạn như thẻ ghi nợ để chi tiêu trực tuyến, sản phẩm tín dụng, cũng như dịch vụ tiết kiệm và đầu tư. Western Union thậm chí đang cân nhắc phát hành stablecoin riêng, khi đó ví kỹ thuật số kết hợp với mạng lưới nạp/rút tiền mặt rộng khắp sẽ tạo thành một gói dịch vụ hấp dẫn và kênh phân phối thuận tiện. Quan trọng hơn, khác với người tiêu dùng phương Tây, nhóm người dùng mục tiêu này ít nhạy cảm với lãi suất hơn, điều này có thể giúp Western Union giữ lại nhiều lợi nhuận hơn.

Những chức năng mới này sẽ định nghĩa lại cơ bản vai trò của các điểm đại lý Western Union. Các điểm đại lý sẽ không còn đơn thuần là nơi nhận khoản chuyển tiền một lần, mà sẽ trở thành các chi nhánh ngân hàng hiệu quả trong thời đại kỹ thuật số. Đối với hàng triệu người chưa được tiếp cận ngân hàng hoặc được phục vụ kém, điểm đại lý địa phương của Western Union sẽ trở thành cầu nối vật lý tới ví kỹ thuật số toàn cầu, cuối cùng hiện thực hóa cam kết “ngân hàng cho những người chưa có ngân hàng”.

Chuyển đổi cần thiết, đầy rủi ro

Chuyển đổi chiến lược này đầy thách thức, từ rủi ro thực thi lớn mà một công ty có tuổi đời 172 năm phải đối mặt, đến sự suy giảm dài hạn trong việc sử dụng tiền mặt và mối đe dọa từ các mạng P2P phi chính thức. Tuy nhiên, chính sự suy thoái cấu trúc trong hoạt động cốt lõi khiến việc chuyển đổi này trở nên đặc biệt cần thiết.

Trong khi bảo vệ hoạt động truyền thống, Western Union cấp thiết cần thúc đẩy tăng trưởng mới thông qua chiến lược nạp/rút tiền. Chiến lược này không chỉ giúp công ty tham gia sâu hơn vào nền kinh tế tài sản kỹ thuật số đang mở rộng nhanh chóng, mà còn tận dụng mạng lưới thực thể toàn cầu —— lợi thế khác biệt mạnh mẽ —— để giành thời gian quý báu nhằm trở thành cầu nối tiền mặt không thể thiếu trong tương lai —— tất nhiên là nếu thực hiện thành công.

Việc Western Union gần đây thông báo mua lại Intermex với giá 500 triệu USD, công ty chuyên về dịch vụ chuyển tiền mặt tại khu vực Mỹ Latinh, cho thấy công ty có xu hướng hợp nhất các hiệu ứng cộng hưởng từ các hoạt động đang suy thoái, đồng thời chuyển đổi người dùng có chi phí thấp thành người dùng kỹ thuật số. Mặc dù việc mua lại có thể tốn nhiều thời gian và công sức, trở thành một rủi ro khác cản trở chuyển đổi của Western Union, nhưng các điểm bán lẻ mới thêm vào cũng có thể trở thành tài sản chiến lược, phù hợp với vai trò tiềm năng trong tương lai như một cầu nối tiền mặt.

Kết luận

Tương lai của Western Union không thể được đảm bảo bằng cách tinh chỉnh công nghệ mới lên mô hình kinh doanh cũ. Hiện nay, lựa chọn chiến lược đã rõ ràng: hoặc tiếp tục chiến đấu phòng thủ theo luật chơi do các đối thủ ưu tiên kỹ thuật số đặt ra; hoặc chuyển đổi dứt khoát để trở thành cầu nối tiền mặt không thể thiếu giữa thế giới thực và nền kinh tế tài sản kỹ thuật số đang phát triển nhanh chóng. Stablecoin không thể cứu nền kinh tế chuyển tiền truyền thống, nhưng chúng là chìa khóa mở cánh cửa đến nền kinh tế nền tảng trong tương lai. Một con đường dẫn đến hồi kết thanh lịch; con đường kia, dẫn đến ý nghĩa tồn tại hoàn toàn mới.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News