VC tiền mã hóa 2025: Những xu hướng mới đằng sau khó khăn gây quỹ

Tuyển chọn TechFlowTuyển chọn TechFlow

VC tiền mã hóa 2025: Những xu hướng mới đằng sau khó khăn gây quỹ

Tiền mã hóa đang dẫn dắt các quỹ đầu tư mạo hiểm bước vào một kỷ nguyên mới với sự kết hợp giữa công và tư, thanh khoản cao hơn.

Tác giả: Mason Nystrom

Biên dịch: TechFlow

Một số góc nhìn về thực trạng gọi vốn tiền mã hóa dành cho các nhà sáng lập, cùng với những dự đoán cá nhân của tôi về tương lai của VC trong lĩnh vực tiền mã hóa.

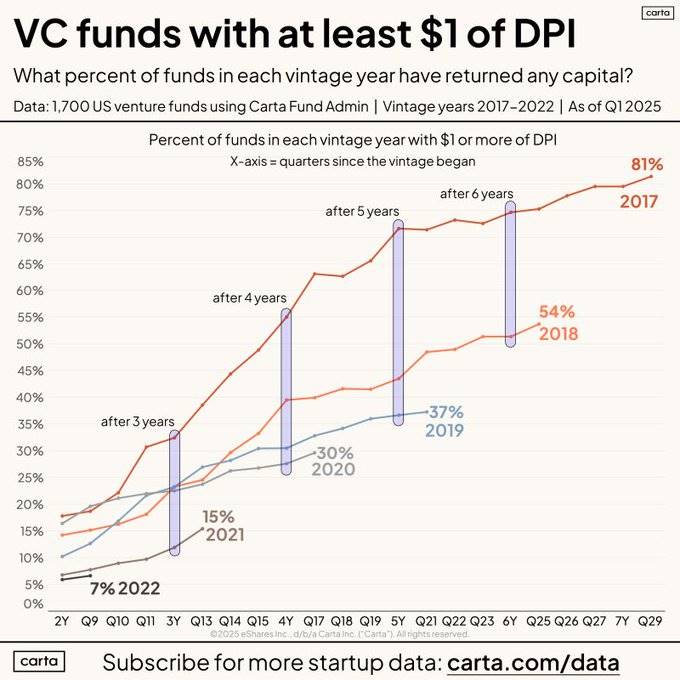

Lời nói đầu: Môi trường gọi vốn đang trở nên khó khăn do áp lực từ phía DPI (chỉ số vốn hóa được điều chỉnh theo trọng số, dùng để theo dõi hiệu suất tài sản DeFi trên thị trường tiền mã hóa) và các LP. Nhìn chung toàn bộ lĩnh vực VC, các quỹ hoàn trả lại cho LP trong cùng khoảng thời gian đã giảm so với trước đây.

Điều này dẫn đến việc cả các quỹ VC hiện hữu và mới thành lập đều nhận được lượng vốn ròng thấp hơn, cuối cùng khiến môi trường gọi vốn cho các nhà sáng lập ngày càng trở nên khó khăn hơn.

Điều này có ý nghĩa gì với doanh nghiệp tiền mã hóa?

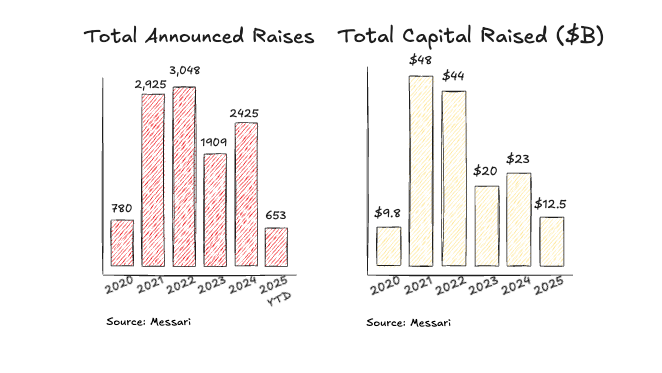

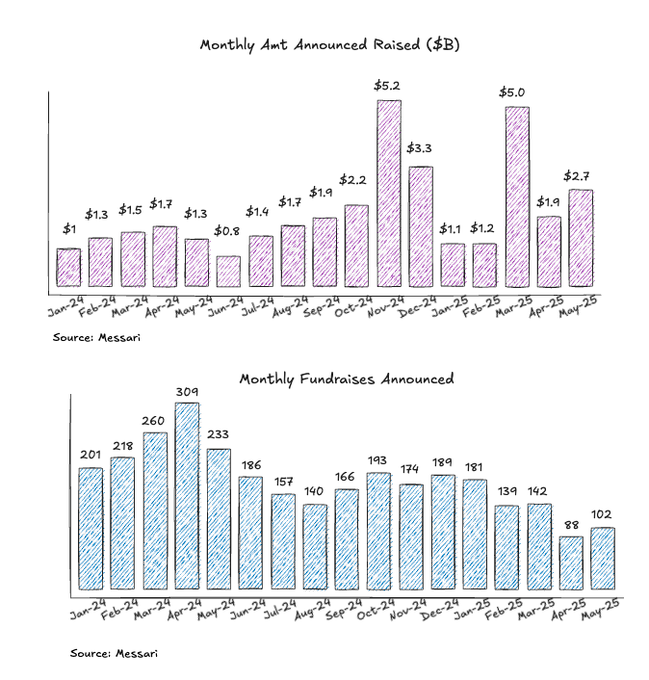

Giao dịch năm 2025 chậm lại, nhưng tốc độ triển khai vốn vẫn tương đương với nhịp độ năm 2024.

- Số lượng giao dịch giảm có thể liên quan đến việc nhiều quỹ VC đang tiến gần đến giai đoạn cuối của quỹ, dẫn đến lượng vốn còn lại để triển khai ít hơn.

- Một số giao dịch lớn vẫn được thực hiện bởi các quỹ lớn, do đó tốc độ triển khai vốn vẫn giữ mức tương đương hai năm trước.

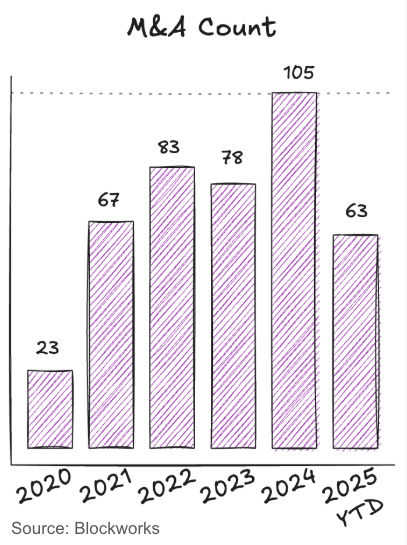

Hai năm qua, các thương vụ mua bán sáp nhập (M&A) trong lĩnh vực tiền mã hóa tiếp tục cải thiện, báo hiệu triển vọng tốt về tính thanh khoản và cơ hội thoái vốn. Những thương vụ M&A lớn gần đây như NinjaTrader, Privy, Bridge, Deribit, HiddenRoaad... là tín hiệu tích cực cho sự hợp nhất và bảo lãnh phát hành thêm các khoản đầu tư vốn cổ phần trong hệ sinh thái tiền mã hóa.

Số lượng giao dịch trong năm qua tương đối ổn định, một số giao dịch quy mô lớn ở giai đoạn sau đã được hoàn tất (hoặc công bố) vào quý IV/2024 và quý I/2025.

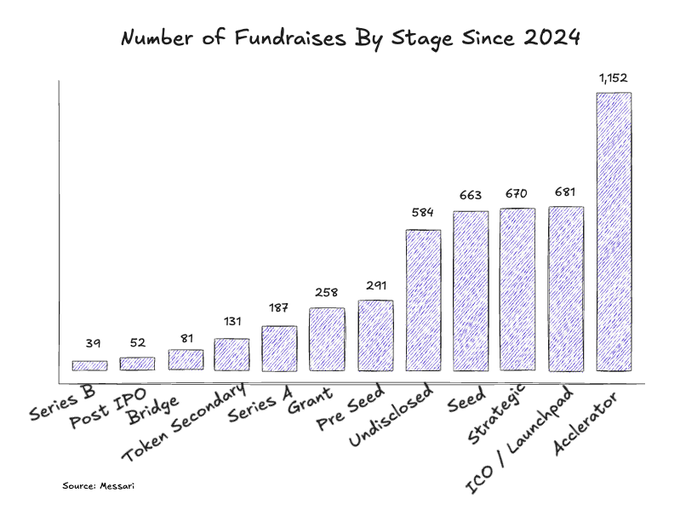

Điều này chủ yếu vì ngày càng nhiều giao dịch rơi vào giai đoạn rất sớm như Pre-seed, vòng hạt giống và các chương trình tăng tốc, nơi nguồn vốn luôn dồi dào hơn.

Các chương trình tăng tốc và Launchpad dẫn đầu về số lượng giao dịch ở mọi giai đoạn

Từ năm 2024 đến nay, thị trường chứng kiến sự bùng nổ của hàng loạt chương trình tăng tốc và nền tảng Launchpad, có thể phản ánh môi trường vốn thắt chặt hơn và các nhà sáng lập chọn phát hành token sớm hơn.

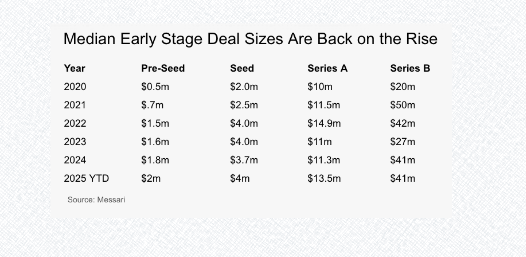

Quy mô trung vị của các giao dịch giai đoạn đầu đang phục hồi

Quy mô gọi vốn Pre-seed tiếp tục tăng trưởng theo năm, cho thấy thị trường vẫn còn đủ vốn ở giai đoạn sơ khai. Quy mô trung vị ở vòng hạt giống, vòng A và vòng B đã tiệm cận hoặc phục hồi về mức năm 2022.

Dự báo về giai đoạn tiếp theo của VC tiền mã hóa

1: Token sẽ trở thành cơ chế đầu tư chính

Chuyển dịch từ cấu trúc kép vốn cổ phần và token sang cấu trúc thống nhất với một tài sản duy nhất tạo giá trị. Một tài sản, một câu chuyện tăng giá trị duy nhất.

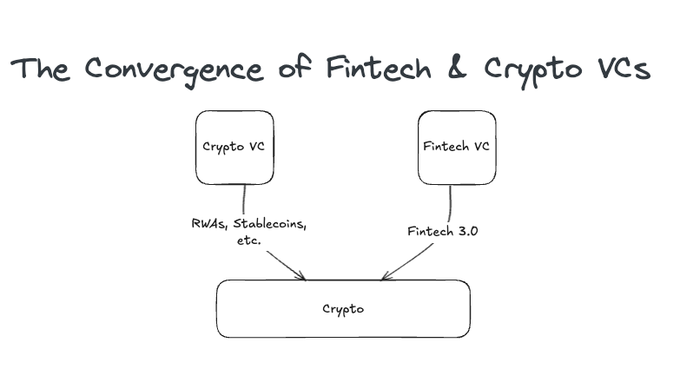

2: Sự hòa nhập giữa Fintech và VC tiền mã hóa

Mọi nhà đầu tư fintech đang chuyển mình thành nhà đầu tư tiền mã hóa, vì họ muốn đầu tư vào thế hệ mạng lưới thanh toán tiếp theo, các ngân hàng kiểu mới và nền tảng token hóa – tất cả đều được xây dựng trên hạ tầng tiền mã hóa.

Cạnh tranh trong VC tiền mã hóa sắp gia tăng mạnh, nhiều quỹ VC tiền mã hóa chưa từng đầu tư vào stablecoin/thanh toán sẽ gặp khó khi cạnh tranh với các quỹ fintech dày dạn kinh nghiệm.

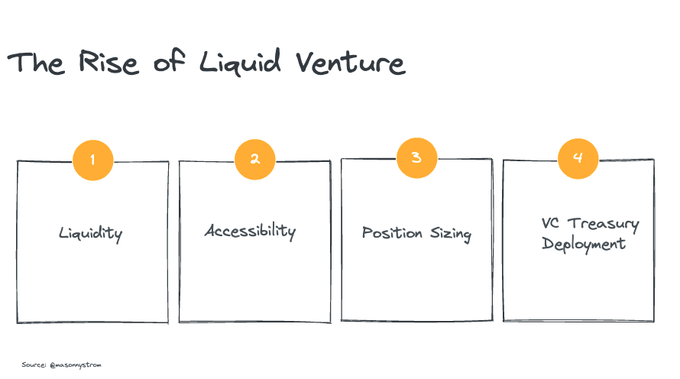

3: Sự trỗi dậy của VC thanh khoản (liquidity venture capital)

"VC thanh khoản" – cơ hội đầu tư mạo hiểm trong thị trường token có thanh khoản.

Thanh khoản — tài sản công khai/token có thanh khoản cao hơn đồng nghĩa với khả năng thoái vốn nhanh hơn.

Khả năng tiếp cận — trong đầu tư mạo hiểm truyền thống, việc giành quyền tham gia thường khó, nhưng VC thanh khoản cho phép nhà đầu tư không cần phải "chiến thắng" giao dịch, mà có thể mua trực tiếp tài sản. Các lựa chọn OTC cũng sẵn có.

Thiết lập vị thế — vì các công ty phát hành token sớm hơn, điều này có nghĩa các quỹ nhỏ vẫn có thể xây dựng vị thế đáng kể, còn các quỹ lớn cũng có thể triển khai vốn tương tự vào các tài sản thanh khoản có vốn hóa lớn hơn.

Phân bổ vốn — Nhiều quỹ VC xuất sắc nhất từ trước đến nay đã nắm giữ một phần vốn rủi ro dưới dạng token như BTC và ETH, những tài sản này đã mang lại lợi nhuận vượt trội. Cá nhân tôi cho rằng trong chu kỳ thị trường gấu, việc VC huy động thêm vốn sớm sẽ trở nên phổ biến hơn.

Tiền mã hóa sẽ tiếp tục dẫn đầu đổi mới trong lĩnh vực VC

Sự kết hợp giữa thị trường vốn tư nhân và công cộng chính là xu hướng phát triển của đầu tư mạo hiểm. Khi các công ty trì hoãn niêm yết, ngày càng nhiều VC truyền thống chọn đầu tư vào thị trường có thanh khoản (công cụ nắm giữ sau IPO) hoặc thị trường thứ cấp. Tiền mã hóa đang ở vị trí dẫn đầu trong lĩnh vực này.

Tiền mã hóa tiếp tục đổi mới mạnh mẽ trong việc hình thành thị trường vốn mới. Hơn nữa, khi ngày càng nhiều tài sản được chuyển lên chuỗi, nhiều công ty sẽ hướng tới hình thức huy động vốn ưu tiên trên chuỗi.

Cuối cùng, lợi nhuận từ tiền mã hóa thường mang tính phân phối lũy thừa (power law) rõ rệt hơn so với VC truyền thống (ghi chú TechFlow: trong phân phối lũy thừa, phần lớn sự kiện có xác suất xảy ra rất nhỏ, trong khi một vài sự kiện cực kỳ hiếm lại có xác suất rất lớn). Các tài sản tiền mã hóa hàng đầu đang đua nhau trở thành đồng tiền chủ quyền kỹ thuật số và nền tảng cho nền kinh tế tài chính mới. Tính phân tán này sẽ ngày càng lớn, nhưng đặc tính siêu lũy thừa và biến động của tiền mã hóa sẽ tiếp tục thu hút dòng vốn vào lĩnh vực VC tiền mã hóa nhằm tìm kiếm lợi nhuận bất đối xứng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News