Tại sao dự án gia đình Trump WLFI hợp tác với Kernel DAO?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tại sao dự án gia đình Trump WLFI hợp tác với Kernel DAO?

Theo kết quả biểu quyết từ cộng đồng, đề xuất giao dịch WLFI nhận được hơn 99,9% sự ủng hộ, trong khi KERNEL tăng mạnh nhất lên trên 30%. Vậy giữa hai dự án này có mối liên hệ gì?

Tác giả: Nicky, ForesightNews

Ngày 10 tháng 7, trang web chính thức của dự án tiền mã hóa do gia đình Trump sáng lập World Liberty Financial (WLFI) cho biết đề xuất cộng đồng về khả năng chuyển nhượng token đang bước vào giai đoạn cuối — tỷ lệ ủng hộ đạt 99,93%, tỷ lệ phản đối chỉ 0,07%, cuộc bỏ phiếu sẽ kết thúc vào ngày 17 tháng 7. Nếu đề xuất được thông qua, WLFI sẽ chính thức triển khai "khả năng chuyển nhượng".

Ngày 28 tháng 5 năm nay, WLFI công bố tích hợp USD1 với Kernel DAO, trở thành một tài sản có thể tái thế chấp (re-staking). Cốt lõi của sự hợp tác này là nâng cấp stablecoin từ công cụ cho vay "tĩnh" truyền thống thành "người hỗ trợ cơ sở hạ tầng động". Với WLFI, đây là cơ hội để stablecoin của họ cung cấp bảo đảm an ninh kinh tế cho các ứng dụng bên thứ ba; còn với Kernel DAO, đây là cơ hội then chốt để kiểm chứng tính khả thi của mô hình tái thế chấp.

Chịu ảnh hưởng từ tin tức này, KERNEL đã tăng mạnh hơn 23% trong ngày, sau đó giảm dần từ mức 0,206 USD xuống còn 0,999 USD vào ngày 22 tháng 6. Tính đến thời điểm viết bài, giá KERNEL hôm nay đã điều chỉnh từ mức tăng 0,146 USD xuống khoảng 0,115 USD, nhà đầu tư cần lưu ý rủi ro.

WLFI × Kernel DAO: Thí nghiệm "trao quyền an ninh cho bên thứ ba" của USD1

Trước đây, stablecoin USD1 của WLFI chủ yếu tồn tại như phương tiện lưu thông nội bộ hệ sinh thái. Theo mô tả chính thức từ WLFI, việc tích hợp với Kernel DAO lần này cho phép người dùng thế chấp USD1 vào mạng lưới Kernel, biến nó thành một "tài sản có thể tái thế chấp" — phần tài sản này không chỉ cung cấp bảo đảm an ninh kinh tế cho các ứng dụng trong hệ sinh thái Kernel mà còn đồng thời nhận điểm thưởng từ Kernel.

Bản chất của cơ chế này là biến đổi stablecoin từ "tài sản nằm bất động trong hồ bơi vốn" thành "đơn vị năng lượng hỗ trợ cơ sở hạ tầng phi tập trung". Trong mô hình cho vay truyền thống, lợi nhuận từ stablecoin chủ yếu đến từ nhu cầu vay mượn (lợi suất hàng năm khoảng 2%-4%), và vốn bị khóa, mục đích sử dụng đơn giản; còn thông qua Kernel DAO, nguồn lợi nhuận của USD1 được mở rộng sang việc hỗ trợ nhiều loại cơ sở hạ tầng như trình sắp xếp Rollup, oracle phi tập trung, mạng dữ liệu khả dụng... Các cơ sở hạ tầng này cần nguồn vốn ổn định để vận hành, do đó người nắm giữ USD1 thực chất trở thành "các nút bảo mật phân tán", lợi nhuận điều chỉnh linh hoạt theo nhu cầu.

Với người dùng, sức hấp dẫn của việc tái thế chấp nằm ở "nâng cấp lợi nhuận" và "mở rộng chức năng". USD1 sau khi tái thế chấp vẫn giữ tính thanh khoản cao: người dùng có thể gửi vào các hồ bơi stablecoin trên nền tảng như Curve để kiếm thêm lợi nhuận, hoặc làm tài sản thế chấp tham gia các chiến lược cho vay, sản phẩm cấu trúc... Điều này có nghĩa mô hình "làm việc" của USD1 đã được nâng cấp từ "cung cấp điện đơn tuyến" lên "hợp tác đa tuyến", vừa hỗ trợ vận hành mạng lưới, vừa mang lại lợi nhuận thế chấp cho người dùng.

Kernel DAO: Nhà cung cấp cơ sở hạ tầng cho tái thế chấp liên chuỗi

Để hiểu vì sao WLFI chọn hợp tác với Kernel DAO, trước tiên cần làm rõ Kernel DAO là gì.

Kernel DAO là giao thức DeFi chuyên về công nghệ tái thế chấp, mục tiêu cốt lõi là kích hoạt hiệu quả sử dụng tài sản hiện có thông qua mô hình "tái thế chấp". "Tái thế chấp" ở đây nghĩa là người dùng đưa tài sản đã thế chấp (ví dụ như stablecoin) tiếp tục tham gia vào mạng lưới phi tập trung, đồng thời hỗ trợ nhiều giao thức hoặc cơ sở hạ tầng khác nhau, từ đó phá vỡ giới hạn của thế chấp truyền thống là "tài sản bị khóa, lợi nhuận đơn nhất".

Kernel DAO hoạt động trên nhiều chuỗi công khai, các sản phẩm chính gồm:

- Kernel: Giao thức tái thế chấp liên chuỗi chạy trên BNB Chain, cho phép người dùng thế chấp các tài sản như BNB, BUSD rồi phân bổ thuật toán tới các mạng xác thực viên phi tập trung (DVNs), cung cấp bảo đảm an ninh cho các cơ sở hạ tầng như trình sắp xếp Rollup, oracle, mạng dữ liệu khả dụng...

- Kelp: Giao thức tái thế chấp tính thanh khoản trên Ethereum, tập trung vào việc giải phóng tính thanh khoản của tài sản thế chấp trong hệ sinh thái Ethereum, người dùng có thể kiếm thêm lợi nhuận bằng cách tái thế chấp token LP (hồ bơi thanh khoản);

- Gain: Giao thức lợi suất token hóa RWA, chuyển đổi các tài sản tài chính truyền thống như bất động sản, trái phiếu doanh nghiệp thành lợi nhuận trên chuỗi thông qua các phương pháp tuân thủ, thúc đẩy kết nối giữa DeFi và nền kinh tế thực.

Ba sản phẩm này đều được quản trị bởi token KERNEL, những người ủng hộ ban đầu và người tham gia hệ sinh thái có thể nhận phần thưởng thông qua việc thế chấp hoặc đóng góp. Hiện nay, token KERNEL đã niêm yết trên các sàn giao dịch lớn như Binance, Coinbase, Upbit (cặp giao dịch BTC/USDT), Bithumb (cặp giao dịch Won Hàn Quốc).

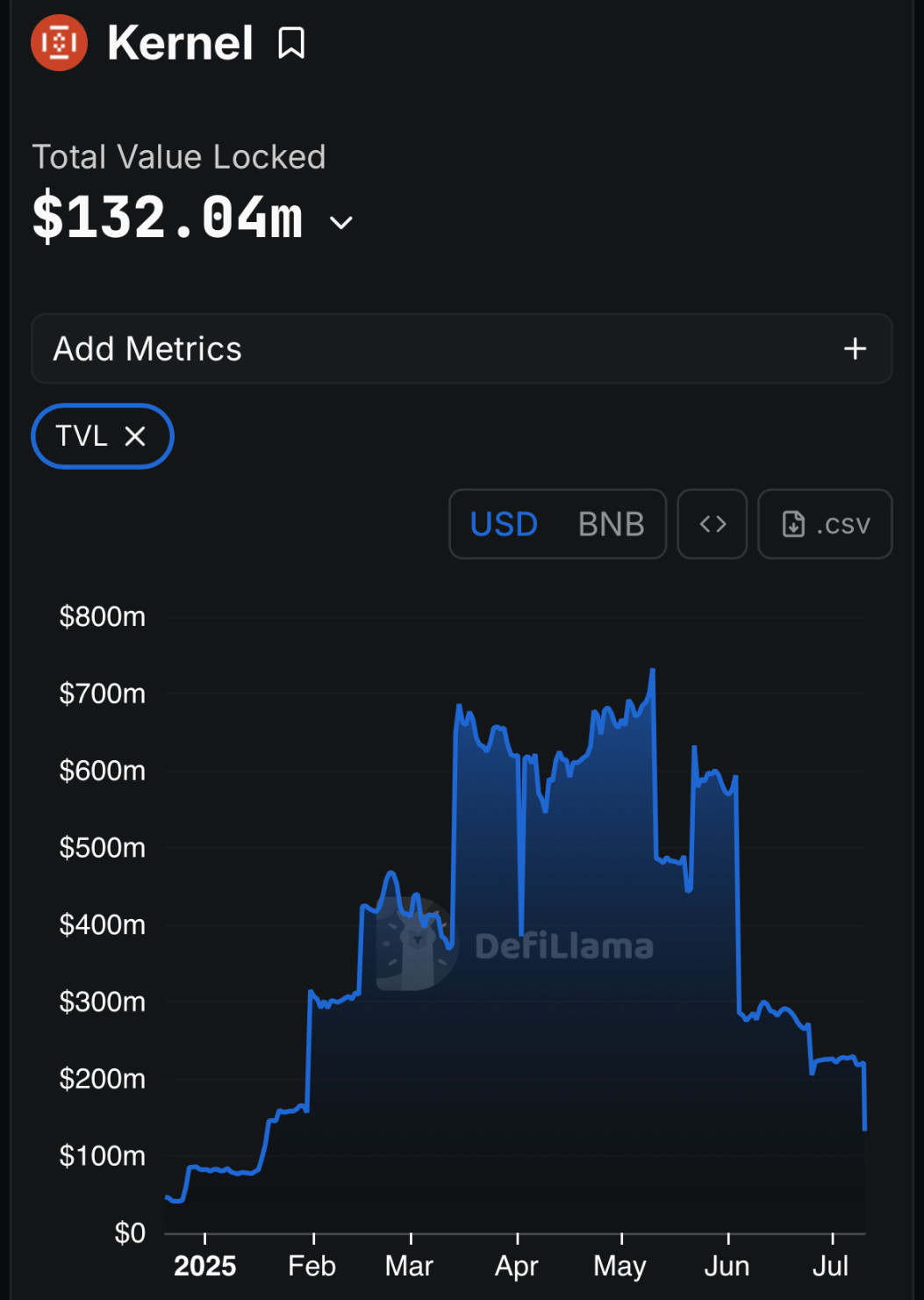

Theo dữ liệu từ DefiLlama, tính đến ngày 10 tháng 7 năm 2025, tổng giá trị bị khóa (TVL) của Kernel DAO đạt 1,47 tỷ USD, trong đó TVL của Kernel khoảng 132 triệu USD.

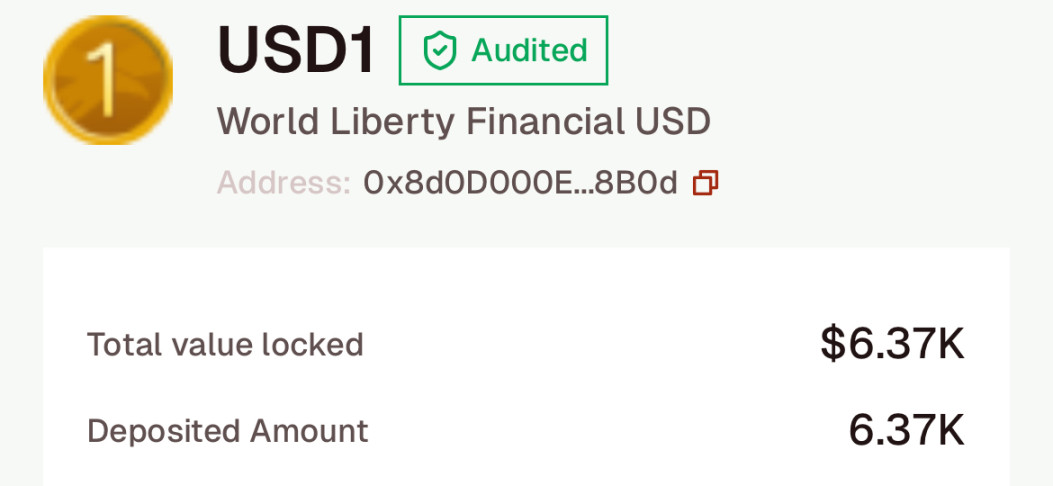

Hiện trạng và tiềm năng: Dấu hiệu "giai đoạn sơ khai" đằng sau con số 6.370 USD

Mặc dù hợp tác giữa WLFI và Kernel DAO được xem là một thí nghiệm về "tái thế chấp stablecoin", nhưng dữ liệu hiện tại vẫn còn non trẻ. Theo trang web chính thức của Kernel, tính đến hôm nay, tổng giá trị USD1 được tái thế chấp trên Kernel mới chỉ đạt 6.370 USD. Con số này trong bối cảnh TVL của Kernel DAO là 1,47 tỷ USD và TVL của Kernel là 132 triệu USD gần như có thể bỏ qua.

Tuy nhiên, "quy mô nhỏ" cũng đồng nghĩa với tiềm năng tăng trưởng. Xét theo xu hướng ngành, mô hình tái thế chấp stablecoin đang trỗi dậy: lợi suất thấp từ cho vay truyền thống (3% APY) tương phản rõ rệt với lợi suất cao từ tái thế chấp (khoảng 5% APY, có thể vượt quá 10% khi kết hợp các chiến lược thanh khoản), ngày càng nhiều người dùng bắt đầu quan tâm đến mô hình mới "cho phép stablecoin tham gia hỗ trợ cơ sở hạ tầng".

Nếu cuộc bỏ phiếu cộng đồng của WLFI diễn ra thuận lợi, "cổng vào tái thế chấp" của USD1 sẽ được mở rộng hơn nữa, thúc đẩy nhiều người dùng chuyển từ "giữ" sang "tham gia", và có thể trong tương lai WLFI cũng sẽ gia nhập hàng ngũ tái thế chấp, mang thêm vốn mới vào Kernel DAO.

Kết luận: Thí nghiệm "đường cong thứ hai" của stablecoin

Hợp tác giữa WLFI và Kernel DAO không chỉ là nâng cấp chức năng của một stablecoin đơn lẻ, mà còn là việc trao quyền giá trị lại cho stablecoin, tái định nghĩa chiều hướng giá trị của chúng. Giá trị của stablecoin truyền thống chỉ dừng lại ở "phương tiện giao dịch" hay "nơi lưu trữ giá trị", còn mô hình tái thế chấp khiến chúng trở thành "người cùng xây dựng cơ sở hạ tầng" — đây có lẽ chính là "đường cong thứ hai" của stablecoin.

Với nhà đầu tư, câu chuyện của Kernel DAO mới chỉ bắt đầu: con số 6.370 USD về lượng tái thế chấp là điểm khởi đầu chứ chưa phải điểm kết thúc, cùng với sự thúc đẩy từ WLFI, không gian tăng trưởng đáng được theo dõi. Tất nhiên, rủi ro vẫn tồn tại — tái thế chấp phụ thuộc vào độ ổn định của cơ sở hạ tầng, nếu các nút xác thực gặp lỗi hoặc hợp đồng thông minh có lỗ hổng, có thể ảnh hưởng đến lợi nhuận thậm chí cả an toàn vốn gốc.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News