Ai sẽ ảnh hưởng đến lãi suất quan trọng nhất toàn cầu? Beisent "soán ngôi" Powell

Tuyển chọn TechFlowTuyển chọn TechFlow

Ai sẽ ảnh hưởng đến lãi suất quan trọng nhất toàn cầu? Beisent "soán ngôi" Powell

Bộ Tài chính Mỹ theo đuổi chiến lược tăng phát hành trái phiếu ngắn hạn đang làm suy yếu thực chất tính độc lập của Cục Dự trữ Liên bang.

Tác giả: Bào Dật Long, Wall Street Insights

Chiến lược của Bộ Tài chính Mỹ ưa chuộng phát hành trái phiếu ngắn hạn đang thực chất làm suy yếu tính độc lập của Cục Dự trữ Liên bang (FED), quyền hoạch định chính sách tiền tệ có thể trên thực tế chuyển sang bộ phận tài chính.

Trong tuần này, Bộ trưởng Tài chính Mỹ Bessent đã bày tỏ rõ ràng quan điểm ủng hộ việc dựa nhiều hơn vào tài trợ nợ ngắn hạn —— một lập trường trái ngược với những chỉ trích trước đó của ông đối với việc người tiền nhiệm quá phụ thuộc vào trái phiếu kho bạc ngắn hạn. Chiến lược này về bản chất tương đương với một chính sách nới lỏng định lượng kiểu tài khóa.

Xét về ngắn hạn, việc Bộ Tài chính chuyển sang phát hành nhiều trái phiếu kho bạc ngắn hạn hơn sẽ kích thích giá tài sản rủi ro tăng cao hơn mức giá trị công bằng dài hạn, đồng thời cấu trúc đẩy cao mức độ lạm phát.

Tác động sâu xa hơn nằm ở chỗ điều này sẽ nghiêm trọng hạn chế khả năng của FED trong việc tự do hoạch định các chính sách tiền tệ chống lạm phát, tạo nên cục diện chi phối bởi tài khóa. Tính độc lập thực tế của FED trong những năm gần đây đã bị xói mòn, và sự gia tăng mạnh về khối lượng trái phiếu ngắn hạn sẽ tiếp tục thu hẹp không gian cho ngân hàng trung ương trong việc tự chủ hoạch định chính sách tiền tệ.

Tại sao nợ ngắn hạn lại là "chất xúc tác" cho lạm phát?

Trong vài năm tới, việc lạm phát tăng dường như khó tránh khỏi, và quyết định của Bộ Tài chính Mỹ tăng khối lượng phát hành trái phiếu ngắn hạn rất có thể trở thành một yếu tố cấu trúc thúc đẩy lạm phát tăng lên.

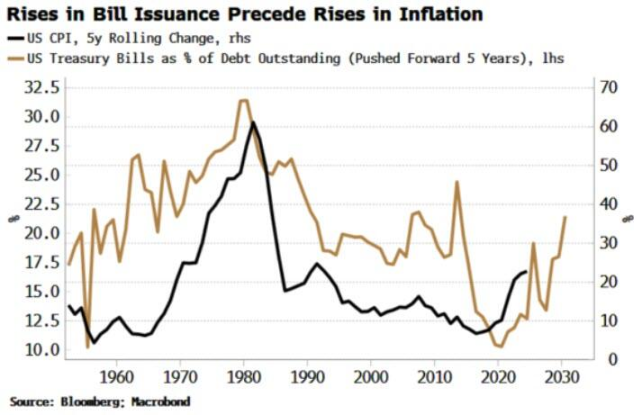

Chứng phiếu kho bạc (T-bills), với kỳ hạn dưới một năm, mang tính "tiền tệ" cao hơn trái phiếu dài hạn. Dữ liệu lịch sử cho thấy tỷ lệ chứng phiếu kho bạc trong tổng nợ chưa thanh toán thường đi trước xu hướng tăng giảm dài hạn của lạm phát; điều này giống như một mối quan hệ nhân quả chứ không đơn thuần là tương quan.

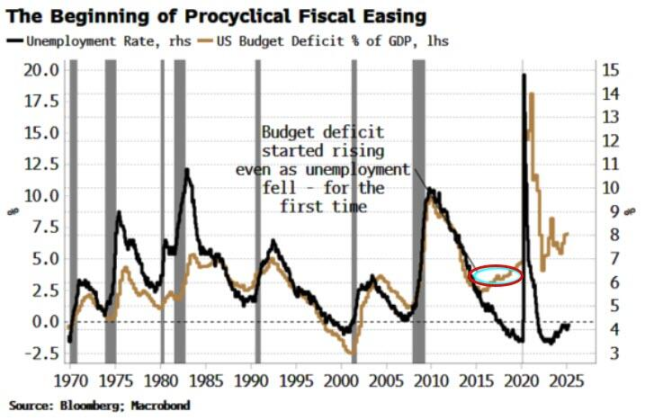

Dấu hiệu báo trước cho đợt chu kỳ lạm phát hiện nay bắt đầu từ sự gia tăng phát hành chứng phiếu kho bạc giữa thập niên 2010, khi thâm hụt ngân sách Mỹ lần đầu tiên tăng theo chu kỳ kinh tế.

Hơn nữa, sự bùng nổ gần đây của thị trường repo (mua bán lại) cũng khuếch đại ảnh hưởng của nợ ngắn hạn. Nhờ cải thiện cơ chế thanh toán và tăng tính thanh khoản, giao dịch repo bản thân nó cũng ngày càng giống tiền tệ hơn.

Chứng phiếu kho bạc trong giao dịch repo thường được chấp nhận với mức chiết khấu bằng không (zero haircut), qua đó đạt được tỷ lệ đòn bẩy cao hơn. Những trái phiếu được "kích hoạt" thông qua repo không còn là tài sản nằm bất động trên bảng cân đối kế toán, mà đã biến thành "tiền gần" có khả năng đẩy giá tài sản lên cao.

Bên cạnh đó, lựa chọn chiến lược phát hành cũng tạo ra tác động hoàn toàn khác biệt đến thanh khoản thị trường.

Một ví dụ điển hình là khi tỷ lệ phát hành ròng trái phiếu hàng năm so với thâm hụt ngân sách quá cao, thị trường chứng khoán thường gặp khó khăn. Năm 2022, thị trường chứng khoán rơi vào thị trường gấu chính là minh chứng. Điều này khiến cựu Bộ trưởng Tài chính Yellen tung ra lượng lớn chứng phiếu kho bạc vào năm 2023. Hành động này thành công trong việc thúc đẩy các quỹ thị trường tiền tệ sử dụng công cụ tái mua lại ngược (RRP) của FED để mua các trái phiếu ngắn hạn này, từ đó bơm thanh khoản vào thị trường và thúc đẩy phục hồi thị trường chứng khoán.

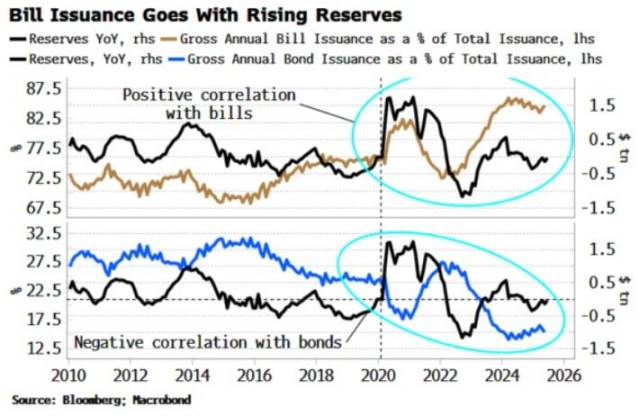

Ngoài ra, quan sát cho thấy khối lượng phát hành chứng phiếu kho bạc ngắn hạn thường có mối tương quan tích cực với sự gia tăng dự trữ của FED, đặc biệt kể từ sau đại dịch; trong khi phát hành trái phiếu dài hạn lại có mối tương quan tiêu cực với dự trữ. Nói cách khác, phát hành nhiều trái phiếu dài hạn sẽ hút thanh khoản, còn phát hành nhiều trái phiếu ngắn hạn sẽ bổ sung thanh khoản.

Việc phát hành trái phiếu ngắn hạn mang lại "sự kích thích ngọt ngào" cho thị trường, nhưng khi thị trường chứng khoán đã ở mức cao kỷ lục, nhà đầu tư nắm giữ cổ phiếu dày đặc và định giá ở mức rất cao, thì hiệu lực của sự kích thích này có thể khó duy trì lâu dài.

Kỷ nguyên "ưu thế tài khóa" đã đến, FED lâm vào thế tiến thoái lưỡng nan

Đối với FED, sự bùng nổ phi lý của giá tài sản kết hợp với lạm phát tiêu dùng cao và khối lượng lớn nợ ngắn hạn chưa thanh toán tạo thành một tình thế nan giải về chính sách.

Theo thông lệ, ngân hàng trung ương vốn nên áp dụng chính sách thắt chặt để ứng phó với tình hình này.

Tuy nhiên, trong một nền kinh tế chất đống nợ ngắn hạn, việc tăng lãi suất sẽ gần như ngay lập tức chuyển hóa thành thắt chặt tài khóa, vì chi phí vay mượn của chính phủ sẽ tăng vọt theo.

Đến lúc đó, cả FED lẫn Bộ Tài chính đều sẽ chịu áp lực lớn phải nới lỏng chính sách nhằm giảm nhẹ tác động. Dù diễn biến theo hướng nào, bên thắng cuối cùng vẫn sẽ là lạm phát.

Khi dư nợ trái phiếu ngắn hạn chưa thanh toán tiếp tục leo thang, FED sẽ ngày càng bị trói buộc tay chân trong việc tăng lãi suất, dần mất khả năng thực hiện đầy đủ sứ mệnh của mình. Ngược lại, thâm hụt khổng lồ của chính phủ cùng kế hoạch phát hành trái phiếu sẽ thực chất chi phối chính sách tiền tệ, tạo nên cục diện ưu thế tài khóa.

Sự độc lập về chính sách tiền tệ mà thị trường đã quen thuộc sẽ bị giảm sút nghiêm trọng —— và đây thậm chí còn là tình hình trước khi Chủ tịch FED mới nhậm chức, người rất có thể mang lập trường siêu diều hâu nghiêng về Nhà Trắng.

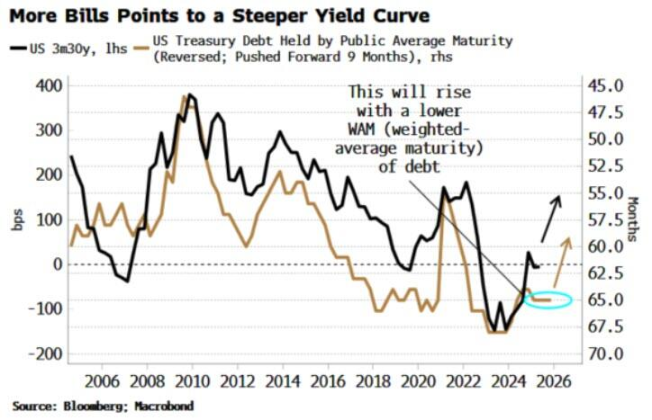

Đáng chú ý, sự thay đổi này sẽ có tác động dài hạn sâu sắc đến thị trường. Trước hết, đồng đô la Mỹ sẽ trở thành vật hy sinh. Thứ hai, khi kỳ hạn trung bình gia quyền của nợ chính phủ rút ngắn, đường cong lợi suất sẽ có xu hướng dốc hơn, có nghĩa là chi phí huy động vốn dài hạn sẽ trở nên đắt đỏ hơn.

Để cố ý đè thấp lợi suất dài hạn, khả năng tái áp dụng các công cụ chính sách như nới lỏng định lượng (QE), kiểm soát đường cong lợi suất (YCC) và kiềm chế tài chính (financial repression) sẽ tăng mạnh. Cuối cùng, điều này có thể trở thành một "chiến thắng" của Bộ Tài chính.

Nếu lạm phát đủ cao, và chính phủ có thể tìm cách kiểm soát thâm hụt ngân sách cơ bản, thì tỷ lệ nợ/GDP thực sự có thể giảm xuống. Nhưng đối với FED, đây chắc chắn là một tổn thất đau đớn, tính độc lập vốn đã giành được khó khăn nay sẽ bị suy yếu nghiêm trọng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News