«Vay thế chấp bằng tiền mã hóa» bất ngờ xuất hiện: Washington đang âm mưu điều gì?

Tuyển chọn TechFlowTuyển chọn TechFlow

«Vay thế chấp bằng tiền mã hóa» bất ngờ xuất hiện: Washington đang âm mưu điều gì?

Chính sách này nhằm giảm nhẹ cuộc khủng hoảng nhà ở, nhưng cũng làm dấy lên lo ngại về rủi ro hệ thống, có thể lặp lại con đường dẫn đến cuộc khủng hoảng tài chính năm 2008.

Tác giả: Oliver, Mars Financial

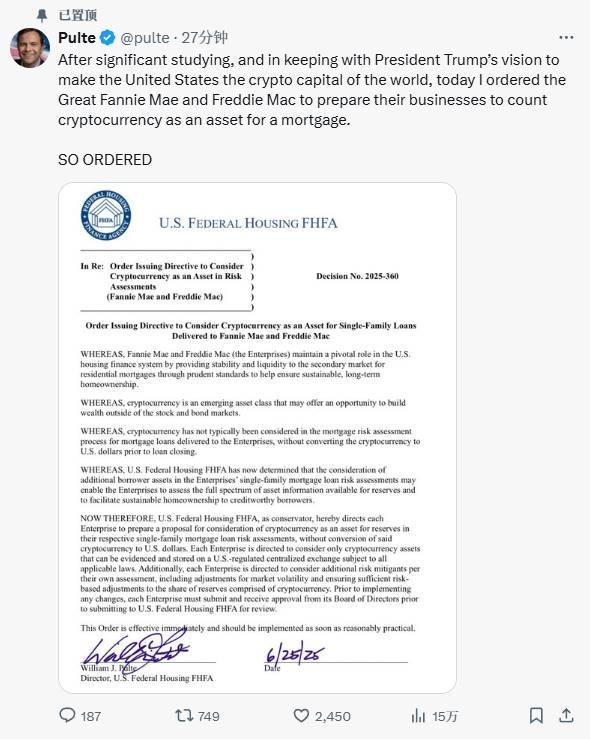

Ngày thứ Tư theo giờ địa phương, một bài đăng trên mạng xã hội đã mở ra một cánh cửa dẫn đến vùng đất chưa biết trong giới tài chính bất động sản Mỹ. Giám đốc Cơ quan Quản lý Tài chính Nhà ở Liên bang (FHFA), ông William Pulte, trực tiếp ra lệnh cho hai "trụ cột" lớn của thị trường thế chấp nhà ở Mỹ – Fannie Mae và Freddie Mac – chuẩn bị tiếp nhận tiền mã hóa như một loại tài sản đảm bảo. Thông điệp này không được công bố qua bất kỳ thông cáo báo chí dài dòng nào, mà xuất hiện theo cách thức đột phá mang đậm dấu ấn thời đại, đưa một tầm nhìn lớn lao lên sân khấu: biến nước Mỹ thành "thủ đô tiền mã hóa của thế giới".

Đây tuyệt nhiên không chỉ là một điều chỉnh chính sách nhỏ. Nó giống như một canh bạc lớn, vượt qua con sông Lu-bi-côn của lĩnh vực tài chính. Một loại tài sản nổi tiếng với sự biến động mạnh và đầu cơ cao giờ đây sắp được gắn kết vào nền tảng nhạy cảm nhất của nền kinh tế Mỹ – một thị trường khổng lồ trị giá hơn 13 nghìn tỷ USD. Dây thần kinh thị trường lập tức bị kích thích, ký ức đau thương về cuộc khủng hoảng tài chính năm 2008 cũng ùa về. Đây rốt cuộc là một giải pháp sáng tạo để giải quyết cuộc khủng hoảng nhà ở, hay lại là một vết cắt liều lĩnh lên vết sẹo cũ, có thể gây nên một cơn nhiễm trùng hệ thống mới? Để tìm ra câu trả lời, chúng ta cần gạt bỏ lớp sương mù, nhìn rõ lá bài dưới đáy của từng người chơi trên bàn.

Viên gạch đầu tiên: Sự chuyển hướng "thấu hiểu ngầm" từ phía quản lý

Lệnh của Pulte dường như bất ngờ, nhưng thực chất là bước nhấn ga đầu tiên trên một đường băng đã được dọn dẹp kỹ càng. Trước đó, chiều hướng quản lý tại Washington đã âm thầm thay đổi. Một chiến dịch "tan băng" được phối hợp nhịp nhàng đang dọn đường cho canh bạc này.

Trọng tâm của sự thay đổi nằm ở việc gỡ bỏ hệ thống các rào cản trước đây. Vào đầu năm 2025, ba cơ quan gồm Cục Dự trữ Liên bang (FED), Cơ quan Bảo hiểm Tiền gửi Liên bang (FDIC) và Văn phòng Kiểm soát Tiền tệ (OCC) đã cùng nhau hủy bỏ nhiều hướng dẫn hạn chế trước đây nhằm ngăn các ngân hàng tham gia vào lĩnh vực mã hóa. Những văn bản này từng là chiếc vòng kim cô khiến các ngân hàng truyền thống e ngại chạm vào thế giới mã hóa. Lời giải thích chính thức là "ủng hộ đổi mới", nhưng thị trường hiểu một cách trực tiếp hơn: đèn xanh đã bật.

Ngay sau đó, Ủy ban Chứng khoán và Giao dịch Mỹ (SEC) cũng dỡ bỏ một bức tường cao khác, bãi bỏ Thông báo Kế toán Nhân viên số 121 (SAB 121) gây tranh cãi. Quy định này từng buộc các ngân hàng phải ghi nhận tài sản mã hóa do khách hàng ủy thác vào danh mục nợ của chính mình, làm tăng đáng kể chi phí khi cung cấp dịch vụ lưu ký. Khi chướng ngại vật này bị dẹp bỏ, cánh cửa cho phép các ngân hàng quy mô lớn tiến vào lĩnh vực lưu ký mã hóa đã hoàn toàn mở rộng.

Một loạt hành động tưởng như riêng lẻ này nối tiếp nhau tạo thành một lộ trình rõ ràng: từ cho phép lưu ký, đến khuyến khích tham gia, rồi tới nay là ra lệnh cho trung tâm hệ thống tài chính tiếp nhận nó làm tài sản đảm bảo. Các cơ quan quản lý bằng một cú đấm tổ hợp đã xây dựng một "đại lộ" thông suốt, đưa tài sản mã hóa từ vùng ngoài rìa tiến thẳng vào trung tâm.

Trung tâm sân khấu: Những gã khổng lồ mang theo quá khứ

Để hiểu được sức nặng của cú nhấn ga này, ta phải nắm rõ vai trò của hai gã khổng lồ Fannie Mae và Freddie Mac – cùng với lịch sử không mấy vẻ vang của họ trong cuộc khủng hoảng năm 2008. Là những doanh nghiệp được chính phủ hỗ trợ (GSE), được Quốc hội thành lập, họ bơm dòng thanh khoản sống còn vào toàn bộ thị trường bằng cách mua và bảo lãnh các khoản vay thế chấp, tiêu chuẩn bảo lãnh của họ chính là "luật vàng" của ngành.

Và FHFA – cơ quan giám sát hai gã khổng lồ này – bản thân nó là sản phẩm của cuộc khủng hoảng 2008, với sứ mệnh cốt lõi là ngăn chặn việc lịch sử tái diễn. Điều này tạo nên mâu thuẫn kịch tính nhất hiện nay: một tổ chức sinh ra để "giảm rủi ro", giờ lại ra lệnh cho đối tượng mình quản lý ôm lấy một tài sản nổi tiếng về độ rủi ro cao. Điều này chẳng khác nào bắt một bệnh nhân vừa khỏi bệnh nặng thử một loại thuốc mới mạnh mẽ nhưng thành phần chưa rõ ràng. Trong bối cảnh vị tân giám đốc Pulte nổi tiếng cứng rắn thúc đẩy, nỗi lo ngại của thị trường là hoàn toàn có căn cứ.

Bộ xương domino: Rủi ro cá nhân biến thành cơn bão hệ thống như thế nào?

Trước khi hai gã khổng lồ được đẩy lên bàn, một thị trường cho vay "ngách" phục vụ người sở hữu tiền mã hóa đã tồn tại. Các công ty fintech như Milo, Figure hoạt động rất đơn giản: người vay dùng lượng tài sản mã hóa vượt xa khoản vay làm tài sản đảm bảo để lấy tiền mua nhà. Rủi ro lớn nhất của mô hình này nằm ở "lệnh bổ sung ký quỹ" (Margin Call): nếu thị trường lao dốc, người vay không thể nộp thêm tài sản, tài sản đảm bảo sẽ bị thanh lý. Rủi ro lúc này bị giới hạn chặt chẽ trong phạm vi hẹp giữa người cho vay và người đi vay.

Tuy nhiên, một khi Fannie Mae và Freddie Mac tham gia, một kịch bản quen thuộc và đáng lo ngại lại bắt đầu diễn ra. Con đường dẫn đến cuộc khủng hoảng 2008 chính là bắt nguồn từ việc đóng gói và khuếch tán rủi ro. Năm đó, các ngân hàng gói hàng loạt khoản vay dưới chuẩn chất lượng kém thành chứng khoán trông an toàn (MBS), bán ra toàn cầu nhờ bảo lãnh của hai gã khổng lồ, cuối cùng không ai biết rủi ro thực sự nằm ở đâu, cho đến khi cả tòa nhà sụp đổ.

Giờ đây, ta dễ dàng hình dung một cảnh tương tự: các ngân hàng phát hành khoản vay được đảm bảo bằng tài sản mã hóa, sau đó bán lại cho Fannie Mae và Freddie Mac, rồi hai bên này tiếp tục đóng gói thành "chứng khoán được hỗ trợ bởi thế chấp mã hóa" (CMBS), dựa vào sự bảo lãnh ngầm của chính phủ, chảy vào các quỹ hưu trí, công ty bảo hiểm và nhà đầu tư toàn cầu. Khi loại rủi ro vốn thuộc về cá nhân này được khuếch đại và tiêm vào toàn bộ hệ thống tài chính, vòng phản hồi tiêu cực mà Fed từng cảnh báo có thể bị kích hoạt. Lệnh của FHFA đang cố gắng kết nối trò chơi đầu cơ trong phạm vi nhỏ này vào cơ sở hạ tầng nhà ở quốc gia, mức độ canh bạc thì không cần nói cũng thấy rõ.

Thuốc giải hay chất độc: Cuộc va chạm của hai viễn cảnh tương lai

Về chính sách này, phe ủng hộ và phe phản đối vẽ nên hai tương lai hoàn toàn khác biệt.

Một bên coi đây là "ý tưởng thiên tài" để giải quyết cuộc khủng hoảng nhà ở Mỹ. Số liệu không nói dối: gần ba phần tư hộ gia đình Mỹ đang bị chặn đứng trước giá nhà cao ngất. Đồng thời, một nhóm đông đảo người sở hữu tiền mã hóa – chủ yếu là giới trẻ – đang hình thành, họ nắm giữ khối tài sản kỹ thuật số khổng lồ nhưng cũng gặp khó khăn trong việc "tậu nhà". Cốt lõi của chính sách này chính là xây một cây cầu, nối nhóm người "giàu tài sản, nghèo tiền mặt" này với nhu cầu nhà ở thiết yếu của họ.

Nhưng với phe kia, đây chỉ là bóng ma năm 2008 tái hiện. Các nhà phê bình như nhà kinh tế Nouriel Roubini luôn gọi tiền mã hóa là "bong bóng đầu cơ không có giá trị nội tại". Một quan chức Bộ Phát triển Nhà ở và Đô thị (HUD) thậm chí còn thẳng thừng: "Điều này chẳng khác nào đưa một loại chứng khoán phi quản lý khác vào thị trường nhà ở, như thể năm 2008 chưa từng xảy ra vậy". Họ cho rằng, hành động này trong thị trường tăng giá chỉ làm nóng thêm thị trường bất động sản, còn trong thị trường giảm giá, việc thanh lý bắt buộc sẽ đồng thời đánh vào cả thị trường mã hóa lẫn bất động sản, tạo thành vòng xoáy suy giảm chết người. Điều đáng lo ngại hơn nữa là trong bối cảnh nguồn cung nhà ở vốn đã căng thẳng, sự đổ bộ của lực lượng mua mới sẽ gần như chắc chắn đẩy giá nhà toàn thị trường lên cao, tạo ra một khoảng cách giàu nghèo mới.

Những câu hỏi vẫn bỏ ngỏ

Lệnh của Pulte chỉ mới là phát súng khai màn, thách thức thực sự nằm ở vô số chi tiết phía trước vạch đích. Một loạt câu hỏi then chốt vẫn chưa được giải đáp: loại tiền mã hóa nào đủ điều kiện làm tài sản đảm bảo? Làm sao định giá tài sản biến động 24/7 này theo thời gian thực? Tỷ lệ "chiết khấu" (haircuts) để phòng ngừa rủi ro sẽ là bao nhiêu?

Điều thú vị là giữa tất cả sự ồn ào, hai nhân vật chính của câu chuyện – Fannie Mae và Freddie Mac – lại giữ im lặng đầy ẩn ý. Chính điều này minh chứng cho tính chất chính trị mang tính áp đặt từ trên xuống của chỉ đạo này. Họ nhận ra mình bị cuốn vào một cuộc "đua vũ trang" về công nghệ và quản lý rủi ro, buộc phải nhanh chóng xây dựng hệ thống kiểm soát rủi ro sánh ngang với các công ty fintech linh hoạt. Đối với bất kỳ tổ chức quan liêu khổng lồ nào, đây đều là một thách thức to lớn.

Lệnh của FHFA chắc chắn là một mốc phân chia. Nó đánh dấu thời điểm giao thoa của một chương trình nghị sự chính trị rõ ràng, một môi trường quản lý mới được nới lỏng, và quán tính khổng lồ của hệ thống tài chính nhà ở Mỹ. Thị trường bất động sản, một trong những lĩnh vực cốt lõi nhất của nền kinh tế Mỹ, đã chính thức được chỉ định là chiến trường tiếp theo cho sự hòa nhập giữa tài sản kỹ thuật số và thế giới truyền thống.

Hành động này nâng vai trò của tiền mã hóa từ một mặt hàng đầu cơ ngoài lề trở thành nền tảng tiềm năng để xây dựng tài sản và hiện thực hóa Giấc mơ Mỹ. Tương lai là phúc hay họa, là bước nhảy vọt phi thường về tính bao trùm tài chính hay lại là bản diễn tập cho sự bất ổn hệ thống, sẽ hoàn toàn phụ thuộc vào những kế hoạch triển khai đầy "quỷ dữ trong chi tiết" sắp được ban hành. Lần này, cả thế giới sẽ dõi theo, xem nước Mỹ có rút ra được bài học từ lịch sử năm 2008 hay không. Câu chuyện, mới chỉ vừa bắt đầu.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News