JPMorgan khởi động thí điểm "tiền gửi được mã hóa" JPMD: Tự nhận vượt trội hơn tiền ổn định, triển khai thử nghiệm định hướng tổ chức

Tuyển chọn TechFlowTuyển chọn TechFlow

JPMorgan khởi động thí điểm "tiền gửi được mã hóa" JPMD: Tự nhận vượt trội hơn tiền ổn định, triển khai thử nghiệm định hướng tổ chức

JPMD được triển khai trên chuỗi khối Base do Coinbase hỗ trợ, sẽ thử nghiệm trong vài tháng tới và tương lai có thể tích hợp chức năng sinh lãi.

Bài viết: Weilin, PANews

Ngày 18 tháng 6, JPMorgan Chase thông báo sẽ khởi động thử nghiệm một loại token tiền gửi có tên JPMD, được triển khai trên chuỗi khối Base do Coinbase hỗ trợ. Dự kiến trong vài ngày tới, JPMorgan Chase sẽ chuyển một khoản tiền JPMD nhất định từ ví kỹ thuật số của mình đến sàn giao dịch tiền mã hóa lớn nhất nước Mỹ - Coinbase.

Giai đoạn đầu, token này chỉ dành cho khách hàng tổ chức của JPMorgan Chase, sau đó sẽ mở rộng dần ra nhóm người dùng rộng hơn và thêm nhiều loại tiền tệ khác nếu được cơ quan quản lý Hoa Kỳ phê duyệt.

JPMD sẽ thử nghiệm trong vài tháng, tương lai có thể sinh lãi

Việc ra mắt JPMD không phải là hành động vội vàng. Ngay từ năm 2023, JPMorgan đã bắt đầu nghiên cứu tính khả thi của các token tiền gửi tại bộ phận blockchain Kinexys của mình. Đúng một ngày trước khi tin tức về việc thử nghiệm JPMD được công bố, bên ngoài phát hiện ngân hàng này đã nộp đơn đăng ký nhãn hiệu "JPMD", với phạm vi bao gồm các chức năng như giao dịch tài sản mã hóa, thanh toán, lưu ký. Thời điểm đó, giới quan sát từng suy đoán rằng đây có thể là tín hiệu cho thấy JPMorgan đang tiến vào thị trường stablecoin.

Tuy nhiên, thay vì phát hành stablecoin, JPMorgan nhấn mạnh rằng “token tiền gửi” là một phương án thay thế an toàn và được kiểm soát tốt hơn.

Theo chia sẻ của Naveen Mallela, đồng Giám đốc Toàn cầu của bộ phận blockchain Kinexys thuộc JPMorgan Chase trong phỏng vấn với Bloomberg, việc phát hành và chuyển nhượng token sẽ diễn ra trên chuỗi công cộng Base – liên kết với Coinbase – và được định giá bằng đô la Mỹ. Trong tương lai, khách hàng tổ chức của Coinbase sẽ có thể sử dụng loại token tiền gửi này để giao dịch. Ông bổ sung rằng JPMorgan dự kiến vận hành thử nghiệm này trong vài tháng, và sau khi nhận được sự chấp thuận từ cơ quan quản lý, sẽ mở rộng dần sang các nhóm người dùng và loại tiền tệ khác.

Mallela nói: "Từ góc độ tổ chức, token tiền gửi là lựa chọn ưu việt hơn so với stablecoin. Bởi chúng dựa trên hệ thống ngân hàng dự trữ một phần, và theo chúng tôi đánh giá thì khả năng mở rộng sẽ cao hơn." Ông chỉ ra rằng, các token tiền gửi như JPMD trong tương lai có thể mang lại lợi tức và thậm chí có thể được bảo hiểm tiền gửi, những đặc điểm mà các stablecoin phổ biến hiện nay thường thiếu.

Thử nghiệm JPMD cho thấy ngân hàng này đang mở rộng phạm vi sử dụng sản phẩm tài sản kỹ thuật số ra ngoài hệ thống nội bộ. JPMorgan luôn dẫn đầu trong việc thúc đẩy ứng dụng công nghệ blockchain tại Phố Wall, hiện đang vận hành một mạng lưới có tên Kinexys Digital Payments (trước đây là JPM Coin), cho phép khách hàng doanh nghiệp chuyển đổi đô la Mỹ, euro và bảng Anh từ tài khoản ngân hàng của họ.

Theo Bloomberg đưa tin, JPMorgan cho biết sau khi khối lượng giao dịch trên mạng lưới này tăng gấp mười lần trong năm ngoái, hiện nay trung bình mỗi ngày xử lý hơn 2 tỷ USD. Tuy nhiên, con số này vẫn chỉ chiếm một phần rất nhỏ trong tổng khối lượng giao dịch khoảng 10 nghìn tỷ USD mà bộ phận thanh toán của ngân hàng xử lý mỗi ngày.

Mallela cho biết JPMorgan sẽ tiếp tục vận hành và mở rộng mạng lưới Kinexys Digital Payments, nhưng ban đầu đối tượng người dùng của JPMD có thể khác biệt, và dự kiến JPMD sẽ được ưa chuộng hơn bởi các khách hàng tìm kiếm phương án thay thế cho stablecoin nhưng được hậu thuẫn bởi ngân hàng thương mại.

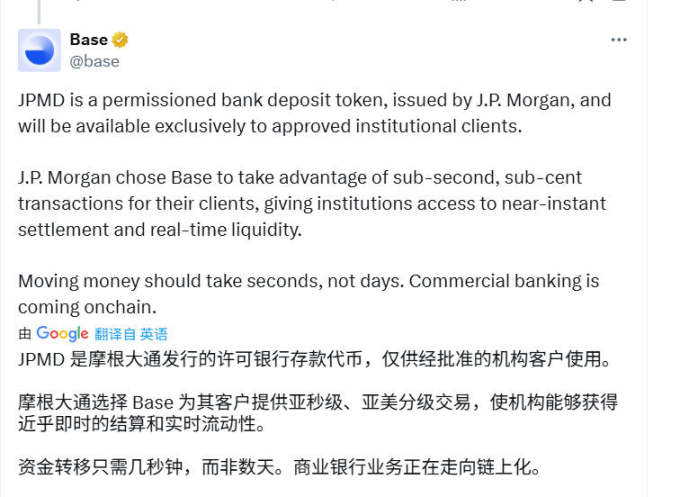

Thử nghiệm JPMD cũng góp phần thúc đẩy sự phát triển của Base. "Việc chuyển tiền nên được tính bằng giây chứ không phải bằng ngày," Base viết trong một thông báo trên nền tảng X ngày 18 tháng 6, "Các ngân hàng thương mại đang lên chuỗi."

Mặc dù JPMD được thiết kế để hoạt động trên chuỗi công cộng, Mallela khẳng định nó vẫn sẽ là một token có kiểm soát quyền hạn, chỉ dành riêng cho khách hàng tổ chức của JPMorgan Chase.

Thị trường stablecoin "quá đông đúc"? Sự khác biệt giữa token tiền gửi JPMD và stablecoin là gì?

Cùng thời điểm, một quan chức cấp cao khác của JPMorgan Chase phát biểu tại hội nghị DigiAssets 2025 ngày 17 tháng 6 cho biết bà cảm thấy lo ngại trước thị trường stablecoin "quá tải".

"Tôi chỉ nghĩ rằng, với tư cách là một ngành công nghiệp, tất cả chúng ta cần lùi lại một bước, tự hỏi liệu cuối cùng chúng ta có khiến thị trường trở nên quá đông đúc hay gây ra thêm sự phân mảnh, khi mỗi công ty đều chọn phát hành riêng một loại (stablecoin)," Emma Lovett, Giám đốc điều hành của JPMorgan Chase, phát biểu tại hội nghị ở London. Bà phụ trách các công việc liên quan đến công nghệ sổ cái phân tán (DLT) và tín dụng thị trường của công ty.

Bà cho rằng hiện tại thị trường "đang ở đỉnh cao của cơn sốt stablecoin". Nhưng bà nhận định: "Rất thú vị khi nhìn xem hai hoặc ba năm nữa thị trường sẽ phát triển ra sao, ví dụ ai đã phát hành stablecoin riêng, và ai đang sử dụng loại nào."

Thực tế, trong một bản white paper được công bố vài năm trước, JPMorgan Chase đã giải thích rõ khái niệm token tiền gửi và sự khác biệt giữa nó với stablecoin. Tổ chức này cho biết sự phát triển liên tục của công nghệ blockchain trong ứng dụng thương mại đang tạo ra nhu cầu về một dạng "tương đương tiền mặt" bản địa trên blockchain – một tài sản có thể đóng vai trò là phương tiện thanh toán linh hoạt và công cụ lưu trữ giá trị trong môi trường bản địa blockchain. Cho đến nay, stablecoin chủ yếu đáp ứng nhu cầu này.

Tuy nhiên, đồng thời, token tiền gửi (Deposit Tokens) và tiền tệ kỹ thuật số ngân hàng trung ương (CBDC) đã trở thành trọng tâm trong cuộc thảo luận về hình thái tối ưu nhất của tiền kỹ thuật số trong tương lai. Trong đó, token tiền gửi là các token chuyển nhượng được phát hành trên blockchain bởi các tổ chức nhận tiền gửi được cấp phép, đại diện cho quyền yêu cầu tiền gửi của người nắm giữ đối với tổ chức phát hành. Vì token tiền gửi là hình thức mới của tiền ngân hàng thương mại, chúng tự nhiên thuộc về hệ thống ngân hàng và chịu sự giám sát, quản lý giống như các ngân hàng thương mại hiện nay.

Token tiền gửi có thể hỗ trợ nhiều trường hợp ứng dụng khác nhau, tương đương chức năng của tiền ngân hàng thương mại hiện tại, bao gồm thanh toán trong và ngoài nước, giao dịch và thanh toán bù trừ, cung cấp tài sản đảm bảo tiền mặt... Hình thức token còn cho phép các chức năng mới như lập trình được, thanh toán tức thì và nguyên tử, từ đó tăng tốc độ giao dịch và tự động thực hiện các thao tác thanh toán phức tạp.

Bản white paper này cho rằng stablecoin là một đổi mới tài chính quan trọng trong vài năm gần đây, thúc đẩy sự phát triển của hệ sinh thái tài sản kỹ thuật số. Tuy nhiên, khi hoạt động giao dịch trên chuỗi ngày càng gia tăng về quy mô và mức độ phức tạp, việc sử dụng stablecoin ở quy mô lớn có thể đặt ra những thách thức đối với ổn định tài chính, chính sách tiền tệ và trung gian tín dụng.

JPMorgan cho rằng token tiền gửi sẽ trở thành một hình thức tiền tệ được sử dụng rộng rãi trong hệ sinh thái tài sản kỹ thuật số, giống như hiện nay tiền gửi ngân hàng – dạng tiền của ngân hàng thương mại – chiếm hơn 90% lượng tiền lưu thông. Dạng token của nó sẽ được hưởng lợi từ việc kết nối với hạ tầng ngân hàng truyền thống và các biện pháp bảo vệ quản lý hiện có, những thứ vốn đã hỗ trợ vận hành ổn định tiền gửi ngân hàng thương mại.

Tóm lại, token tiền gửi là một loại tiền kỹ thuật số chuyển nhượng được, đại diện cho quyền yêu cầu tiền gửi tại ngân hàng thương mại. Về bản chất, nó là phiên bản kỹ thuật số của khoản tiền mà khách hàng gửi trong tài khoản. Nó khác với stablecoin – loại token neo giá với tiền pháp định, thường được đảm bảo 1:1 bằng một rổ chứng khoán (như trái phiếu chính phủ hoặc các tài sản thanh khoản cao khác).

Luật GENIUS được Thượng viện thông qua, sẽ thúc đẩy việc áp dụng stablecoin

Đợt bùng nổ stablecoin hiện nay phần lớn nhờ vào sự thúc đẩy của Đạo luật GENIUS tại Hoa Kỳ – một đạo luật song đảng nhằm xây dựng khung quản lý cho stablecoin và tài sản kỹ thuật số. Đồng thời, việc Circle – đơn vị phát hành USDC – lên sàn niêm yết cũng góp phần tạo đà.

Ngày 18 tháng 6, Thượng viện Hoa Kỳ đã thông qua Đạo luật Quản lý Stablecoin GENIUS Act với 68 phiếu thuận và 30 phiếu chống, và dự luật sẽ được chuyển sang Hạ viện để xem xét. Đạo luật này xác lập khung quản lý liên bang đối với stablecoin, yêu cầu dự trữ 1:1, bảo vệ người tiêu dùng và cơ chế phòng chống rửa tiền.

Tại hội nghị DigiAssets 2025 ở London, một quan chức của công ty quản lý tài sản Franklin Templeton cho rằng EU có nguy cơ trở thành "khu vực bị bỏ lại phía sau", trong khi Hoa Kỳ và châu Á đang nhanh chóng đón nhận sự phát triển của tài sản kỹ thuật số.

Nhìn chung, việc ra mắt JPMD của JPMorgan Chase không chỉ là một mốc quan trọng trong chiến lược blockchain của ngân hàng này, mà còn phản ánh xu hướng các tổ chức tài chính truyền thống đang tăng tốc khám phá hình thái thanh toán trên chuỗi trong tương lai.

Hiện tại, các công ty tài chính và công nghệ đa quốc gia như Banco Santander của Tây Ban Nha, Deutsche Bank, PayPal cũng đang thử nghiệm sử dụng công nghệ blockchain để cung cấp dịch vụ thanh toán và bù trừ hiệu quả, chi phí thấp hơn.

Trong quá trình công nghệ blockchain tiến vào hệ thống tài chính chính thống, các token tiền gửi do ngân hàng thương mại phát hành, được bảo vệ bởi khung quản lý và kết nối với hệ thống tài khoản hiện có, có lẽ sẽ trở thành tiêu chuẩn mới cho "tiền mặt trên chuỗi" ở giai đoạn tiếp theo.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News