Tổng hợp chi tiết hàng vạn chữ về lịch sử thuế quan Mỹ: Lịch sử sẽ không lặp lại, nhưng sẽ sao chép

Tuyển chọn TechFlowTuyển chọn TechFlow

Tổng hợp chi tiết hàng vạn chữ về lịch sử thuế quan Mỹ: Lịch sử sẽ không lặp lại, nhưng sẽ sao chép

Chính quyền Trump tăng thuế quan rốt cuộc là nước cờ thần thánh hay một bước đi sai lầm?

Tác giả: Citrini, nhà phân tích

Biên dịch: Felix, PANews

Do sự kiện Mỹ tăng thuế quan, nền kinh tế toàn cầu dường như rơi vào trạng thái hỗn loạn. Việc chính quyền Trump tăng thuế quan rốt cuộc là nước cờ xuất thần hay một bước đi sai lầm? Nhà phân tích Citrini đã viết bài luận từ góc nhìn lịch sử, điểm lại các sự kiện về thuế quan trong quá khứ để từng bước phân tích tình hình kinh tế tương lai. Dưới đây là toàn văn nội dung.

"Đây có lẽ là một quan điểm sai lầm."

Benjamin Franklin viết năm 1781:

"Nhưng tôi nhận thấy mình thiên về quan điểm hiện đại hơn, rằng mỗi quốc gia tốt nhất nên để thương mại hoàn toàn không bị cản trở. Nhìn chung, tôi chỉ muốn chỉ ra rằng thương mại là sự trao đổi lẫn nhau các nhu yếu phẩm và tiện nghi đời sống; càng tự do, càng ít bị hạn chế thì càng thịnh vượng, và tất cả các quốc gia tham gia vào đó càng hạnh phúc. Những hạn chế mà các quốc gia áp đặt lên thương mại dường như đều được thực hiện nhân danh lợi ích công cộng, nhưng thực chất vì lợi ích riêng của họ."

Sau hai tuần kể từ "Ngày Giải phóng" (PANews ghi chú: Trump gọi ngày 2 tháng 4 là "Ngày Giải phóng", đồng thời công bố kế hoạch thuế quan toàn cầu), tôi dành một tuần ở Mỹ và một tuần ở Trung Quốc. Tại cả hai quốc gia này, tôi đều nói chuyện với các doanh nhân chịu ảnh hưởng từ thuế quan.

Dù là nhà nhập khẩu hay xuất khẩu, tại hai khu vực hoàn toàn khác biệt này, các doanh nghiệp tham gia buôn bán quốc tế ở mức độ khác nhau đều có một điểm chung: sự bất định.

Tại sao lại cảm thấy bất định? Một thực tế đơn giản là ngày nay hầu như mọi người đều chỉ trải nghiệm qua một thế giới ngày càng toàn cầu hóa, thương mại tương đối tự do, Mỹ là bá chủ thế giới và nắm giữ tiền tệ dự trữ.

Khi điều này bị đặt dấu hỏi, rõ ràng nhà đầu tư và doanh nghiệp đều đang tìm kiếm một khuôn khổ để ứng phó với tương lai. Với các hệ thống được xây dựng trên nền tảng "just-in-time" (JIT), chiến lược "chờ xem" là một lựa chọn chết người, nhưng ngoài ra cũng chẳng còn lựa chọn nào khác.

Ví dụ, khi trao đổi với một công ty nằm trong top 100 công ty lớn nhất Thượng Hải (xếp hạng theo kim ngạch thương mại), họ cho biết: "Hiện tại chúng tôi đáng lẽ phải gấp rút xử lý đơn hàng lễ hội. Nhưng đến nay vẫn chưa nhận được đơn nào." Bất kỳ ai không am hiểu cách vận hành hàng nhập khẩu cần lưu ý: thứ nhất, việc đặt hàng cho một sự kiện thường phải tiến hành trước tới 8 tháng. Thứ hai, chúng ta đang trải qua một chuyển biến khá lớn.

Các doanh nghiệp Trung Quốc xưa nay đều cho rằng họ có thể thích nghi với thuế quan. Trước đây, thuế quan 10% có thể khiến khách hàng yêu cầu nhà máy Trung Quốc giảm giá (điều này dễ thực hiện). Dù rõ ràng các nhà máy không thể phản ứng trước mức thuế trên 100% bằng cách giảm giá, nhưng họ tin rằng dù sau khi áp thuế, họ vẫn duy trì được lợi thế chi phí so với sản xuất nội địa Mỹ thông qua việc giảm giá. Tuy nhiên, khi không ai giao dịch, điều này trở nên vô nghĩa.

Tôi đã hơn hai năm không viết bài về lịch sử. Những bài viết này không nhất thiết mang tính hành động. Nhưng bài viết này dường như rất đúng lúc. Đôi khi, con đường duy nhất để hiểu tương lai là tìm hiểu quá khứ.

Nhiều học thuyết như trọng thương, biệt lập, bảo hộ... được đưa ra một cách tùy tiện, nhưng ít ai quan tâm đến ý nghĩa đằng sau chúng. Dù tôi không phải nhà kinh tế học, tôi là một người yêu thích lịch sử kinh tế. Hãy coi bài viết này như một bài phổ biến kiến thức, không bàn đến việc mua bán cổ phiếu gì, cũng không đưa ra đánh giá định hướng về ngoại hối, cổ phiếu hay lãi suất.

Hiểu thuế quan dưới góc nhìn lịch sử

Ngày nay, rất ít người thực sự trải nghiệm trực tiếp điều kiện kinh tế tương tự như thời điểm thuế quan hiện nay. Cuốn sách hay nhất nghiên cứu về lịch sử thuế quan Mỹ là Clashing over Commerce, cuốn sách tôi đã đọc đi đọc lại trong vài tuần qua.

Cuốn sách do Douglas Irwin – nhà sử học nổi tiếng chuyên nghiên cứu chính sách thương mại Mỹ – viết, đề xuất một khung phân tích kinh tế-chính trị học thuế quan gồm "3R".

Theo lịch sử, khung "3R" về thuế quan Mỹ:

Thu nhập (Revenue)

Thuế quan là nguồn thu chính cho chính phủ. Điều này đặc biệt đúng trong thế kỷ 19 và đầu thế kỷ 20.

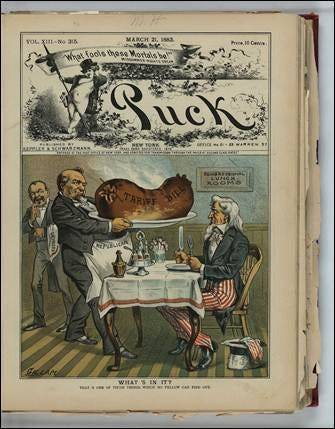

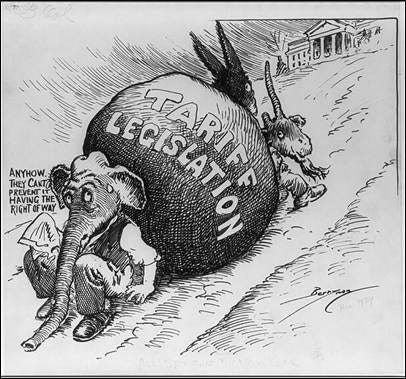

Luật thuế quan từ lâu đã bị chỉ trích là công cụ chính sách thiếu minh bạch và khó vận hành, dù chúng là nguồn tài chính chính cho chính phủ, như bức tranh biếm họa chính trị năm 1883 này thể hiện.

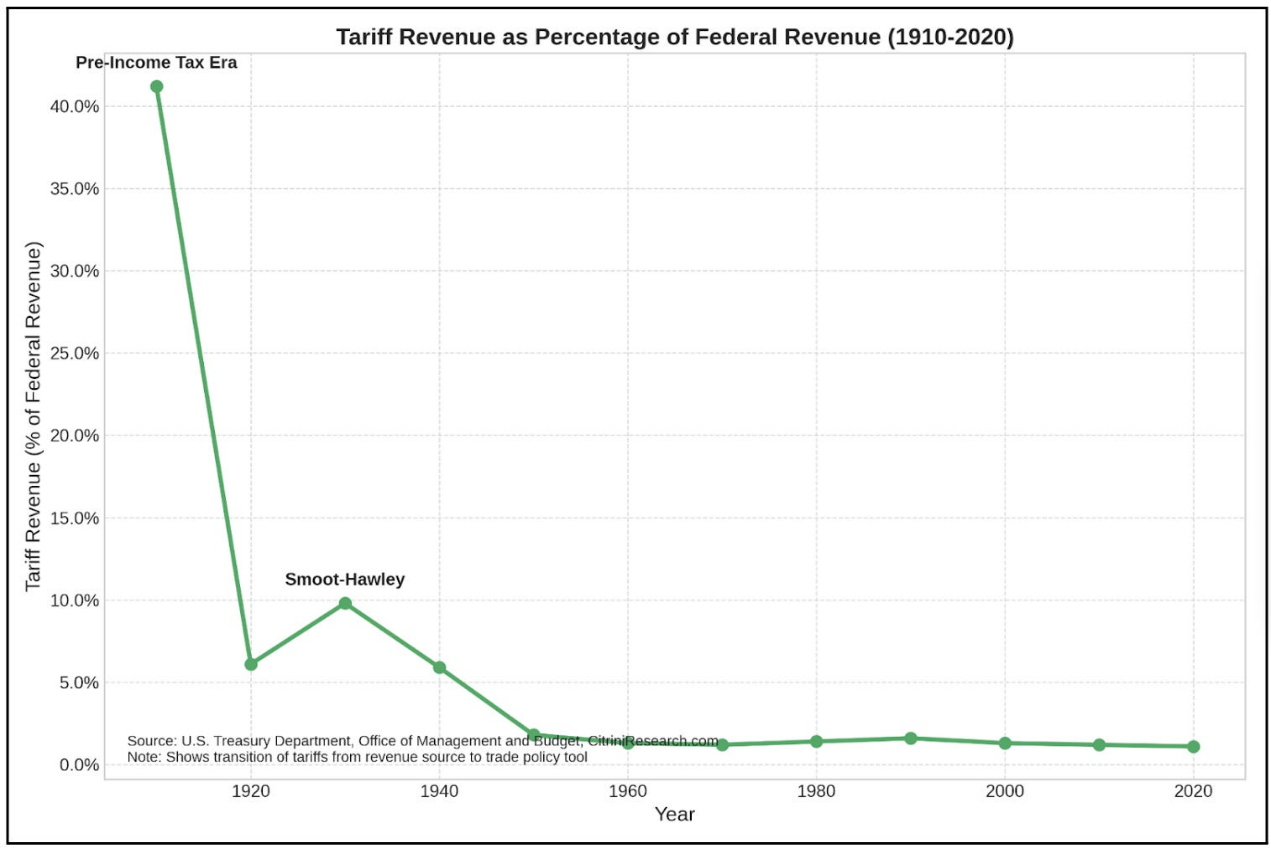

Trước khi Cục Thuế Nội bộ (IRS) thành lập (năm 1913), Mỹ chưa có thuế thu nhập cá nhân. Trong thế kỷ 19, thuế quan chiếm hơn 90% thu nhập chính phủ. Khi đó, thuế quan chủ yếu dùng để tăng thu, chứ không phải nhằm mục đích bảo hộ—đây được coi là cách dễ chấp nhận hơn để đánh thuế người dân mà không gây phản kháng. Trong một phần ba đầu thế kỷ 20, chưa đến 15% công dân Mỹ nộp thuế thu nhập. Phần còn lại gián tiếp trả bằng giá nhập khẩu đường, gỗ và len. Thuế quan là loại thuế vô hình đầu tiên: thu tại cảng, thanh toán tại quầy.

Đầu tiên, chúng là phương tiện tài trợ cho quốc gia, tránh việc thiết lập thuế nội địa có thể gây phản ứng chính trị (bài học từ các sự kiện như bạo động rượu whisky). Trong mô tả của Irwin, vấn đề thu nhập chi phối chính sách thương mại thời kỳ đầu Cộng hòa, thậm chí lập luận bảo hộ cũng phải được trình bày qua lăng kính ưu tiên thu nhập.

Hạn chế (Restriction)

Thuế quan là biện pháp bảo vệ ngành công nghiệp trong nước.

Sau Thế chiến I, thuế quan ngày càng trở thành công cụ chính trị để đáp ứng cạnh tranh nước ngoài đối với ngành nội địa — động lực bảo hộ.

Irwin chỉ ra rằng khi động lực thu nhập suy giảm (nhờ thuế thu nhập), động lực hạn chế tăng lên. Sau Thế chiến I, thuế quan ngày càng phục vụ các nhóm vận động hành lang công nghiệp hơn là Bộ Tài chính.

Đình đám (Reciprocity)

Thuế quan là quân bài mặc cả trong đàm phán thương mại quốc tế.

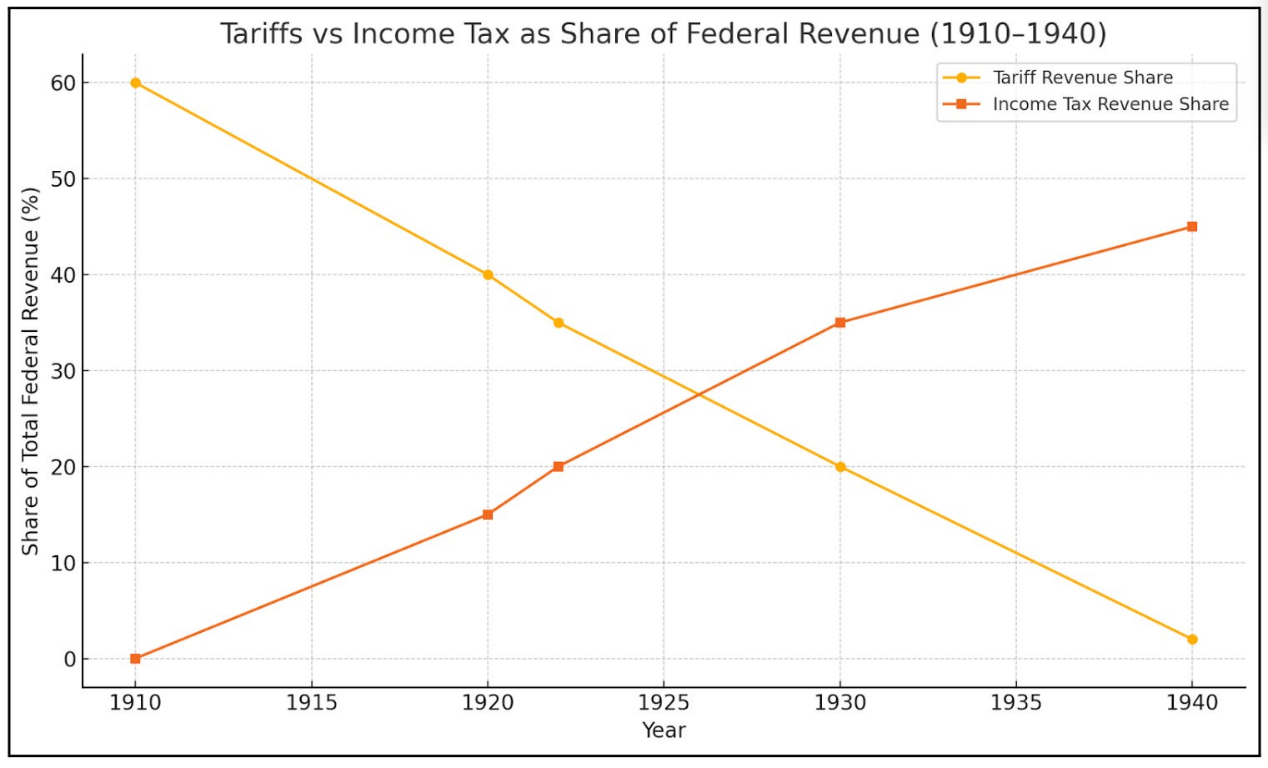

Đến năm 1934, thuế thu nhập dần thay thế thuế quan, trở thành nguồn vốn chính cho liên bang—Chính sách Mới và Thế chiến II đẩy nhanh quá trình này. Thuế quan trở thành quân bài trong đàm phán thương mại toàn cầu.

Đây chính là logic đằng sau Đạo luật Hiệp định Thương mại Đình đám năm 1934, Hiệp định chung về Thuế quan và Thương mại (GATT), và sau này là Tổ chức Thương mại Thế giới (WTO). Thời kỳ đình đám đánh dấu xu hướng tự do hóa, thoát khỏi chủ nghĩa biệt lập. Quốc gia bá chủ (Mỹ) hạ thấp thuế quan để đổi lấy cơ hội tiếp cận thị trường nước ngoài. Thuế quan không còn là rào cản, mà giống như một đòn bẩy. Các thỏa thuận ngầm nhằm buộc các nước thực hiện hạn ngạch xuất khẩu (VERs) thay thế thuế quan, cuối cùng bị thay thế bởi các hiệp định thương mại tự do quy mô lớn hơn. Điều này thúc đẩy kỷ nguyên thương mại tự do đa phương cuối thế kỷ 20 và đầu thế kỷ 21.

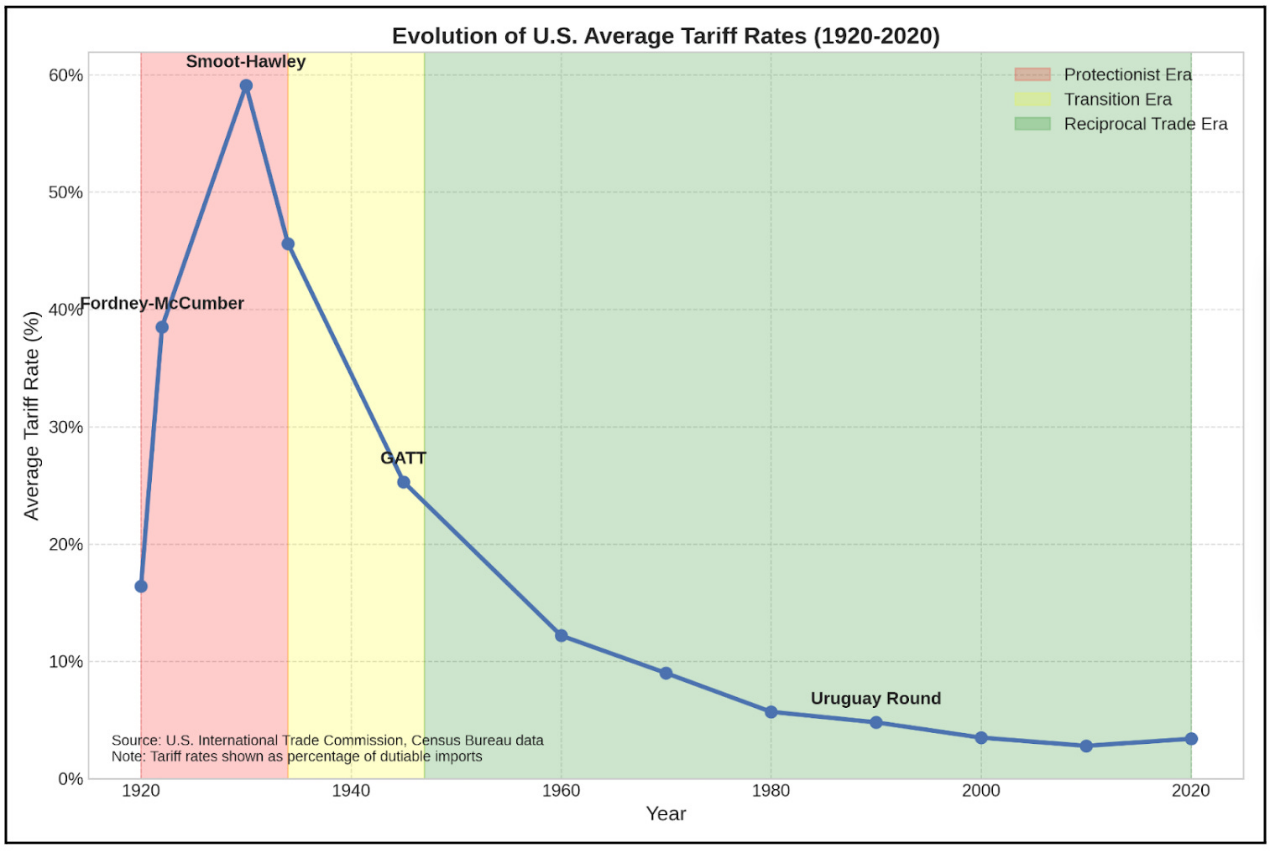

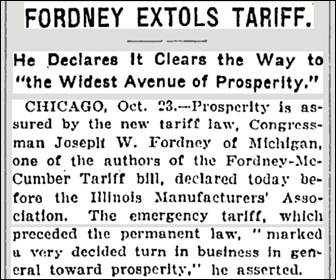

Năm 1922: Thuế quan Fordney-McCumber

Luật Thuế quan Fordney-McCumber là bản mẫu sơ khai về bảo hộ quá mức, đồng thời là trường hợp thực tế đầu tiên áp thuế quan không nhằm mục đích thu ngân sách.

Hãy tưởng tượng cảnh huy hoàng nước Mỹ sau Thế chiến I: sản lượng công nghiệp Mỹ dồi dào, nhưng nông dân ngày càng nghèo. Điều đáng lo ngại nhất lúc đó là cạnh tranh rẻ mạt từ châu Âu, nhưng châu Âu vẫn nợ Mỹ rất nhiều tiền, và do Mỹ liên tục tăng thuế quan, châu Âu hoàn toàn không thể bán gì cho Mỹ. Vì vậy, hiển nhiên là Mỹ lại tăng thuế quan lần nữa.

Năm 1921, Quốc hội thông qua đạo luật thuế khẩn cấp, sau đó là đạo luật thuế toàn diện Fordney-McCumber năm 1922, được Tổng thống Warren Harding ký.

Đạo luật này nâng mạnh thuế quan, vượt xa mức thấp của Đạo luật Thuế Underwood năm 1913, cũng cao hơn mức thuế thời Nội chiến Mỹ (tuy nhiên về số lượng hàng hóa chịu thuế, mức thuế cơ bản tương đương thời Đạo luật Thuế Payne-Aldrich năm 1909). Ngoài ra, đạo luật còn trao quyền cho tổng thống điều chỉnh mức thuế lên tới 50%, để "cân bằng chi phí sản xuất trong và ngoài nước".

Kết quả ra sao? Công nghiệp đô thị phát triển mạnh mẽ trong thập niên 1920, nhưng nông nghiệp rơi vào suy thoái kéo dài, thặng dư thương mại châu Âu cũng dần thu hẹp—họ cần thặng dư này để trả nợ vật tư Mỹ cung cấp trong chiến tranh.

Đối với giới công nghiệp Mỹ, thập niên 1920 là mười năm huy hoàng. Từ năm 1922 đến 1929, sản lượng chế tạo tăng gần 50%. Tỷ lệ thất nghiệp giảm từ 6,7% năm 1922 xuống 3,2% năm 1923. Ngành thép, hóa chất, ô tô phát triển mạnh mẽ dưới hàng rào thuế quan. Các ngành được bảo hộ mở rộng quy mô, tăng nhân công và sinh lời. Trong giai đoạn này, lợi nhuận doanh nghiệp gần như tăng gấp đôi.

Tuy nhiên, lĩnh vực nông nghiệp lại hoàn toàn ngược lại. Thu nhập nông nghiệp sụt giảm từ 22 tỷ USD năm 1919 xuống còn 13 tỷ USD năm 1922. Trong khi thành thị thịnh vượng, nông thôn Mỹ rơi vào suy thoái kéo dài suốt một thập kỷ, sớm hơn Đại suy thoái tận mười năm. Nguyên nhân là gì? Thị trường châu Âu đóng cửa do trả đũa, trong khi nông dân Mỹ tăng sản xuất trong chiến tranh giờ đối mặt với nhu cầu và giá cả sụp đổ.

Trong thập niên 1920, chủ nghĩa bảo hộ mang lại lợi ích tập trung. Nếu bạn là công nhân ngành công nghiệp đô thị, đó thực sự là thời kỳ tốt đẹp. Nếu bạn là nông dân, đây là khởi đầu của 20 năm khổ đau. Đà bảo hộ đã khởi động, và dù có người trả giá đắt, nó đã thành công ở mức độ nào đó đối với một số người.

Năm 1930: Sai lầm

Thuế quan lớn, suy thoái lớn.

Năm 1928, Herbert Hoover tràn đầy khí thế. Vị kỹ sư vĩ đại giành chiến thắng áp đảo trong bầu cử tổng thống: 444 phiếu đại cử tri so với 87 phiếu của Al Smith, ông thắng nhiều quận hơn cả Warren Harding năm 1920, và giành 58% phiếu phổ thông. Vị tổng thống "thịnh vượng" này cam kết với người dân Mỹ trong bài diễn văn nhậm chức rằng sẽ "chiến thắng hoàn toàn đói nghèo"—nhưng những lời này nhanh chóng trở thành ác mộng của ông.

Thị trường chứng khoán tăng vọt, tỷ lệ thất nghiệp thấp, người Mỹ mua xe hơi, radio và tủ lạnh với tốc độ chưa từng có. Hệ thống đảng phái thứ tư do Đảng Cộng hòa dẫn dắt (ghi chú PANews: bối cảnh chính trị Mỹ từ năm 1896 đến 1932) dường như vẫn vững chắc như xưa.

Cũng như các tiền nhiệm Cộng hòa, Hoover là người ủng hộ trung thành thuế quan bảo hộ. Trong chiến dịch tranh cử, ông tuyên bố: "70 năm qua, Đảng Cộng hòa luôn ủng hộ một biểu thuế nhằm bảo vệ đầy đủ người lao động Mỹ, công nghiệp Mỹ và nông trại Mỹ khỏi cạnh tranh nước ngoài." Ông coi việc bảo hộ thuế quan, đặc biệt là bảo hộ nông nghiệp, là nền tảng chương trình kinh tế của mình.

Là Bộ trưởng Thương mại dưới chính quyền Harding và Coolidge, Hoover hình thành một tư tưởng bảo hộ rõ ràng: Mỹ nên giới hạn nhập khẩu chủ yếu ở những sản phẩm trong nước không thể sản xuất. Đây không phải là bước đi cực đoan, mà là đỉnh cao truyền thống Cộng hòa McKinley, là sự nối dài tự nhiên tư tưởng chính thống kinh tế hệ thống đảng thứ tư.

Hoover lấy "thành công" của Luật Thuế Fordney-McCumber (kể từ khi luật được thông qua, tổng kim ngạch nhập khẩu Mỹ đã tăng) làm bằng chứng, cho rằng Mỹ có thể vừa bảo vệ công nghiệp nội địa vừa mở rộng bán hàng tại Canada. Năm 1926, ông viết: "Xét đến triển vọng rộng lớn của thương mại chúng ta, chúng ta có thể bỏ qua lo ngại rằng tăng thuế quan sẽ cắt giảm mạnh tổng kim ngạch nhập khẩu của chúng ta, từ đó phá hủy khả năng mua sản phẩm từ chúng ta của các nước khác." Trong một bài diễn văn tranh cử năm 1928, ông nói: "Lập luận cho rằng chúng ta không thể vừa có thuế quan bảo hộ vừa có thương mại đối ngoại tăng trưởng là vô căn cứ. Hiện nay, chúng ta có cả hai."

Sau đó đến "Thứ Năm đen tối" 24 tháng 10 năm 1929, rồi "Thứ Ba đen tối" năm ngày sau đó, giá trị thị trường chứng khoán bốc hơi hơn 30 tỷ USD, gần gấp đôi số tiền Mỹ chi tiêu trong Thế chiến I. Thập kỷ phồn hoa kết thúc đột ngột. Trong biến động, đàm phán thuế quan không những không lắng dịu mà còn leo thang dữ dội hơn:

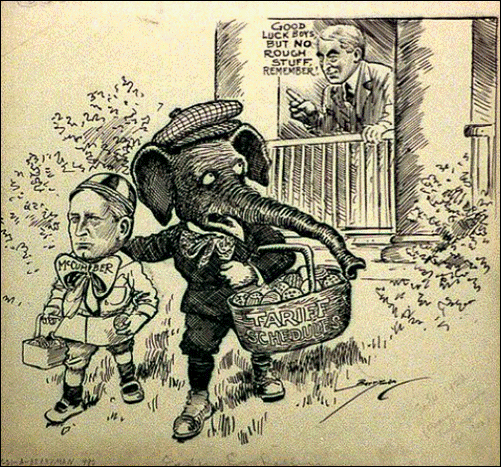

Trước chấn động kinh tế, Quốc hội không những không xem xét lại đạo luật thuế quan mà còn đi xa hơn. Dự luật thuế nông nghiệp ban đầu phát triển thành Đạo luật Thuế Smoot-Hawley như hiện nay, được đặt tên theo hai tác giả chính—Thượng nghị sĩ Reed Smoot bang Utah và Hạ nghị sĩ Willis C. Hawley bang Oregon. Dự luật ban đầu nhằm cứu trợ nông dân, cuối cùng trở thành quái vật bảo hộ công nghiệp.

Một biện pháp định hướng ban đầu nhằm bảo vệ nông dân Mỹ phát triển thành một cuộc hỗn chiến bảo hộ. Trong quá trình Quốc hội xem xét từ năm 1929 đến đầu năm 1930, số lượng ngành được bảo hộ tăng theo cấp số mũ. Cuối cùng, đạo luật nâng thuế quan đối với hơn 20.000 mặt hàng nhập khẩu, đạt mức thuế cao nhất trong lịch sử Mỹ kể từ "biểu thuế tai tiếng" năm 1828.

Tranh biếm họa miêu tả con voi Cộng hòa kiệt sức ngồi giữa đường, tựa vào tảng đá mang biển hiệu "Dự luật thuế"

Thị trường không chấp nhận điều này. 1028 nhà kinh tế học, dù sau này bất đồng về cách thoát khỏi khủng hoảng kinh tế Đại suy thoái, nhưng đều thống nhất ở một điểm—nếu đạo luật được thông qua, đó sẽ là thảm họa.

Họ viết thư gửi Hoover, van nài ông phủ quyết đạo luật:

Tin trang nhất ngày 8 tháng 5 năm 1930

Thomas Lamont, đối tác J.P. Morgan, sau này nhớ lại: "Tôi gần như quỳ gối van nài Herbert Hoover phủ quyết đạo luật thuế quan ngu ngốc Smoot-Hawley. Đạo luật này sẽ làm trầm trọng thêm chủ nghĩa dân tộc trên toàn thế giới."

Henry Ford ở lại Nhà Trắng suốt đêm, cố thuyết phục Hoover rằng đạo luật thuế quan này sẽ gây thiệt hại kinh tế nghiêm trọng.

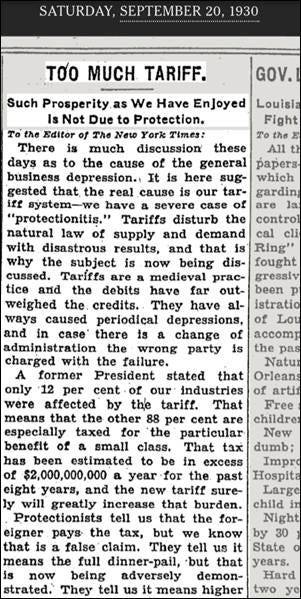

Tuy nhiên, ngày 17 tháng 6 năm 1930, Hoover vẫn ký đạo luật, dù tự sát chính trị không xảy ra ngay lập tức, nhưng hành động này đã đủ. Mức độ ghét bỏ đạo luật thuế quan tăng nhanh chóng, điều này thể hiện rõ qua lượng thư bạn đọc dày đặc trên tờ New York Times:

Rồi chuyện gì xảy ra tiếp theo thì ai cũng biết: hơn 25 quốc gia thực hiện trả đũa. Thương mại toàn cầu sụp đổ.

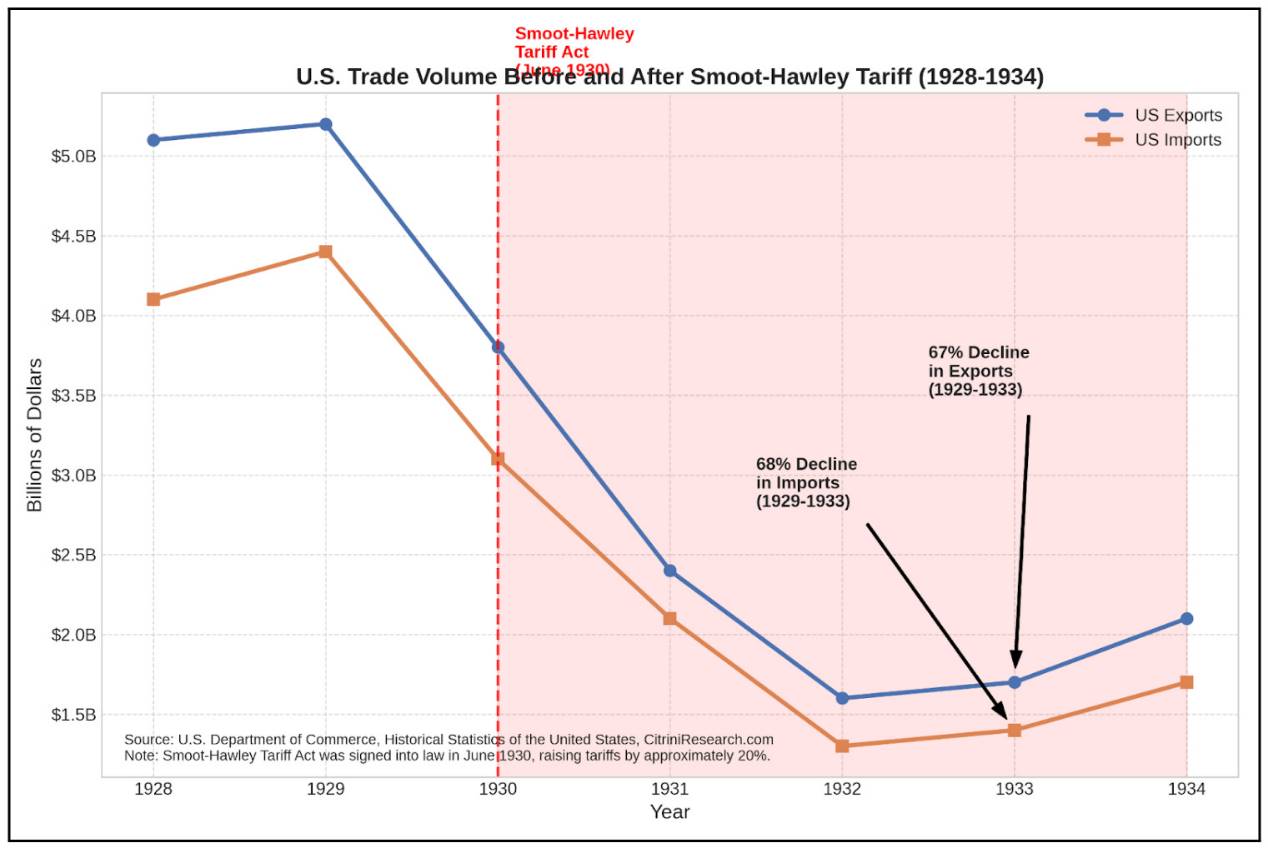

Nhập khẩu Mỹ năm 1929 là 4,4 tỷ USD, đến năm 1932 giảm xuống còn 1,3 tỷ USD. Cùng kỳ, xuất khẩu giảm từ 5,4 tỷ USD xuống còn 1,6 tỷ USD. Từ năm 1929 đến 1934, kim ngạch thương mại thế giới giảm khoảng hai phần ba.

Sự sụp đổ thị trường chứng khoán năm 1929 gây ra suy thoái kinh tế, còn thuế quan khiến suy thoái này trở thành Đại suy thoái.

Ban đầu chỉ là cú sốc tài chính, nhưng sau đó phát triển thành khủng hoảng hệ thống, vì chính sách—đặc biệt là Đạo luật Thuế Smoot-Hawley—trong khi nhu cầu giảm, lại bóp nghẹt nguồn cung.

Đúng như các nhà kinh tế học dự đoán, người tiêu dùng và doanh nghiệp Mỹ phải trả giá. Thuế quan có thể bảo vệ một số việc làm trong ngành cụ thể, nhưng do đẩy giá nguyên liệu nhập khẩu lên cao và đóng cửa thị trường nước ngoài đối với hàng xuất khẩu Mỹ, chúng phá hủy nhiều việc làm hơn.

Đảng Dân chủ nhận ra thảm họa này, nên trong bầu cử giữa nhiệm kỳ 1930 đã lấy cải cách thuế quan làm cương lĩnh tranh cử then chốt—lần đầu tiên họ kiểm soát cả hai viện Quốc hội kể từ năm 1918. Roosevelt nói về Đạo luật Smoot-Hawley: "Nó buộc các nước trên thế giới dựng lên các hàng rào thuế quan cao đến mức thương mại thế giới đang giảm gần như biến mất."

Kết cục rõ ràng: Đạo luật Smoot-Hawley thất bại hoàn toàn.

Sự khác biệt giữa thuế quan năm 1922 và năm 1930?

Đầu tiên là điểm xuất phát: Luật Thuế Fordney-McCumber được thực thi trong bối cảnh tăng trưởng kinh tế toàn cầu tương đối, đặc biệt là tại Mỹ. Thập kỷ phồn hoa che giấu nhiều bất cập của nó. Còn Đạo luật Smoot-Hawley được thông qua sau sự sụp đổ thị trường chứng khoán năm 1929, khi nhu cầu toàn cầu đã bắt đầu suy giảm. Nó làm tình hình tồi tệ thêm. Về mặt bảo hộ, thuế quan là chất xúc tác suy thoái, nhưng chúng vẫn cần một điểm châm ngòi.

Năm 1922, niềm tin doanh nghiệp và người tiêu dùng cao, tín dụng dồi dào, môi trường tài chính thoải mái. Đến năm 1930, tình trạng ngân hàng sụp đổ, giá cổ phiếu giảm mạnh, tín dụng thắt chặt đã phổ biến. Lúc này Đạo luật Smoot-Hawley ra đời, nâng mạnh thuế suất, bao gồm tới 20.000 mặt hàng, rõ ràng là đổ thêm dầu vào lửa, cho thấy chính phủ thực hiện chính sách điên rồ vào thời điểm then chốt, khiến nhà đầu tư càng thêm hoảng sợ, lo ngại bảo hộ leo thang hơn nữa.

Thứ hai, các biện pháp trả đũa. Luật Thuế Fordney-McCumber gây ra một số trả đũa hạn chế (ví dụ như Pháp năm 1928, hoặc một số nước châu Âu áp thuế chọn lọc), nhưng thương mại toàn cầu vẫn mở rộng trong thập niên 1920. Người ta dễ dàng đo lường tác động kinh tế trực tiếp từ tổn hại do Đạo luật Smoot-Hawley gây ra—nâng mức thuế trung bình đối với hàng nhập khẩu chịu thuế của Mỹ lên 59,1%, mức cao nhất kể từ năm 1830. Nhưng thảm họa thực sự không phải do bản thân thuế quan, mà do các hành động trả đũa toàn cầu mà nó kích hoạt.

Canada khi đó là đối tác thương mại lớn nhất của Mỹ, trước đây chưa thực hiện trả đũa lớn trước việc Mỹ tăng thuế. Luật Fordney-McCumber năm 1922 nâng thuế đối với lúa mì, bò và sữa—các mặt hàng xuất khẩu quan trọng của Canada, nhưng các nhà sản xuất Canada cho rằng đây chỉ là mức hồi phục về thời kỳ trước Thế chiến I, vẫn có thể chấp nhận được.

Đạo luật Smoot-Hawley thì khác. Khi kinh tế toàn cầu suy thoái ngày càng nghiêm trọng, ngành xuất khẩu Canada đã bị tổn thương nặng. Tháng 7 năm 1930, vừa thông qua Đạo luật Smoot-Hawley, chính phủ tự do Canada đã thua trong bầu cử trước lãnh đạo bảo thủ Richard Bennett. Bennett thực hiện lời hứa tranh cử, dùng biện pháp tăng thuế để "cưỡng bức" mở cửa thị trường thế giới. Ép một nước vào đường cùng, phản ứng của họ sẽ càng khó dự đoán.

Tháng 9 năm 1930, Canada nâng mạnh thuế đối với 16 sản phẩm Mỹ, chiếm khoảng 30% xuất khẩu Mỹ sang Canada. Canada còn chưa dừng lại, mà còn đàm phán các hiệp định thương mại ưu đãi với các nước Khối thịnh vượng chung khác, làm suy yếu thêm tính cạnh tranh của hàng xuất khẩu Mỹ.

Các hành động trả đũa không dừng ở Canada. Đến năm 1932, ít nhất 25 quốc gia đã thực hiện các biện pháp trả đũa đối với hàng hóa Mỹ. Tây Ban Nha ban hành "thuế Veith" đặc biệt nhắm vào ô tô và lốp xe Mỹ. Thụy Sĩ tẩy chay sản phẩm Mỹ. Pháp và Ý áp hạn ngạch đối với hàng hóa Mỹ. Anh từ bỏ chính sách tự do thương mại truyền thống, cũng áp dụng các biện pháp bảo hộ. Điều này khiến tình hình xấu đi liên tục, thương mại toàn cầu đình trệ do bất định và các chính sách trả đũa leo thang liên tục.

Thứ ba, tình hình tài chính toàn cầu. Năm 1922, Mỹ vẫn là một quốc gia chủ nợ đang lên, nhưng chế độ bản vị vàng chưa được phục hồi hoàn toàn, nhiều nước vẫn đang phục hồi sau Thế chiến I. Khi đó chưa có hệ thống tài chính toàn cầu tích hợp chặt chẽ. Tuy nhiên, đến năm 1930, chế độ bản vị vàng đã được thiết lập lại trên toàn cầu. Mối liên hệ giữa thương mại quốc tế và dòng vốn nợ chặt chẽ hơn nhiều.

Cuối cùng, về mặt biểu tượng, Luật Thuế Fordney-McCumber dù là chính sách tồi, nhưng cũng nằm trong dự liệu. Kể từ Nội chiến Mỹ, thuế quan luôn là điều bình thường tại Mỹ, nhiều đối tác thương mại cho rằng Fordney-McCumber chỉ là trở lại mức trước Thế chiến I. Tuy nhiên, Đạo luật Smoot-Hawley bị coi là hành động leo thang vào thời điểm toàn cầu rõ ràng mong manh. Nó cho thấy Mỹ, khi đã củng cố vị thế chủ nợ, đang chuyển sang nền kinh tế hướng nội. Nó làm suy yếu niềm tin vào phối hợp toàn cầu, và có thể thúc đẩy nhiều nước từ bỏ chế độ bản vị vàng không lâu sau đó.

Thị trường và các nhà hoạch định chính sách giải mã đạo luật Smoot như không chỉ là vấn đề thuế quan, mà còn là một thế giới quan: biệt lập, hỗn loạn và phi lý. Sự bất định kìm hãm đầu tư kinh doanh.

Đây là thảm họa độc đáo và chưa từng có trong thời đại chính sách thương mại bảo hộ, mở đường cho việc Roosevelt đắc cử. Roosevelt nhanh chóng bãi bỏ thuế quan và thông qua Đạo luật Hiệp định Thương mại Đình đám (RTAA).

Năm 1934: RTAA—Bắt đầu thời kỳ đình đám

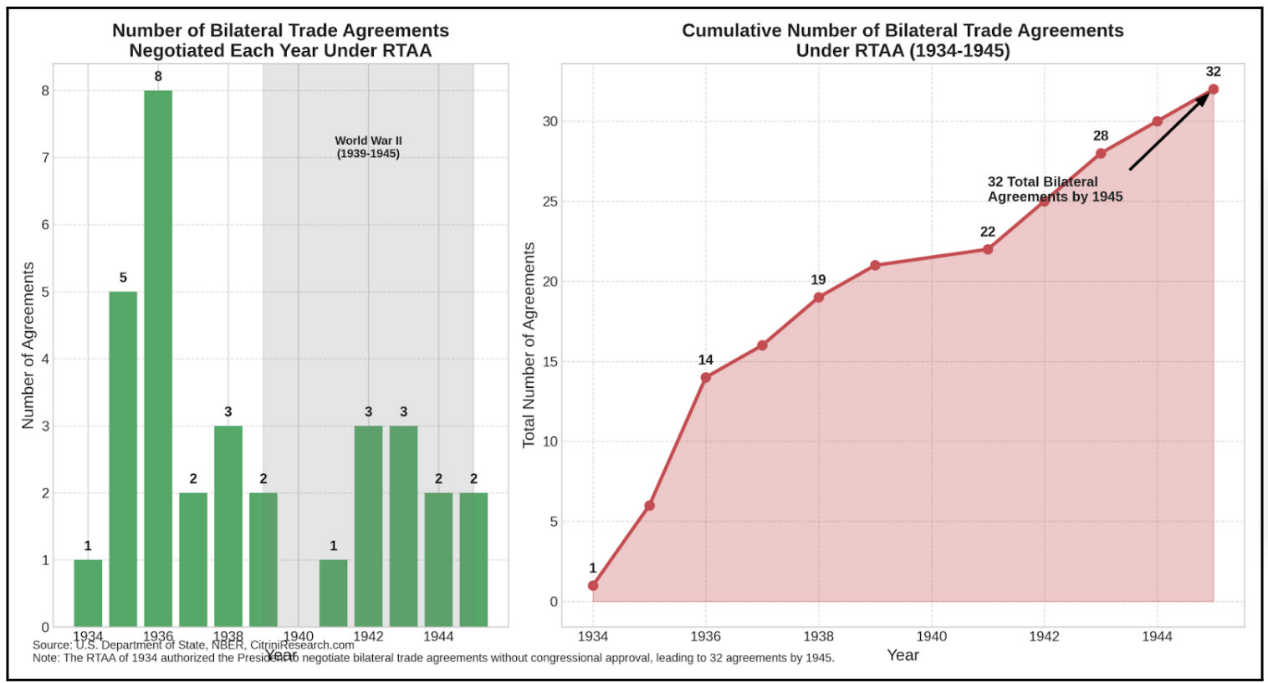

Sau thảm họa bảo hộ do Đạo luật Smoot-Hawley gây ra, chính sách thương mại Mỹ đứng trước ngã ba đường. Việc ban hành Đạo luật Hiệp định Thương mại Đình đám năm 1934 đánh dấu việc chuyển giao quyền hoạch định chính sách từ Quốc hội sang hành pháp, mở ra quá trình chuyển đổi từ "hạn chế" sang "đình đám". Biến đổi thể chế này thay đổi căn bản cách hoạch định chính sách thương mại, và đặt nền móng cho hệ thống thương mại tự do hơn sau Thế chiến II.

Lịch sử thương mại quốc tế hiện đại bắt đầu với Cordell Hull, chính trị gia Dân chủ bang Tennessee, sau này trở thành Ngoại trưởng Mỹ tại vị lâu nhất. Xuất thân từ miền Nam nông nghiệp phát triển, điều này ảnh hưởng sâu sắc đến quan điểm của ông về thuế quan và thương mại. Khác với các đồng nghiệp miền Bắc cố gắng bảo hộ công nghiệp, Hull hiểu rõ thuế quan cao sẽ gây hại cho xuất khẩu nông sản.

Ký kết Hiệp định Thương mại Mỹ-Canada. (Hàng trước, từ trái sang): Cordell Hull, W.L. Mackenzie King, Franklin Roosevelt, Washington D.C., Mỹ

Ngày 16 tháng 11 năm 1935

Hiểu biết của Hull về mặt quốc tế trong thương mại hình thành dần dần. Sau này ông hồi tưởng, trước khi làm việc tại Washington, ông "từng trực tiếp trải nghiệm các cuộc chiến thuế quan khốc liệt—nhưng những cuộc chiến này đều diễn ra trong nước, tranh luận về việc thuế cao hay thấp tốt hơn cho nội địa. Rất ít người nghĩ đến ảnh hưởng của chúng đối với các nước khác."

Đạo luật Hiệp định Thương mại Đình đám ra đời từ đống tro tàn thất bại của Đạo luật Smoot-Hawley. Trong khi Đạo luật Smoot-Hawley, như một đạo luật bảo hộ, kích hoạt các nước áp thuế trả đũa lẫn nhau, nghiêm trọng cản trở thương mại thế giới, thì Đạo luật Hiệp định Thương mại Đình đám mở ra con đường mới cho hợp tác quốc tế. Nó giới thiệu ba khái niệm cách mạng, định hình thời đại thương mại đình đám:

-

Quyền hành pháp: Trong gần 150 năm, Quốc hội thận trọng bảo vệ quyền hiến định "quản lý thương mại với nước ngoài", dẫn đến chính sách thương mại bị chi phối bởi lợi ích địa phương. Đạo luật RTAA chuyển giao phần lớn quyền đàm phán cho tổng thống, cho phép tổng thống giảm thuế quan tới 50% mà không cần Quốc hội phê chuẩn từng khoản.

-

Cắt giảm song phương: Đạo luật cho phép đàm phán có mục tiêu với từng đối tác thương mại, tạo ra con đường chiến lược hơn cho tự do hóa thương mại, và trao cho ngành xuất khẩu vị thế ngang hàng với ngành cạnh tranh nhập khẩu tại bàn đàm phán.

-

Điều khoản tối huệ quốc: Việc giảm thuế quan đàm phán với một quốc gia sẽ tự động áp dụng cho tất cả các nước có thỏa thuận thương mại với Mỹ, tạo hiệu ứng lan tỏa, đẩy nhanh quá trình tự do hóa thương mại toàn cầu.

Dù ban đầu tập trung vào các thỏa thuận song phương, nhưng đạo luật này tạo ra một khuôn mẫu, sau này được tham chiếu cho kiến trúc thương mại quốc tế

Năm 1947: Hệ thống Bretton Woods và GATT—Các quy tắc cho một thế giới cháy rẫy

Khi Thế chiến II kết thúc, những người kiến tạo trật tự kinh tế hậu chiến tụ họp tại một khu nghỉ dưỡng ở dãy núi White, New Hampshire. Khách sạn Mount Washington ở Bretton Woods đặt tên cho hệ thống mà họ thiết kế—khung này nhằm ngăn chặn chủ nghĩa dân tộc kinh tế và bất ổn tài chính, những yếu tố chính gây ra Thế chiến II.

Hội nghị Bretton Woods tháng 7 năm 1944 tập hợp 730 đại biểu từ 44 nước Đồng minh, tiến hành đàm phán căng thẳng trong ba tuần. Hội nghị phản ánh hai tầm nhìn cạnh tranh về trật tự kinh tế hậu chiến. Một bên là nhà kinh tế học Anh John Maynard Keynes, đại diện cho Vương quốc Anh bị chiến tranh tàn phá, nay phụ thuộc vào viện trợ tài chính Mỹ. Bên kia là Harry Dexter White, đại diện cho Mỹ, hiện đã trở thành cường quốc kinh tế.

Keynes đề xuất kế hoạch "Liên minh Thanh toán Quốc tế" đầy tham vọng, sẽ thiết lập một đồng tiền toàn cầu (ông gọi là "bancor"), có thể tự động cân bằng thương mại và ngăn ngừa thặng dư hoặc thâm hụt quá mức. Kế hoạch của White bảo thủ hơn, duy trì chủ quyền tiền tệ các nước đồng thời thiết lập quy tắc ổn định tỷ giá dựa trên đồng đô la Mỹ đổi 35 USD/lượng vàng.

Kế hoạch của White cơ bản thắng thế, nhưng cũng có những nhượng bộ quan trọng trước mối lo về tính linh hoạt điều chỉnh của Keynes. Thỏa thuận cuối cùng thành lập hai tổ chức then chốt: Quỹ Tiền tệ Quốc tế (IMF), giám sát tỷ giá và cung cấp tài chính ngắn hạn cho các nước gặp khó khăn cán cân thanh toán; Ngân hàng Tái thiết và Phát triển Quốc tế (IBRD, nay là một phần của Ngân hàng Thế giới), thúc đẩy tái thiết và phát triển thông qua các khoản vay dài hạn.

Hệ thống Bretton Woods là sự thỏa hiệp giữa sự cứng nhắc của chế độ bản vị vàng trước năm 1914 và tình trạng hỗn loạn chiến tranh tiền tệ giữa hai cuộc chiến tranh thế giới. Các nước sẽ duy trì tỷ giá cố định nhưng có thể điều chỉnh với đô la Mỹ, đồng đô la Mỹ neo vàng trở thành điểm neo cho hệ thống. IMF sẽ cung cấp tài chính ngắn hạn cho các nước gặp vấn đề cán cân thanh toán tạm thời, giúp họ điều chỉnh mà không phải lập tức áp dụng chính sách thắt chặt hay phá giá tiền tệ cạnh tranh.

Thiết kế hệ thống rõ ràng nhằm ngăn chặn chủ nghĩa dân tộc kinh tế tai hại thập niên 1930. Bằng cách cung cấp tính thanh khoản và hỗ trợ, hệ thống nhằm tạo khoảng thở cho các nước duy trì ổn định kinh tế nội địa và hợp tác quốc tế. Những người kiến tạo Bretton Woods hiểu rõ lựa chọn giữa mục tiêu kinh tế nội địa và nghĩa vụ quốc tế đã xé toạc hệ thống kinh tế giữa hai cuộc chiến tranh. Quan trọng nhất, họ nhận ra rằng chỉ ổn định tiền tệ là chưa đủ.

Cần một khung thương mại bổ sung. Điều này thể hiện trong Hiệp định chung về Thuế quan và Thương mại (GATT) ký năm 1947.

Dù Mỹ và Anh nhất trí về khung hệ thống, nhưng bất đồng ở vấn đề cốt lõi. Mỹ muốn loại bỏ Chế độ Ưu đãi Đế quốc của Anh. Anh muốn Mỹ giảm mạnh thuế quan, vì các mức thuế này vẫn ở mức cao kể từ thời Đạo luật Smoot-Hawley. Giải pháp thỏa hiệp là gì? Đa phương hóa, làm mờ tác động chính trị, phân tán áp lực.

Trụ cột cốt lõi:

-

Tối huệ quốc (MFN): Mọi ưu đãi thương mại dành cho một thành viên phải áp dụng cho tất cả thành viên.

-

Hạn chế thuế quan: Một khi thuế quan được cắt giảm, không thể nâng lên mà không đền bù.

-

Loại bỏ hạn ngạch (phần lớn): Vì chẳng có gì thể hiện rõ "kế hoạch tập trung" hơn việc hạn chế nhập khẩu gà.

Trong những thập kỷ tiếp theo, các vòng đàm phán GATT (Annecy, Torquay, Dillon, Kennedy, Tokyo, Uruguay) dần hạ thấp thuế quan toàn cầu, biến hòa bình tạm thời hậu chiến thành một trật tự thế giới vận hành hiệu quả. Đến năm 1994, GATT đổi tên thành WTO, thuế quan trung bình toàn cầu giảm từ 22% xuống dưới 4%. Từ 23 thành viên sáng lập ban đầu, dần mở rộng bao gồm hầu hết các nước thương mại trên thế giới, và chứng kiến sự bùng nổ thương mại quốc tế trong những thập kỷ hậu chiến.

Sự tinh tế của GATT nằm ở tính đơn giản. Nó coi thuế quan như vũ khí hạt nhân: sử dụng thì nguy hiểm, bị trả đũa thì lây lan. Nguyên tắc cốt lõi của GATT là không phải mọi thương mại đều có lợi, mà mọi hành động bảo hộ trả đũa đều tồi tệ. Thực tế, đây là một thỏa thuận hành vi: không còn thuế quan vũ khí hóa. Không còn sụp đổ thương mại. Nếu bạn nâng rào cản, bạn phải trả giá. Nếu bạn đạt thỏa thuận, bạn phải chia sẻ.

Chính vì vậy, GATT tồn tại một cách bất ngờ. Suốt nhiều thập kỷ, nó hiệu quả đơn giản vì khi nó thất bại, mọi người đều nhớ chuyện gì đã xảy ra.

Tuy nhiên, hệ thống tiền tệ Bretton Woods chứng minh kém linh hoạt hơn. Đối mặt với thâm hụt cán cân thanh toán liên tục và dự trữ vàng giảm, Tổng thống Nixon tháng 8 năm 1971 đình chỉ khả năng đổi đô la Mỹ sang vàng, hiệu quả chấm dứt hệ thống Bretton Woods tỷ giá cố định.

Năm 1971: Kết thúc khả năng đổi đô la Mỹ sang vàng

Từ thời đại Khám phá đến thời kỳ thuộc địa (khoảng 1400 đến giữa 1900), vàng và bạc được dùng rộng rãi làm tiền tệ thanh toán thương mại quốc tế. Đặc biệt, đồng bạc Mexico (Spanish dollar) thường dùng nhất cho thanh toán thương mại quốc tế (gốc từ "dollar" là "thỏi bạc"). Nói chung, hệ thống tiền giấy dựa trên giấy nợ vận hành tốt ở phạm vi nội địa (nơi lòng tin và thực thi pháp luật khả thi), nhưng không hiệu quả ở cấp độ quốc tế.

Ví dụ, trong thời kỳ vàng son của cướp biển, vùng Caribe là nơi giao thoa của các đế quốc thuộc địa châu Âu (Anh, Pháp, Hà Lan), tất cả đều dùng đồng bạc Mexico để thanh toán thương mại. Đế quốc Tây Ban Nha là nguồn cung bạc lớn nhất, đúc ra các đồng bạc chuẩn hóa, phổ biến khắp nơi. Ngay cả ở đầu kia Trái đất, Trung Quốc chỉ chấp nhận bạc (đặc biệt là đồng bạc Mexico) để đổi trà bán cho Anh.

Trong thời kỳ bảng Anh (neo vàng) là tiền tệ dự trữ chính, Mỹ trở thành nền kinh tế lớn nhất thế giới trong cuộc Cách mạng Công nghiệp cuối thế kỷ 19, và năm 1944 trở thành siêu cường quân sự được công nhận. Sau 1971, đô la Mỹ trở thành đồng tiền dự trữ toàn cầu thật sự đầu tiên. Có thể hiểu như sau: trong hiệu ứng mạng "người thắng lấy tất", đô la Mỹ trở thành và duy trì vị trí tiền tệ dự trữ toàn cầu thống trị.

Tác động đến nền kinh tế Mỹ ra sao, thực ra không khó hiểu:

Xét thấy mỏ vàng bạc phân bố khắp thế giới, ngay cả hệ thống tiền tệ Bretton Woods cũng có nghĩa không quốc gia nào là nguồn cung duy nhất tài sản dự trữ toàn cầu. Trong hệ thống Bretton Woods (1944–1971), tiền tệ các nước neo đô la Mỹ, đô la Mỹ có thể đổi vàng theo tỷ giá cố định. Do đó, ngoài vàng, bảng Anh và franc Thụy Sĩ cũng là các lựa chọn thay thế chức năng tài sản dự trữ.

Một điều bất ngờ là việc chấm dứt hệ thống Bretton Woods năm 1971 lại củng cố vị thế tiền tệ dự trữ toàn cầu của đô la Mỹ. Là nguồn cung duy nhất tiền tệ dự trữ chính, Mỹ cuối cùng rơi vào động lực thâm hụt thương mại liên tục, để cung cấp tài sản dự trữ lưu động cho phần còn lại thế giới. Điều này dường như nghịch lý, vì ban đầu đô la bị từ bỏ, người ta ưa chuộng "thứ thật" hơn—vàng. Trong thập niên 1980, Volcker xác lập lại vị thế đô la Mỹ là tiền tệ dự trữ thế giới. Năm 1980, vàng không còn là cược một chiều so với đô

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News