「Ngày giải phóng」đếm ngược: Việc áp dụng thuế quan vào ngày 2 tháng 4 sẽ ảnh hưởng ra sao đến thị trường sau đó?

Tuyển chọn TechFlowTuyển chọn TechFlow

「Ngày giải phóng」đếm ngược: Việc áp dụng thuế quan vào ngày 2 tháng 4 sẽ ảnh hưởng ra sao đến thị trường sau đó?

Diễn biến cuối cùng của chính sách thuế quan sẽ ảnh hưởng đến tương lai của thương mại toàn cầu, nền kinh tế Mỹ và thị trường tiền mã hóa.

Tác giả: Luke, Mars Financial

Hôm nay là ngày 26 tháng 3 năm 2025, chỉ còn chưa đầy một tuần nữa là đến "Ngày áp thuế 2 tháng 4" được mong đợi. Ngày này được chính quyền Trump gọi là "Ngày Giải phóng", mang trong mình tham vọng tái cấu trúc格局 thương mại Mỹ. Tuy nhiên, khi thông tin từ giới truyền thông bắt đầu rò rỉ, kịch bản của vở diễn chính sách lớn này dường như không còn quá cực đoan như kỳ vọng ban đầu. Đồng thời, thị trường tiền mã hóa — lĩnh vực vốn nhạy cảm với mọi biến động vĩ mô — cũng đang xao động dưới bóng ma thuế quan.

“Chuyển hướng ôn hòa” vào ngày áp thuế?

Theo tin mới nhất, chính sách thuế quan ngày 2 tháng 4 có thể sẽ không thực hiện trọn vẹn “kế hoạch lớn” mà Bộ trưởng Thương mại Lutnick từng phác họa. Trước đó, ông hình dung một hệ thống thuế ba lớp: lấy thuế đối xứng làm nền tảng, bổ sung thuế tăng thêm theo ngành và theo quốc gia. Tuy nhiên, những đồn đoán gần đây cho thấy hai thành phần sau có thể được giảm nhẹ. Điều này giống như một bữa tiệc thịnh soạn đã chuẩn bị kỹ lưỡng, nhưng cuối cùng lại chỉ được dọn ra một suất ăn đơn giản — bớt đi một vài gia vị, nhưng món chính vẫn còn.

Tại sao lại có sự điều chỉnh này? Lý do không khó suy luận. Đội ngũ Trump hiểu rõ rằng thuế quan là con dao hai lưỡi. Kể từ khi nhậm chức, chính sách thương mại của họ đã khiến thị trường toàn cầu chao đảo: vốn hóa thị trường chứng khoán Mỹ bốc hơi hàng nghìn tỷ USD, áp lực chuỗi cung ứng đẩy giá cả lên cao, thậm chí trứng cũng trở thành mặt hàng "xa xỉ". Nếu lúc này tiếp tục đẩy thuế quan lên mức cực hạn, kinh tế Mỹ có thể chịu tổn thương trước tiên. Các chuyên gia kinh tế Goldman Sachs cảnh báo, dù bề ngoài bình lặng, thì ẩn sau tư thế "ôn hòa" này vẫn tiềm ẩn nguy cơ "bất ngờ tiêu cực". Thị trường dự kiến thuế suất đối xứng khoảng 9%, nhưng Goldman ước tính con số thực tế có thể gấp đôi, lên tới 18%. Sự chênh lệch này đủ khiến các nhà giao dịch nín thở chờ cú rơi cuối cùng.

Đồng thời, Báo cáo Kiểm tra Hành vi Thương mại Bất công sẽ được công bố ngày 1 tháng 4 sắp tới sẽ trở thành chỉ báo then chốt. Báo cáo này sẽ tiết lộ xu hướng điều tra đối tác thương mại của Mỹ, ảnh hưởng trực tiếp đến nhịp độ và cường độ thuế quan tiếp theo. Nếu báo cáo kết luận rõ ràng về hành vi "rút lông" từ một số quốc gia, Trump có thể nhân cơ hội tăng thuế; nếu giọng điệu dịu nhẹ hơn, thị trường có thể tạm thời thở phào. Dù sao đi nữa, báo cáo này sẽ là trailer giải mã nội dung "Ngày Giải phóng".

Toán tính của Trump — Công bằng, công bằng, và cái quái gì cũng công bằng?

Để hiểu logic đằng sau việc áp thuế, hãy lắng nghe phát biểu từ các thành viên cốt cán trong đội ngũ Trump. Gần đây, Bộ trưởng Tài chính Besent và Bộ trưởng Thương mại Lutnick đã bộc bạch trên All-in Podcast. Lutnick nhìn lại lịch sử, chỉ ra rằng trong giai đoạn 1880–1913, Mỹ hoàn toàn phụ thuộc vào thuế quan để duy trì ngân sách, không cần đánh thuế thu nhập. Sau Thế chiến II, để hỗ trợ phục hồi toàn cầu, Mỹ chủ động hạ thấp thuế quan, nhưng các nước khác vẫn giữ rào cản cao, khiến Mỹ trở thành bên "mở cửa nhất" và thiệt thòi. Ví dụ, xe hơi xuất khẩu của Mỹ sang một quốc gia phải chịu thuế 20%, trong khi xe của họ vào Mỹ chỉ chịu 5%. Sự bất cân xứng này khiến Trump nổi giận, thốt lên: "Công bằng, công bằng, và mẹ kiếp là công bằng!"

Mục đích của Trump rất rõ ràng: thứ nhất là bảo vệ ngành sản xuất trong nước thông qua thuế quan, thu hút sản xuất quay trở lại; thứ hai là tạo nguồn thu ngân sách, lấp đầy khoản thâm hụt 2 nghìn tỷ USD. Lutnick đưa ra kế hoạch "ba mũi nhọn": tăng thu từ thuế quan, đầu tư vào quỹ chủ quyền, và dự án "Thẻ vàng di trú" — được cho là bán được 1.000 thẻ mỗi ngày, Trump còn lạc quan hơn khi kỳ vọng thu hút 1 triệu người mua. Nửa còn lại của thâm hụt sẽ trông chờ vào "Bộ Hiệu quả Chính phủ" cắt giảm 1 nghìn tỷ USD chi tiêu lãng phí. Bộ này đặt mục tiêu loại bỏ 25% "thịt thừa" trong tổng chi ngân sách hàng năm 6,5 nghìn tỷ USD — nghe thì đầy tham vọng, nhưng thực thi chắc chắn sẽ gặp muôn vàn khó khăn.

Bộ trưởng Tài chính Besent phân tích vấn đề từ góc nhìn vĩ mô, liệt kê ba điểm yếu lớn của kinh tế Mỹ: nợ cao, lạm phát mất kiểm soát, và suy thoái sản xuất. Phương thuốc của ông gồm cắt giảm chi tiêu, tái thiết hệ thống thương mại, và phục hưng tầng lớp trung lưu. Khác với Lutnick, Besent nhấn mạnh "từng bước", tránh gây suy thoái kinh tế do cải cách quá mạnh tay. Cố vấn kinh tế Nhà Trắng Stephen Miran cũng bổ sung trong phỏng vấn với Bloomberg rằng Mỹ với tư cách là thị trường tiêu dùng lớn nhất thế giới, nắm trong tay lá bài mặc cả, có khả năng ép đối thủ khuất phục. Sự tự tin này bắt nguồn từ sức mạnh, nhưng liệu có chuyển hóa thành chiến thắng hay không, còn phải xem đối phương phản đòn thế nào.

Việc áp thuế có thể diễn ra theo hai kịch bản:

Thứ nhất, đối thủ nhượng bộ, giảm thuế với Mỹ, Mỹ thắng, thị trường chứng khoán Mỹ tăng;

Thứ hai, đối đầu trả đũa, Trump buộc phải tăng thuế, ngắn hạn đôi bên đều thua, thị trường chứng khoán Mỹ chịu áp lực. Trong ngắn hạn, xác suất kịch bản sau cao hơn, bởi trong cuộc chơi toàn cầu hiếm có ai chịu khuất phục trước. Nhưng về dài hạn, nhờ lợi thế thị trường tiêu dùng, Mỹ có thể dần扭转 tình trạng mất cân bằng thương mại.

Phản ứng chậm chạp của Fed và đáy chưa tới của thị trường chứng khoán Mỹ

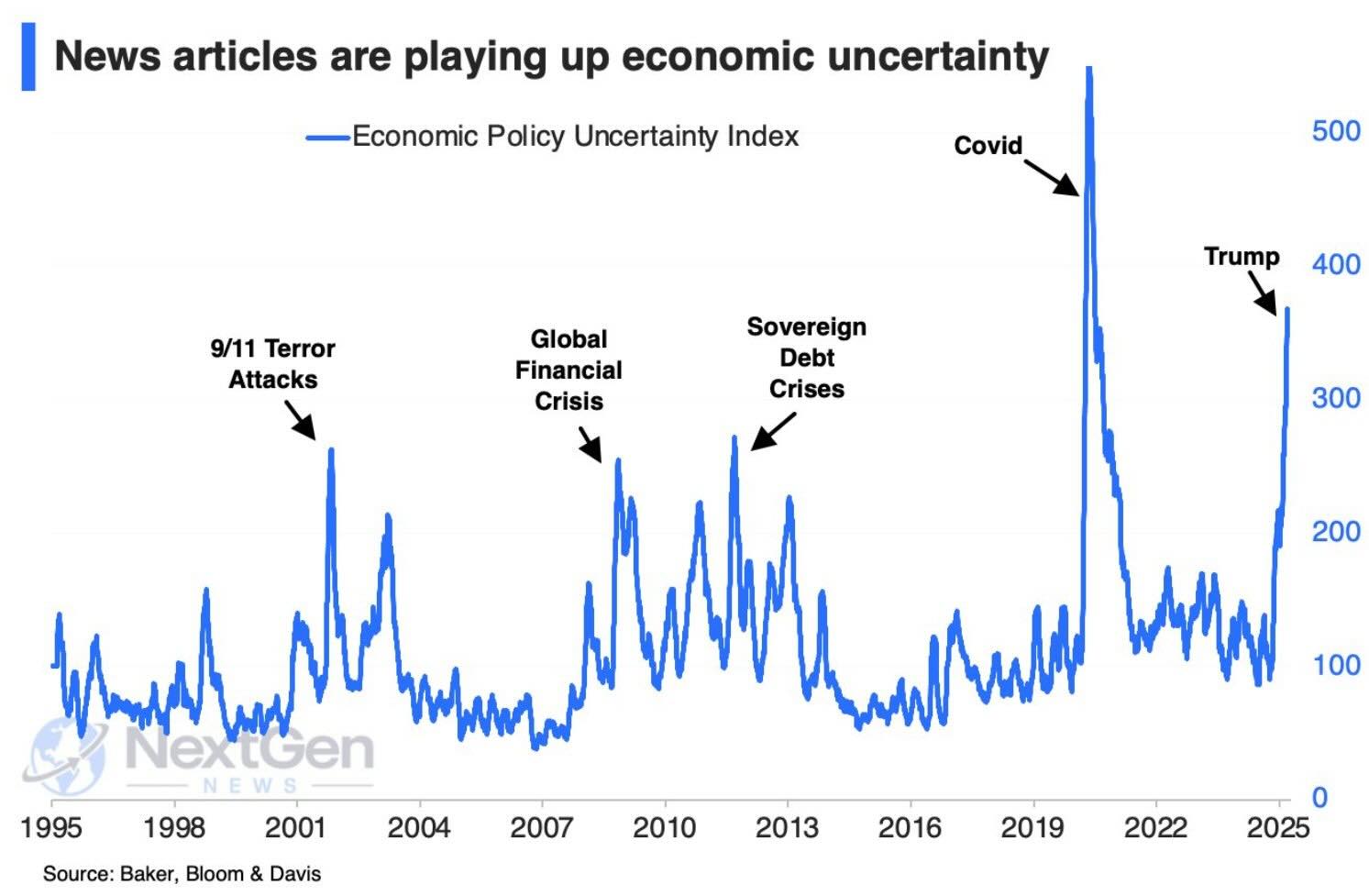

Sự bất định của chính sách thuế quan không chỉ ảnh hưởng đến格局 thương mại, mà còn lan truyền đến thị trường vốn qua lạm phát và chính sách tiền tệ. Nhìn lại năm 2020, làn sóng lạm phát do đại dịch Covid-19 từng khiến Cục Dự trữ Liên bang Mỹ (Fed) bất ngờ. Ban đầu, Fed tin chắc lạm phát là "tạm thời", nhưng đến cuối năm 2021, Chủ tịch Powell buộc phải thừa nhận sai lầm trước Quốc hội, tuyên bố từ bỏ cụm từ "tạm thời", rồi bắt đầu chu kỳ tăng lãi suất mạnh. Theo dữ liệu từ Bloomberg (xem Biểu đồ 1), Chỉ số Bất định Chính sách Kinh tế Mỹ đã tăng vọt lên trên 500 điểm trong giai đoạn đầu đại dịch, lập kỷ lục lịch sử. Sau đó dù có giảm, nhưng các sự kiện như xung đột Nga-Ukraine năm 2022 và chính sách thuế quan Trump năm 2024 tiếp tục đẩy chỉ số này lên cao, đến nay vẫn dao động ở mức 200 điểm — cao xa so với mức trung bình giai đoạn 1995–2019.

Phản ứng của Fed trước tác động của thuế quan cũng chậm chạp tương tự. Trong nhiều năm qua, áp lực chuỗi cung ứng và tăng giá do thuế quan đã đẩy kỳ vọng lạm phát lên rõ rệt, nhưng Fed lại thiên về dùng tuyên bố diều hâu để trấn an thị trường. Tuy nhiên, sự trấn an này chỉ mang lại đà phục hồi ngắn hạn cho thị trường chứng khoán Mỹ, chứ không tạo ra xu hướng đảo chiều thực sự. Lý do nằm ở chỗ yếu tố bất định lớn nhất — hướng đi và mức độ của chính sách thuế quan — vẫn chưa được làm rõ. Như Biểu đồ 1 cho thấy, chỉ số bất định kinh tế luôn đi kèm với điều chỉnh mạnh của thị trường chứng khoán Mỹ tại các mốc lịch sử như "Vụ tấn công 11/9", "Khủng hoảng tài chính toàn cầu", "Khủng hoảng nợ chủ quyền"... Mức độ bất định hiện tại cho thấy, đáy thực sự của thị trường chứng khoán Mỹ có lẽ vẫn chưa tới. Thị trường có thể phải chờ đến khi chính sách thuế quan rõ ràng, hoặc một cú sốc vĩ mô mạnh hơn để kích hoạt sự tái cấu trúc toàn diện.

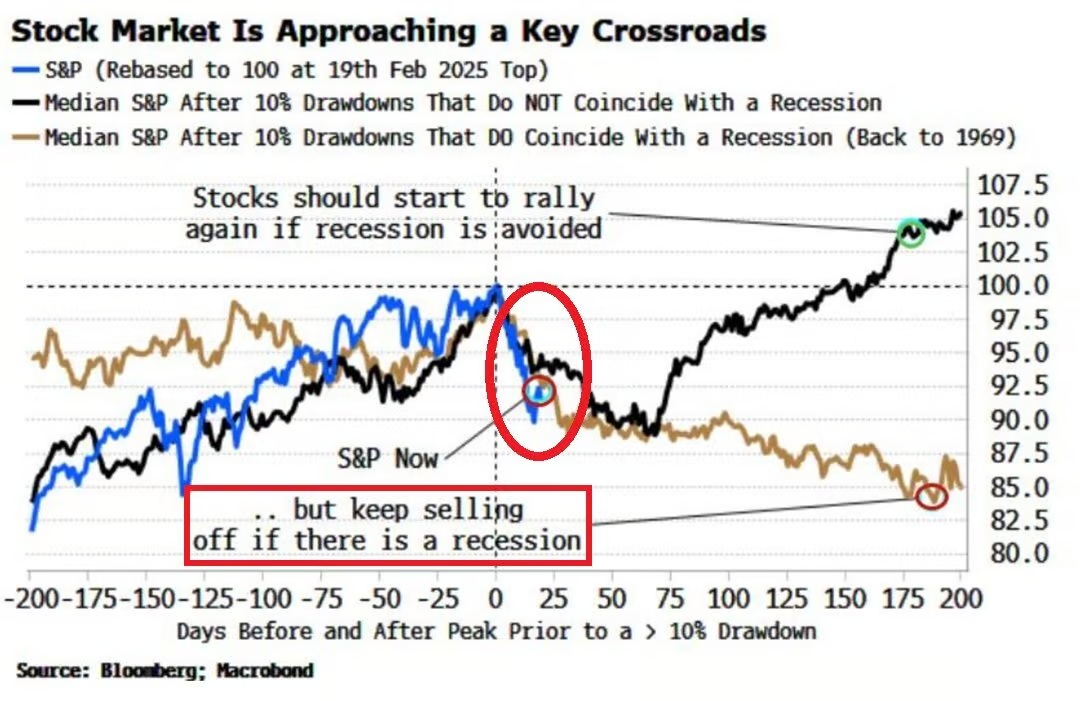

Diễn biến gần đây của S&P 500 càng củng cố mối lo ngại này. Theo dữ liệu từ Bloomberg và MacroBond, S&P 500 đã giảm 7,8% từ đỉnh tháng 2, tuần trước thậm chí có lúc giảm tới 10%. Dữ liệu lịch sử cho thấy, nếu trong vòng năm tháng tới, S&P 500 tiếp tục giảm trung bình ít nhất 5%, kinh tế Mỹ rất có thể rơi vào suy thoái (đường màu vàng trong Biểu đồ 2). Ngược lại, nếu S&P 500 có thể phục hồi trong 4–5 tháng tới, khả năng suy thoái có thể được tránh (đường màu đen trong Biểu đồ 2). Tuy nhiên, những con số này chỉ là trung bình. Nếu kinh tế thực sự suy thoái, thị trường chứng khoán Mỹ có thể giảm ít nhất 20%. Cần lưu ý rằng tâm lý thị trường đôi khi khuếch đại biến động: ví dụ năm 2022, S&P 500 giảm hơn 20% nhưng suy thoái không xảy ra, khi đó tâm lý "sợ suy thoái" đã chi phối toàn bộ nửa cuối năm.

Hiện tại, S&P 500 đang ở ngã ba đường then chốt. Biểu đồ 2 cho thấy, nếu kinh tế tránh được suy thoái, thị trường nên sớm phục hồi; nhưng nếu rủi ro suy thoái gia tăng, áp lực bán có thể kéo dài. Sự mơ hồ của chính sách thuế quan chắc chắn làm trầm trọng thêm yếu tố bất định này. Nếu ngày 2 tháng 4 chính sách vượt quá dự kiến về mức độ cứng rắn, tâm lý hoảng loạn của thị trường có thể tiếp tục đẩy thị trường chứng khoán Mỹ xuống thấp hơn.

Thị trường mã hóa trong tâm thế căng thẳng

Chiều gió thuế quan sẽ thổi về đâu, thị trường mã hóa là nơi đầu tiên cảm nhận. Bitcoin gần đây leo lên 88.786 USD, dường như có dấu hiệu phục hồi, nhưng giới chuyên môn liên tục cảnh báo. Chuyên gia giao dịch CoinPanel, Kretoff, chỉ ra rằng đợt phục hồi này giống một "bẫy thị trường tăng trưởng" hơn: khối lượng giao dịch co hẹp, nhà đầu tư nhỏ lẻ dè dặt, phí tài trợ chuyển sang âm, ngay cả "tiền thông minh" cũng đang án binh bất động. Thị trường mong manh như lớp băng mỏng, chỉ cần một rung động nhỏ cũng có thể vỡ tan. Lãi suất vay stablecoin trên Aave giảm xuống 4% càng chứng minh tâm lý phòng ngừa rủi ro đang lan rộng.

Đáng lo ngại hơn là tâm lý "giữ chặt không bán" của những người nắm giữ Bitcoin lâu dài. Những "lính cũ" này kỳ vọng mức giá thoát hàng cao hơn, nhưng vô hình trung lại trở thành "trọng lượng chết" gây áp lực bán cho thị trường. Kretoff cho rằng, chỉ khi những người nắm giữ này bán ra, thị trường được tái cấu trúc triệt để, thì các tay chơi lớn mới có thể quay lại. Tuy nhiên, hiện tại dấu hiệu tái cấu trúc vẫn chưa xuất hiện, tính bền vững của đợt phục hồi đáng nghi ngờ.

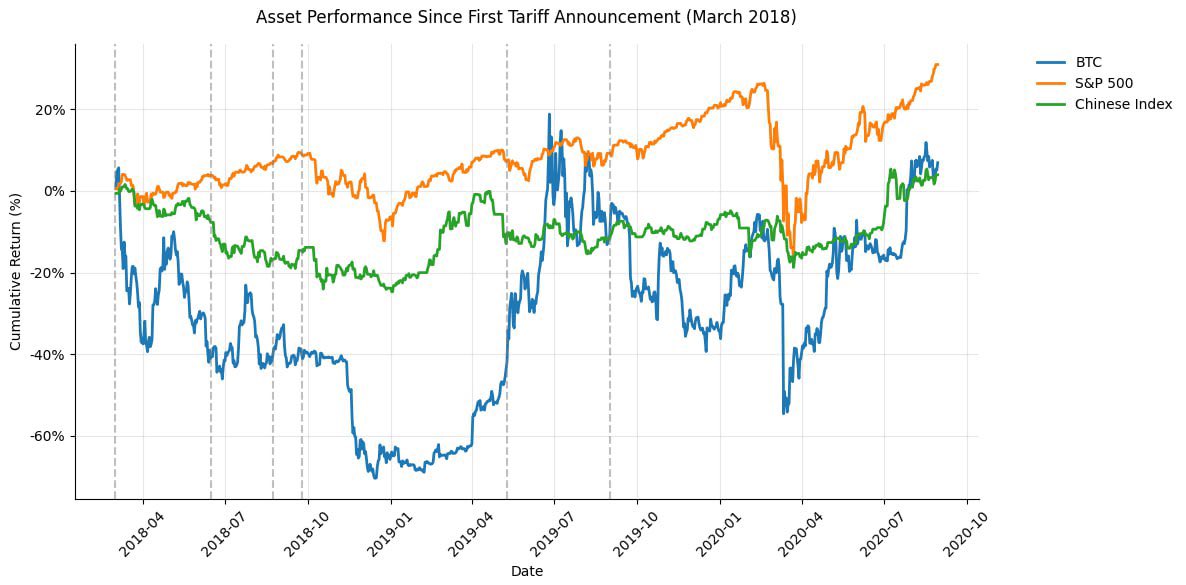

Dữ liệu lịch sử gióng lên hồi chuông cảnh tỉnh cho tình hình hiện tại. Năm 2018, khi Trump lần đầu phát động chiến tranh thuế quan, thị trường toàn cầu chao đảo dữ dội. Biểu đồ 3 cho thấy, kể từ khi thuế quan được công bố tháng 3/2018, S&P 500 giảm tích lũy 12%, trong khi Bitcoin sụt tới 65% — vượt xa so với tài sản truyền thống. Đặc tính "cùng hưởng lợi - cùng chịu rủi ro" thể hiện rõ trong thị trường mã hóa: rủi ro cao mang lại lợi nhuận cao, nhưng cũng đi kèm áp lực giảm giá mạnh hơn. So sánh, chỉ số Trung Quốc trong cùng giai đoạn ổn định hơn, giảm chưa tới 20%, cho thấy mức độ nhạy cảm khác biệt giữa các thị trường trước cú sốc thuế quan.

Phân tích từ CoinDesk làm sâu sắc thêm mối lo này: Bitcoin đang hình thành mô hình "đỉnh kép" quanh mức 87.000 USD, tín hiệu giảm giá này nếu phá vỡ "đường vi cổ" 86.000 USD, ngắn hạn có thể trượt về 75.000 USD. Các altcoin sẽ còn tệ hơn. Augustin Van, đối tác của SignalPlus, dự đoán thị trường có thể tiếp tục phục hồi nhẹ đến cuối tháng, nhưng tuyên bố thuế quan ngày 2 tháng 4 sẽ là điểm ngoặt. Nếu chính sách ôn hòa, Bitcoin có thể tận dụng lập trường diều hâu của Fed để vươn tới 90.000 USD; nếu cứng rắn vượt dự kiến, siết thanh khoản có thể dẫn đến sụp đổ đồng loạt.

Giả thuyết về kết cục

Ngày áp thuế 2 tháng 4 sẽ diễn ra thế nào? Tổng hợp thông tin hiện có, Trump có thể chọn "khởi đầu ôn hòa": thuế đối xứng ở mức 10%-12%, tạm hoãn thuế bổ sung với ngành và quốc gia cụ thể — vừa giữ không gian gây áp lực, vừa tránh rơi tự do kinh tế. Nếu báo cáo ngày 1 tháng 4 ủng hộ hành động mạnh hơn, nửa cuối năm có thể đón đợt tấn công thứ hai. Ngắn hạn, thị trường có thể dao động do kỳ vọng không đạt; dài hạn, nếu chiến tranh thương mại tái định hình格局 kinh tế, phần thưởng phục hồi có thể lan tới lĩnh vực mã hóa.

Với nhà đầu tư mã hóa, ngày áp thuế không chỉ là chỉ báo chính sách, mà còn là kính hiển vi khuếch đại tâm lý. Chính sách ôn hòa có thể châm ngòi cho đợt phục hồi ngắn hạn, nhưng tăng thuế mạnh sẽ thử thách sức chống đỡ của thị trường. Dù kết quả ra sao, cuộc đấu này nhắc nhở chúng ta: mối liên hệ giữa chính sách vĩ mô và thị trường mã hóa ngày càng chặt chẽ, giữa những cơn sóng gió, chỉ những ai thấu hiểu xu hướng mới có thể vượt sóng tiến xa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News