Toàn cảnh thuế tiền mã hóa châu Á: Từ thiên đường miễn thuế đến khu vực đánh thuế nặng, tổng quan cơ cấu chính sách thuế các quốc gia

Tuyển chọn TechFlowTuyển chọn TechFlow

Toàn cảnh thuế tiền mã hóa châu Á: Từ thiên đường miễn thuế đến khu vực đánh thuế nặng, tổng quan cơ cấu chính sách thuế các quốc gia

Để đạt được thành công trong chính sách thuế tiền mã hóa, cần phải xây dựng các chính sách cân bằng.

Tác giả: Tiger Research

Biên dịch: TechFlow

TL;DR

-

Các chính sách thuế ở các quốc gia rất đa dạng, bao gồm miễn thuế, biểu thuế lũy tiến, thuế suất cố định, phương án chuyển tiếp và đánh thuế theo giao dịch, phản ánh những chiến lược kinh tế và ưu tiên chính sách khác nhau của từng quốc gia.

-

Chính phủ muốn tăng thu ngân sách thông qua thuế, trong khi nhà đầu tư lo ngại mức thuế quá cao sẽ ảnh hưởng đến lợi nhuận, mâu thuẫn này khiến dòng vốn chảy ra các sàn giao dịch nước ngoài.

-

Để chính sách thuế tiền mã hóa thành công, cần xây dựng các chính sách cân bằng, không chỉ tập trung vào nguồn thu thuế mà còn thúc đẩy sự phát triển lành mạnh của thị trường.

1. Giao dịch và Thuế đối với Tiền mã hóa

Kể từ khi thị trường tiền mã hóa ra đời, vấn đề đánh thuế đối với các giao dịch luôn là chủ đề tranh luận. Mâu thuẫn cốt lõi nằm ở lập trường khác biệt giữa chính phủ và nhà đầu tư: Chính phủ muốn tăng thu ngân sách thông qua thuế, trong khi nhà đầu tư lo ngại rằng gánh nặng thuế quá lớn sẽ làm giảm lợi nhuận đầu tư.

Dù vậy, thuế vẫn là một bộ phận thiết yếu của nền kinh tế hiện đại – không chỉ là nguồn thu quan trọng cho chính phủ mà còn là cơ chế then chốt thúc đẩy phát triển thị trường. Đối với thị trường tiền mã hóa, chính sách thuế được kỳ vọng thực hiện ba vai trò chính sau đây:

Thứ nhất, thuế có thể giúp xây dựng một thị trường chuẩn hóa. Lấy thị trường chứng khoán làm ví dụ, việc đánh thuế trên giao dịch hoặc lợi nhuận thường đồng nghĩa với việc tài sản đã được công nhận hợp pháp, từ đó tạo nền tảng ổn định cho các hoạt động thị trường.

Thứ hai, thuế có thể tăng cường bảo vệ nhà đầu tư. Ví dụ, năm 2010 Mỹ thông qua Đạo luật Bảo vệ Tài chính Người tiêu dùng, thành lập Cục Bảo vệ Tài chính Người tiêu dùng (CFPB) nhằm bảo vệ quyền lợi nhà đầu tư. Trong thị trường Web3, các chính sách thuế và quy định phù hợp có thể hạn chế việc phát hành sản phẩm bừa bãi và quảng cáo sai lệch, từ đó giảm thiểu gian lận và bảo vệ quyền lợi hợp pháp của nhà đầu tư.

Thứ ba, chính sách thuế có thể thúc đẩy quá trình tích hợp tiền mã hóa vào hệ thống tài chính truyền thống bằng cách xác định rõ vị thế pháp lý của tiền mã hóa. Sự tích hợp này góp phần nâng cao tính ổn định của thị trường và niềm tin của nhà đầu tư.

Tuy nhiên, do đặc thù riêng của thị trường tiền mã hóa, việc chỉ dựa vào kinh nghiệm từ thị trường chứng khoán khó có thể phát huy đầy đủ các tác dụng trên. Khi thị trường tiền mã hóa mở rộng nhanh chóng, nhiều hệ thống thuế hiện hành bị chỉ trích là biện pháp "bóc lột" giá trị, làm trầm trọng thêm mâu thuẫn giữa chính phủ và nhà đầu tư.

Trong bối cảnh đó, báo cáo này sẽ phân tích chính sách thuế tiền mã hóa tại các quốc gia châu Á chủ chốt và tìm hiểu mức độ thực hiện ba vai trò nói trên (chuẩn hóa thị trường, bảo vệ nhà đầu tư và tích hợp hệ thống) tại các quốc gia này. Thông qua phân tích đa chiều, báo cáo mong muốn cung cấp góc nhìn toàn diện hơn cho cả chính phủ lẫn nhà đầu tư.

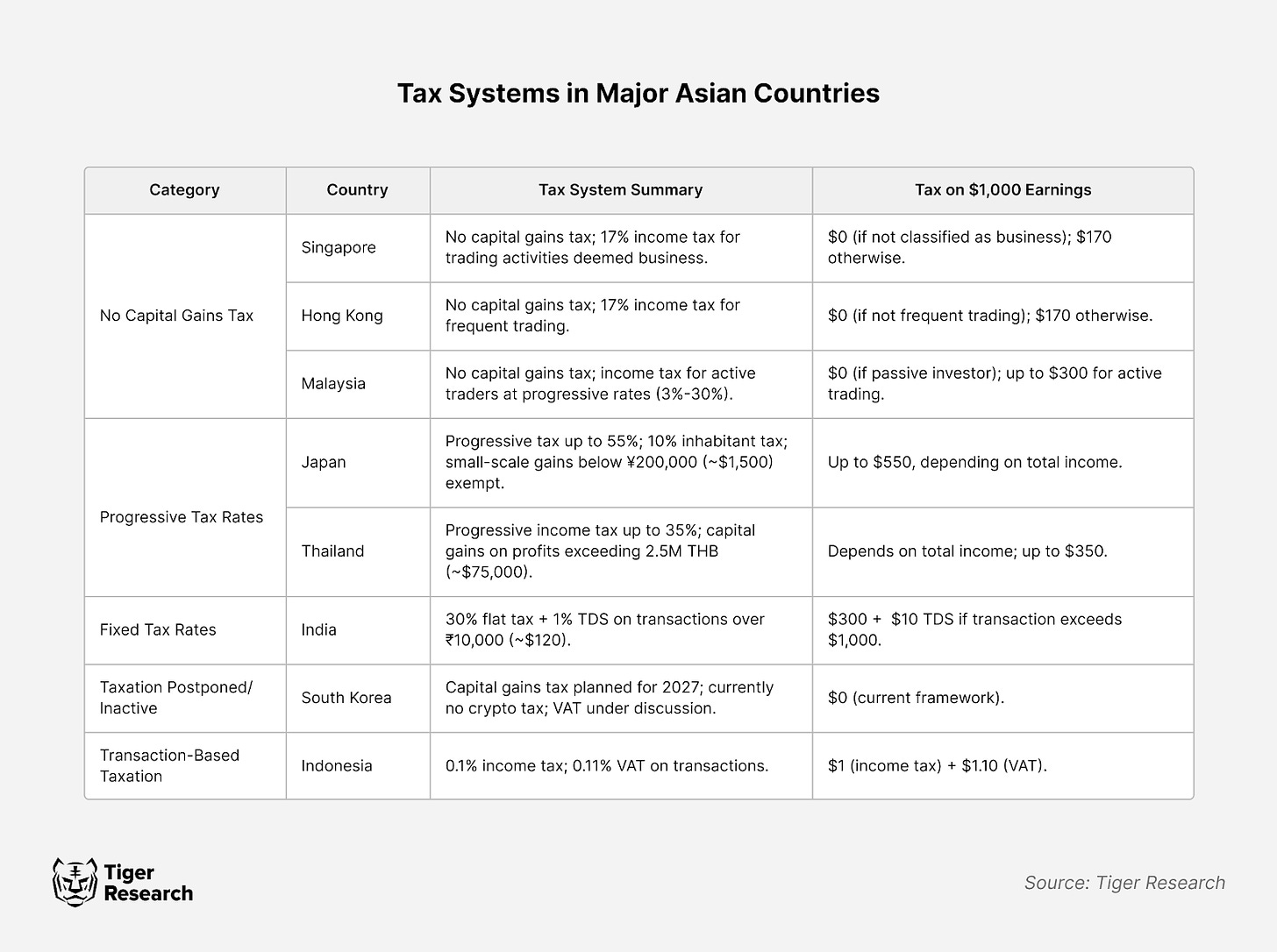

2. So sánh và Phân tích Chính sách Thuế Tiền mã hóa tại Các Thị trường Châu Á Chính

Nguồn: X

Sau khi phân tích chính sách thuế tiền mã hóa tại các quốc gia châu Á chủ chốt, có thể nhận thấy năm mô hình chính sách khác nhau. Những khác biệt này phản ánh sự cân nhắc khác nhau về cấu trúc kinh tế và ưu tiên chính sách của từng quốc gia.

Ví dụ, Singapore miễn thuế thu nhập vốn, chỉ đánh thuế 17% đối với tiền mã hóa được xác định là thu nhập thương mại. Chính sách linh hoạt này không chỉ giảm gánh nặng thuế cho nhà đầu tư mà còn củng cố vị thế của Singapore như trung tâm tiền mã hóa toàn cầu. Tương tự, Hồng Kông đang nghiên cứu chính sách miễn thuế đối với lợi nhuận đầu tư của các quỹ phòng hộ và văn phòng gia đình, nhằm thu hút thêm nhà đầu tư tổ chức.

Ngược lại, Nhật Bản áp dụng chính sách thuế cao, đánh thuế lên đến 55% đối với giao dịch tiền mã hóa nhằm kiềm chế hành vi đầu cơ trên thị trường. Tuy nhiên, trước diễn biến thị trường, Nhật Bản hiện đang thảo luận đề xuất giảm thuế xuống 20%, điều này có thể báo hiệu sự thay đổi trong định hướng chính sách, trong tương lai có thể chú trọng hơn vào phát triển dài hạn của thị trường.

2.1. Các quốc gia theo hướng miễn thuế: Singapore, Hồng Kông, Malaysia

Singapore, Hồng Kông và Malaysia – ba trung tâm tài chính quan trọng của châu Á – đều áp dụng chính sách miễn thuế thu nhập vốn từ tiền mã hóa. Chính sách này kế thừa chiến lược kinh tế lâu nay của các quốc gia này.

Chính sách miễn thuế của họ nhất quán với cách thức vận hành của hệ thống tài chính truyền thống. Trong nhiều năm, họ đã thu hút lượng lớn vốn quốc tế nhờ mức thuế thấp (ví dụ như miễn thuế thu nhập vốn từ đầu tư cổ phiếu). Hiện nay, chính sách này được mở rộng sang lĩnh vực tiền mã hóa, thể hiện tính ổn định của chính sách và sự kiên định với nguyên tắc kinh tế.

Chiến lược này đã mang lại kết quả đáng kể. Chẳng hạn, Singapore trở thành trung tâm giao dịch tiền mã hóa lớn nhất châu Á vào năm 2021. Việc lợi nhuận đầu tư không phải chịu thuế đã thu hút đông đảo nhà đầu tư tham gia thị trường, thúc đẩy tăng trưởng nhanh chóng.

Tuy nhiên, chính sách miễn thuế cũng đối mặt với một số thách thức. Thứ nhất, thị trường có thể quá nóng do đầu cơ; thứ hai, nguồn thu thuế trực tiếp của chính phủ có thể bị giảm. Để giải quyết các vấn đề này, các quốc gia nói trên đã áp dụng các biện pháp bổ sung, ví dụ như thu thuế gián tiếp thông qua sự phát triển của ngành dịch vụ tài chính, đồng thời siết chặt giám sát các sàn giao dịch và tổ chức tài chính để đảm bảo ổn định thị trường.

2.2. Các quốc gia áp dụng biểu thuế lũy tiến: Nhật Bản và Thái Lan

Nhật Bản và Thái Lan áp dụng biểu thuế lũy tiến cao đối với lợi nhuận từ giao dịch tiền mã hóa. Chính sách này phản ánh mục tiêu xã hội rộng lớn hơn, đó là "phân phối lại của cải" thông qua việc đánh thuế vào nhóm thu nhập cao. Tại Nhật Bản, mức thuế tối đa lên tới 55%, tương đồng với chính sách thuế đối với tài sản tài chính truyền thống.

Tuy nhiên, chính sách thuế cao cũng kéo theo những bất cập rõ rệt. Vấn đề nổi bật nhất là "chảy vốn", khi nhà đầu tư chuyển tài sản sang các khu vực miễn thuế như Singapore, Hồng Kông hay Dubai. Ngoài ra, gánh nặng thuế cao có thể kìm hãm sức sống và tăng trưởng của thị trường. Những vấn đề này đã thu hút sự quan tâm lớn từ các cơ quan quản lý và có thể thúc đẩy điều chỉnh chính sách.

2.3. Các quốc gia áp dụng thuế suất cố định: Ấn Độ

Nguồn: ISH News Youtube

Ấn Độ áp dụng mức thuế cố định 30% đối với lợi nhuận từ giao dịch tiền mã hóa. Chính sách này khác biệt so với biểu thuế lũy tiến trong thị trường tài chính truyền thống, chủ yếu xuất phát từ hai yếu tố: hiệu quả hành chính và minh bạch thị trường.

Chính sách này mang lại một số tác động rõ rệt. Trước hết, thiết kế thuế đơn giản, giảm nhẹ gánh nặng hành chính cho cả người nộp thuế và cơ quan thuế. Thứ hai, mọi giao dịch đều chịu cùng một mức thuế, hiệu quả ngăn chặn việc chia nhỏ giao dịch hay trốn tránh thuế.

Tuy nhiên, thuế suất cố định cũng có những điểm yếu rõ ràng. Với nhà đầu tư nhỏ, ngay cả lợi nhuận nhỏ cũng phải chịu thuế 30%, điều này chắc chắn gia tăng gánh nặng đầu tư. Hơn nữa, việc áp dụng cùng một mức thuế cho cả nhóm thu nhập cao và thấp đã dấy lên tranh cãi về công bằng thuế.

Chính phủ Ấn Độ đã nhận thức được các vấn đề này và đang tìm kiếm giải pháp. Ví dụ, chính phủ đang xem xét giảm thuế đối với giao dịch nhỏ hoặc đưa ra ưu đãi thuế cho những người nắm giữ dài hạn. Những điều chỉnh này nhằm duy trì ưu điểm của thuế suất cố định đồng thời thúc đẩy sự phát triển cân bằng của thị trường.

2.4. Chính sách chuyển tiếp: Hàn Quốc

Nguồn: Kyunghyang Shinmun

Hàn Quốc có thái độ thận trọng trong vấn đề thuế tiền mã hóa, phản ánh sự bất định cao trong thị trường mã hóa. Ví dụ, sắc thuế đầu tư tài chính ban đầu dự kiến áp dụng từ năm 2021 đã bị hoãn đến năm 2025, và việc áp dụng thuế tiền mã hóa tiếp tục được lùi đến năm 2027.

Chính sách chuyển tiếp này mang lại lợi thế rõ rệt. Một mặt, nó tạo thời gian và không gian cho thị trường phát triển tự nhiên; mặt khác, nó cũng cho phép Hàn Quốc quan sát hiệu quả thực thi chính sách ở các quốc gia khác và xu hướng quản lý toàn cầu, từ đó rút ra bài học quý giá. Bằng cách phân tích kinh nghiệm của Nhật Bản và Singapore, Hàn Quốc hy vọng sẽ xây dựng một hệ thống thuế hoàn thiện hơn trên nền tảng tổng kết kinh nghiệm người khác.

Tuy nhiên, chiến lược này cũng đi kèm một số thách thức. Trong giai đoạn chờ đợi trước khi áp dụng chính sách, việc thiếu khung thuế rõ ràng có thể làm tăng sự bất định cho người tham gia thị trường và dẫn đến tình trạng đầu cơ nóng sốt. Ngoài ra, do hạ tầng giám sát chưa hoàn thiện, quyền lợi nhà đầu tư có thể bị ảnh hưởng, điều này phần nào có thể cản trở sự phát triển lành mạnh lâu dài của thị trường.

2.5. Đánh thuế theo giao dịch: Indonesia

Indonesia áp dụng một hệ thống thuế độc đáo dựa trên từng giao dịch, tạo sự tương phản rõ rệt với các quốc gia châu Á khác. Chính sách này được thực hiện từ tháng 5 năm 2022, đánh thuế thu nhập 0,1% và thuế GTGT (VAT) 0,11% trên mỗi giao dịch. Đây là một phần trong cải cách hiện đại hóa thị trường tài chính Indonesia.

Hệ thống thuế theo giao dịch này, với mức thuế thấp và đồng nhất, giúp đơn giản hóa thủ tục thuế và khuyến khích nhà đầu tư sử dụng các sàn giao dịch được cấp phép, từ đó nâng cao tính minh bạch của thị trường. Kể từ khi thực hiện chính sách, khối lượng giao dịch tại các sàn được cấp phép tăng mạnh, cho thấy tác động tích cực của chính sách.

Tuy nhiên, hệ thống này cũng tồn tại điểm yếu. Tương tự Ấn Độ, mức thuế đồng nhất gây gánh nặng lớn cho các nhà giao dịch quy mô nhỏ. Với những nhà giao dịch thường xuyên, chi phí thuế tích lũy có thể khá cao, từ đó dấy lên lo ngại về suy giảm thanh khoản thị trường.

Để giải quyết các vấn đề này, chính phủ Indonesia dự kiến tiếp tục tối ưu hóa chính sách dựa trên phản hồi thị trường. Các biện pháp đang được xem xét bao gồm giảm thuế cho giao dịch nhỏ và đưa ra ưu đãi thuế cho nhà đầu tư dài hạn. Những điều chỉnh này nhằm duy trì ưu điểm của hệ thống thuế theo giao dịch đồng thời khắc phục những điểm yếu tiềm tàng.

3.Mâu thuẫn giữa Nhà đầu tư và Chính phủ

Mặc dù chính sách thuế tiền mã hóa tại các quốc gia khác nhau, nhưng mâu thuẫn giữa chính phủ và nhà đầu tư là vấn đề phổ biến. Mâu thuẫn này không chỉ bắt nguồn từ bản thân thuế khóa, mà còn phản ánh sự khác biệt trong nhận thức về bản chất của tài sản số.

Chính phủ thường coi lợi nhuận từ giao dịch tiền mã hóa là một nguồn thu thuế mới, đặc biệt trong bối cảnh đại dịch COVID-19 làm trầm trọng thêm thâm hụt ngân sách. Sự tăng trưởng nhanh chóng của thị trường tiền mã hóa mang lại cơ hội để chính phủ thu nguồn thu ổn định. Ví dụ, Nhật Bản áp dụng biểu thuế lũy tiến lên tới 55%, trong khi Ấn Độ áp dụng mức thuế cố định 30%, điều này cho thấy sự coi trọng cao của các quốc gia đối với thuế tiền mã hóa.

Nguồn: GMB Labs

Tuy nhiên, từ góc nhìn của nhà đầu tư, mức thuế quá cao bị coi là rào cản đối với sự phát triển thị trường. Gánh nặng thuế cao hơn so với sản phẩm tài chính truyền thống, cộng với chi phí thuế tích lũy từ giao dịch thường xuyên, tất cả những yếu tố này làm giảm động lực đầu tư. Do đó, hiện tượng "chảy vốn" trở thành vấn đề nghiêm trọng. Nhiều nhà đầu tư chọn chuyển tài sản sang các nền tảng giao dịch nước ngoài như Binance hoặc di cư đến các khu vực miễn thuế như Singapore và Hồng Kông. Điều này cho thấy nỗ lực tăng thu ngân sách của chính phủ có thể phản tác dụng.

Hơn nữa, một số quốc gia quá tập trung vào việc thu thuế mà bỏ qua các chính sách hỗ trợ phát triển thị trường, làm trầm trọng thêm mâu thuẫn này. Nhà đầu tư thường cho rằng cách tiếp cận này ngắn hạn và quá hạn chế.

Vì vậy, việc tìm ra sự cân bằng mới giữa chính phủ và nhà đầu tư là vô cùng quan trọng. Giải quyết vấn đề này không chỉ cần điều chỉnh mức thuế, mà còn đòi hỏi các chính sách sáng tạo, vừa thúc đẩy phát triển lành mạnh của thị trường, vừa đảm bảo nguồn thu thuế hợp lý. Làm thế nào để đạt được sự cân bằng này sẽ là thách thức then chốt mà các chính phủ phải đối mặt trong những năm tới.

4. Chính sách Hồi sinh Thị trường và Chiến lược Kích hoạt ở Cấp độ Quốc gia

Thuế tiền mã hóa vừa có thể thúc đẩy vừa đặt ra thách thức đối với sự phát triển thị trường. Một số quốc gia sử dụng chính sách thuế để thúc đẩy chế độ hóa và đổi mới thị trường, trong khi một số khác lại khiến thị trường đình trệ và chảy máu nhân tài do mức thuế cao và quy định phức tạp.

Singapore là ví dụ điển hình về thành công trong kích hoạt thị trường. Bằng cách miễn thuế thu nhập vốn, Singapore không chỉ hỗ trợ hệ thống cho các công ty blockchain mà còn tạo môi trường thử nghiệm cho doanh nghiệp đổi mới thông qua "sandbox" quản lý. Chính sách tổng hợp này giúp Singapore dẫn đầu trong thị trường tiền mã hóa châu Á.

Hồng Kông cũng áp dụng chiến lược phát triển thị trường tích cực. Trong khi tiếp tục miễn thuế cho nhà đầu tư cá nhân, Hồng Kông mở rộng phạm vi cấp phép cho các công ty quản lý tài sản số. Đặc biệt, từ năm 2024, Hồng Kông sẽ cho phép các nhà đầu tư tổ chức đủ điều kiện tham gia giao dịch ETF tiền mã hóa, góp phần thu hút thêm người tham gia thị trường.

Ngược lại, mức thuế cao và hệ thống thuế phức tạp tại một số quốc gia lại trở thành rào cản đối với sự phát triển thị trường. Ví dụ, nhiều nhà đầu tư do gánh nặng thuế cao đã chuyển tài sản ra nước ngoài, không chỉ dẫn đến mất mát doanh nghiệp đổi mới và nhân tài công nghệ, mà còn có thể làm suy yếu năng lực cạnh tranh dài hạn của các quốc gia này trong lĩnh vực tài chính số.

Vì vậy, chính sách thuế tiền mã hóa thành công cần tìm ra sự cân bằng giữa thu ngân sách và phát triển thị trường. Chính phủ không chỉ nên tập trung vào mục tiêu thu thuế ngắn hạn, mà cần hướng đến việc xây dựng một hệ sinh thái thị trường lành mạnh và bền vững. Trong tương lai, các quốc gia cần liên tục điều chỉnh chính sách dựa trên phản hồi thị trường để đạt được sự cân bằng then chốt này.

5. Kết luận

Việc đánh thuế đối với tiền mã hóa là quá trình tất yếu trong sự phát triển của thị trường tài sản số. Tuy nhiên, liệu chính sách thuế có thực sự ổn định thị trường hay không cần được đánh giá kỹ lưỡng hơn. Dù có người cho rằng thuế giao dịch có thể kiềm chế giao dịch đầu cơ và giảm biến động thị trường, kinh nghiệm lịch sử cho thấy những hiệu ứng này thường khó đạt được.

Một ví dụ điển hình là Thụy Điển năm 1986. Khi đó, chính phủ Thụy Điển tăng thuế giao dịch tài chính từ 50 điểm cơ bản lên 100 điểm cơ bản (1 điểm cơ bản = 0,01%), kết quả là phần lớn giao dịch cổ phiếu chuyển sang thị trường Anh. Cụ thể, 60% khối lượng giao dịch của 11 cổ phiếu hàng đầu Thụy Điển đã chuyển sang London, hiện tượng này cho thấy nếu chính sách thuế được thiết kế không phù hợp, có thể gây tác động tiêu cực đến thị trường nội địa.

Vì vậy, cả chính phủ và nhà đầu tư đều cần đánh giá cẩn trọng tác động thực tế của chính sách thuế. Chính phủ cần vượt xa mục tiêu đơn thuần là tăng thu ngân sách, mà cần chú trọng hơn vào việc nuôi dưỡng một môi trường thị trường lành mạnh và bền vững. Đối với nhà đầu tư, việc thực thi chính sách thuế cũng có thể được xem như một cơ hội thúc đẩy thị trường ngày càng được chuẩn hóa, từ đó tạo ra môi trường đầu tư ổn định và trưởng thành hơn.

Tóm lại, thành công của chính sách thuế tiền mã hóa phụ thuộc vào khả năng tìm ra điểm cân bằng giữa chính phủ và các bên tham gia thị trường. Đây không đơn thuần là vấn đề điều chỉnh mức thuế, mà là một thách thức lớn liên quan đến định hướng phát triển dài hạn của thị trường tài sản số.

Thông báo miễn trừ trách nhiệm

Báo cáo này được biên soạn dựa trên các tài liệu được coi là đáng tin cậy. Tuy nhiên, chúng tôi không thể đảm bảo một cách minh thị hay ngụ ý về tính chính xác, đầy đủ và tính phù hợp của thông tin. Chúng tôi không chịu trách nhiệm cho bất kỳ tổn thất nào phát sinh do việc sử dụng báo cáo này hoặc nội dung của nó. Các kết luận và khuyến nghị trong báo cáo này dựa trên thông tin tại thời điểm biên soạn và có thể thay đổi mà không cần thông báo trước. Tất cả các quan điểm, dự đoán và mục tiêu trong báo cáo này có thể thay đổi bất cứ lúc nào và có thể mâu thuẫn với ý kiến của các cá nhân hoặc tổ chức khác.

Tài liệu này chỉ mang tính chất tham khảo, không nên được coi là lời khuyên pháp lý, thương mại, đầu tư hoặc thuế. Bất kỳ chứng khoán hay tài sản số nào được đề cập chỉ nhằm mục đích minh họa, không cấu thành lời khuyên đầu tư hay lời mời chào cung cấp dịch vụ đầu tư. Tài liệu này không hướng đến các nhà đầu tư hoặc nhà đầu tư tiềm năng.

Điều khoản sử dụng

Tiger Research cho phép sử dụng hợp lý báo cáo của mình. Nguyên tắc "sử dụng hợp lý" cho phép sử dụng nội dung vì mục đích lợi ích công cộng mà không làm tổn hại đến giá trị thương mại của tài liệu. Nếu việc sử dụng nằm trong phạm vi "sử dụng hợp lý", không cần xin phép trước. Tuy nhiên, khi trích dẫn báo cáo của Tiger Research, phải 1) ghi rõ "Tiger Research" là nguồn, 2) bao gồm logo của Tiger Research (đen/trắng). Nếu cần sắp xếp lại và đăng tải nội dung, cần thương lượng riêng. Việc sử dụng báo cáo trái phép có thể dẫn đến các vụ kiện tụng pháp lý.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News