Arthur Hayes bài viết mới: Cách đầu tư tốt nhất dưới chính sách của Trump là nắm giữ Bitcoin, hãy tận dụng cơ hội mua vào khi thị trường điều chỉnh để đón牛市

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes bài viết mới: Cách đầu tư tốt nhất dưới chính sách của Trump là nắm giữ Bitcoin, hãy tận dụng cơ hội mua vào khi thị trường điều chỉnh để đón牛市

Tương lai đã đến, lựa chọn nằm ở bạn.

Tác giả: Arthur Hayes

Biên dịch: TechFlow

Tất cả quan điểm được nêu trong bài viết này đều là ý kiến cá nhân của tác giả, chỉ mang tính chất tham khảo, không cấu thành lời khuyên đầu tư hay khuyến nghị thực hiện bất kỳ giao dịch nào.

Thêm nội dung

Cách bức tường bốn bước chân, một tấm ván gỗ được cố định thẳng đứng vào giá đỡ di động. Giáo viên dạy yoga yêu cầu tôi đặt gốc hai lòng bàn tay vào điểm giao nhau giữa tấm ván và giá đỡ, sau đó cong người xuống như con mèo, đảm bảo phía sau đầu chạm sát vào tấm ván. Nếu vị trí chính xác, tôi có thể từ từ di chuyển đôi chân dọc theo bức tường lên trên, tạo thành hình chữ L, đồng thời phần sau đầu, lưng và xương cùng đều áp sát vào tấm ván. Để tránh xương sườn phình ra ngoài, tôi phải siết chặt cơ bụng và thu cụt xương cụt lại. Ôi trời—chỉ việc duy trì tư thế này thôi đã khiến tôi ướt đẫm mồ hôi. Tuy nhiên, thử thách thực sự vẫn còn ở phía trước: tôi phải đưa một chân đá lên đến vị trí hoàn toàn thẳng đứng, trong khi vẫn giữ nguyên sự căn chỉnh.

Tấm ván này giống như một “gương phản chiếu sự thật”, ngay lập tức phơi bày mọi vấn đề về tư thế cơ thể. Nếu tư thế sai lệch, bạn sẽ cảm nhận ngay lập tức một số vùng lưng hoặc hông bị tách khỏi tấm ván. Khi nâng chân trái lên, chân phải vẫn dán vào tường, những vấn đề về hệ cơ xương của tôi lập tức lộ rõ: cơ rộng lưng trái phình ra, vai trái xoay vào trong, toàn bộ cơ thể trông như một cục len méo mó. Tôi biết rõ những vấn đề này từ trước, bởi vì huấn luyện viên thể hình và chuyên gia trị liệu cột sống đều phát hiện cơ lưng bên trái yếu hơn bên phải, dẫn đến vai trái cao hơn và chìa về phía trước. Việc tập chống đẩy bằng tấm ván chỉ làm nổi bật rõ ràng hơn sự mất cân bằng trong cơ thể tôi. Không có cách rút gọn nào để giải quyết vấn đề, chỉ có thể từng bước điều chỉnh và cải thiện thông qua một loạt bài tập, đôi khi rất đau đớn.

Nếu tấm ván là “gương phản chiếu sự thật” về sự căn chỉnh cơ thể tôi, thì Tổng thống đắc cử Hoa Kỳ Donald Trump chính là “chất xúc tác sự thật” cho các vấn đề địa chính trị và kinh tế toàn cầu hiện nay. Giới tinh hoa toàn cầu ghét Trump chính xác vì ông đã vạch trần một số sự thật. Tôi gọi đây là “sự thật Trump”—không phải vì ông sẽ nói với bạn thông tin cá nhân về bản thân, ví dụ như chiều cao, tài sản ròng hay điểm golf. Mà là vì Trump tiết lộ mối quan hệ thực sự giữa các quốc gia, cũng như suy nghĩ thật sự của người dân Mỹ bình thường khi thoát khỏi áp lực chính trị đúng đắn.

Là một nhà phân tích kinh tế vĩ mô, tôi cố gắng dự đoán tương lai dựa trên dữ liệu công khai và các sự kiện hiện tại để định hướng danh mục đầu tư của mình. Tôi đánh giá cao “sự thật Trump” vì nó là một chất xúc tác buộc các nhà lãnh đạo các nước đối mặt với vấn đề và hành động. Những hành động này cuối cùng sẽ định hình trật tự thế giới tương lai, và tôi hy vọng có thể kiếm lợi từ đó. Ngay cả trước khi Trump chính thức nhậm chức, các quốc gia đã bắt đầu hành động theo cách mà tôi dự đoán, điều này càng củng cố niềm tin của tôi vào các chính sách tiền tệ và biện pháp kiểm soát tài chính trong tương lai. Bài viết cuối năm này sẽ phân tích những thay đổi lớn đang diễn ra bên trong và bên ngoài bốn nền kinh tế lớn nhất thế giới: Hoa Kỳ, EU, Trung Quốc và Nhật Bản. Đặc biệt, tôi cần đánh giá xem liệu chính sách tiền tệ có tiếp tục nới lỏng hoặc thậm chí tăng tốc mạnh hơn sau khi Trump chính thức nhậm chức vào ngày 20 tháng 1 năm 2025 hay không. Quyết định này cực kỳ quan trọng đối với chiến lược đầu tư ngắn hạn của tôi.

Tuy nhiên, tôi cho rằng thị trường tiền mã hóa hiện tại đang kỳ vọng quá mức về khả năng Trump nhanh chóng thay đổi hiện trạng. Thực tế, Trump gần như không có giải pháp nhanh nào khả thi về mặt chính trị. Thị trường có thể thức tỉnh vào khoảng ngày 20 tháng 1 năm 2025, nhận ra rằng Trump chỉ có khoảng một năm để thúc đẩy bất kỳ thay đổi chính sách nào. Cú sốc thực tế này có thể gây ra đợt bán tháo mạnh mẽ đối với tiền mã hóa và các tài sản liên quan khác thuộc "Trump 2.0".

Trump chỉ có một năm để hành động, bởi vì đa số nghị sĩ Mỹ sẽ bắt đầu chiến dịch tranh cử cho cuộc bầu cử giữa nhiệm kỳ vào cuối năm 2025. Lúc đó, tất cả ghế Hạ viện và nhiều ghế Thượng viện sẽ được bầu lại. Đảng Cộng hòa hiện tại chỉ nắm đa số mong manh tại Quốc hội, rất có thể sẽ mất quyền kiểm soát sau tháng 11 năm 2026. Sự phẫn nộ của người dân Mỹ là dễ hiểu, nhưng để giải quyết những vấn đề sâu xa trong và ngoài nước, ngay cả các chính trị gia tài năng nhất cũng cần hơn một thập kỷ, chứ không phải chỉ một năm ngắn ngủi. Do đó, nhiều nhà đầu tư có thể phải đối mặt với tình trạng “hối tiếc người mua” nghiêm trọng. Dù vậy, liệu chính sách in tiền và các biện pháp kiểm soát tài chính nhằm vào người tiết kiệm có đủ sức thúc đẩy thị trường tiền mã hóa duy trì sự bùng nổ đến năm 2025 và lâu hơn nữa? Tôi tin câu trả lời là có, nhưng bài viết này cũng là nỗ lực của tôi để thuyết phục bản thân về khả năng đó.

Sự thay đổi theo giai đoạn của tiền tệ

Tôi sẽ mượn quan điểm của Russell Napier để đơn giản hóa dòng thời gian cấu trúc tiền tệ kể từ Thế chiến II.

-

1944 – 1971: Hệ thống Bretton Woods

Các quốc gia neo tỷ giá tiền tệ của họ vào đô la Mỹ, trong khi đô la Mỹ được gắn với vàng ở mức 35 USD mỗi ounce.

-

1971 – 1994: Hệ thống đô la dầu mỏ

Khi Tổng thống Mỹ Nixon tuyên bố từ bỏ chế độ bản vị vàng, đô la Mỹ bắt đầu dao động tự do so với các đồng tiền khác. Sự chuyển đổi này xảy ra vì Mỹ không thể duy trì đồng thời việc neo vàng, mở rộng nhà nước phúc lợi và tài trợ cho chiến tranh Việt Nam. Nixon đạt được thỏa thuận với các quốc gia sản xuất dầu vùng Vịnh Ba Tư như Ả Rập Saudi, yêu cầu họ định giá dầu bằng đô la Mỹ, khai thác dầu ở mức tối đa theo yêu cầu, và tái đầu tư thặng dư thương mại vào các tài sản tài chính Mỹ. Nếu bạn tin vào một số báo cáo, Mỹ đã thao túng một số quốc gia vùng Vịnh tăng giá dầu để hỗ trợ cho cấu trúc tiền tệ mới này.

-

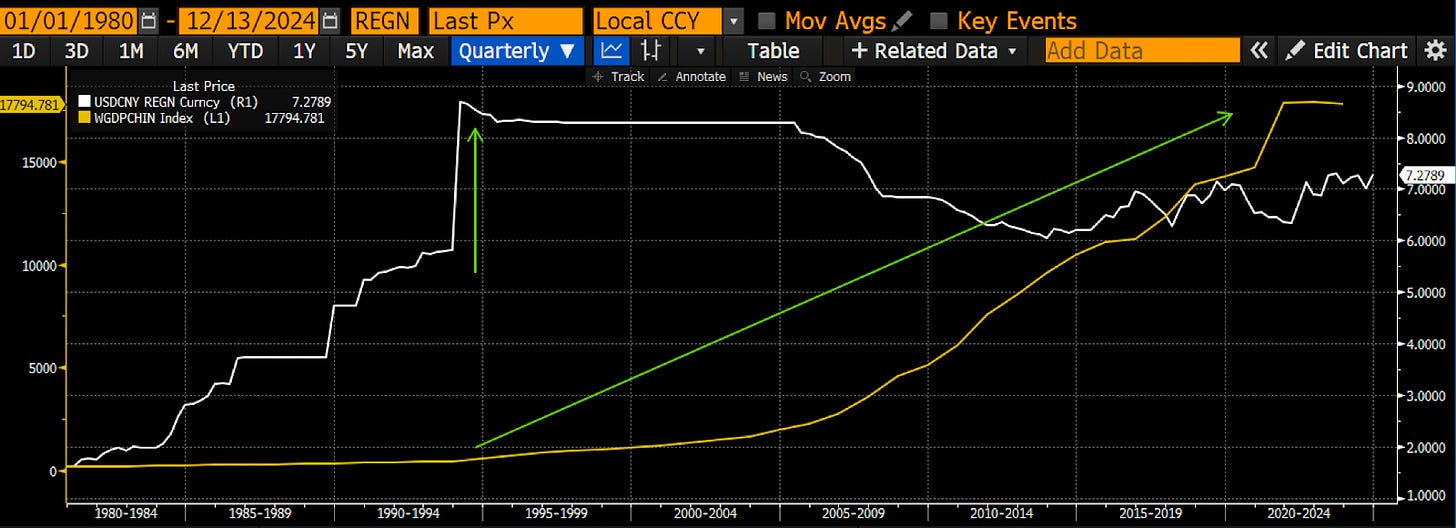

1994 – 2024: Hệ thống nhân dân tệ dầu mỏ

Trung Quốc phá giá mạnh đồng nhân dân tệ vào năm 1994 để đối phó với lạm phát, khủng hoảng ngân hàng và ngành xuất khẩu suy yếu. Đồng thời, Trung Quốc và các nền kinh tế châu Á khác theo đuổi chính sách trọng thương, tích lũy dự trữ đô la Mỹ thông qua xuất khẩu hàng hóa giá rẻ, dùng để thanh toán nhập khẩu năng lượng và sản phẩm sản xuất cao cấp. Chính sách này không chỉ thúc đẩy toàn cầu hóa mà còn đưa một tỷ lao động lương thấp vào thị trường quốc tế, kéo giảm lạm phát ở các nước phát triển, cho phép các ngân hàng trung ương phương Tây duy trì lãi suất thấp trong thời gian dài.

Đường màu trắng biểu thị tỷ giá đô la Mỹ so với nhân dân tệ (USDCNY), đường màu vàng biểu thị GDP Trung Quốc tính theo đô la Mỹ không đổi.

2024 – Đến nay?

Tôi chưa đặt tên cho hệ thống đang hình thành. Tuy nhiên, việc Trump đắc cử là chất xúc tác thay đổi hệ thống tiền tệ toàn cầu. Cần làm rõ rằng Trump không phải nguyên nhân cơ bản dẫn đến sự tái cấu trúc này; ngược lại, ông thẳng thắn chỉ ra những mất cân bằng cần thay đổi và sẵn sàng thực hiện các chính sách gây gián đoạn mạnh để thúc đẩy nhanh chóng những thay đổi mà ông cho là tốt nhất cho người Mỹ. Những thay đổi này sẽ kết thúc hệ thống nhân dân tệ dầu mỏ. Như tôi trình bày trong bài viết này, chúng sẽ dẫn đến việc tăng nguồn cung tiền pháp định trên toàn cầu và gia tăng kiểm soát tài chính. Hai điều này chắc chắn xảy ra, bởi vì dù là các nhà lãnh đạo Mỹ, EU, Trung Quốc hay Nhật Bản đều không muốn đạt được sự cân bằng bền vững mới thông qua việc giảm đòn bẩy. Thay vào đó, họ sẽ chọn in tiền và hủy hoại sức mua thực tế của trái phiếu chính phủ dài hạn và tiền gửi ngân hàng, nhằm đảm bảo giới tinh hoa duy trì quyền kiểm soát trong hệ thống mới.

Tiếp theo, tôi sẽ bắt đầu bằng tổng quan mục tiêu của Trump, rồi đánh giá phản ứng của các nền kinh tế hoặc quốc gia.

Sự thật Trump

Để duy trì hệ thống nhân dân tệ dầu mỏ, Mỹ phải duy trì thâm hụt tài khoản vãng lai và tài khoản thương mại. Kết quả này dẫn đến phi công nghiệp hóa và tài chính hóa nền kinh tế Mỹ. Nếu bạn muốn hiểu cơ chế, tôi khuyên nên đọc toàn bộ tác phẩm của Michael Pettis. Tôi không nói đây là lý do thế giới nên thay đổi hệ thống kinh tế, nhưng kể từ những năm 1970, tầng lớp đàn ông da trắng bình thường của Mỹ rõ ràng đã mất đi rất nhiều. Từ khóa ở đây là “bình thường”; tôi không nói đến các CEO như Jamie Dimon của JP Morgan hay David Solomon của Goldman Sachs, hay những nhân viên văn phòng bình thường làm việc cho họ. Tôi đang nói đến những người từng có việc làm tại Bethlehem Steel, có nhà riêng và bạn đời, giờ đây người phụ nữ duy nhất họ tiếp xúc có lẽ chỉ là y tá tại phòng khám methadone. Điều này quá rõ ràng, bởi nhóm này đang từ từ tự tử bằng rượu và thuốc kê đơn. So với mức sống cao và sự hài lòng trong công việc mà họ từng có sau Thế chiến II, hiện trạng rõ ràng tồi tệ đến mức khó chấp nhận. Ai cũng biết đây chính là cơ sở cử tri của Trump, và ông ấy nói chuyện với họ theo cách mà các chính trị gia khác không dám. Trump hứa hẹn sẽ đưa công nghiệp trở lại Mỹ, mang lại ý nghĩa cho cuộc sống bi thảm của họ.

Đối với những người Mỹ cuồng bạo mê trò “chiến tranh điện tử” (một nhóm chính trị cực kỳ mạnh), tình trạng quân đội Mỹ hiện nay là một nỗi nhục. Huyền thoại về sự vượt trội của quân đội Mỹ so với mọi đối thủ gần hay thực sự (hiện tại chỉ có Nga và Trung Quốc đáp ứng điều kiện này) bắt nguồn từ việc quân đội Mỹ “giải phóng” thế giới khỏi cuộc xâm lược của Hitler trong Thế chiến II. Nhưng sự thật không phải vậy; Liên Xô đã hy sinh hàng chục triệu người để đánh bại Đức, còn Mỹ chỉ đóng vai trò thu dọn tàn cuộc. Stalin từng tuyệt vọng vì Tổng thống Roosevelt kéo dài thời gian tấn công quy mô lớn vào Tây Âu, để quân đội Liên Xô phải đổ máu thay, giảm thiểu thương vong cho binh lính Mỹ. Trên chiến trường Thái Bình Dương, mặc dù Mỹ đánh bại Nhật Bản, nhưng họ chưa từng phải đối mặt với toàn bộ lực lượng quân đội Nhật, vì Nhật Bản đã dồn phần lớn quân vào Trung Quốc đại lục. Thay vì thần thánh hóa trận Normandy trong phim ảnh, Hollywood nên miêu tả trận Stalingrad và chủ nghĩa anh hùng của tướng Zhukov, cùng hàng triệu binh sĩ Nga đã hy sinh.

Sau Thế chiến II, quân đội Mỹ hòa với Triều Tiên trong Chiến tranh Triều Tiên, thua Bắc Việt trong Chiến tranh Việt Nam, rút lui hỗn loạn khỏi Afghanistan năm 2021, và hiện đang thua Nga tại Ukraine. Điểm tự hào duy nhất của quân đội Mỹ là sử dụng vũ khí cực kỳ phức tạp và đắt đỏ để đánh bại các quốc gia thế giới thứ ba như Iraq trong hai cuộc chiến Vịnh Ba Tư.

Thành công trong chiến tranh là biểu hiện của sức mạnh kinh tế công nghiệp. Nếu bạn quan tâm đến chiến tranh, thì nền kinh tế Mỹ thực chất là “phồn vinh giả tạo”. Đúng, người Mỹ có thể thực hiện các vụ mua bán đòn bẩy vô tiền khoáng hậu, nhưng hệ thống vũ khí của họ là sự lắp ghép các linh kiện nhập khẩu từ Trung Quốc, giá thành cao, nhưng buộc phải bán cho các “khách hàng bị bắt cóc” như Ả Rập Saudi, những nước phải mua hệ thống này theo thỏa thuận địa chính trị. Trong khi đó, Nga, nền kinh tế chỉ bằng một phần mười của Mỹ, có thể sản xuất tên lửa siêu thanh không thể đánh chặn với chi phí thấp hơn nhiều so với vũ khí thông thường của Mỹ.

Trump không phải một kẻ du đãng “yêu chuộng hòa bình”; ông hoàn toàn tin vào ưu thế quân sự và chủ nghĩa biệt lập của Mỹ, và sẵn sàng sử dụng sức mạnh quân sự để tiêu diệt kẻ thù. Nhớ lại nhiệm kỳ đầu tiên của ông, ông đã ám sát tướng Qasem Soleimani của Iran trên lãnh thổ Iraq, hành động này khiến nhiều người Mỹ phấn khích. Trump hoàn toàn không quan tâm đến việc xâm phạm không phận Iraq hay việc Mỹ chưa tuyên chiến chính thức với Iran, mà đơn phương quyết định ám sát một tướng lĩnh nước khác. Vì vậy, ông muốn tái vũ trang lại đế chế này, để năng lực quân sự khớp với tuyên truyền.

Trump chủ trương phục hưng nền kinh tế Mỹ thông qua tái công nghiệp hóa, điều này không chỉ giúp những người mong muốn có công việc sản xuất chất lượng cao, mà còn hỗ trợ những người muốn có một quân đội mạnh. Để làm được điều đó, cần đảo ngược các mất cân bằng hình thành dưới hệ thống nhân dân tệ dầu mỏ. Điều này sẽ đạt được thông qua việc làm suy yếu đồng đô la, cung cấp trợ cấp thuế và sản xuất, cùng với nới lỏng quản lý. Tất cả những biện pháp này sẽ khiến việc chuyển sản xuất về Mỹ trở nên khả thi về mặt kinh tế, vì hiện tại Trung Quốc vẫn là nơi sản xuất lý tưởng nhất nhờ các chính sách ưu tiên tăng trưởng suốt ba thập kỷ qua.

Trong bài viết Black or White của tôi, tôi đã nói về việc nới lỏng định lượng (QE) dành cho người nghèo như thế nào đã tài trợ cho việc tái công nghiệp hóa Mỹ. Tôi tin rằng Bộ trưởng Tài chính sắp nhậm chức Bessent sẽ thực hiện chính sách công nghiệp như vậy. Tuy nhiên, điều này cần thời gian, trong khi Trump cần ngay lập tức thể hiện thành quả để thu hút cử tri, quảng bá thành tựu năm đầu nhiệm kỳ. Vì vậy, tôi cho rằng Trump và Bessent phải lập tức làm suy yếu đồng đô la. Tôi muốn thảo luận về cách điều này có thể xảy ra và tại sao nó phải diễn ra trong nửa đầu năm 2025.

Dự trữ chiến lược Bitcoin

“Vàng là tiền tệ, mọi thứ khác chỉ là tín dụng.” — J.P. Morgan

Trump và Bessent đã nhiều lần nhấn mạnh rằng để đạt được mục tiêu kinh tế của Mỹ, cần thiết phải làm suy yếu đồng đô la. Vậy đô la nên mất giá so với cái gì? Và khi nào nên thực hiện?

Các quốc gia xuất khẩu chính trên thế giới, ngoại trừ Mỹ, lần lượt là Trung Quốc (nhân dân tệ), EU (euro), Anh (bảng Anh) và Nhật Bản (yen). Nếu muốn thu hút thêm doanh nghiệp chuyển sản xuất về Mỹ, đô la phải mất giá so với các đồng tiền này. Các doanh nghiệp không nhất thiết phải đăng ký tại Mỹ; Trump cũng chấp nhận các nhà sản xuất Trung Quốc xây nhà máy tại Mỹ và bán hàng tại chỗ. Nhưng then chốt là người tiêu dùng Mỹ phải mua sản phẩm “Made in USA”.

Phương pháp điều chỉnh tỷ giá thông qua phối hợp quốc tế trong quá khứ đã lỗi thời. Ngày nay, dù về kinh tế hay quân sự, sức mạnh của Mỹ so với các nước khác đều không còn như những năm 1980. Vì vậy, Bessent không thể đơn phương yêu cầu các nước khác điều chỉnh tỷ giá tiền tệ của họ so với đô la Mỹ. Tất nhiên, ông có thể gây áp lực thông qua thuế quan hoặc các biện pháp khác, nhưng điều đó cần rất nhiều thời gian và nỗ lực ngoại giao. Trên thực tế, còn có một cách trực tiếp hơn.

Mỹ hiện sở hữu lượng dự trữ vàng lớn nhất thế giới, khoảng 8.133,46 tấn, điều này tạo lợi thế độc đáo để làm suy yếu đồng đô la. Ai cũng biết vàng là tiền tệ thực sự trong thương mại toàn cầu. Mặc dù Mỹ đã rời chế độ bản vị vàng được 50 năm, nhưng trong lịch sử, chế độ bản vị vàng luôn là chuẩn mực, còn hệ thống tiền pháp định hiện tại mới là ngoại lệ. Vì vậy, con đường đơn giản nhất là để đồng đô la mất giá so với vàng.

Hiện tại, Bộ Tài chính Mỹ định giá vàng trên bảng cân đối kế toán ở mức 42,22 USD mỗi ounce. Nếu Bessent thuyết phục được Quốc hội nâng giá vàng theo luật định, việc mất giá đô la so với vàng sẽ trực tiếp tạo thêm hạn mức tín dụng vào tài khoản của Bộ Tài chính tại Fed. Số tiền mới này có thể được sử dụng trực tiếp cho chi tiêu kinh tế. Mỗi lần tăng giá vàng thêm 3.824 USD/ounce, Bộ Tài chính sẽ có thêm 1 nghìn tỷ USD. Ví dụ, điều chỉnh giá vàng lên mức giá giao ngay hiện tại sẽ tăng thêm khoảng 695 tỷ USD dự trữ tài chính.

Thông qua cách này, chính phủ Mỹ có thể “tạo ra” đô la một cách vô hình bằng cách điều chỉnh giá vàng, rồi dùng số đô la này để mua hàng hóa và dịch vụ. Bản chất của thao tác này chính là làm mất giá tiền pháp định. Vì giá trị của các đồng tiền pháp định khác cũng ngầm gắn với vàng, các đồng tiền này sẽ tự động tăng giá so với đô la Mỹ. Mỹ không cần thương lượng với bất kỳ quốc gia nào, có thể nhanh chóng đạt được mức mất giá mạnh của đô la so với các đồng tiền chính đối tác thương mại.

Có người có thể hỏi, các quốc gia xuất khẩu khác có thể phục hồi tính cạnh tranh bằng cách để tiền tệ của họ mất giá so với vàng nhiều hơn không? Về lý thuyết là được, nhưng do vị thế đồng đô la là tiền dự trữ toàn cầu, các nước này không thể bắt chước chiến lược làm mất giá vàng của Mỹ, nếu không sẽ đối mặt với nguy cơ lạm phát phi mã. Đặc biệt vì các nước này không tự chủ được về năng lượng và thực phẩm như Mỹ, lạm phát này sẽ dẫn đến bất ổn xã hội nghiêm trọng, đe dọa vị thế cầm quyền.

Nếu hỏi mức độ mất giá đô la cần bao nhiêu để thúc đẩy tái công nghiệp hóa Mỹ? Câu trả lời chính là giá vàng mới. Nếu tôi là Bessent, tôi sẽ hành động táo bạo, ví dụ như định giá lại vàng ở mức 10.000 đến 20.000 USD mỗi ounce. Theo ước tính của Luke Gromen, nếu trở lại tỷ lệ vàng so với nợ của Fed như những năm 1980, giá vàng có thể cần tăng gấp 14 lần, đạt khoảng 40.000 USD mỗi ounce. Đây không phải dự báo của tôi, mà là minh họa mức độ đô la hiện tại đang bị định giá cao so với vàng.

Là một người ủng hộ vàng, tôi nắm giữ vàng vật chất và đầu tư vào ETF khai thác vàng, vì cách dễ nhất để đô la mất giá là so với vàng. Và thao tác này cũng sẽ tác động sâu sắc đến thị trường tiền mã hóa.

Khái niệm Dự trữ chiến lược Bitcoin (BSR) chính là dựa trên logic này. Thượng nghị sĩ Lummis của Mỹ đề xuất luật yêu cầu Bộ Tài chính mua 200.000 bitcoin mỗi năm trong vòng 5 năm, và tài trợ cho các khoản mua này bằng cách nâng giá vàng trên bảng cân đối kế toán của chính phủ. Ý tưởng cốt lõi là bitcoin, với tư cách là “tiền tệ cứng nhất”, có thể giúp Mỹ duy trì ưu thế tài chính trong cả nền kinh tế số và thực tế.

Nếu chính sách kinh tế của chính phủ gắn chặt với giá bitcoin, họ sẽ có xu hướng ủng hộ sự mở rộng của hệ sinh thái bitcoin và tiền mã hóa. Logic này tương tự như cách chính phủ hỗ trợ khai thác và thị trường giao dịch vàng trong nước. Ví dụ, Trung Quốc khuyến khích nắm giữ vàng trong nước thông qua Sở giao dịch vàng Thượng Hải, là một thực tiễn chính sách nhằm tăng dự trữ vàng quốc gia.

Nếu chính phủ Mỹ tạo thêm đô la bằng cách làm mất giá vàng, và dùng một phần số đô la này để mua bitcoin, giá bitcoin tính bằng tiền pháp định sẽ tăng theo. Sự tăng giá này sẽ tiếp tục kích hoạt các khoản mua chủ quyền cạnh tranh từ các quốc gia khác, vì họ cần bắt kịp với Mỹ. Trong trường hợp này, giá bitcoin có thể tăng theo cấp số nhân. Dù sao, trong bối cảnh chính phủ chủ động làm mất giá tiền pháp định, ai còn muốn bán bitcoin để đổi lấy tiền pháp định đang mất giá chứ? Tất nhiên, những người nắm giữ dài hạn cuối cùng sẽ bán bitcoin ở một mức giá nào đó, nhưng mức giá đó chắc chắn không phải 100.000 USD. Dù logic này rõ ràng và hợp lý, tôi vẫn không tin rằng Dự trữ chiến lược Bitcoin (BSR) thực sự sẽ được thực hiện. Tôi cho rằng các chính trị gia sẽ thích dùng đô la mới tạo ra cho các dự án an sinh xã hội hơn, để đảm bảo thắng lợi trong các cuộc bầu cử sắp tới. Tuy nhiên, ngay cả khi BSR không xảy ra, chỉ riêng khả năng này cũng đủ tạo áp lực mua lên thị trường.

Tôi tuy không tin chính phủ Mỹ sẽ mua bitcoin, nhưng điều đó không ảnh hưởng đến kỳ vọng lạc quan của tôi về giá bitcoin. Việc làm mất giá vàng sẽ tạo ra lượng lớn đô la mới, và số đô la này cuối cùng sẽ chảy vào hàng hóa thực tế, dịch vụ và tài sản tài chính. Theo kinh nghiệm lịch sử, tốc độ tăng giá bitcoin nhanh hơn nhiều so với tốc độ tăng cung đô la toàn cầu, vì bitcoin có nguồn cung giới hạn và lượng lưu thông ngày càng giảm.

Đường trắng là bảng cân đối kế toán của Fed, đường vàng là giá bitcoin, cả hai đều lấy mốc 100 vào ngày 1 tháng 1 năm 2011. Bảng cân đối kế toán của Fed tăng 2,83 lần, trong khi giá bitcoin tăng 317.500 lần.

Tóm lại, làm suy yếu nhanh chóng và đáng kể đồng đô la là bước đi đầu tiên của Trump và Bessent để đạt được mục tiêu kinh tế. Biện pháp này có thể hoàn thành nhanh chóng mà không cần thương lượng với các nhà lập pháp trong nước hay bộ tài chính nước ngoài. Khi Trump cần thể hiện thành quả trong vòng một năm để giúp đảng Cộng hòa duy trì kiểm soát Hạ viện và Thượng viện, tôi dự đoán việc mất giá đô la/gold sẽ diễn ra trong nửa đầu năm 2025.

Tiếp theo, hãy tập trung vào Trung Quốc, tìm hiểu họ sẽ phản ứng thế nào trước chính sách cốt lõi của Trump.

Phản ứng của Trung Quốc

Trung Quốc hiện đang đối mặt hai thách thức lớn: việc làm và bất động sản. Chính sách của Trump chắc chắn làm trầm trọng thêm các thách thức này, vì Mỹ cũng cần tạo ra việc làm lương cao hơn cho người dân bình thường và tăng đầu tư vào năng lực sản xuất. Vũ khí chính của Trump và đội ngũ của ông là đồng đô la yếu và thuế quan, vậy Trung Quốc sẽ phản ứng bằng gì?

Tôi cho rằng Trung Quốc đã thể hiện rõ ràng rằng họ phải chấp nhận về mặt tư tưởng việc nới lỏng định lượng (QE), và tiếp tục cho phép nhân dân tệ dao động tự do hơn. Cho đến nay, Trung Quốc gần như không dùng in tiền của ngân hàng trung ương để kích thích tài khóa, chủ yếu để tránh làm trầm trọng thêm sự mất cân bằng kinh tế trong nước. Ngoài ra, Trung Quốc vẫn trong tư thế chờ đợi, quan sát định hướng chính sách của chính quyền mới tại Mỹ. Tuy nhiên, những dấu hiệu gần đây cho thấy Trung Quốc sẽ thực hiện kích thích kinh tế quy mô lớn thông qua kênh QE truyền thống và cho phép nhân dân tệ giao dịch tự do theo nhu cầu thị trường.

Về câu hỏi tại sao QE lại khiến nhân dân tệ mất giá, có thể hiểu theo logic sau: QE làm tăng cung nhân dân tệ. Nếu tốc độ tăng cung nhân dân tệ nhanh hơn các đồng tiền khác, thì nhân dân tệ tự nhiên sẽ mất giá so với các đồng tiền đó. Ngoài ra, người nắm giữ nhân dân tệ có thể hành động trước, đổi nhân dân tệ sang các tài sản cung cố định như bitcoin, vàng hoặc cổ phiếu Mỹ để bảo vệ sức mua. Hành vi này cũng sẽ đẩy mạnh thêm sự mất giá của nhân dân tệ.

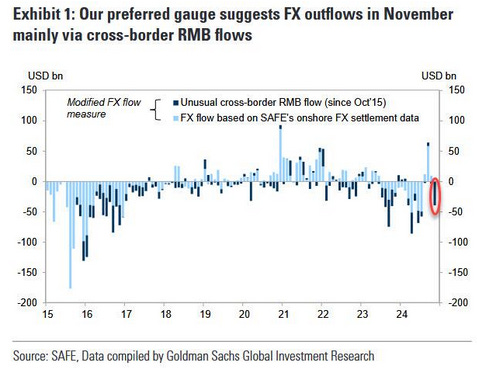

Hình ảnh cho thấy xu hướng nhà đầu tư bắt đầu rút vốn khỏi Trung Quốc.

Như tôi đã đề cập, do phụ thuộc vào lương thực và năng lượng, Trung Quốc không thể cạnh tranh với Mỹ bằng cách để nhân dân tệ mất giá so với vàng. Điều đó sẽ gây ra lạm phát phi mã và cuối cùng đe dọa vị thế cầm quyền của Đảng Cộng sản Trung Quốc. Tuy nhiên, Trung Quốc có thể tăng mạnh cung nhân dân tệ để giảm nhẹ khủng hoảng bất động sản, tránh giảm phát. Một tin tức gần đây cho thấy Ngân hàng Nhân dân Trung Quốc (PBOC) đã sẵn sàng để nhân dân tệ mất giá nhằm đối phó với đe dọa thuế quan của Trump, dấu hiệu cho thấy Trung Quốc có thể khởi động toàn diện chính sách QE.

“Khi Trump trở lại Nhà Trắng, các nhà lãnh đạo và hoạch định chính sách hàng đầu của Trung Quốc đang cân nhắc để nhân dân tệ tiếp tục mất giá trong năm 2025 nhằm đối phó với thuế quan thương mại cao hơn từ Mỹ.” — Reuters, 11/12/2024

Ngân hàng Nhân dân không nêu rõ lý do thực sự cho việc cho phép nhân dân tệ dao động tự do, có thể để tránh làm trầm trọng thêm dòng vốn rút ra. Nếu nói thẳng với tầng lớp giàu có rằng chính sách của PBOC sẽ tập trung vào in tiền và mua trái phiếu chính phủ, có thể gây hoảng loạn cho nhà đầu tư, dẫn đến dòng vốn rút ra nhanh chóng. Tiền có thể chảy sang Hồng Kông trước, rồi chuyển ra thế giới. Vì vậy, PBOC muốn ngầm dẫn dắt nhà đầu tư đổ vốn vào thị trường chứng khoán và bất động sản trong nước, thay vì ra nước ngoài.

Như tôi dự đoán trong bài Let's Go Bitcoin, Ngân hàng Nhân dân Trung Quốc (PBOC) sẽ sử dụng nới lỏng định lượng (QE) quy mô lớn và các chính sách kích thích tiền tệ để ngăn giảm phát. Chúng ta có thể theo dõi lợi suất trái phiếu chính phủ Trung Quốc (CGB) có tăng lên hay không để đánh giá hiệu quả các chính sách này. Hiện tại, lợi suất CGB ở mức thấp kỷ lục, vì nhà đầu tư thiên về lựa chọn trái phiếu chính phủ được bảo vệ vốn, thay vì mạo hiểm vào cổ phiếu và bất động sản biến động mạnh. Lựa chọn này phản ánh tâm lý bi quan về triển vọng kinh tế Trung Quốc trong trung hạn. Để đảo ngược tâm lý này không phức tạp: chỉ cần in tiền quy mô lớn và dùng các nghiệp vụ thị trường mở của ngân hàng trung ương để mua lại trái phiếu chính phủ từ nhà đầu tư. Đây chính xác là định nghĩa của nới lỏng định lượng. Chi tiết quá trình này, xem phân tích biểu đồ trong bài Black and White của tôi.

Xét trên góc độ vĩ mô, vấn đề chính của việc in tiền là giá trị bên ngoài của nhân dân tệ. Dù nhân dân tệ mạnh có một số lợi ích, như giúp người tiêu dùng Trung Quốc mua hàng nhập khẩu rẻ hơn, tăng khả năng các đối tác thương mại dùng nhân dân tệ thanh toán, và giúp doanh nghiệp vay nhân dân tệ với lãi suất thấp hơn, nhưng dưới áp lực chính sách của Trump, những lợi ích này trở nên nhỏ bé. Mỹ có thể in tiền liều lĩnh hơn Trung Quốc mà không gây lạm phát phi mã, điều này Trump và Bessent đã thể hiện rõ. Vì vậy, tỷ giá nhân dân tệ so với đô la Mỹ có thể sẽ dao động, ngắn hạn có nghĩa là nhân dân tệ sẽ mất giá.

Trước khi Bessent thúc đẩy việc đô la mất giá mạnh so với vàng, việc nhân dân tệ mất giá sẽ giúp các nhà sản xuất Trung Quốc xuất khẩu nhiều hơn. Lợi thế ngắn hạn này sẽ giúp Trung Quốc giành điều kiện thuận lợi hơn khi đàm phán với đội ngũ Trump, ví dụ như để doanh nghiệp Trung Quốc dễ dàng tiếp cận thị trường Mỹ hơn.

Đối với nhà đầu tư tiền mã hóa, câu hỏi quan trọng là: trước tín hiệu cung nhân dân tệ tăng, nhà đầu tư Trung Quốc sẽ phản ứng thế nào? Các kênh hợp pháp rút vốn như sòng bạc Ma Cao và doanh nghiệp Hồng Kông có được phép tiếp tục hoạt động, hay sẽ bị đóng cửa để hạn chế rút vốn? Khi Mỹ đang hạn chế một số dòng tiền (ví dụ như quỹ đầu tư của các trường đại học công lập Texas) đầu tư vào tài sản Trung Quốc, Trung Quốc cũng có thể thực hiện biện pháp tương tự, ngăn nhân dân tệ mới in chảy sang Mỹ qua Hồng Kông. Những đồng nhân dân tệ này phải được dẫn dắt vào thị trường chứng khoán và bất động sản trong nước. Vì vậy, trước khi cửa sổ chính sách đóng lại, dòng vốn nhân dân tệ rút ra khỏi đô la Mỹ có thể gia tốc.

Đối với thị trường tiền mã hóa, ngắn hạn, vốn Trung Quốc có thể chảy qua Hồng Kông sang đô la Mỹ và mua bitcoin và các tiền mã hóa khác. Trung hạn, khi chính phủ Trung Quốc cấm chuyển vốn ra nước ngoài qua các kênh rõ ràng, câu hỏi sẽ là liệu các quỹ ETF tiền mã hóa tại Hồng Kông có được phép nhận vốn từ Trung Quốc đại lục hay không. Nếu kiểm soát tiền mã hóa qua các công ty quản lý tài sản nhà nước tại Hồng Kông có thể nâng cao năng lực cạnh tranh của Trung Quốc, hoặc ít nhất giúp Trung Quốc ngang cơ với Mỹ trong lĩnh vực tiền mã hóa, thì các ETF tiền mã hóa tại Hồng Kông sẽ nhanh chóng hút lượng lớn vốn. Điều này sẽ tạo đà mới cho thị trường tiền mã hóa, vì các ETF này sẽ cần mua tiền mã hóa giao ngay trên thị trường toàn cầu.

Nhật Bản: Quyết định của một đế chế hoàng hôn

Mặc dù giới tinh hoa Nhật Bản tự hào về văn hóa và lịch sử của mình, họ vẫn phụ thuộc rất nhiều vào sự hỗ trợ của Mỹ. Sau Thế chiến II, Nhật Bản phục hồi nhanh chóng nhờ các khoản vay bằng đô la Mỹ và được miễn thuế nhập khẩu vào thị trường Mỹ, trở thành nền kinh tế lớn thứ hai thế giới vào đầu những năm 1990. Đồng thời, Nhật Bản cũng xây dựng nhiều sân trượt tuyết nhất thế giới, điều này cực kỳ quan trọng đối với lối sống của tôi.

Tuy nhiên, giống như những năm 1980, mất cân bằng thương mại và tài chính giữa Nhật Bản và Mỹ lại trở thành tâm điểm. Hiệp định tiền tệ lúc đó khiến đô la yếu đi, yên mạnh lên, dẫn đến bong bóng chứng khoán và bất động sản Nhật Bản vỡ vào năm 1989. Để tăng giá yên, ngân hàng trung ương Nhật Bản phải thắt chặt chính sách tiền tệ, trực tiếp gây ra sự sụp đổ của bong bóng. Điều này cũng cho thấy chính sách tiền tệ nới lỏng thường thổi to bong bóng tài sản, và khi chính sách thắt chặt, bong bóng sẽ vỡ. Ngày nay, các chính trị gia Nhật Bản có thể lại thực hiện hành động “tự sát tài chính” tương tự để chiều lòng Mỹ.

Hiện tại, Nhật Bản là quốc gia nắm giữ trái phiếu kho bạc Mỹ lớn nhất, và thực hiện nới lỏng định lượng mạnh mẽ, sau đó phát triển thành kiểm soát đường cong lợi suất (YCC), dẫn đến tỷ giá đô la/yên cực kỳ yếu. Tôi đã phân tích kỹ tầm quan trọng của tỷ giá đô la/yên trong hai bài viết Shikata Ga Nai và Spirited Away.

Chiến lược kinh tế của Trump nêu rõ rằng đô la cần tăng giá so với yên. Trump và Bessent đã khẳng định rõ ràng rằng điều chỉnh này là điều tất yếu. Khác với Trung Quốc, việc điều chỉnh tiền tệ của Nhật Bản không mang tính đối kháng, mà là do Bessent trực tiếp quyết định tỷ giá đô la/yên, và Nhật Bản sẽ buộc phải tuân theo.

Tuy nhiên, vấn đề then chốt để làm yên tăng giá là ngân hàng trung ương Nhật Bản (BOJ) phải nâng lãi suất. Nếu không có can thiệp của chính phủ, các tình huống sau có thể xảy ra:

-

Khi lãi suất tăng, trái phiếu chính phủ Nhật (JGB) trở nên hấp dẫn hơn, doanh nghiệp, hộ gia đình và quỹ hưu trí Nhật có thể bán tài sản nước ngoài (chủ yếu là trái phiếu và cổ phiếu Mỹ), đổi ngoại tệ thu được sang yên, và chuyển sang mua JGB.

-

Lợi suất JGB tăng có nghĩa giá JGB giảm, gây tổn thương nghiêm trọng đến bảng cân đối kế toán của BOJ. Hơn nữa, BOJ nắm giữ lượng lớn trái phiếu và cổ phiếu Mỹ, khi nhà đầu tư Nhật bán các tài sản này để rút vốn về, giá của chúng cũng có thể giảm. Đồng thời, BOJ cũng phải trả lãi cao hơn cho dự trữ ngân hàng bằng yên. Những thay đổi này cuối cùng có thể khiến khả năng thanh toán của BOJ chịu áp lực lớn.

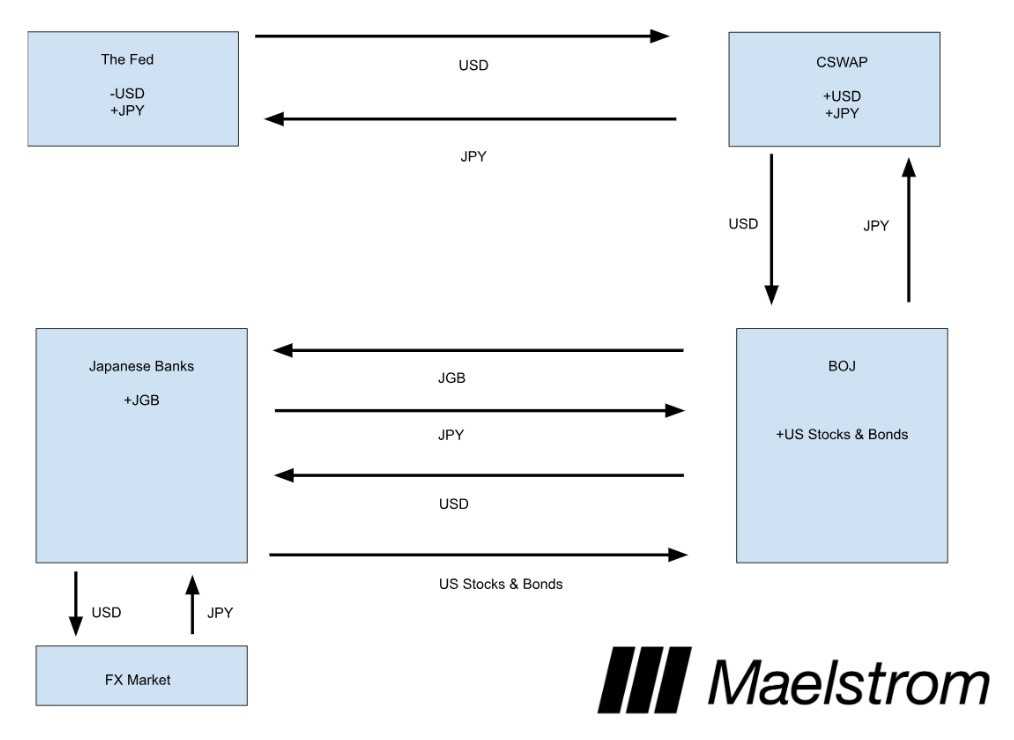

Trump rõ ràng không muốn hệ thống tài chính Nhật Bản sụp đổ. Các căn cứ hải quân Mỹ tại Nhật cực kỳ quan trọng để kiềm chế sự mở rộng biển của Trung Quốc, và các sản phẩm bán dẫn do Nhật sản xuất đảm bảo Mỹ có nguồn cung ổn định. Vì vậy, Trump có thể chỉ đạo Bessent thực hiện mọi biện pháp cần thiết để đảm bảo ổn định tài chính Nhật Bản. Ví dụ, Bessent có thể sử dụng quyền lực của Bộ Tài chính Mỹ để thực hiện hoán đổi tiền tệ đô la/yên (CSWAP) với ngân hàng trung ương Nhật Bản, nhằm hấp thụ ngoài thị trường các trái phiếu và cổ phiếu Mỹ bị Nhật bán ra. Cơ chế cụ thể này có thể tham khảo trong bài Spirited Away của tôi:

-

Fed tăng cung đô la để đổi lấy lượng yên đã tăng do giao dịch chênh lệch lãi suất trước đó.

-

Tronghoán đổi tiền tệ, Fed cung cấp đô la cho ngân hàng trung ương Nhật, ngân hàng trung ương Nhật cung cấp yên cho Fed.

-

Ngân hàng trung ương Nhật do đó nắm giữ nhiều cổ phiếu và trái phiếu Mỹ hơn, khi cung đô la tăng, giá các tài sản này sẽ tăng.

-

Các ngân hàng Nhật nắm giữ nhiều trái phiếu chính phủ Nhật (JGB) hơn.

Cơ chế này cực kỳ quan trọng đối với thị trường tiền mã hóa, vì để giải quyết việc đóng giao dịch chênh lệch lãi suất yên-đô la, cung đô la sẽ tăng mạnh. Mặc dù quá trình này diễn ra chậm, nhưng để duy trì ổn định hệ thống tài chính Nhật Bản, hàng nghìn tỷ đô la có thể được in ra.

Việc giải quyết mất cân bằng thương mại và tài chính Mỹ-Nhật thực ra không phức tạp, vì Nhật Bản gần như không có tiếng nói trong vấn đề này. Hiện tại, vị thế chính trị của Nhật cực kỳ mong manh, đảng Dân chủ Tự do (LDP) cầm quyền đã mất đa số tại nghị viện, khiến việc điều hành đất nước rơi vào hỗn loạn. Dù giới tinh hoa Nhật trong lòng đầy căm ghét hành vi thô lỗ của Mỹ, họ không có đủ sức mạnh chính trị để phản đối chiến lược kinh tế của Trump.

EU: Người cuối cùng sẽ mãi là người cuối cùng

Mặc dù nhiều người châu Âu (ít nhất là những người không mang tên Mohammed) vẫn giữ truyền thống Kitô giáo nhất định, nhưng cụm từ kinh thánh “người cuối cùng sẽ thành người đầu tiên” rõ ràng không áp dụng về mặt kinh tế đối với EU. Người cuối cùng sẽ mãi là người cuối cùng. Vì một lý do nào đó, các chính trị gia tinh hoa châu Âu dường như luôn sẵn sàng chấp nhận sự đàn áp tàn nhẫn từ Mỹ.

Thực tế, châu Âu đáng lẽ nên tận dụng hết khả năng để tăng cường hợp tác với Nga và Trung Quốc. Nga có thể cung cấp năng lượng giá rẻ qua đường ống và nguồn lương thực dồi dào cho châu Âu. Trung Quốc có thể cung cấp hàng sản xuất chất lượng cao, giá thấp, đồng thời sẵn sàng mua lượng lớn hàng xa xỉ châu Âu. Tuy nhiên, lục địa châu Âu lại bị lệ thuộc vào hai đảo quốc—Anh và Mỹ, và không thể hòa nhập vào một vòng tròn thịnh vượng Âu - Á to lớn và không thể ngăn cản.

Vì châu Âu từ chối mua khí đốt giá rẻ của Nga, từ chối từ bỏ lời hứa giả tạo về chuyển đổi năng lượng xanh, và từ chối thương mại đôi bên cùng có lợi với Trung Quốc, nền kinh tế Đức và Pháp đang chìm vào khủng hoảng. Là hai động cơ kinh tế lớn của châu Âu, sự suy thoái của Đức và Pháp khiến cả lục địa châu Âu trông yếu ớt hơn, gần như chỉ còn là điểm nghỉ dưỡng cho người Ả Rập, người Nga (dù bây giờ có thể ít hơn) và người Mỹ. Tất cả điều này thật trào phúng, vì giới tinh hoa châu Âu thường mang định kiến sâu sắc đối với người dân ở các khu vực này.

Năm nay, Super Mario Draghi (phát biểu "Tương lai năng lực cạnh tranh châu Âu" vào tháng 9 năm 2024) và Emmanuel Macron (phát biểu "Bài phát biểu về châu Âu" vào tháng 4 năm 2024) đã có hai bài phát biểu then chốt. Với người châu Âu, những bài phát biểu này thật sự thất vọng, vì dù hai chính trị gia này đã chỉ ra chính xác các vấn đề cốt lõi châu Âu đang đối mặt—chi phí năng lượng cao và thiếu đầu tư trong nước—nhưng giải pháp của họ lại quy về “in thêm tiền để tài trợ cho chuyển đổi năng lượng xanh, và thực hiện thêm các biện pháp kiểm soát tài chính”.

Thực tế, giải pháp hiệu quả hơn hẳn là: từ bỏ sự ủng hộ mù quáng với chính sách Mỹ, đạt được hòa giải với Nga để có khí đốt giá rẻ, phát triển năng lượng hạt nhân, tăng cường thương mại với Trung Quốc, và nới lỏng hoàn toàn quản lý thị trường tài chính. Tuy nhiên, thật đáng thất vọng, dù nhiều cử tri châu Âu đã nhận ra tổ hợp chính sách hiện tại không phù hợp với lợi ích của họ và bỏ phiếu cho các đảng muốn thúc đẩy những thay đổi này, giới tinh hoa cầm quyền vẫn dùng mọi cách phi dân chủ để làm suy yếu ý chí của đa số. Tình trạng bất ổn chính trị vẫn tiếp diễn, Pháp và Đức thực tế đều đang trong tình trạng không có chính phủ cầm quyền ổn định.

Mục đích chiến lược của Trump rất rõ ràng: Mỹ cần châu Âu tiếp tục xa lánh Nga, hạn

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News