PolyFlow Payment ID: Cuộc cách mạng danh tính của PayFi và hiện thực hóa giá trị DID

Tuyển chọn TechFlowTuyển chọn TechFlow

PolyFlow Payment ID: Cuộc cách mạng danh tính của PayFi và hiện thực hóa giá trị DID

Bài viết này sẽ đi sâu vào các tính năng độc đáo của PID hướng tới thanh toán, lợi thế và vai trò của nó trong hệ sinh thái PolyFlow, cũng như giá trị mà nó mang lại cho người dùng cá nhân, các trường hợp sử dụng tiềm năng và triển vọng trong tương lai.

PolyFlow là một giao thức PayFi đổi mới, nhằm kết nối các tài sản thế giới thực (RWA) với tài chính phi tập trung (DeFi). Với tư cách là tầng cơ sở hạ tầng của mạng lưới PayFi, PolyFlow tích hợp thanh toán truyền thống, thanh toán mã hóa và tài chính phi tập trung (DeFi), xử lý các tình huống thanh toán thực tế theo cách thức phi tập trung. PolyFlow cung cấp cơ sở hạ tầng thiết yếu cho việc xây dựng các kịch bản PayFi, đảm bảo tính tuân thủ, an toàn và tích hợp liền mạch các tài sản thế giới thực, từ đó thúc đẩy việc hình thành một mô hình tài chính mới cùng các tiêu chuẩn ngành.

Hai công cụ mạnh mẽ của PolyFlow – PID (Payment ID) và PLP (PolyFlow Liquidity Pool) – lần lượt đóng vai trò là cổng vào cho việc tuân thủ trên chuỗi và quản lý tài sản, sẽ định nghĩa lại cách thức vận hành của hệ thống thanh toán phi tập trung trong lĩnh vực Web3, mở rộng các ứng dụng sáng tạo trong lĩnh vực PayFi.

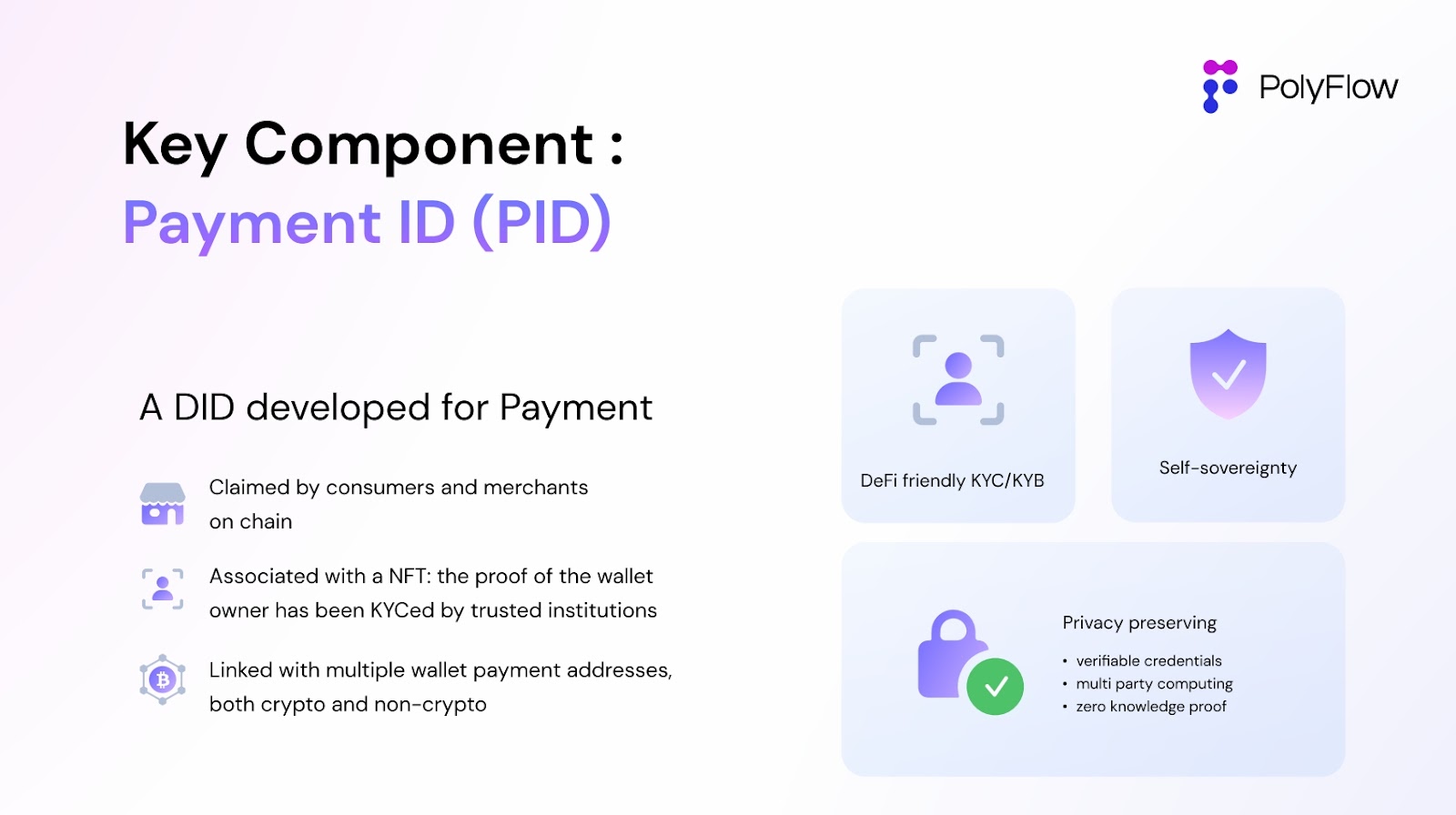

PID do PolyFlow ra mắt là một DID dành riêng cho thanh toán (a DID developed for Payment), nhằm kết nối danh tính thế giới thực với ví tiền trên chuỗi, giúp người dùng lưu trữ, xác minh và quản lý các chứng nhận số khác nhau. Trong khi vẫn bảo vệ quyền riêng tư và đạt được chủ quyền danh tính, PID cũng đáp ứng các yêu cầu tuân thủ về thanh toán và tài chính, đồng thời dựa vào công nghệ blockchain để truyền tải sự tin cậy trên phạm vi toàn cầu.

Bài viết này sẽ khám phá các chức năng độc đáo của PID dành cho thanh toán, những lợi thế của nó, vai trò trong hệ sinh thái PolyFlow, cũng như giá trị mà nó mang lại cho người dùng cá nhân, các ứng dụng tiềm năng và triển vọng tương lai.

Một, DID là gì?

Khái niệm về DID

DID là viết tắt của "Danh tính phi tập trung" (Decentralized Identity), là một hệ thống danh tính phi tập trung. DID là một định danh phi tập trung do W3C (Liên minh World Wide Web) đề xuất, không phụ thuộc vào bất kỳ thực thể trung tâm, tổ chức quyền lực hay bên thứ ba nào để xác minh. DID là một định danh tự chủ, phân tán, có thể xác minh và tồn tại lâu dài, có thể sử dụng cho mọi chủ thể, bao gồm con người, tổ chức, vật phẩm, v.v.

Người dùng trước tiên tạo một cặp khóa công khai - bí mật, sau đó đóng gói khóa công khai cùng các thông tin danh tính thành một tài liệu DID. Tài liệu này sẽ được lưu trữ trên một mạng lưới phi tập trung (như blockchain) và được gán một định danh DID duy nhất. Người dùng có thể kiểm soát DID bằng khóa bí mật của mình, ví dụ như cập nhật hoặc hủy bỏ.

Lý tưởng nhất, ở giai đoạn danh tính phi tập trung, người dùng có thể hoàn toàn kiểm soát thông tin của mình. Đây cũng là cốt lõi của DID, thể hiện rõ ràng khái niệm quan trọng về chủ quyền cá nhân (Self-Sovereign).

Áp dụng vào hệ thống PID của PolyFlow, chúng ta có thể liên kết các ví mã hóa khác nhau với PID này. Trong khi vẫn đảm bảo quyền sở hữu tài sản, tất cả các thông tin chứng minh cá nhân của người dùng cũng được gắn kết với DID này và lưu trữ trên chuỗi, tạo thành các Chứng chỉ có thể xác minh (Verifiable Credential - VC) trên chuỗi, cho phép xác minh bên ngoài mà vẫn bảo vệ quyền riêng tư của người dùng.

Tại sao cần DID?

So với hệ thống danh tính truyền thống (ID), một mặt là đăng nhập vào các website hoặc hệ thống cụ thể bằng số điện thoại, email, WeChat, Alipay, Google, Facebook; mặt khác là các giấy tờ do cơ quan chức năng cấp phát. Thông tin nhạy cảm về danh tính của người dùng đều bị lưu trữ trong hệ thống đích. Người quản lý hệ thống thực tế nắm giữ toàn bộ dữ liệu người dùng và có quyền kiểm tra, thay đổi, xóa bỏ – tức là kiểm soát thực tế.

Đưa ra vài ví dụ cực đoan: công ty tài chính có thể tùy ý điều chỉnh xếp hạng tín dụng của bạn, ảnh hưởng đến khoản vay/dòng tiền; nhà phát hành trò chơi có thể phong tỏa tài khoản đã nạp hàng chục nghìn đô la bất cứ lúc nào; chính phủ cũng có thể phong tỏa tài sản, thu hồi tư cách, đình chỉ hoạt động kinh doanh của bạn. Bạn không thực sự sở hữu tài khoản danh tính cá nhân, mà chỉ sở hữu quyền sử dụng tạm thời. Đằng sau đó, các thực thể này có thể tùy tiện sử dụng danh tính và dữ liệu của bạn để trục lợi.

Tư tưởng cốt lõi của DID là chuyển quyền kiểm soát xác thực danh tính từ các tổ chức tập trung sang cá nhân. Bằng cách đưa dữ liệu danh tính lên chuỗi, mỗi người đều có thể sở hữu và kiểm soát thông tin danh tính của mình. Nếu ai muốn dùng thông tin của bạn thì phải được bạn cấp phép.

Hệ thống tài khoản tập trung có thể bị phong tỏa, nhưng hệ thống DID phi tập trung thì không ai có thể phong tỏa tài sản của bạn.

Not your key, not your coin. Chúng ta đã dùng công nghệ blockchain để đạt được quyền sở hữu tài sản. Tương tự, danh tính và dữ liệu cá nhân cũng cần được tự chủ.

Giá trị cốt lõi của PID

Vì vậy, một trong những điểm cốt lõi của Web3 chính là tự chủ – còn gọi là chủ quyền cá nhân (Self-Sovereign). Điều này bao gồm ba điểm:

1. Tự chủ tài sản.

2. Tự chủ danh tính.

3. Tự chủ dữ liệu.

Ba điểm này vừa khớp hoàn toàn với chức năng cốt lõi của PID trong hệ thống PolyFlow, đặc biệt trong các trường hợp thanh toán liên quan đến khối lượng lớn giao dịch, yêu cầu cao về tuân thủ và tạo ra lượng lớn dữ liệu giao dịch. Do đó, PID do PolyFlow ra mắt là một DID dành cho thanh toán – a DID developed for Payment.

Như Raymond, đồng sáng lập PolyFlow, từng nói:

"PID không nhất thiết chỉ đơn giản là ID dùng để thanh toán, mà nên giống như chiếc ví ngoài đời thực.

Hãy hình dung trong chiếc ví của bạn, ngoài tiền mặt còn có gì? Đó có thể là ảnh gia đình (NFT), thẻ ngân hàng, bằng lái xe và giấy tờ tùy thân (bảo vệ dữ liệu riêng tư qua công nghệ ZK), v.v.

Vì vậy, từ góc nhìn này, Wallet không nhất thiết chỉ là Money Wallet, và PID còn có thể làm được nhiều điều đáng mong đợi hơn nữa."

Hai, Vì sao DID lại quan trọng trong lĩnh vực Thanh toán?

Hiện tại, tất cả các giao thức DeFi đều không yêu cầu tuân thủ. Chúng ta có thể tham gia giao dịch trên Uniswap, vay mượn trên Aave bất cứ lúc nào, thực hiện đúng nghĩa permissionless trên chuỗi. Tuy nhiên, trong các tình huống thanh toán mã hóa (crypto payment), chỉ cần liên quan đến tiền pháp định hoặc thanh toán thế giới thực, do yêu cầu tuân thủ tài chính như chống rửa tiền (AML), bắt buộc phải thực hiện Xác minh khách hàng (KYC). Đây chính là một trong những điểm khác biệt cốt lõi giữa PayFi và DeFi.

Chúng ta hiểu rằng bản chất của PayFi là Thanh toán Mã hóa cộng với DeFi, nhằm đạt được sự phổ cập đại trà cho mã hóa (Crypto Mass Adoption). Tiền đề để đạt được điều này chính là tuân thủ (bao gồm KYC/AML/CTF), đây là yếu tố then chốt. Cũng vì lý do này mà PolyFlow, với tư cách là cơ sở hạ tầng PayFi, đã ra mắt PID.

Giá trị trực quan nhất của PID là có thể kết nối hệ thống danh tính thế giới thực (thông tin KYC, liên quan đến tiền pháp định) với hệ thống danh tính thế giới mã hóa (địa chỉ ví, tiền mã hóa), từ đó nối liền con đường thanh toán giữa DeFi trên chuỗi và thế giới thực bên dưới chuỗi. Chỉ như vậy, chúng ta mới có thể dùng mã hóa để mua sắm hàng hóa và dịch vụ thực tế.

Trở lại với giá trị cốt lõi của PID, việc tuân thủ ứng với mục tiêu của DID là đạt được chủ quyền danh tính (gồm các chứng chỉ, bằng chứng, tư cách, v.v.), còn thông tin dữ liệu giao dịch liên quan đến chủ quyền dữ liệu (gồm hành vi giao dịch trên và ngoài chuỗi). Nếu không, chúng ta sẽ tiếp tục rơi vào tình trạng bất lợi: các tổ chức tập trung (nắm giữ thông tin danh tính) rò rỉ dữ liệu riêng tư và biến dữ liệu thành lợi nhuận cho riêng họ.

Ba, PID thực hiện Chủ quyền Danh tính & Tuân thủ & Bảo vệ Riêng tư

Như minh họa trên, PID do PolyFlow ra mắt là một DID dành cho thanh toán – a DID developed for Payment. Chúng ta có thể dùng PID để lưu trữ các Chứng chỉ Có thể Xác minh (Verifiable Credentials) cá nhân phục vụ tuân thủ, đồng thời cung cấp khả năng bảo vệ riêng tư.

Chứng chỉ Có thể Xác minh (Verifiable Credentials)

Một trong những nền tảng cốt lõi của blockchain là thông tin có thể được xác minh. Don't trust it, verify it.

Các Chứng chỉ Có thể Xác minh (VCs) thường do bên thứ ba phát hành và trao cho cá nhân. Người dùng có thể quyết định cấp quyền cho ai sử dụng chúng, và các VCs có thể được xác minh trên chuỗi nhờ công nghệ blockchain, do đó gọi là "có thể xác minh".

VCs có thể là bằng cấp từ học viện, vé tham dự hội nghị (chứng nhận NFT do ban tổ chức cấp), huy chương trong game, hoặc các loại giấy tờ chứng minh khác. Quan trọng nhất, VCs có thể là bằng chứng KYC về danh tính của bạn.

Tất cả các VCs này được lưu trữ bởi DID và do người dùng tự giữ, thực hiện chủ quyền danh tính. Người dùng có thể cấp quyền các VCs này cho các DApp, hoặc mang chúng đến các tổ chức xác minh bên thứ ba để kiểm tra – ví dụ điển hình nhất là xác minh bằng cấp học vấn.

Hiện nay, để chứng minh bằng cấp, mọi người đều phải thông qua học viện: nhập, tra cứu, xác minh thông tin trên trang web của họ. Học viện nắm giữ bằng chứng thông tin của bạn chứ không phải bạn. Đây là phương thức Web2.

Tư duy của DID là chính bạn sở hữu VC về bằng cấp này, giữ nó trong tay. Khi một công ty internet muốn sử dụng hoặc kiểm tra, bạn phải cấp quyền VC đó cho công ty. Sau đó, công ty mang bằng chứng này đến học viện để xác minh.

Tuân thủ

Sau khi có các VCs liên quan đến bằng chứng danh tính, bước thứ hai là tuân thủ – đây là phần quan trọng nhất của PID.

Tuân thủ liên quan đến toàn bộ hệ thống tuân thủ toàn cầu, đặc biệt đối với hệ thống thanh toán tài chính truyền thống. Dù bạn gửi tiền xuyên biên giới hay mua sắm thương mại điện tử, đều phải đáp ứng các yêu cầu KYC/AML/CTF ở các mức độ khác nhau theo từng quốc gia, đảm bảo tuân thủ tài chính như chống rửa tiền.

Ví dụ, tại một số quốc gia, nếu số tiền xử lý nhỏ hơn 500 USD, bạn chỉ cần thực hiện KYC đơn giản – thu thập tên, tuổi, thông tin danh tính. Nhưng nếu vượt quá 500 USD, bạn bắt buộc phải thực hiện Full KYC, tức là thu thập thông tin chi tiết theo quy định từng nước. Một trong các yêu cầu đó là giấy tờ tùy thân do nhà nước cấp – ví dụ như căn cước công dân – do cá nhân sở hữu và phải chứng minh rằng mình là người đang cầm giữ.

Do các quốc gia/vùng lãnh thổ có yêu cầu KYC khác nhau – một số chỉ cần tên và số CMND, một số khác cần thêm bằng chứng địa chỉ (Full KYC) – PID có thể tạo ra một VC chứng minh chỉ cần một phần thông tin, chứng minh rằng thông tin đã được thu thập đầy đủ và hiệu lực có thể xác minh, phù hợp với từng khu vực.

Tuân thủ "nhẹ" dạng một cửa

Quay trở lại bối cảnh Thanh toán Mã hóa / PayFi, vì liên quan đến thế giới thực, dù là thanh toán thực tế hay nạp/rút tiền pháp định, đều phải thực hiện KYC. Vì vậy, PID đề xuất khái niệm tuân thủ "nhẹ", nghĩa là giữ yêu cầu xác minh danh tính nghiêm ngặt của KYC nhưng tối giản quy trình xuống mức thấp nhất, đạt được việc chấp nhận tuân thủ xuyên nền tảng.

Trước đây, chúng ta phải thực hiện KYC ở từng nơi, các nền tảng không công nhận lẫn nhau, dẫn đến quy trình phức tạp. Chúng tôi mong muốn tối thiểu hóa quy trình KYC, dùng các VCs trong PID để đạt được việc xác minh xuyên nền tảng. Ví dụ, người dùng đã KYC trên nền tảng A và sở hữu VC tương ứng qua PID, nếu nền tảng B công nhận thông tin VC trong PID, người dùng có thể truy cập liền mạch vào nền tảng B mà không cần làm lại KYC, đồng thời hai nền tảng có thể chia sẻ chi phí KYC.

Hình thức tuân thủ "nhẹ" một cửa này, đặc biệt trên chuỗi, có thể cực kỳ đơn giản hóa tương tác xuyên nền tảng của người dùng (dù trên chuỗi hay xuống ngoài chuỗi). Đồng thời, các dự án cũng tiết kiệm được chi phí lớn (chi phí tuân thủ KYC rất cao), nâng cao hiệu quả vận hành. Kết hợp với toàn bộ quy trình tuân thủ của PID như quét danh sách rửa tiền, danh sách trừng phạt, phân loại khách hàng, giám sát giao dịch, giải quyết trọn gói việc tuân thủ – các dự án không còn phải lo lắng về vấn đề tuân thủ, thực sự thúc đẩy Crypto Mass Adoption.

Bảo vệ Riêng tư

Một điểm cực kỳ quan trọng khác của PID trong việc tuân thủ là bảo vệ riêng tư. PID có thể dùng công nghệ Chứng minh Không kiến thức (ZKP) để người dùng hoàn thành các xác minh mà không lộ thông tin riêng tư.

Quay lại ví dụ thường dùng: Làm sao cửa hàng bán rượu xác minh khách hàng đã đủ 18 tuổi? Trước đây, người dùng phải đưa toàn bộ thông tin trên CMND cho cửa hàng để xác minh. Nhưng nếu có thể thực hiện theo cách bảo vệ riêng tư hoặc tiết lộ thông tin từng phần, dùng PID VC để đưa ra bằng chứng "trên 18 tuổi", mà không cần cung cấp toàn bộ thông tin CMND cho cửa hàng.

Đây chính là một ví dụ thực tế kết hợp "tuân thủ nhẹ" và bảo vệ riêng tư.

Bốn, PID thực hiện Chủ quyền Dữ liệu & Xây dựng Hệ thống Tín dụng

Chúng ta đã dùng blockchain và công nghệ khóa công khai-bí mật để đạt được chủ quyền tài sản cho người dùng, gắn các Chứng chỉ Có thể Xác minh (VCs) vào cặp khóa này để tiếp tục đạt được chủ quyền danh tính. Vậy làm thế nào để PID đạt được chủ quyền dữ liệu?

Chủ quyền Dữ liệu

Trước đây, các công ty Internet/Fintech lớn cung cấp dịch vụ miễn phí để thu thập lượng lớn dữ liệu người dùng, sau đó bán dữ liệu này để kiếm lời. Mô hình kinh doanh này có vấn đề lớn: nền tảng dùng dữ liệu người dùng để sinh lợi nhưng chỉ trả lại một phần rất nhỏ cho người dùng. Hơn nữa, dữ liệu người dùng sau khi bị thu thập và lưu trữ tập trung sẽ đối mặt với rủi ro lớn. Việc rò rỉ, buôn bán dữ liệu người dùng trên Internet xảy ra thường xuyên.

Quay lại với PID của chúng ta, ngoài việc lưu trữ VCs, nó còn có thể chứa lượng lớn thông tin giao dịch trên chuỗi và thông tin thanh toán thực tế ngoài chuỗi. Phần thông tin giao dịch này có giá trị rất lớn và được sở hữu trực tiếp bởi người dùng PID, chứ không phải các gã khổng lồ nền tảng truyền thống, thực hiện đúng nghĩa chủ quyền dữ liệu.

Người dùng có thể đóng góp dữ liệu PID cho AI phân tích và huấn luyện mô hình để nhận lợi nhuận và phần thưởng bằng token, khác biệt hoàn toàn với việc các tổ chức tập trung đánh cắp dữ liệu này để trục lợi. Ngoài ra, các hành vi liên quan đến PID trên và ngoài chuỗi cũng là yếu tố then chốt để xây dựng hệ thống tín dụng trên chuỗi.

Xây dựng Hệ thống Tín dụng

Bằng cách kết nối thông tin danh tính và dữ liệu do PID lưu trữ, chúng ta có thể từng bước xây dựng một mạng lưới tin cậy phi tập trung và hệ thống tín dụng – một hệ sinh thái tín dụng dựa trên các tình huống thanh toán thực tế. Trên thế giới thực, có rất nhiều người chưa được hệ thống điểm tín dụng bao phủ, nhưng họ có địa chỉ ví hoặc có thể sử dụng địa chỉ ví một cách thuận tiện. PID có thể bao phủ nhóm người dùng này. Con số này có thể lên tới gần 2 tỷ người toàn cầu, tương đương với việc đạt được sự phổ cập tài chính.

Trong hệ sinh thái này, chúng ta có thể phát triển các dịch vụ tài chính dựa trên tín dụng như cho vay theo tín dụng, mua trước trả sau, tài chính chuỗi cung ứng, v.v., từ đó PayFi/Mã hóa Thanh toán mới phát huy được hiệu quả tối đa.

Năm, Tương lai của PayFi

Việc giới thiệu sáng tạo PID đã mang lại lợi thế đột phá cho PolyFlow với tư cách là cơ sở hạ tầng PayFi, không chỉ xây dựng cầu nối giữa tài chính truyền thống và hệ sinh thái DeFi, mà còn cung cấp cho người dùng một cách linh hoạt, đáng tin cậy để quản lý danh tính số, đáp ứng yêu cầu tuân thủ, tham gia giao dịch xuyên nền tảng và xây dựng tín dụng trên chuỗi.

Trong thị trường tài chính PayFi hoàn toàn mới này, không chỉ đạt được hiệu quả vượt trội của Thanh toán Mã hóa so với tài chính truyền thống – thanh toán tức thì, giảm chi phí, minh bạch, tiếp cận toàn cầu – mà còn dựa trên tài chính phi tập trung (DeFi) để đạt được sự phi tập trung toàn cầu, không cần giấy phép, tài sản tự chủ, chủ quyền cá nhân và phổ cập tài chính.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News