Colorado: Cao nguyên doanh nghiệp công nghệ mã hóa thân thiện, cởi mở

Tuyển chọn TechFlowTuyển chọn TechFlow

Colorado: Cao nguyên doanh nghiệp công nghệ mã hóa thân thiện, cởi mở

Colorado đã trở thành nhà tiên phong trong lĩnh vực tiền mã hóa trên toàn nước Mỹ nhờ chính sách và khung quản lý cởi mở của mình.

Tác giả: Carlton, TaxDAO

1. Giới thiệu về tiểu bang Colorado

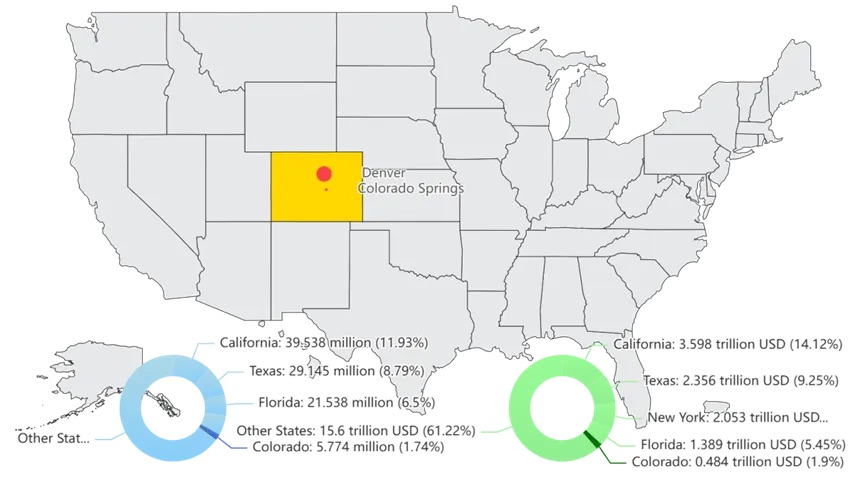

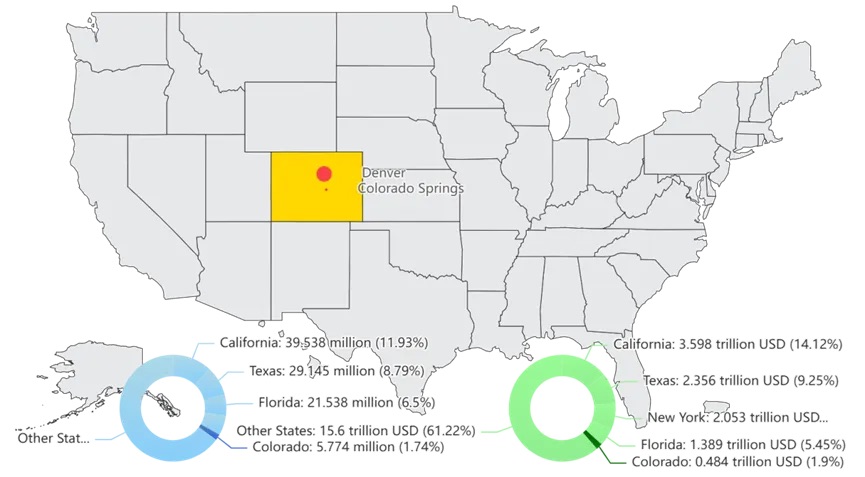

Colorado, còn gọi tắt là CO, nằm ở phía Tây Hoa Kỳ, trải dài dọc theo vùng phía đông của dãy núi Rocky. Diện tích tiểu bang khoảng 268.000 km², dân số vào khoảng 5,77 triệu người (năm 2020), xếp thứ 8 về diện tích và thứ 21 về dân số trong tổng số 50 tiểu bang tại Mỹ. Thủ phủ của Colorado là thành phố Denver, đồng thời cũng là đô thị lớn nhất tiểu bang. Nhờ vào nguồn tài nguyên thiên nhiên phong phú và cơ cấu kinh tế đa dạng, Colorado giữ vị trí quan trọng trên bản đồ nước Mỹ.

(Biểu đồ tự thiết kế, nguồn dữ liệu: Wikipedia tiểu bang Colorado)

Năm 2022, quy mô kinh tế của Colorado đạt khoảng 484 tỷ USD, chiếm 1,9% GDP toàn nước Mỹ. Kinh tế Colorado phát triển đa dạng với sáu ngành trụ cột chính: hàng không, vũ trụ, công nghệ sinh học, năng lượng, dịch vụ tài chính và phần mềm công nghệ thông tin. Tiểu bang có ngành công nghệ cao rất phát triển, đặc biệt tại các thành phố như Denver và Boulder, nơi tập trung nhiều công ty đổi mới sáng tạo như Oracle, Bloomberg, Newmont Mining Corporation. Colorado cũng là một tiểu bang nông nghiệp trọng điểm của Mỹ, các sản phẩm nông nghiệp chính bao gồm thịt bò, lúa mì và ngô. Ngoài ra, nhờ cảnh quan thiên nhiên nổi tiếng như dãy núi Rocky, Colorado đã trở thành điểm du lịch quốc tế nổi bật, thu hút hàng triệu lượt khách mỗi năm.

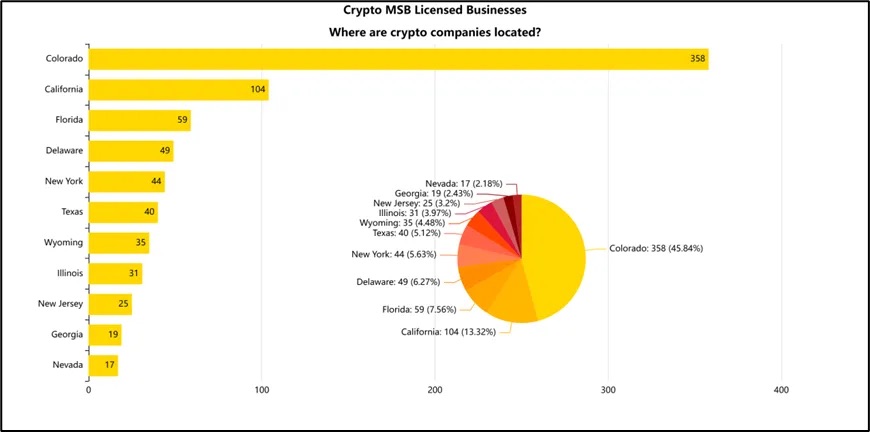

(Biểu đồ tự thiết kế, nguồn dữ liệu: Đăng ký doanh nghiệp tiền mã hóa FinCEN)

Xét về diện tích, dân số hay quy mô kinh tế, Colorado là một tiểu bang tương đối nhỏ tại Mỹ. Tuy nhiên, tiểu bang này lại giữ vai trò cực kỳ quan trọng trong lĩnh vực tiền mã hóa. Theo dữ liệu từ Mạng lưới Thực thi Tội phạm Tài chính Hoa Kỳ (FinCEN), số lượng doanh nghiệp tiền mã hóa đăng ký tại Colorado chiếm khoảng 33% tổng số doanh nghiệp tiền mã hóa đăng ký trên toàn quốc. Phân tích cho thấy hiện tượng này chủ yếu nhờ vào chính sách hỗ trợ tích cực, môi trường quản lý cởi mở, lợi thế về năng lượng và cơ sở hạ tầng công nghiệp, cùng với sự đóng góp không thể thiếu của những nhân vật then chốt. Tiếp theo, chúng ta sẽ phân tích chi tiết cách thức Colorado thực hiện các yếu tố trên và thúc đẩy tiểu bang trở thành trung tâm quan trọng của ngành công nghiệp tiền mã hóa.

2. Hệ thống thuế cơ bản của tiểu bang Colorado

Hệ thống thuế của Colorado nổi bật với tính đơn giản và thống nhất. So với hệ thống thuế lũy tiến phức tạp ở một số tiểu bang khác, Colorado áp dụng mức thuế suất duy nhất cho cả cá nhân và doanh nghiệp, giúp hệ thống thuế trở nên minh bạch và dễ hiểu. Nhìn chung, gánh nặng thuế tại Colorado ở mức trung bình thấp, đặc biệt là thuế thu nhập và thuế bán hàng có tính cạnh tranh cao so với mặt bằng toàn quốc.

2.1 Các loại thuế và mức thuế suất

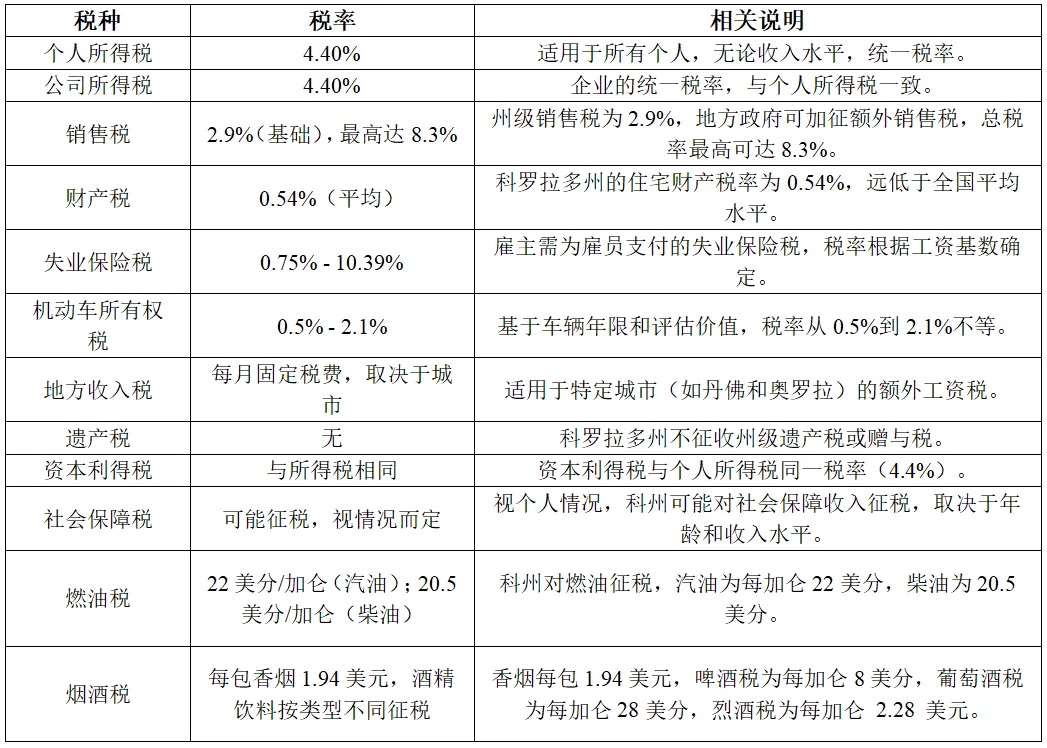

Theo trang web chính thức của tiểu bang Colorado hiện nay, có 11 nhóm thuế chính, bao gồm thuế thu nhập, thuế đất đai, thuế bán hàng và sử dụng, v.v. Một số loại thuế và mức thuế suất được tổng hợp như sau:

2.2 Người nộp thuế

Trong hệ thống thuế của Colorado, người nộp thuế bao gồm cá nhân, doanh nghiệp và các pháp nhân khác, nghĩa vụ thuế được thể hiện qua nhiều khía cạnh.

Cá nhân tại Colorado phải nộp thuế thu nhập tiểu bang với mức 4,4%. Đây là mức thuế suất thống nhất áp dụng cho mọi mức thu nhập. Ngoài ra, khi mua hàng hóa và một số dịch vụ nhất định, cá nhân phải chịu thuế bán hàng tiểu bang với mức cơ bản 2,9%. Chính quyền địa phương có thể đánh thêm thuế bổ sung, khiến tổng mức thuế bán hàng tại một số khu vực lên tới 7,78%. Nếu cá nhân sở hữu bất động sản (như nhà ở hoặc bất động sản thương mại), họ phải nộp thuế tài sản do chính quyền địa phương thu, mức thuế trung bình tại Colorado năm 2023 là khoảng 0,54%, thấp hơn mức trung bình toàn quốc.

Đối với doanh nghiệp, Colorado áp dụng mức thuế thu nhập thống nhất 4,4%, giống như cá nhân, không phân biệt quy mô hay doanh thu. Ngoài ra, doanh nghiệp phải khấu trừ và nộp thuế bán hàng đối với việc bán hàng hóa và dịch vụ, áp dụng cho hầu hết hàng hóa hữu hình và một số hàng hóa kỹ thuật số (như phần mềm, dịch vụ trực tuyến...). Colorado cũng đánh thuế sở hữu phương tiện giao thông đối với xe ô tô của doanh nghiệp, mức thuế điều chỉnh dựa trên niên hạn và giá trị định giá của xe. Mặc dù Colorado không áp dụng thuế đặc quyền hay các loại thuế doanh nghiệp tương tự ngoài thuế thu nhập, nhưng doanh nghiệp vẫn phải kê khai thu nhập và thuế bán hàng để đảm bảo tuân thủ pháp luật.

2.3 Đối tượng chịu thuế

Đối tượng chịu thuế tại Colorado bao gồm hàng hóa, dịch vụ, lợi nhuận vốn và một số ngành đặc thù, hệ thống thuế khá toàn diện. Thu nhập của cá nhân và doanh nghiệp, bán hàng, bất động sản, động sản, dịch vụ cụ thể đều được đưa vào hệ thống thuế, tạo thành một khung thu thuế toàn diện. Trong hệ thống này, thuế địa phương kết hợp với thuế tiểu bang đảm bảo phân bố thuế hợp lý giữa các hoạt động kinh tế và ngành nghề, giúp giảm nhẹ gánh nặng thuế cho cả doanh nghiệp và cá nhân.

-

Hàng hóa: Colorado đánh thuế bán hàng đối với đa số hàng hóa hữu hình, mức thuế tiểu bang là 2,9%, thuộc nhóm thấp nhất toàn quốc. Các mặt hàng bị đánh thuế bao gồm tiêu dùng hàng ngày, quần áo, v.v. Chính quyền địa phương có thể đánh thêm thuế bổ sung, khiến tổng mức thuế bán hàng tại một số khu vực đạt đến 7,78%. Thuế tài sản tại Colorado áp dụng với bất động sản của cá nhân và doanh nghiệp, bao gồm nhà ở, bất động sản thương mại và đất trống, mức thuế trung bình năm 2023 khoảng 0,54%.

-

Dịch vụ: Mặc dù nhiều dịch vụ tại Colorado không bị đánh thuế, một số dịch vụ nhất định vẫn thuộc đối tượng chịu thuế. Các dịch vụ chịu thuế bao gồm sửa chữa, dịch vụ kỹ thuật số (ví dụ như đăng ký phần mềm, dịch vụ phát trực tuyến), dịch vụ giải trí và truyền hình cáp. Cùng với sự phát triển của nền kinh tế số, Colorado ngày càng mở rộng đối tượng chịu thuế sang các hàng hóa và dịch vụ ảo, ví dụ như dịch vụ điện toán đám mây và các nền tảng trực tuyến khác. Doanh nghiệp cung cấp dịch vụ chịu thuế phải thu và nộp thuế bán hàng, đảm bảo tuân thủ quy định tiểu bang.

-

Lợi nhuận vốn: Colorado đánh thuế thu nhập và lợi nhuận vốn của cá nhân và doanh nghiệp theo mức thuế suất thống nhất 4,4%. Tiền lương, lãi, cổ tức của cá nhân và doanh thu hoạt động của doanh nghiệp đều thuộc đối tượng chịu thuế. Lợi nhuận từ chuyển nhượng tài sản (như bán cổ phiếu, bất động sản...) cũng chịu thuế theo quy định thuế thu nhập cá nhân.

-

Động sản và giao thông: Colorado đánh thuế sở hữu phương tiện giao thông đối với xe ô tô của cá nhân và doanh nghiệp.

-

Hàng tiêu dùng đặc biệt: Colorado đánh thuế tiêu thụ đặc biệt đối với một số mặt hàng như nhiên liệu, thuốc lá và rượu.

2.4 Ưu đãi thuế

Theo trang web chính thức, Colorado có rất nhiều chính sách ưu đãi thuế, tổng cộng 24 nhóm. Là một tiểu bang có mức thuế thấp, Colorado sử dụng hàng loạt biện pháp khuyến khích để thu hút nhà đầu tư và cư dân, đồng thời tạo môi trường thuận lợi cho doanh nghiệp hoạt động. Bao gồm tín dụng thuế đầu tư ngành tiên tiến, tín dụng thuế cổ phần nhân viên, tín dụng thuế đóng góp khu vực doanh nghiệp, tín dụng thuế phúc lợi cá nhân, v.v.

2.4.1 Ưu đãi thuế cho doanh nghiệp

Colorado cung cấp nhiều chính sách khuyến khích cho doanh nghiệp, bao gồm đầu tư vốn, đổi mới nghiên cứu phát triển và tín dụng thuế theo ngành. Trước hết, Chương trình Khu vực Doanh nghiệp (Enterprise Zone Program) hỗ trợ các doanh nghiệp đầu tư vào các khu vực kinh tế kém phát triển thông qua các ưu đãi thuế đáng kể. Doanh nghiệp có thể nhận hoàn thuế bán hàng, giảm thuế mua thiết bị và các tín dụng thuế đầu tư khác khi mở rộng đầu tư vốn và tuyển dụng lao động mới tại các khu vực này.

Colorado cũng có các ưu đãi thuế đáng kể cho các dự án năng lượng tái tạo và hoạt động nghiên cứu phát triển. Doanh nghiệp đầu tư vào năng lượng gió, năng lượng mặt trời và các lĩnh vực năng lượng tái tạo khác có thể được miễn giảm thuế cho thiết bị mua và lắp đặt, giảm mạnh chi phí ban đầu. Đối với doanh nghiệp R&D, chính quyền tiểu bang cung cấp tín dụng thuế R&D, hỗ trợ doanh nghiệp đầu tư vào đổi mới công nghệ và lĩnh vực công nghệ cao. Những tín dụng thuế này khuyến khích doanh nghiệp thành lập trung tâm nghiên cứu tại Colorado, thúc đẩy phát triển năng lượng xanh và ngành công nghiệp công nghệ cao.

Để tiếp tục hỗ trợ đổi mới sáng tạo, Colorado còn thành lập Quỹ tăng tốc công nghiệp tiên tiến (Advanced Industries Accelerator Program). Quỹ này cung cấp hỗ trợ tài chính trực tiếp và các ưu đãi thuế cho doanh nghiệp trong các lĩnh vực như hàng không vũ trụ, thiết bị y tế, công nghệ năng lượng. Thông qua quỹ này, doanh nghiệp có thể nhận được vốn nghiên cứu và được giảm thuế, đặc biệt trong việc phát triển công nghệ tiên tiến và sản phẩm đổi mới.

Bên cạnh đó, Colorado cung cấp các chính sách khuyến khích đầu tư vốn cho các dự án đầu tư vốn lớn. Doanh nghiệp thực hiện đầu tư vốn dài hạn trong tiểu bang, như xây dựng nhà máy mới hoặc mở rộng dây chuyền sản xuất, có thể nhận được giảm thuế đầu tư tương ứng.

2.4.2 Ưu đãi thuế cho cá nhân

Colorado cũng cung cấp nhiều ưu đãi thuế cho cá nhân. Trước hết, mức thuế thu nhập thống nhất 4,4% của tiểu bang tương đối thấp và đơn giản, áp dụng cho mọi mức thu nhập của cư dân và người không cư trú, giúp giảm gánh nặng thuế cá nhân. Ngoài ra, Colorado miễn giảm một phần thu nhập an sinh xã hội, cá nhân từ 55 đến 65 tuổi được miễn thuế 20.000 USD thu nhập an sinh, cá nhân từ 65 tuổi trở lên được miễn toàn bộ. Chính sách này đặc biệt hấp dẫn đối với người nghỉ hưu và người cao tuổi, giúp giảm áp lực thuế.

Colorado cũng cung cấp miễn giảm thuế tài sản cho các nhóm đối tượng cụ thể, đặc biệt là người già và người khuyết tật. Cư dân đủ điều kiện có thể xin hoàn thuế tài sản, giúp giảm gánh nặng tài chính khi sở hữu nhà.

3. Hệ thống thuế và quản lý tài sản mã hóa

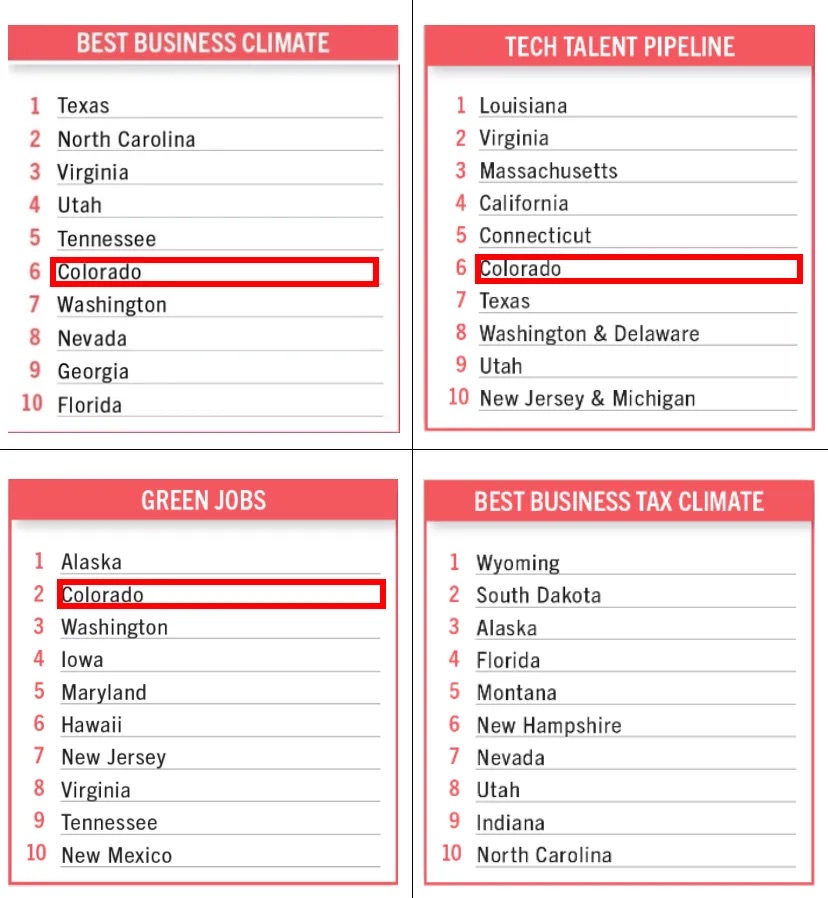

Theo báo cáo năm 2023 của Business Facilities về lựa chọn địa điểm kinh doanh, Colorado xếp thứ hai về "việc làm xanh", thứ sáu về "môi trường kinh doanh tốt nhất" và "nhân tài công nghệ", nhưng lại không lọt vào bảng xếp hạng về "môi trường thuế doanh nghiệp tốt nhất" hay "đào tạo lao động chuyên nghiệp". Xét về môi trường thuế tổng thể, Colorado dường như không có mức thuế thấp như Texas, vậy vì sao tiểu bang này lại có sức hút lớn đối với các doanh nghiệp dịch vụ tiền tệ (MSB)?

Colorado luôn đi đầu trong việc xây dựng khung pháp lý thân thiện với tiền mã hóa, đây có lẽ là lời giải thích cho sức hút của tiểu bang đối với MSB. Colorado đã ban hành Đạo luật Mã thông báo Kỹ thuật số, cung cấp một số ngoại lệ pháp lý chứng khoán tiểu bang cho tiền mã hóa, giúp các doanh nghiệp blockchain và tiền mã hóa hoạt động dễ dàng hơn. Dưới đây chúng tôi sẽ giới thiệu chi tiết hơn về chính sách thuế và quản lý ngành tiền mã hóa tại tiểu bang này.

(Nguồn biểu đồ: Báo cáo Xếp hạng Thường niên lần thứ 19 của Business Facilities: Xếp hạng Tiểu bang)

Trước khi giới thiệu khung pháp lý thuế và quản lý tiền mã hóa tại Colorado, cần nhắc đến Thống đốc Jared Polis. Ông được bầu làm Thống đốc Colorado tháng 11 năm 2018 và tuyên thệ nhậm chức vào tháng 1 năm 2019, đến nay đã tái nhiệm. Polis là một ví dụ điển hình về doanh nhân công nghệ bước vào chính trường. Trong thời gian làm nghị sĩ Quốc hội, ông đã thể hiện sự quan tâm mạnh mẽ đến tiền mã hóa và công nghệ blockchain, đồng thời là đồng sáng lập nhóm cốt lõi Blockchain tại Quốc hội. Ông cam kết biến Colorado thành trung tâm đổi mới blockchain. Ngay từ chiến dịch tranh cử, ông đã công bố rõ ràng năm mục tiêu chính sách, bao gồm: thúc đẩy ứng dụng blockchain trong kinh doanh và chính phủ, phát triển cơ sở hạ tầng blockchain an toàn cho bầu cử, đơn giản hóa dịch vụ công, và hỗ trợ khung pháp lý, tài chính cho doanh nghiệp tiền mã hóa. Trong đó, đạo luật "Mã thông báo kỹ thuật số" mà ông kiên trì thúc đẩy đã nới lỏng quản lý chứng khoán đối với một số mã thông báo, tạo môi trường khởi nghiệp rộng mở hơn cho doanh nghiệp tiền mã hóa.

Ông cũng nỗ lực biến Colorado thành tiểu bang đầu tiên tại Mỹ chấp nhận thanh toán thuế bằng tiền mã hóa. Mục tiêu của ông không chỉ dừng lại ở đó, mà còn đề xuất cho phép sử dụng tiền mã hóa để thanh toán các dịch vụ như giấy phép lái xe, săn bắn. Có cơ sở để tin rằng Colorado có thể nhanh chóng trở thành tiền tuyến đổi mới blockchain tại Mỹ, không thể tách rời khỏi sự đắc cử và thúc đẩy của ông.

3.1 Thuế tài sản mã hóa

3.1.1 Định nghĩa

Colorado không thiết lập loại thuế đặc biệt riêng cho tài sản mã hóa. Giống như chính sách của chính phủ liên bang, Colorado coi tiền mã hóa là tài sản, áp dụng các quy tắc thuế tương tự như cổ phiếu, bất động sản và các tài sản vốn khác. Vì vậy, khi giao dịch hoặc bán tiền mã hóa, cá nhân và doanh nghiệp phải khai báo thuế lợi nhuận vốn hoặc lỗ vốn, chứ không phải dưới danh mục thuế khác. Thuế lợi nhuận vốn từ tiền mã hóa được chia thành lợi nhuận vốn ngắn hạn và dài hạn tùy theo thời gian nắm giữ, áp dụng mức thuế suất khác nhau, trong đó thuế ngắn hạn cao hơn, thuế dài hạn thấp hơn.

3.1.2 Các loại thuế và mức thuế liên quan đến tài sản mã hóa

Việc không có loại thuế đặc biệt dành riêng cho tài sản mã hóa có nghĩa là hệ thống thuế tài sản mã hóa tại Colorado dựa trên hệ thống thuế cơ bản.

-

Thuế lợi nhuận vốn: Nếu tiền mã hóa được nắm giữ dưới một năm, lợi nhuận phát sinh sẽ được coi là lợi nhuận vốn ngắn hạn và bị đánh thuế theo mức thuế thu nhập thông thường của cá nhân hoặc doanh nghiệp. Mức thuế thu nhập cá nhân tại Colorado là 4,4%, còn mức thuế liên bang thì phân theo bậc thu nhập, tối đa lên đến 37%. Nếu thời gian nắm giữ tiền mã hóa vượt quá một năm, sẽ áp dụng thuế lợi nhuận vốn dài hạn. Mức thuế lợi nhuận vốn dài hạn ở cấp liên bang là 0%, 15% hoặc 20%, tùy thuộc vào mức thu nhập của người nộp thuế. Mức thuế dài hạn thường thấp hơn mức thuế ngắn hạn, nhằm khuyến khích nhà đầu tư nắm giữ tiền mã hóa lâu dài.

-

Thuế bán hàng: Tại Colorado, việc sử dụng tiền mã hóa để giao dịch mua bán hàng hóa hoặc dịch vụ được xử lý giống như tiền pháp định. Sau khi doanh nghiệp chấp nhận thanh toán bằng tiền mã hóa, họ phải kê khai giá trị giao dịch theo tỷ giá USD tương đương và nộp thuế bán hàng tương ứng. Mức thuế bán hàng cơ bản của tiểu bang là 2,9%, tuy nhiên do cộng thêm thuế địa phương (như thuế thành phố, thuế quận), tổng mức thuế thực tế có thể đạt từ 7% đến 11%. Do đó, việc sử dụng tiền mã hóa để mua hàng hóa hoặc dịch vụ trong tiêu dùng hàng ngày không được miễn nghĩa vụ nộp thuế bán hàng. Tương tự, việc mua bán tiền mã hóa như một mặt hàng cũng phải nộp thuế bán hàng.

-

Thanh toán thuế: Colorado là tiểu bang đầu tiên tại Mỹ cho phép cư dân và doanh nghiệp sử dụng tiền mã hóa để thanh toán thuế tiểu bang. Từ năm 2022, cá nhân và doanh nghiệp có thể dùng Bitcoin, Ethereum và các tiền mã hóa khác thông qua nền tảng bên thứ ba để thanh toán thuế thu nhập cá nhân, thuế doanh nghiệp và các khoản thuế khác. Các tiền mã hóa này sẽ được tổ chức xử lý thanh toán chuyển đổi tức thì sang USD, chính quyền tiểu bang không trực tiếp nắm giữ tiền mã hóa. Chính sách này giúp giảm chi phí giao dịch, đồng thời mang lại nhiều lựa chọn thanh toán hơn cho người dùng tiền mã hóa.

-

Thuế kinh doanh: Doanh nghiệp hoạt động trong lĩnh vực tiền mã hóa tại Colorado phải tuân theo chính sách thuế kinh doanh cấp tiểu bang và liên bang. Đối với thu nhập doanh nghiệp, mức thuế thu nhập doanh nghiệp tại Colorado là 4,4%, giống như mức thuế áp dụng cho doanh nghiệp thông thường. Dù doanh nghiệp kiếm lời từ sàn giao dịch tiền mã hóa, khai thác hay các hoạt động liên quan khác, cuối cùng đều phải nộp thuế kinh doanh theo mức thu nhập tương ứng.

Đối với thợ đào cá nhân hoặc nhà cung cấp dịch vụ tiền mã hóa độc lập, Colorado yêu cầu báo cáo thu nhập và nộp thuế theo nhiều quy định thuế khác nhau. Trước hết, thu nhập từ khai thác tiền mã hóa của cá nhân được coi là thu nhập chịu thuế, được ước tính theo giá trị thị trường của tiền mã hóa tại thời điểm khai thác. Phần thu nhập này phải nộp thuế thu nhập cá nhân tại Colorado với mức 4,4%. Ở cấp liên bang, phần thu nhập này cũng phải nộp thuế thu nhập liên bang theo quy mô thu nhập. Ngoài ra, nếu cá nhân bán hoặc sử dụng tiền mã hóa khai thác được để giao dịch, lợi nhuận vốn phát sinh phải nộp thuế lợi nhuận vốn.

Bên cạnh đó, thợ đào cá nhân hoặc người hành nghề tự do trong lĩnh vực tiền mã hóa còn phải nộp thuế tự hành nghề, bao gồm thuế an sinh xã hội và thuế bảo hiểm y tế, tổng mức thuế là 15,3%. Đối với những người kiếm thu nhập từ khai thác hoặc dịch vụ blockchain, gánh nặng thuế này rất quan trọng. Nếu thợ đào cá nhân hoặc người hành nghề độc lập có quy mô hoạt động lớn và thuê nhân viên, họ còn phải cân nhắc thuế lương, bao gồm thuế an sinh xã hội và bảo hiểm y tế cấp liên bang và tiểu bang, cũng như khấu trừ thuế thu nhập cá nhân.

Đối với doanh nghiệp khai thác tiền mã hóa hoặc công ty dịch vụ blockchain, trách nhiệm thuế phức tạp hơn. Lợi nhuận doanh nghiệp phải nộp thuế thu nhập doanh nghiệp tại Colorado; sau khi tạo ra lợi nhuận từ khai thác hoặc dịch vụ blockchain, lợi nhuận từ bán tiền mã hóa cũng phải chịu thuế lợi nhuận vốn. Tương tự, nếu doanh nghiệp sử dụng thiết bị nhập khẩu hoặc mua từ tiểu bang khác để khai thác hoặc cung cấp dịch vụ mà chưa nộp thuế bán hàng địa phương, doanh nghiệp phải nộp thuế tiêu dùng. Mức thuế tiêu dùng thay đổi theo khu vực, thường dao động từ 7% đến 11%. Các doanh nghiệp cung cấp dịch vụ kỹ thuật số hoặc nền tảng giao dịch tiền mã hóa có thể phải chịu thuế bán hàng đối với doanh thu dịch vụ, đặc biệt là đối với người tiêu dùng trong tiểu bang Colorado.

3.1.3 Ưu đãi thuế

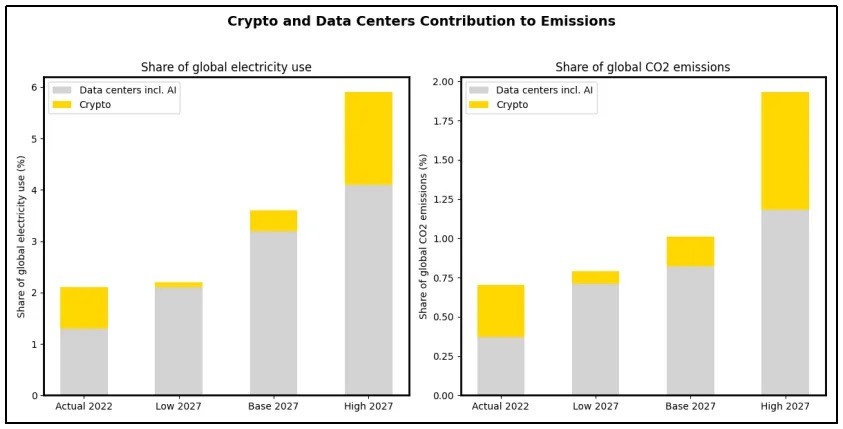

Theo phân tích thống kê của IMF, đến năm 2022, khai thác tiền mã hóa và trung tâm dữ liệu chiếm tổng cộng khoảng 2% nhu cầu điện toàn cầu. Tỷ lệ này có thể tăng lên 3,5% trong vòng ba năm, tương đương với mức tiêu thụ điện hiện tại của Nhật Bản - quốc gia tiêu thụ điện lớn thứ năm thế giới.

(Biểu đồ tự thiết kế, hình gốc: Chart of the Week, MACRO-FISCAL POLICY Carbon Emissions from Al and Crypto Are Surging and Tax Policy Can Help)

Khai thác tiền mã hóa và công nghệ blockchain phụ thuộc rất lớn vào trung tâm dữ liệu và năng lượng, giống như điện toán lượng tử và AI, đều là những ngành đòi hỏi rất cao về điện năng và tài nguyên tính toán. Là một trung tâm công nghệ tiềm năng tại Mỹ, Colorado thể hiện sự ủng hộ mạnh mẽ đối với ngành công nghiệp công nghệ cao. Ví dụ trong lĩnh vực công nghệ lượng tử, Thống đốc Colorado đã công bố một loạt biện pháp khuyến khích tín dụng thuế mới tại Hội nghị Thúc đẩy Công nghệ Lượng tử Miền Tây Núi phía Denver, bao gồm tín dụng thuế cho mua thiết bị và xây dựng phòng thí nghiệm tính toán thế hệ mới, cũng như chương trình bảo lãnh vay vốn để hỗ trợ doanh nghiệp khởi nghiệp tiếp cận vốn, nhằm thu hút các công ty công nghệ lượng tử đến định cư.

Tương tự, ngành tài sản mã hóa tại Colorado cũng có thể tận dụng các ưu đãi thuế liên quan tại địa phương — mặc dù các chính sách này không hoàn toàn dành riêng cho ngành tiền mã hóa. Đối với thợ đào và doanh nghiệp tài sản mã hóa, cần lưu ý các ưu đãi thuế sau:

-

Miễn giảm thuế tài sản: Theo Điều 30-11-132 của Luật Chính quyền Địa phương Colorado, chính quyền địa phương có thể khuyến khích doanh nghiệp đầu tư vốn dài hạn vào khu vực cụ thể thông qua việc miễn giảm hoặc hoàn trả thuế tài sản. Doanh nghiệp khai thác tiền mã hóa, phụ thuộc vào trung tâm dữ liệu quy mô lớn để thực hiện tính toán cường độ cao, thuộc nhóm dự án đầu tư vốn lớn. Bằng cách ký thỏa thuận với chính quyền địa phương, các doanh nghiệp này có thể được miễn thuế tài sản lên đến 10 năm. Thông thường, các chính sách miễn giảm này áp dụng cho các dự án đầu tư được xác định là "Khu vực quan tâm địa phương cụ thể" (Area of Specific Local Concern), nhằm thúc đẩy phát triển kinh tế địa phương.

-

Giảm trừ chi phí nghiên cứu phát triển: Tu chính lệnh §31-20-101.7 của Colorado cung cấp các kích thích thuế quan trọng cho doanh nghiệp thực hiện đổi mới công nghệ. Chính sách này cho phép doanh nghiệp dùng 25% chi phí R&D để khấu trừ thuế tiểu bang phải nộp. Điều này đặc biệt quan trọng với ngành tiền mã hóa, đặc biệt là các công ty đang phát triển ứng dụng blockchain mới, cải thiện hiệu quả khai thác và tối ưu hóa thuật toán mã hóa. Bằng cách xin tín dụng thuế R&D, doanh nghiệp tiền mã hóa có thể giảm gánh nặng tài chính bằng cách khấu trừ chi phí nghiên cứu phát triển.

-

Thanh toán thuế bằng tiền mã hóa: Colorado đã trở thành tiểu bang đầu tiên tại Mỹ cho phép người nộp thuế sử dụng tiền mã hóa để thanh toán thuế tiểu bang. Mặc dù điều này không trực tiếp giảm thuế, nhưng việc thanh toán bằng tiền mã hóa mang lại sự thuận tiện lớn hơn trong việc nộp thuế cho các doanh nghiệp có tài sản kỹ thuật số là nguồn tài sản chính. Chính sách này áp dụng cho nhiều loại thuế như thuế thu nhập, thuế bán hàng, thuế sử dụng, v.v.

3.2 Quản lý tài sản mã hóa

3.2.1 Hành trình phát triển

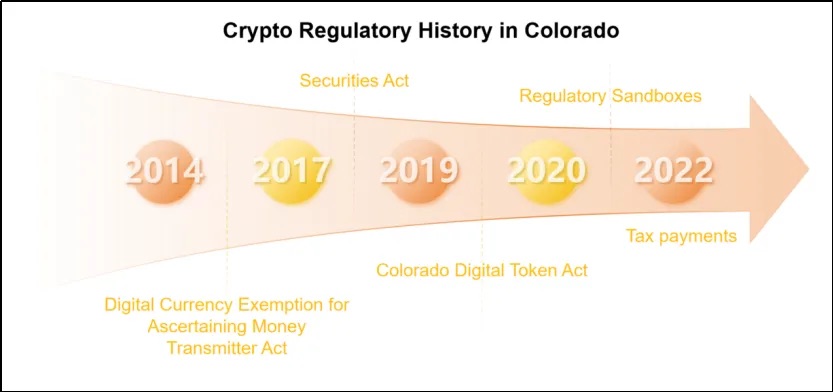

So với chính sách thuế, khung quản lý rộng rãi và môi trường kinh doanh cởi mở, đổi mới của Colorado mới thực sự thu hút doanh nghiệp tiền mã hóa. Quá trình thay đổi quản lý tiền mã hóa tại Colorado trải qua các giai đoạn sau:

(Biểu đồ tự thiết kế, nội dung: Hành trình phát triển sự kiện quản lý tiền mã hóa Colorado)

Năm 2014, Colorado thông qua Đạo luật Miễn trừ Tiền kỹ thuật số cho Chuyển tiền, quy định các doanh nghiệp chỉ xử lý tiền kỹ thuật số (như Bitcoin) không cần xin giấy phép chuyển tiền. Tuy nhiên, nếu doanh nghiệp đồng thời xử lý tiền pháp định hoặc đóng vai trò trung gian mua bán tiền kỹ thuật số, họ phải có giấy phép chuyển tiền.

Năm 2017, Colorado bắt đầu chú ý đến khung pháp lý tiền mã hóa, lần đầu tiên công nhận tiền mã hóa là một loại hàng hóa và đưa vào quản lý theo Đạo luật Chứng khoán Colorado. Lúc này, các doanh nghiệp thực hiện mua bán hoặc chuyển nhượng tiền mã hóa trong tiểu bang phải có giấy phép chuyển tiền, đảm bảo tuân thủ các quy định liên bang như chống rửa tiền (AML) và biết khách hàng của bạn (KYC).

Năm 2018, Bộ phận Chứng khoán Colorado ban hành hướng dẫn về cách áp dụng luật chứng khoán hiện hành đối với việc phát hành tiền mã hóa. Các công ty và cá nhân cung cấp đầu tư tiền mã hóa tại Colorado phải tuân thủ yêu cầu đăng ký chứng khoán tiểu bang và công bố đầy đủ thông tin cho nhà đầu tư tiềm năng.

Năm 2019, Colorado thông qua Đạo luật Mã thông báo Kỹ thuật số (Colorado Digital Token Act) mang tính bước ngoặt, miễn trừ một số mã thông báo khỏi yêu cầu đăng ký chứng khoán và giấy phép môi giới. Điều này tạo ra môi trường thuận lợi hơn cho các startup blockchain và tiền mã hóa, thúc đẩy sự phát triển ngành. Đạo luật nhằm thúc đẩy ứng dụng đổi mới công nghệ blockchain và làm rõ phạm vi quản lý tài sản kỹ thuật số.

Năm 2020, Colorado thiết lập chương trình Sandbox Fintech, cho phép doanh nghiệp tiền mã hóa thử nghiệm sản phẩm và dịch vụ mới trong môi trường quản lý kiểm soát. Điều này không chỉ mở rộng không gian đổi mới cho các công ty tiền mã hóa và blockchain, mà còn đảm bảo doanh nghiệp phát triển dưới sự giám sát, tránh gánh nặng quy định nặng nề.

Từ năm 2022, doanh nghiệp và cá nhân có thể dùng tiền mã hóa để thanh toán thuế tiểu bang, bao gồm thuế thu nhập và thuế bán hàng. Chính sách này đánh dấu bước đột phá độc đáo của tiểu bang về mức độ chấp nhận tiền mã hóa trên toàn quốc, khuyến khích ngày càng nhiều doanh nghiệp và cá nhân sử dụng tiền kỹ thuật số trong khuôn khổ pháp lý.

Có thể thấy, quản lý ngành công nghiệp mã hóa của Colorado mang tính tích cực và tiến bộ. Có cơ sở để tin rằng trong tương lai, các văn bản pháp luật của Colorado sẽ tiếp tục được cập nhật, môi trường quản lý và sử dụng tiền mã hóa sẽ ngày càng được cải thiện.

3.2.2 Cơ quan quản lý

Khung quản lý tiền mã hóa của Colorado chủ yếu dựa trên luật tiểu bang và hướng dẫn từ các cơ quan liên bang như IRS (Cơ quan Thuế vụ Mỹ) và SEC (Ủy ban Chứng khoán và Giao dịch).

Các văn bản pháp lý chính bao gồm:

-

Luật Chuyển tiền: Cá nhân hoặc tổ chức thực hiện chuyển tiền (bao gồm chuyển tiền ảo) phải được cấp phép bởi Bộ phận Ngân hàng tiểu bang Colorado.

-

Luật Bán séc: Việc bán hoặc phát hành công cụ tiền tệ như tiền mã hóa phải tuân theo luật bán hàng. Luật Giao dịch Điện tử Thống nhất (UETA) công nhận chữ ký điện tử và hồ sơ điện tử, bao gồm các giao dịch liên quan đến tài sản kỹ thuật số.

-

Luật Chứng khoán Colorado: Việc bán hoặc phát hành chứng khoán (bao gồm một số loại tiền mã hóa) phải tuân thủ luật này, đăng ký hoặc được miễn đăng ký với Ủy viên Chứng khoán Colorado.

-

Luật Mã thông báo Kỹ thuật số và các sửa đổi: Miễn trừ một số mã thông báo kỹ thuật số khỏi các quy định pháp lý chứng khoán tiểu bang, giúp doanh nghiệp dễ dàng gây quỹ qua ICO hoặc các hình thức phát hành mã thông báo khác; Dự luật Thượng viện 20-109 bổ sung thêm các biện pháp bảo vệ người tiêu dùng, yêu cầu doanh nghiệp xin miễn trừ phải công bố tình hình phát hành mã thông báo và nộp báo cáo hàng năm cho Ủy viên Chứng khoán Colorado.

-

Cũng như các hướng dẫn của Bộ phận Chứng khoán, IRS, SEC, v.v.

Colorado chưa xây dựng khung quản lý toàn diện dành riêng cho tiền mã hóa. Tuy nhiên, các luật tiểu bang hiện hành và hướng dẫn liên bang đóng vai trò quan trọng trong việc quản lý ngành tiền mã hóa tại tiểu bang. Các cơ quan chính phủ tham gia bao gồm:

-

Bộ phận Chứng khoán Colorado: Chịu trách nhiệm quản lý việc bán và phát hành chứng khoán, bao gồm một số loại tiền mã hóa.

-

Bộ phận Quản lý Colorado (DORA): DORA quản lý các ngành nghề trong tiểu bang và chỉ định Bộ phận Chứng khoán chịu trách nhiệm quản lý hoạt động tiền mã hóa.

-

Bộ phận Thuế Colorado: Quản lý và thực thi thuế, bao gồm thuế thu nhập từ giao dịch tiền mã hóa.

-

Ủy ban Ngân hàng Colorado: Quản lý và giám sát các ngân hàng, công ty tín thác và tổ chức tài chính khác được cấp phép tiểu bang xử lý tiền ảo.

-

Bộ phận Ngân hàng: Là một phần của DORA, quản lý các hợp tác xã tín dụng và công ty tín thác được cấp phép tiểu bang cung cấp dịch vụ đổi tiền ảo.

-

Phòng Bảo vệ Người tiêu dùng, Văn phòng Tổng chưởng lý: Điều tra các khiếu nại liên quan đến gian lận hoặc hành vi lừa đảo bằng tiền ảo.

3.2.3 Đối tượng quản lý

Trong hệ thống quản lý ngày càng hoàn thiện tại Colorado, các đối tượng bị quản lý cũng ngày càng đa dạng, bao gồm:

-

Sàn giao dịch tiền mã hóa và nhà cung cấp ví: Các nền tảng hỗ trợ người dùng mua bán và lưu trữ tiền mã hóa. Theo quy định liên bang và luật Colorado, các sàn giao dịch phải tuân thủ Luật Chuyển tiền và có giấy phép chuyển tiền. Các doanh nghiệp này phải tuân thủ quy định AML và KYC để đảm bảo giao dịch hợp pháp và đúng quy định.

-

Công ty phát hành mã thông báo kỹ thuật số: Theo Đạo luật Mã thông báo Kỹ thuật số, doanh nghiệp phát hành mã thông báo có thể được miễn một phần ràng buộc pháp lý chứng khoán nếu mã thông báo được dùng để tiêu dùng (thay vì đầu tư), nhưng vẫn chịu sự giám sát cơ bản của luật chống gian lận. Các doanh nghiệp này phải đảm bảo việc phát hành mã thông báo không liên quan đến gian lận đầu tư và tuân thủ các quy định bảo vệ người tiêu dùng khi phát hành.

-

Thợ đào và cơ sở khai thác tiền mã hóa: Doanh nghiệp khai thác chịu sự quản lý trực tiếp của quy định chứng khoán hoặc tài chính khi giao dịch tài sản mã hóa, và do đặc tính tiêu thụ năng lượng cao, các mỏ khai thác cũng chịu sự quản lý gián tiếp từ chính sách năng lượng và môi trường tiểu bang. Các mỏ khai thác phải tuân thủ các quy định thương mại và thuế, đảm bảo hoạt động hợp pháp.

-

Công ty khởi nghiệp Fintech và blockchain: Tại Colorado, nhiều công ty fintech sử dụng công nghệ blockchain để đổi mới. Các doanh nghiệp tham gia chương trình Sandbox Fintech được thử nghiệm công nghệ và sản phẩm mới với ít quy định hơn, tạo điều kiện hỗ trợ và không gian đổi mới cho các startup tiền mã hóa, nhưng vẫn phải tuân thủ các quy định cơ bản về bảo vệ người tiêu dùng và quyền riêng tư.

-

Người dùng cá nhân hoặc tổ chức: Cá nhân và tổ chức khi thực hiện giao dịch tiền mã hóa, đặc biệt là giao dịch đầu tư, phải kê khai thuế lợi nhuận vốn hoặc các khoản thuế liên quan khác ở cấp tiểu bang hoặc liên bang.

4. Tổng kết và triển vọng

Colorado đã trở thành tiên phong trong lĩnh vực tiền mã hóa toàn nước Mỹ nhờ chính sách cởi mở và khung pháp lý quản lý linh hoạt. Tiểu bang đã hiệu quả giảm chi phí vận hành cho các doanh nghiệp công nghệ cao, bao gồm cả doanh nghiệp tiền mã hóa, thông qua các chính sách như miễn giảm thuế tài sản linh hoạt, tín dụng thuế R&D, ưu đãi đầu tư thiết bị, đồng thời cung cấp hỗ trợ thiết thực cho các hoạt động khai thác vốn lớn và tiêu thụ năng lượng cao. Bên cạnh đó, các đạo luật tiêu biểu như Đạo luật Mã thông báo Kỹ thuật số đã đơn giản hóa quy trình tuân thủ, cung cấp hướng dẫn rõ ràng và khuyến khích đổi mới phát triển. Hệ thống quản lý bao phủ rộng, từ sàn giao dịch đến doanh nghiệp khai thác, đảm bảo vận hành chuẩn hóa hệ sinh thái tiền mã hóa.

Cùng với sự mở rộng không ngừng của thị trường blockchain và tiền mã hóa, Colorado có tiềm năng tiếp tục phát huy vai trò lãnh đạo đổi mới. Trong tương lai, tiểu bang có thể thu hút thêm nhiều doanh nghiệp tiền mã hóa hàng đầu toàn cầu bằng cách mở rộng các chính sách ưu đãi thuế và tối ưu hóa chương trình Sandbox Fintech. Đồng thời, trước yêu cầu ngày càng cao về sử dụng năng lượng và bảo vệ môi trường, Colorado có thể thúc đẩy thêm các chính sách khuyến khích sử dụng năng lượng xanh đối với các doanh nghiệp khai thác tiêu thụ năng lượng lớn, nhằm cân bằng giữa tăng trưởng ngành và trách nhiệm môi trường. Điều này sẽ tiếp tục củng cố vị thế dẫn đầu toàn quốc của Colorado trong lĩnh vực blockchain và tài sản mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News