Phân tích chuyên sâu 62 đợt airdrop năm 2024: 88% giá token đã giảm, đa số sụp đổ trong vòng 15 ngày

Tuyển chọn TechFlowTuyển chọn TechFlow

Phân tích chuyên sâu 62 đợt airdrop năm 2024: 88% giá token đã giảm, đa số sụp đổ trong vòng 15 ngày

Thành công của việc airdrop không chỉ phụ thuộc vào quy mô phân bổ, mà còn liên quan đến FDV, thanh khoản, sự tham gia của cộng đồng và câu chuyện định hướng.

Bài viết: Keyrock, nhà tạo lập thị trường tiền mã hóa

Biên dịch: Felix, PANews

Việc giữ chân và thu hút người dùng trong không gian tiền mã hóa không hề dễ dàng. Việc phát miễn phí token qua airdrop nhằm khuyến khích sự tham gia lâu dài của người dùng thường dẫn đến tình trạng bán tháo nhanh chóng. Dù một số trường hợp airdrop thành công thúc đẩy việc áp dụng dự án, phần lớn các đợt airdrop đều thất bại. Bài viết này sẽ phân tích hiệu suất và các yếu tố ảnh hưởng của các đợt airdrop năm 2024.

Điểm chính:

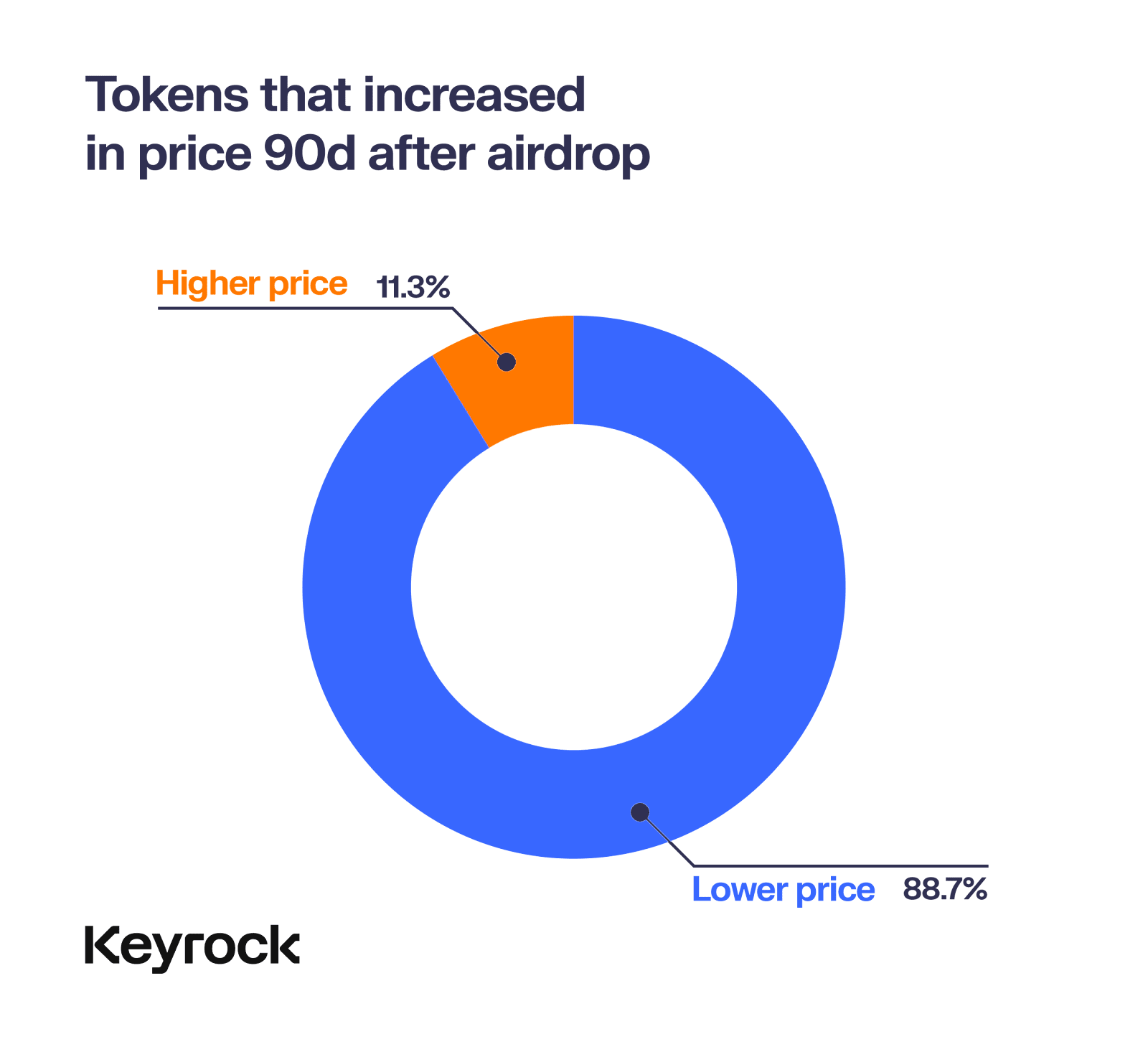

Giá khó duy trì, phần lớn token airdrop sụp đổ trong vòng 15 ngày. Năm 2024, 88% token airdrop giảm mạnh trong vài tháng dù ban đầu giá tăng vọt.

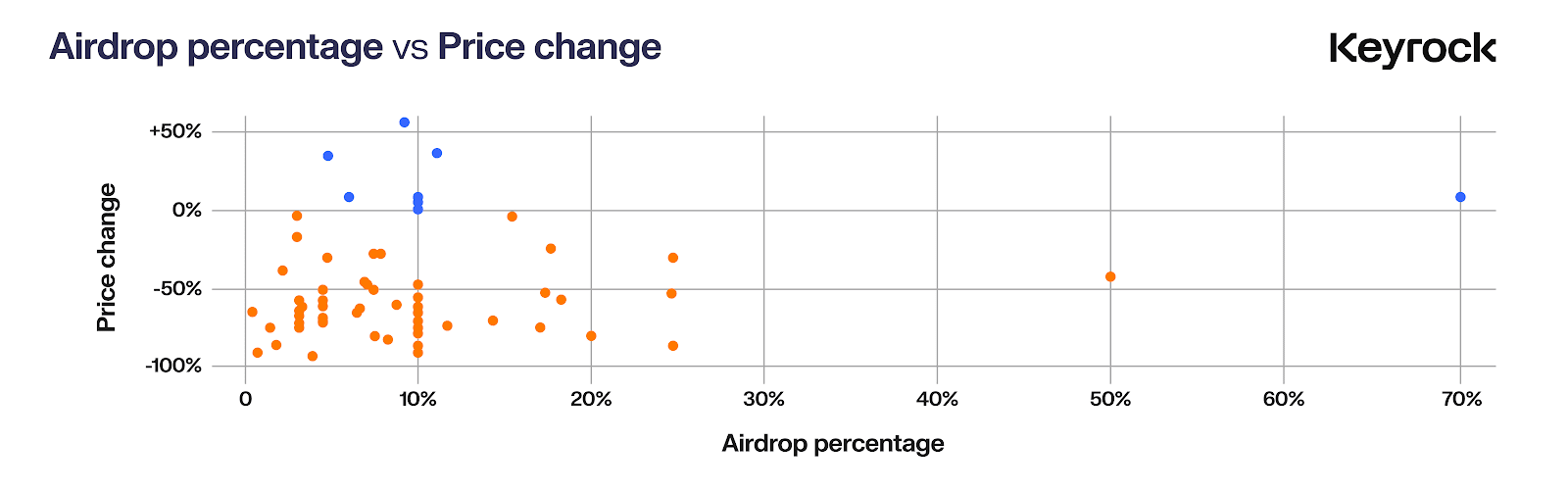

Airdrop càng nhiều thì hiệu suất càng tốt. Những token có lượng airdrop chiếm hơn 10% tổng cung cho thấy tỷ lệ giữ chân cộng đồng và hiệu suất giá tốt hơn, trong khi những token airdrop dưới 5% thường bị bán tháo ngay sau khi lên sàn.

Định giá hoàn toàn pha loãng (FDV) cao giả tạo gây tổn hại nghiêm trọng nhất cho dự án. FDV cao kìm hãm tăng trưởng và thanh khoản, dẫn đến giá giảm sâu sau airdrop.

Thanh khoản cực kỳ quan trọng. Nhiều token sụp đổ dưới áp lực bán tháo do không có đủ thanh khoản hỗ trợ FDV cao. Thanh khoản sâu là chìa khóa để ổn định giá sau airdrop.

Một năm khó khăn. Tiền mã hóa vật lộn trong năm 2024, hầu hết các đợt airdrop chịu tác động nặng nề nhất. Chiến lược của những trường hợp thành công hiếm hoi là: phân bổ tinh tế, thanh khoản mạnh và FDV thực tế.

Airdrop: Con dao hai lưỡi trong phân bổ token

Từ năm 2017, airdrop đã là chiến lược phổ biến để phân phối token và tạo tiếng vang ban đầu. Tuy nhiên đến năm 2024, do quá tải, nhiều dự án khó "cất cánh". Dù airdrop vẫn mang lại sự phấn khích ban đầu, đa số dẫn đến áp lực bán tháo ngắn hạn, tỷ lệ giữ chân người dùng thấp và tỷ lệ "tử vong" giao thức cao. Dù vậy, một số dự án nổi bật đã thành công đảo ngược xu hướng này, chứng minh rằng nếu thực hiện đúng cách, airdrop vẫn có thể mang lại thành công dài hạn ý nghĩa.

Báo cáo này tìm cách làm rõ hiện tượng airdrop năm 2024 bằng cách phân tích 62 đợt airdrop trên 6 chuỗi, so sánh hiệu suất của chúng ở nhiều khía cạnh: giá cả, mức độ chấp nhận của người dùng và khả năng bền vững lâu dài. Dù mỗi giao thức có các biến số riêng biệt, dữ liệu tổng thể cho thấy rõ ràng hiệu quả của các đợt airdrop này trong việc đạt được mục tiêu đề ra.

Hiệu suất tổng thể

Khi xem xét hiệu suất tổng thể của các đợt airdrop năm 2024, phần lớn hoạt động kém ngay sau khi phát hành. Dù một số ít token đạt lợi nhuận ấn tượng ban đầu, đa số đối mặt với áp lực giảm giá khi thị trường điều chỉnh lại giá trị. Mô hình này phản ánh vấn đề rộng hơn trong mô hình airdrop: nhiều người dùng có thể chỉ quan tâm đến phần thưởng chứ không phải tham gia lâu dài vào giao thức.

Mọi airdrop đều đối mặt với câu hỏi then chốt: liệu giao thức có sức sống bền lâu? Sau khi phần thưởng ban đầu được phân phối, người dùng có tiếp tục thấy giá trị trên nền tảng hay sự tham gia của họ chỉ mang tính giao dịch? Phân tích trong bài dựa trên dữ liệu nhiều khoảng thời gian, tiết lộ một hiểu biết then chốt: nhiệt độ của đa số token airdrop thường giảm mạnh trong hai tuần đầu tiên.

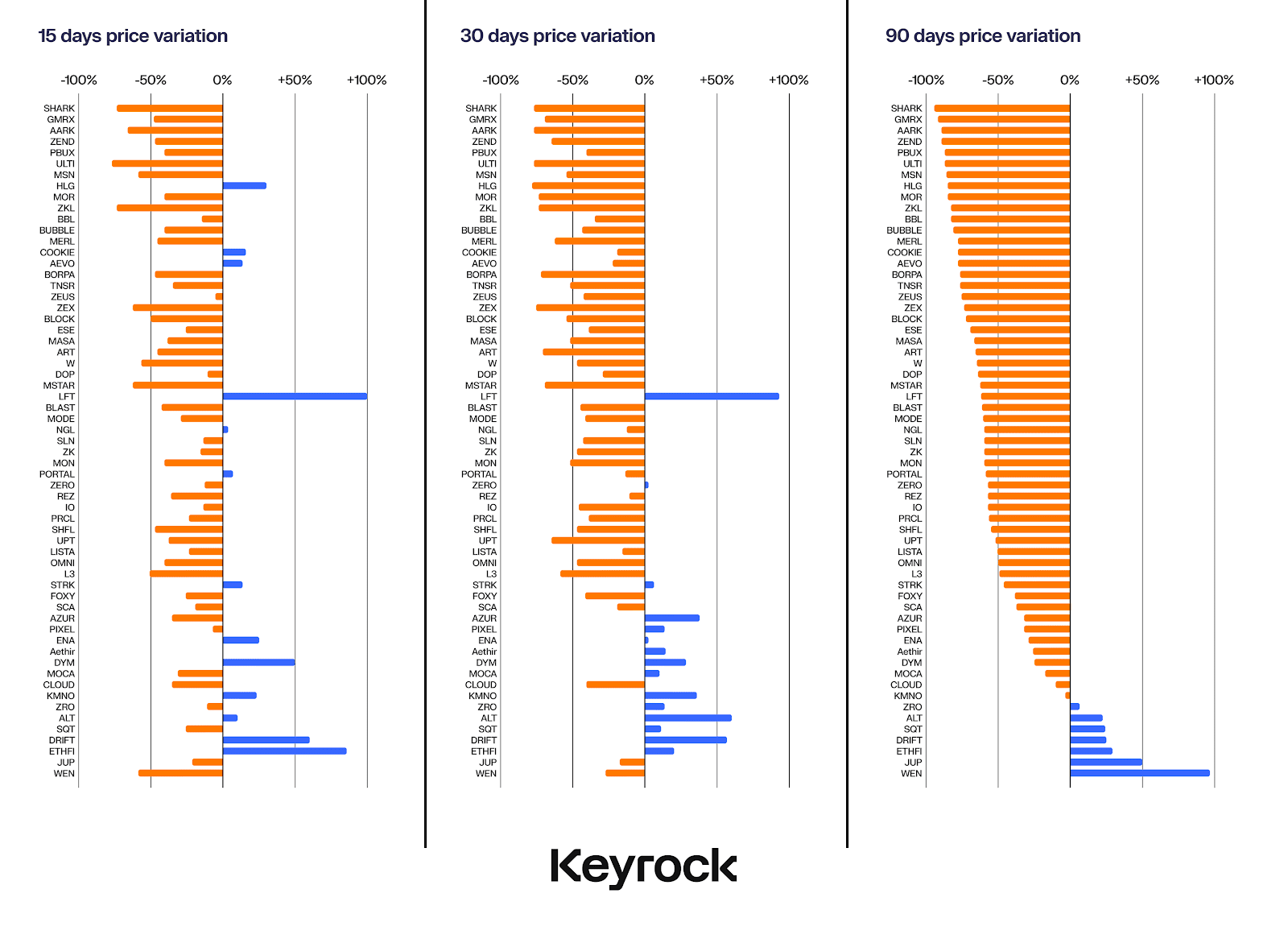

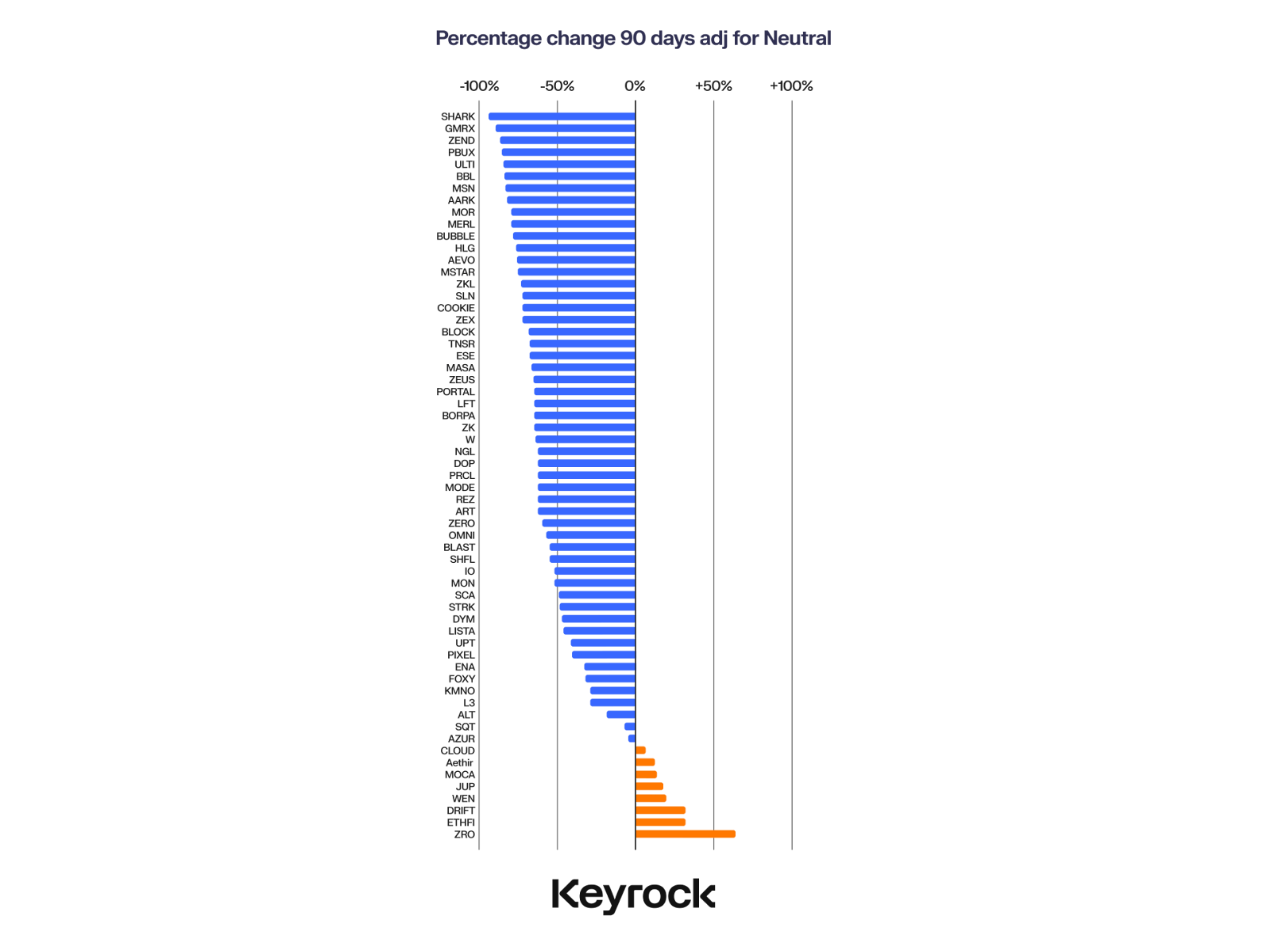

Xem xét xu hướng giá trong 15, 30 và 90 ngày, rõ ràng rằng phần lớn biến động giá xảy ra trong những ngày đầu sau airdrop. Ba tháng sau, rất ít token đạt kết quả tích cực, chỉ một vài trường hợp đảo ngược xu hướng. Tuy nhiên, cần lưu ý bối cảnh rộng hơn: toàn bộ thị trường tiền mã hóa trong giai đoạn này hoạt động kém, khiến tình hình phức tạp thêm.

Tình hình theo từng chuỗi

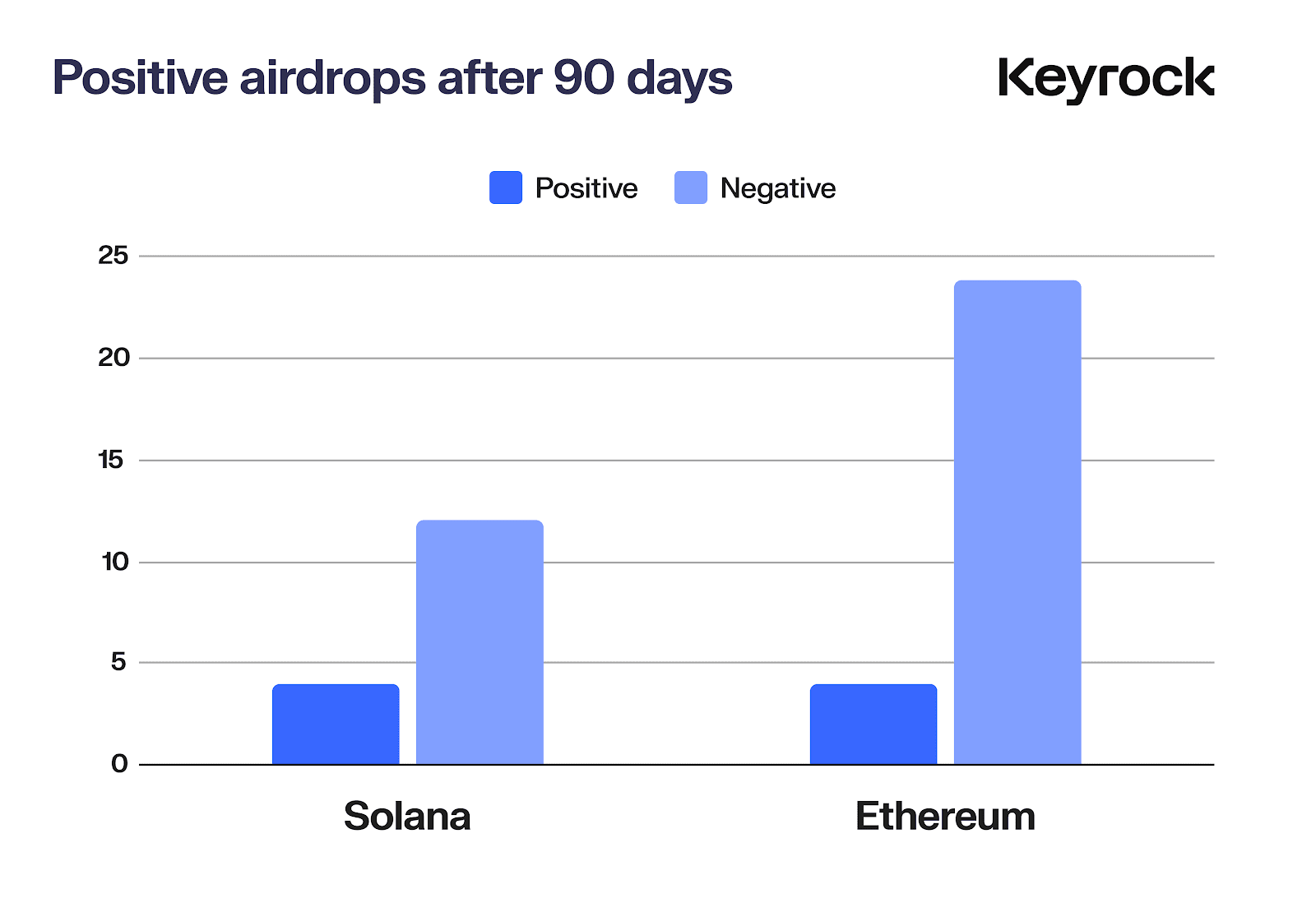

Dù hiệu suất tổng thể kém, không phải chuỗi nào cũng như nhau. Trong 62 đợt airdrop được phân tích, chỉ có 8 đợt đạt lợi nhuận dương sau 90 ngày: 4 trên Ethereum, 4 trên Solana, không có đợt nào trên BNB, Starknet, Arbitrum, Merlin, Blast, Mode và ZkSync. Tỷ lệ lợi nhuận dương trên Solana là 25%, trên Ethereum là 14,8%.

Hiệu suất airdrop trên Solana không bất ngờ, bởi trong hai năm qua, chuỗi này đã trở thành điểm tập trung của nhà đầu tư cá nhân và là đối thủ thực sự thách thức vị thế thống trị của Ethereum. Hơn nữa, vì nhiều chuỗi khác trong nghiên cứu là L2, cạnh tranh trực tiếp với nhau, nên chỉ các chuỗi mẹ mới giữ được một phần chiến thắng là điều dễ hiểu.

Mặc dù mạng Ton của Telegram không được đưa vào đây, nhưng đáng chú ý rằng cùng với sự gia tăng nhiệt huyết và áp dụng của người dùng đối với mạng này, đã có khá nhiều đợt airdrop thành công.

Hiệu suất bình quân

Tuy nhiên, nếu cố gắng tách hiệu suất của các chuỗi lớn khỏi airdrop thì sao? Nếu tính đến biến động của token gốc, dữ liệu này có thay đổi không? Khi so sánh giá airdrop với hiệu suất của hệ sinh thái tương ứng, ví dụ airdrop trên Polygon so với biến động giá MATIC, hoặc airdrop trên Solana so với biến động giá SOL, kết quả vẫn không khả quan.

Dù thị trường giảm từ đỉnh năm 2023, nhưng so với token hệ thống hay altcoin, điều đó chưa đủ để bù đắp sự ảm đạm của token airdrop. Các đợt bán tháo này, dù liên quan đến câu chuyện lớn hơn, phản ánh mối lo ngại phổ biến của thị trường về sự bùng nổ ngắn hạn. Khi những tài sản đã được coi là "trưởng thành" đang giảm giá, điều cuối cùng mọi người muốn là thứ chưa được kiểm nghiệm hay "mới mẻ".

Nói chung, Solana và ETH dù trong trường hợp tệ nhất trong 90 ngày cũng chỉ giảm khoảng 15-20%, nhưng điều này vẫn cho thấy các airdrop này biến động mạnh hơn nhiều, và chỉ liên quan đến câu chuyện tổng thể chứ không phải hành vi giá cả.

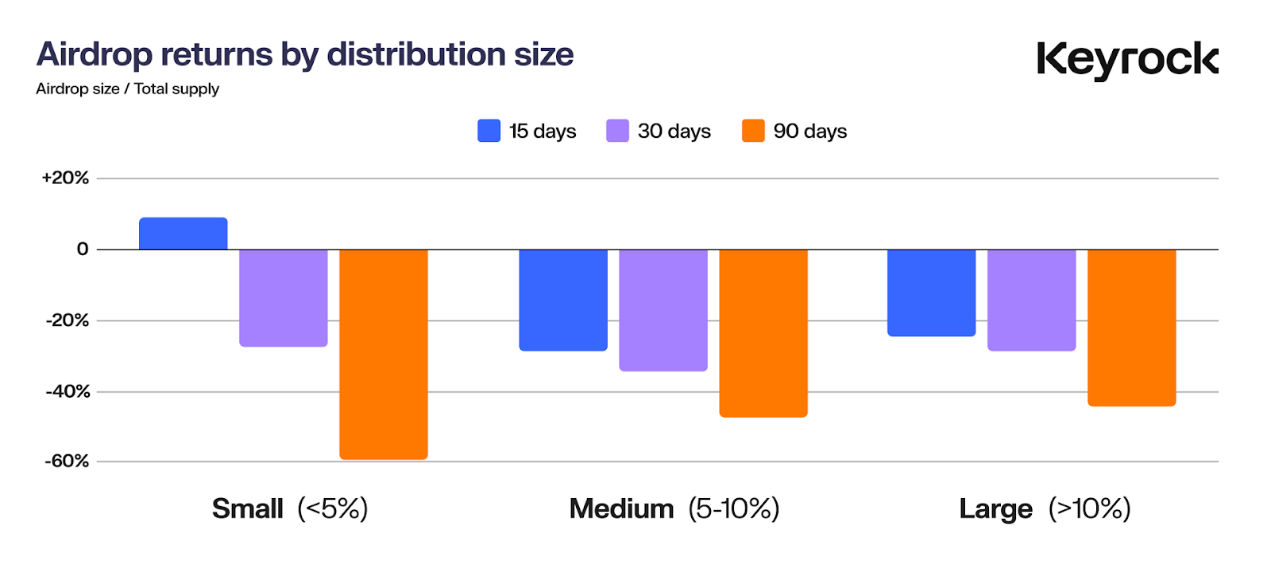

Hiệu suất theo phương pháp phân bổ

Một yếu tố then chốt khác ảnh hưởng đến hiệu suất airdrop là cách phân bổ nguồn cung token. Quyết định phân bổ bao nhiêu token của giao thức ảnh hưởng rõ rệt đến hiệu suất giá. Điều này đặt ra một số câu hỏi then chốt: rộng rãi có được đền đáp? Bảo thủ có an toàn hơn? Cung cấp nhiều token hơn cho người dùng có mang lại giá tốt hơn, hay rủi ro do phát quá nhiều quá nhanh?

Để phân tích sâu hơn, chia airdrop thành ba nhóm:

-

Airdrop quy mô nhỏ: < 5% tổng cung

-

Airdrop quy mô trung bình: > 5% và ≤10%

-

Airdrop quy mô lớn: > 10%

Sau đó quan sát hiệu suất của chúng trong ba khoảng thời gian (15 ngày, 30 ngày và 90 ngày).

Trong ngắn hạn (15 ngày), airdrop quy mô nhỏ (<5%) thường hiệu suất tốt, có thể do áp lực bán tức thì thấp hơn từ nguồn cung giới hạn. Tuy nhiên, thành công ban đầu này thường thoáng qua, các token airdrop quy mô nhỏ giảm mạnh trong ba tháng. Điều này có thể do nhiều yếu tố: nguồn cung thấp ban đầu kìm hãm bán tháo, nhưng theo thời gian, khi câu chuyện thay đổi hoặc nội bộ bắt đầu bán, cộng đồng rộng rãi cũng làm theo.

Airdrop quy mô trung bình (5-10%) hiệu suất hơi tốt hơn, cân bằng giữa phân bổ nguồn cung và giữ chân người dùng. Tuy nhiên, airdrop quy mô lớn (>10%) hiệu suất tốt nhất trong dài hạn. Những phân bổ lớn hơn này tuy rủi ro cao hơn về áp lực bán ngắn hạn, nhưng dường như nuôi dưỡng cảm giác làm chủ mạnh mẽ hơn trong cộng đồng. Bằng cách phát nhiều token hơn, giao thức trao quyền cho người dùng, khiến họ có lợi ích lớn hơn trong thành công của dự án, từ đó mang lại ổn định giá tốt hơn và hiệu suất dài hạn.

Dữ liệu cuối cùng cho thấy rằng hào phóng trong phân bổ token mang lại phần thưởng. Các giao thức airdrop rộng rãi thường nuôi dưỡng một cộng đồng người dùng đầu tư sâu sắc hơn, dẫn đến kết quả tốt hơn theo thời gian.

Động lực phân bổ

Tác động của việc phân bổ token

Quy mô airdrop ảnh hưởng trực tiếp đến hiệu suất giá. Airdrop quy mô nhỏ giảm áp lực bán ban đầu, nhưng thường gặp bán tháo mạnh trong vài tháng. Ngược lại, phân bổ lớn hơn gây biến động sớm hơn, nhưng mang lại hiệu suất dài hạn mạnh hơn, cho thấy việc phân bổ rộng rãi nâng cao lòng trung thành của nhà đầu tư và thúc đẩy họ ủng hộ token.

Liên hệ giữa phân bổ và tâm lý thị trường

Dù tâm lý cộng đồng vô hình nhưng lại là yếu tố then chốt cho thành công của airdrop. Phân bổ token lớn hơn thường được coi là công bằng hơn, giúp người dùng có cảm giác làm chủ và tham gia mạnh mẽ hơn vào dự án. Điều này tạo ra vòng phản hồi tích cực: người dùng cảm thấy gắn bó hơn, ít có khả năng bán token, góp phần ổn định dài hạn. Ngược lại, phân bổ nhỏ ban đầu có thể cảm giác an toàn hơn, nhưng thường dẫn đến sự hào hứng ngắn ngủi, sau đó là bán tháo nhanh chóng.

Dù khó định lượng tâm lý hay "khí氛" của cả 62 đợt airdrop, nhưng đây vẫn là chỉ báo mạnh mẽ về sức hấp dẫn bền vững của dự án. Dấu hiệu của tâm lý tích cực gồm cộng đồng hoạt động và tham gia cao trên các nền tảng như Discord, thảo luận hiệu quả trên mạng xã hội và sự quan tâm thực sự đến sản phẩm. Ngoài ra, tính mới lạ và sáng tạo của sản phẩm thường giúp duy trì đà tích cực, vì nó thu hút người dùng trung thành hơn thay vì những kẻ săn airdrop chỉ biết đầu cơ.

Tác động FDV

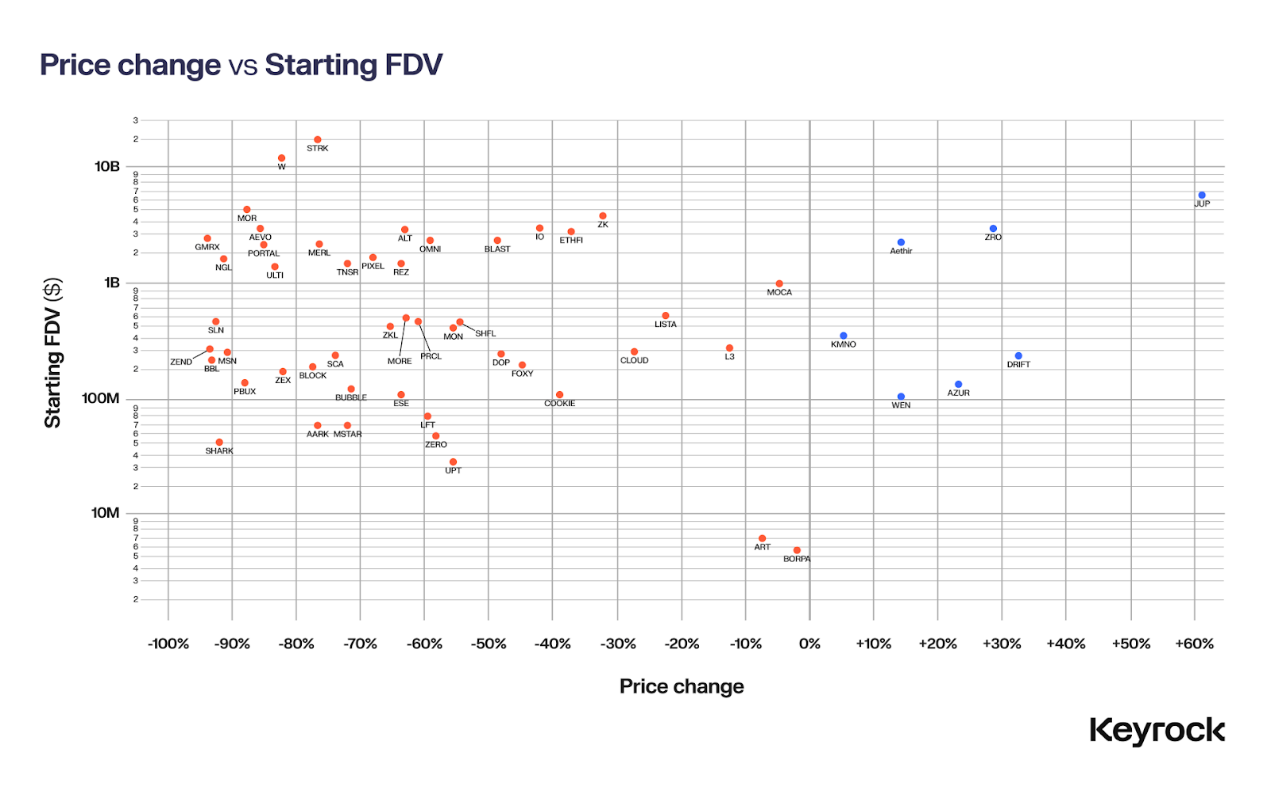

Một lĩnh vực quan tâm quan trọng là liệu định giá hoàn toàn pha loãng (FDV) của token khi phát hành có ảnh hưởng đáng kể đến hiệu suất sau airdrop hay không. FDV được tính bằng cách nhân giá token hiện tại với tổng nguồn cung token, bao gồm cả token đang lưu hành và bất kỳ token nào bị khóa, thuộc về hay trong tương lai.

Trong lĩnh vực tiền mã hóa, thường thấy các dự án có FDV dường như cao một cách không tương xứng so với tiện ích hay tác động thực tế của giao thức tại thời điểm phát hành. Điều này đặt ra câu hỏi then chốt: liệu token có bị trừng phạt vì FDV quá cao khi phát hành, hay tác động của FDV thay đổi tùy theo dự án?

Dữ liệu trong bài bao gồm nhiều dự án, từ mức FDV khởi điểm chỉ 5,9 triệu USD đến cao nhất 19 tỷ USD, nghĩa là có sự chênh lệch 3.000 lần giữa 62 mẫu airdrop.

Khi vẽ biểu đồ dữ liệu này, một xu hướng rõ ràng xuất hiện: FDV khởi điểm càng cao, khả năng giá giảm mạnh càng lớn, bất kể loại dự án, mức độ quảng bá hay tâm lý cộng đồng.

Hai yếu tố chính đang hoạt động. Thứ nhất là nguyên tắc thị trường cơ bản: nhà đầu tư bị thu hút bởi nhận thức về dòng vốn đi lên. Token FDV nhỏ cung cấp không gian tăng trưởng và sự an ủi tâm lý "tham gia sớm", thu hút nhà đầu tư bằng lời hứa về lợi nhuận tương lai. Ngược lại, các dự án FDV quá cao thường khó duy trì đà tăng, vì tiềm năng tăng trưởng dự kiến bị hạn chế.

Các nhà kinh tế học đã bàn luận lâu dài về khái niệm "không gian tăng trưởng" của thị trường. Như Robert Shiller chỉ ra, khi nhà đầu tư cảm thấy lợi nhuận bị giới hạn, "sự hưng phấn phi lý" sẽ nhanh chóng tan biến. Trong tiền mã hóa, khi FDV token cho thấy tiềm năng tăng trưởng hạn chế, sự hưng phấn này cũng biến mất nhanh tương tự.

Yếu tố thứ hai mang tính kỹ thuật hơn: thanh khoản. Token FDV lớn thường thiếu thanh khoản để hỗ trợ định giá này. Khi phân phối lượng lớn token cho cộng đồng, thậm chí một phần nhỏ người dùng muốn rút tiền cũng tạo ra áp lực bán lớn mà phía bên kia không có người mua.

Lấy JUP làm ví dụ, với FDV phát hành 6,9 tỷ USD, được hỗ trợ bởi một loạt các nhóm thanh khoản và nhà tạo lập thị trường, ước tính con số này là 22 triệu USD vào ngày phát hành. Điều này khiến tỷ lệ thanh khoản so với vốn hóa của JUP chỉ 0,03%. Dù con số này thấp so với WEN (2%), nhưng so với các token cùng cấp khác thì tương đối cao.

Khi so sánh với Wormhole, FDV Wormhole đạt 13 tỷ USD. Để đạt cùng tỷ lệ thanh khoản 0,03%, Wormhole cần 39 triệu USD thanh khoản trên các sàn. Tuy nhiên, ngay cả khi bao gồm tất cả các nhóm sẵn có (bao gồm chính thức, không chính thức và thanh khoản Cex), ước tính tốt nhất cũng chỉ gần 6 triệu USD. Với 17% token phân bổ cho người dùng,市值 không bền vững dường như đã định trước. Kể từ khi ra mắt, token W đã giảm 83%.

Không có đủ thanh khoản, giá sẽ cực kỳ nhạy cảm với áp lực bán. Nhu cầu tâm lý về tiềm năng tăng trưởng và thanh khoản thực tế cần thiết để hỗ trợ FDV lớn giải thích tại sao token FDV cao khó duy trì giá trị.

Dữ liệu xác nhận điều này. Token FDV thấp trải qua ít thiệt hại về giá hơn nhiều so với những token khởi động với định giá quá cao, những token này chịu tổn thất lớn nhất trong vài tháng sau airdrop.

Nghiên cứu điển hình

DRIFT

Sàn giao dịch hợp đồng tương lai phi tập trung Drift đã hoạt động trên Solana gần ba năm. Hành trình của Drift đầy thắng lợi và thử thách, bao gồm việc sống sót sau nhiều cuộc tấn công và khai thác. Tuy nhiên, mỗi thất bại đều rèn giũa nên một giao thức mạnh mẽ hơn, phát triển thành một nền tảng chứng minh giá trị vượt xa việc canh tác airdrop.

Khi airdrop của Drift cuối cùng diễn ra, nó được chào đón nồng nhiệt, đặc biệt từ cộng đồng người dùng lâu dài. Nhóm đã chiến lược phân bổ 12% tổng nguồn cung token cho airdrop – một tỷ lệ tương đối cao – và giới thiệu hệ thống thưởng tinh vi, khởi động mỗi sáu giờ một lần sau phân phối đầu tiên.

Thị giá Drift chỉ 56 triệu USD khiến nhiều người ngạc nhiên, đặc biệt khi so với các vAMM (market maker tự động ảo) khác có ít người dùng hơn và lịch sử ngắn hơn nhưng định giá cao hơn. Tiềm năng thực sự của Drift nhanh chóng thể hiện, đạt thị giá 163 triệu USD, tăng 2,9 lần sau khi phát hành.

Chìa khóa thành công của Drift nằm ở phân bổ công bằng và suy tính kỹ lưỡng. Bằng cách thưởng cho người dùng trung thành lâu dài, Drift hiệu quả lọc bỏ Sybil, nuôi dưỡng cộng đồng chân thực hơn và tránh những yếu tố bất lợi đôi khi ảnh hưởng đến các sự kiện kiểu này.

Điều gì khiến Drift khác biệt?

Lịch sử lâu dài và nền tảng vững chắc

-

Lịch sử lâu dài của Drift cho phép thưởng cho cộng đồng người dùng trung thành hiện tại.

-

Với sản phẩm chất lượng cao và đã được kiểm chứng, nhóm dễ dàng nhận diện và thưởng cho các siêu người dùng thực sự.

Phân bổ theo giai đoạn và hào phóng

-

Phân bổ 12% tổng cung (một tỷ lệ khá lớn đối với airdrop) thể hiện cam kết của Drift với cộng đồng.

-

Cấu trúc phát hành theo giai đoạn giúp giảm thiểu áp lực bán, duy trì ổn định giá sau phát hành.

-

Quan trọng nhất, airdrop nhằm thưởng cho việc sử dụng thực tế, chứ không phải chỉ các chỉ số thổi phồng từ việc đào điểm.

Định giá thực tế

-

Định giá phát hành bảo thủ của Drift tránh được cái bẫy thổi phồng quá mức, giữ kỳ vọng hợp lý.

-

Thanh khoản đủ được cài sẵn trong các nhóm thanh khoản ban đầu, đảm bảo thị trường vận hành trơn tru.

-

FDV thấp không chỉ khiến Drift nổi bật mà còn khơi mào cuộc thảo luận rộng hơn về các đối thủ định giá quá cao.

ZEND

ZkLend (ZEND) hiện đang đối mặt với sự suy giảm nghiêm trọng, giá trị đã giảm 95%, khối lượng giao dịch hàng ngày khó vượt quá 400.000 USD. Đối với một dự án từng có vốn hóa 300 triệu USD, đây là sự tương phản rõ rệt. Ngoài tình huống bất thường này, TVL của ZkLend hiện nay đã hơn gấp đôi FDV. Điều này trong thế giới tiền mã hóa là hiếm và không phải dấu hiệu tốt.

Vậy một dự án từng tỏa sáng nhờ làn sóng Starknet (giải pháp zk-rollup nhằm mở rộng Ethereum) đã sa vào tình thế nguy hiểm này như thế nào?

Cưỡi sóng Starknet nhưng bỏ lỡ cơ hội

Khái niệm ZkLend không đặc biệt đột phá, nó nhằm trở thành nền tảng cho vay các loại tài sản, hưởng lợi từ câu chuyện Starknet. Giao thức tận dụng đà phát triển của Starknet, định vị mình là người tham gia then chốt trong hệ sinh thái thanh khoản đa chuỗi.

-

Tạo mạng lưới canh tác, nơi người dùng có thể nhận thưởng từ các giao thức khác nhau

-

Thu hút thanh khoản và người dùng thông qua thưởng và hoạt động đa chuỗi

Tuy nhiên trong quá trình thực hiện, nền tảng thu hút người dùng "chỉ vì lợi ích", chỉ quan tâm đến phần thưởng ngắn hạn mà không cam kết gì với sức khỏe dài hạn của giao thức. ZkLend không phát triển hệ sinh thái bền vững, mà lại phụ thuộc vào những kẻ săn thưởng, dẫn đến sự tham gia ngắn ngủi và tỷ lệ giữ chân thấp.

Airdrop phản tác dụng

Chiến lược airdrop của ZkLend làm trầm trọng thêm vấn đề. Vì không có sản phẩm hay nhận diện thương hiệu đáng kể trước airdrop, việc phân bổ token thu hút những kẻ đầu cơ chứ không phải người dùng thực sự. Sai lầm then chốt này dẫn đến (không kiểm tra kỹ người tham gia):

-

Số lượng lớn kẻ săn airdrop vội vàng bán tháo ngay lập tức.

-

Người tham gia thiếu lòng trung thành hoặc sự tham gia thực sự, không có cam kết dài hạn.

-

Giá trị token nhanh chóng giảm do những kẻ đầu cơ bán ngay lập tức.

Airdrop không những không thu hút sự chú ý và xây dựng lòng trung thành, mà còn tạo ra một cơn sốt đầu cơ thoáng qua rồi nhanh chóng biến mất.

Trường hợp ZkLend cảnh tỉnh rằng: dù tiếng vang và airdrop có thể thu hút người dùng, nhưng bản thân chúng không thể tạo ra giá trị, tiện ích hay cộng đồng bền vững.

Bài học then chốt:

-

Chỉ dựa vào tiếng vang là chưa đủ: xây dựng giá trị thực sự cần hơn là chỉ có tiếng ồn quanh một câu chuyện hot.

-

Airdrop cho người dùng chưa được kiểm tra kỹ có thể kích hoạt đầu cơ và phá hủy giá trị.

-

Định giá cao cho sản phẩm mới tiềm ẩn rủi ro lớn, đặc biệt khi không có trường hợp sử dụng đã được kiểm chứng.

Kết luận

Nếu mục tiêu là tối đa hóa lợi nhuận, bán ngay ngày đầu tiên thường là lựa chọn tốt nhất, 85% token airdrop giảm mạnh trong vài tháng. Solana nổi bật về hiệu suất airdrop năm 2024, nhưng khi điều chỉnh theo thị trường, hiệu suất tổng thể không quá tệ. Các dự án như WEN và JUP trở thành ví dụ airdrop thành công, cho thấy phương pháp chiến lược vẫn có thể mang lại lợi nhuận hấp dẫn.

Ngược lại với quan điểm phổ biến, airdrop quy mô lớn không luôn dẫn đến bán tháo. 70% token có phân bổ airdrop đã đạt lợi nhuận dương, làm nổi bật rằng quản lý FDV mới quan trọng hơn. FDV cao là sai lầm nghiêm trọng, hạn chế tiềm năng tăng trưởng. Quan trọng hơn, nó gây ra vấn đề thanh khoản: FDV thổi phồng đòi hỏi lượng thanh khoản khổng lồ để duy trì, thường là không thể có được. Không đủ thanh khoản, token airdrop dễ rơi vào giảm giá nghiêm trọng do không có đủ vốn hấp thụ áp lực bán. Các dự án khởi động với FDV thực tế và kế hoạch cung cấp thanh khoản đáng tin cậy có thể đối phó tốt hơn với biến động sau airdrop.

Thanh khoản cực kỳ quan trọng. Khi FDV quá cao, nó tạo áp lực lớn lên thanh khoản. Trong điều kiện thanh khoản yếu, bán tháo quy mô lớn kéo giá xuống, đặc biệt với airdrop khi người nhận nhanh chóng bán ra. Bằng cách giữ FDV trong tầm kiểm soát và tập trung vào thanh khoản, các dự án có thể tạo ra sự ổn định tốt hơn và tiềm năng tăng trưởng dài hạn.

Tóm lại, thành công của airdrop không chỉ phụ thuộc vào quy mô phân bổ, mà FDV, thanh khoản, sự tham gia cộng đồng và câu chuyện đều quan trọng. Các dự án như WEN và JUP đạt được sự cân bằng phù hợp, xây dựng giá trị lâu dài, trong khi những dự án khác với FDV quá cao và thanh khoản nông cạn không thể duy trì nhiệt độ.

Trong thị trường thay đổi nhanh chóng, nhiều nhà đầu tư sẽ nhanh chóng ra quyết định. Bán ngày đầu thường là lựa chọn an toàn nhất, nhưng đối với những ai nhìn vào cơ sở cơ bản dài hạn, luôn có những "viên ngọc" đáng để nắm giữ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News