Arthur Hayes bài mới: Thị trường tiền mã hóa có thể thoát khỏi xu hướng giảm vào tháng 9 do ảnh hưởng của thanh khoản, BTC chặng tiếp theo là 1 triệu USD

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes bài mới: Thị trường tiền mã hóa có thể thoát khỏi xu hướng giảm vào tháng 9 do ảnh hưởng của thanh khoản, BTC chặng tiếp theo là 1 triệu USD

Mùa của các đồng tiền thay thế (altcoin) chỉ trở lại khi Bitcoin và Ethereum lần lượt vượt ngưỡng 70.000 USD và 4.000 USD.

Tác giả: ARTHUR HAYES

Biên dịch: TechFlow

(Các quan điểm được trình bày tại đây là quan điểm cá nhân của tác giả, không nên được coi là cơ sở để ra quyết định đầu tư, cũng không nên được hiểu là lời khuyến nghị hay đề xuất tham gia giao dịch đầu tư.)

Nước, nước, khắp nơi đều là nước,

Mọi tấm ván đều đã teo tóp;

Nước, nước, khắp nơi đều là nước,

Nhưng chẳng có giọt nào để uống.

—— Coleridge, "Bài ca về lão thuyền trưởng"

Tôi thích cà phê đặc sản, nhưng tôi luôn pha chế thất bại khi ở nhà. Tôi đã chi một khoản tiền kha khá cho hạt cà phê, nhưng cà phê của tôi luôn kém hơn so với quán. Để cải thiện việc pha chế, tôi bắt đầu chú ý đến từng chi tiết nhỏ hơn. Một chi tiết quan trọng mà tôi đã bỏ quên chính là chất lượng nước.

Nước cực kỳ quan trọng đối với chất lượng cà phê. Gần đây, một bài viết trong ấn bản thứ 35 của tạp chí *Standart* đã khiến tôi sửng sốt.

Trong thời gian làm barista, tôi cũng từng có trải nghiệm tương tự, khi nhận ra rằng trên 98% thành phần của một ly cà phê và khoảng 90% cà phê espresso là nước.

Sự nhận thức này thường đến muộn, có lẽ vì dễ dàng hơn khi nghĩ đến việc đầu tư vào máy móc mới để cải thiện cà phê. “À, cậu dùng máy xay côn rồi! Đó là lý do cà phê cậu pha bị đục. Chuyển sang máy xay đĩa đi!” Nhưng nếu vấn đề không nằm ở nguyên liệu thì sao? Liệu tập trung vào dung môi – tức là bản thân nước – có thể giải quyết được vấn đề cà phê của chúng ta? —— Lance Hedrick, “Về hóa học nước”

Bước tiếp theo của tôi là hiểu được đề xuất của tác giả, và đặt mua một máy chưng cất nước dùng trong gia đình. Tôi biết một quán cà phê địa phương bán dung dịch khoáng cô đặc có thể thêm vào nước, sẽ tạo nên nền tảng hoàn hảo cho cà phê, giúp nổi bật hương vị rang của họ. Đến mùa đông năm nay, cà phê buổi sáng của tôi chắc chắn sẽ rất tuyệt vời… tôi hy vọng vậy. Tôi cầu nguyện cho những người bạn yêu mạo hiểm, những người sẽ thưởng thức tách “vàng đen” của tôi trước khi chinh phục núi Yōtei.

Nước tốt là yếu tố then chốt để pha ra một tách cà phê ngon. Chuyển sang lĩnh vực đầu tư, nước hay tính thanh khoản cũng rất quan trọng trong việc tích lũy bitcoin (sats). Đây là chủ đề lặp lại xuyên suốt mọi bài viết của tôi. Nhưng chúng ta thường quên mất tầm quan trọng này, và lại tập trung vào những điều nhỏ nhặt mà ta nghĩ sẽ ảnh hưởng đến khả năng kiếm tiền.

Nếu bạn có thể xác định được dòng tiền pháp định được tạo ra như thế nào, ở đâu, tại sao và khi nào, thì rất khó để thua lỗ trong đầu tư. Trừ khi bạn là Sue Cho hay Kyle Davis. Nếu tài sản tài chính được định giá bằng đô la Mỹ và trái phiếu kho bạc Mỹ (UST), thì có thể suy ra rằng số lượng tiền tệ toàn cầu và nợ đô la Mỹ là biến số quan trọng nhất.

Chúng ta cần chú ý không phải Cục Dự trữ Liên bang Mỹ (Fed), mà là Bộ Tài chính Hoa Kỳ. Điều này sẽ giúp chúng ta xác định cụ thể tình trạng tăng giảm thanh khoản pháp định của Pax Americana.

Chúng ta cần quay trở lại khái niệm “ưu thế tài khóa” để hiểu tại sao Bộ trưởng Tài chính Janet Yellen khiến Chủ tịch Fed Jerome Powell trở thành “gã đàn ông beta, ôm khăn, hầu hạ” của bà. Hãy đọc bài viết của tôi có tên Kite or Board để thảo luận sâu hơn. Trong giai đoạn ưu thế tài khóa, nhu cầu tài trợ cho quốc gia vượt qua mọi lo ngại của ngân hàng trung ương về lạm phát. Điều này có nghĩa là tín dụng ngân hàng và tăng trưởng GDP danh nghĩa phải được duy trì ở mức cao, ngay cả khi điều đó dẫn đến lạm phát duy trì trên mức mục tiêu.

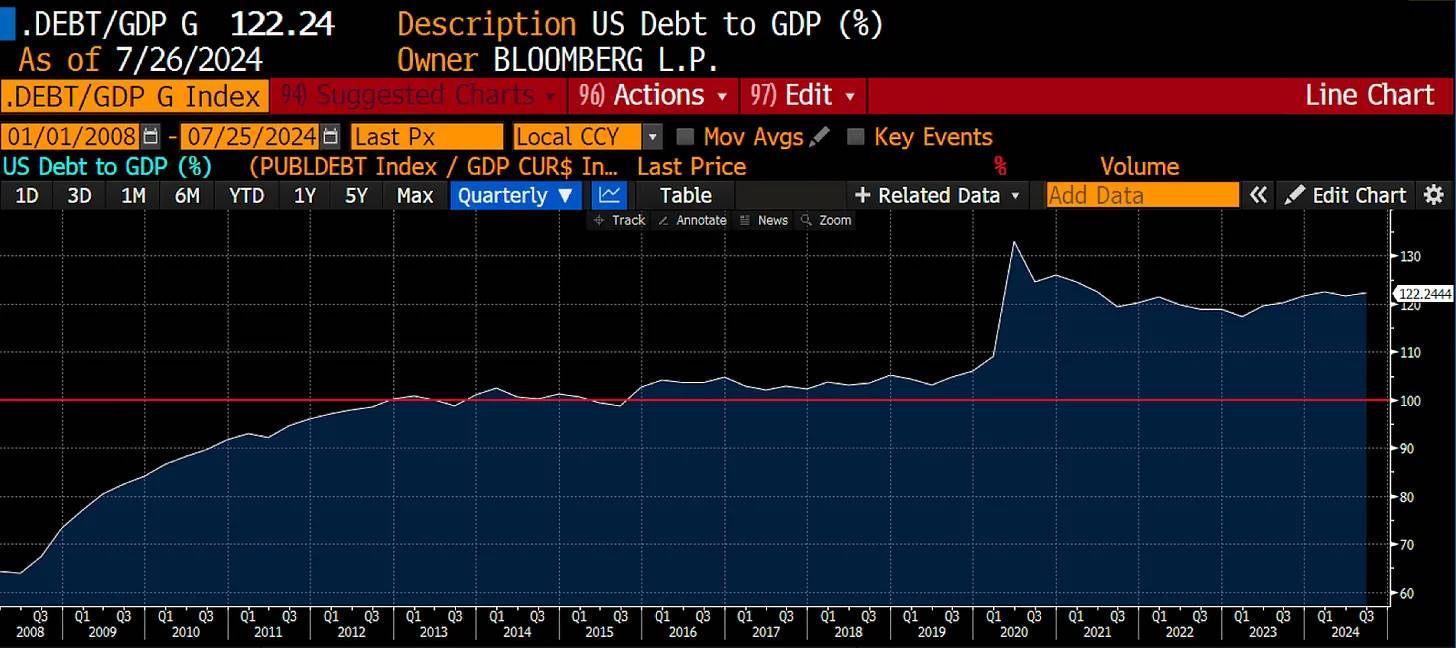

Thời gian và lãi kép quyết định thời điểm quyền lực chuyển từ ngân hàng trung ương sang bộ tài chính. Khi tỷ lệ nợ trên GDP vượt quá 100%, nợ tăng trưởng nhanh hơn nhiều so với tốc độ tăng trưởng kinh tế về mặt toán học. Sau ngưỡng sự kiện này, cơ quan kiểm soát nguồn cung nợ sẽ được phong vương. Bởi vì Bộ Tài chính quyết định khi nào, phát hành bao nhiêu và nợ sẽ đáo hạn khi nào. Hơn nữa, do chính phủ hiện nay phụ thuộc vào tăng trưởng dựa trên nợ để duy trì hiện trạng, cuối cùng nó sẽ chỉ đạo ngân hàng trung ương sử dụng máy in tiền để thanh toán các khoản séc của Bộ Tài chính. Tính độc lập của ngân hàng trung ương không còn quan trọng nữa!

Sự bùng phát COVID-19 và các biện pháp của chính phủ Mỹ yêu cầu người dân ở nhà, đổi lại là các séc kích thích để mua lấy sự tuân thủ, đã khiến tỷ lệ nợ trên GDP tăng vọt vượt quá 100%. Chỉ là vấn đề thời gian để “bà già” Yellen biến thành “cô gái xấu tính” Yellen mà thôi.

Trước khi Mỹ rơi vào tình trạng siêu lạm phát hoàn toàn, Yellen có một cách đơn giản để tạo thêm tín dụng và thúc đẩy thị trường tài sản. Trên bảng cân đối kế toán của Fed có hai hồ chứa vốn đã được “khử trùng”, nếu giải phóng vào thị trường sẽ thúc đẩy tăng trưởng tín dụng ngân hàng và đẩy giá tài sản lên. Hồ thứ nhất là chương trình Mua lại Ngược (RRP), nơi các quỹ thị trường tiền tệ (MMF) gửi tiền mặt qua đêm tại Fed và nhận lãi suất. Hồ thứ hai là dự trữ ngân hàng, nơi Fed trả lãi theo cách thức tương tự.

Khi tiền nằm trên bảng cân đối của Fed, nó không thể được tái thế chấp vào thị trường tài chính để tạo ra tiền tệ mở rộng hoặc tăng trưởng tín dụng. Thông qua việc tạo động lực lãi suất cho dự trữ và RRP, chương trình Nới lỏng Định lượng (QE) của Fed đã tạo ra lạm phát giá tài sản tài chính chứ không phải tăng trưởng tín dụng ngân hàng nhanh chóng. Nếu QE không được “khử trùng” theo cách này, tín dụng ngân hàng sẽ chảy vào nền kinh tế thực, làm tăng sản lượng và lạm phát hàng hóa/dịch vụ. Xét đến tổng nợ hiện tại của Pax Americana, tăng trưởng GDP danh nghĩa mạnh mẽ cộng với lạm phát hàng hóa/dịch vụ/lương chính là điều chính phủ cần để tăng thuế và giảm đòn bẩy. Vì vậy, “cô gái xấu tính” Yellen ra tay để điều chỉnh tình hình.

Yellen hoàn toàn không quan tâm đến lạm phát. Mục tiêu của bà là tạo ra tăng trưởng danh nghĩa để tăng thuế và giảm tỷ lệ nợ/GDP của Mỹ. Vì không đảng phái hay cử tri nào cam kết cắt giảm chi tiêu, thâm hụt sẽ tiếp tục tồn tại trong tương lai gần. Hơn nữa, do quy mô thâm hụt liên bang lớn nhất trong thời bình trong lịch sử, bà phải tận dụng mọi công cụ sẵn có để tài trợ cho chính phủ. Cụ thể, điều đó có nghĩa là chuyển càng nhiều tiền càng tốt từ bảng cân đối của Fed vào nền kinh tế thực.

Yellen cần mang đến cho các ngân hàng và quỹ thị trường tiền tệ những gì họ muốn. Họ mong muốn một công cụ tiền mặt sinh lời, không rủi ro tín dụng và rủi ro lãi suất tối thiểu, để thay thế cho khoản tiền đang giữ tại Fed. Trái phiếu kho bạc kỳ hạn dưới một năm (T-bill), với lợi suất cao hơn một chút so với lãi suất dư thừa (IORB) hoặc lãi suất RRP, là lựa chọn thay thế hoàn hảo. T-bill là tài sản có thể đòn bẩy trên thị trường, tạo ra tín dụng và tăng giá tài sản.

Liệu Yellen có khả năng phát hành 3,6 nghìn tỷ USD trái phiếu kho bạc không? Tất nhiên rồi. Chính phủ liên bang đang vận hành thâm hụt hàng năm 2 nghìn tỷ USD, phải được tài trợ thông qua các chứng khoán nợ do Bộ Tài chính phát hành.

Tuy nhiên, Yellen hoặc người kế nhiệm bà vào tháng 1 năm 2025 không nhất thiết phải phát hành T-bill để tài trợ cho chính phủ. Bà có thể bán trái phiếu dài hạn kém thanh khoản hơn và rủi ro lãi suất cao hơn. Những chứng khoán này không phải là tiền mặt tương đương. Hơn nữa, do hình dạng đường cong lợi suất, lợi suất của các chứng khoán nợ dài hạn thấp hơn T-bill. Động cơ lợi nhuận khiến các ngân hàng và quỹ thị trường tiền tệ không thể trao đổi tiền đang giữ tại Fed lấy bất cứ thứ gì ngoài T-bill.

Vậy tại sao chúng ta – những nhà giao dịch tiền mã hóa – lại quan tâm đến dòng vốn chảy giữa bảng cân đối của Fed và hệ thống tài chính rộng lớn hơn? Hãy xem biểu đồ tuyệt đẹp này.

Khi chương trình Mua lại Ngược (RRP) (đường màu trắng) giảm từ mức cao, Bitcoin (vàng) bật tăng từ đáy. Như bạn thấy, đây là mối quan hệ chặt chẽ. Khi tiền rời khỏi bảng cân đối của Fed, thanh khoản tăng lên, dẫn đến giá tăng của các tài sản tài chính hữu hạn như Bitcoin.

Tại sao điều này xảy ra? Hãy hỏi Ủy ban Tư vấn Vay mượn của Bộ Tài chính (TBAC). Trong báo cáo mới nhất, TBAC đã nêu rõ mối quan hệ giữa việc tăng phát hành T-bill và tiền mà các quỹ thị trường tiền tệ (MMF) đang giữ trong RRP.

Số dư RRP qua đêm lớn có thể cho thấy nhu cầu mạnh mẽ đối với T-bill. Trong giai đoạn 2023-24, tiền trong RRP gần như chuyển đổi một-một sang T-bill. Sự luân chuyển này đã hỗ trợ việc hấp thụ lượng phát hành T-bill kỷ lục một cách suôn sẻ. —— Slide 17, TBAC ngày 31 tháng 7 năm 2024

Miễn là lợi suất T-bill cao hơn một chút so với lãi suất RRP, các quỹ thị trường tiền tệ sẽ chuyển tiền mặt sang T-bill — hiện tại, lợi suất T-bill kỳ hạn 1 tháng cao hơn khoảng 0,05% so với tiền trong RRP.

Câu hỏi tiếp theo là, liệu “cô gái xấu tính” Yellen có thể hướng dẫn 300-400 tỷ USD còn lại từ RRP vào T-bill hay không. Nếu bạn nghi ngờ “cô gái xấu tính” Yellen, bạn có thể bị trừng phạt! Hãy hỏi những linh hồn khốn khổ đến từ các nước đang phát triển, chuyện gì xảy ra khi bạn mất quyền tiếp cận đồng đô la để mua các nhu yếu phẩm cơ bản như thực phẩm, năng lượng và thuốc men.

Trong thông báo tài trợ quý III mới nhất năm 2024 (QRA), Bộ Tài chính cho biết sẽ phát hành 271 tỷ USD T-bill trước cuối năm nay. Cũng tốt, nhưng trong RRP vẫn còn tiền. Bà ấy có thể làm thêm nữa không?

Hãy nói nhanh về chương trình mua lại của Bộ Tài chính. Qua chương trình này, Bộ Tài chính mua lại các chứng khoán nợ phi T-bill kém thanh khoản. Bộ Tài chính có thể tài trợ cho việc mua bằng cách giảm tài khoản chung (TGA) hoặc phát hành T-bill. Nếu Bộ Tài chính tăng cung T-bill và giảm cung các loại nợ khác, họ sẽ làm tăng thanh khoản ròng. Tiền sẽ rời khỏi RRP, điều này tích cực với thanh khoản đô la, và khi cung trái phiếu chính phủ khác giảm, người nắm giữ sẽ chuyển sang các tài sản tài chính rủi ro hơn để thay thế.

Chương trình mua lại mới nhất tính đến tháng 11 năm 2024 sẽ mua tổng cộng 30 tỷ USD chứng khoán phi T-bill. Điều này tương đương với việc phát hành thêm 30 tỷ USD T-bill, nâng tổng lượng tiền chảy ra khỏi RRP lên 301 tỷ USD.

Đây là một đợt bơm thanh khoản vững chắc. Nhưng “cô gái xấu tính” Yellen mạnh đến mức nào? Bà ấy muốn ứng cử viên tổng thống da màu Kamala Harris thắng bao nhiêu? Tôi gọi bà ấy là “da màu” vì Harris thay đổi nhóm sắc tộc của mình tùy theo đối tượng khán giả trong các dịp khác nhau. Đó là khả năng độc đáo mà bà ấy có. Tôi ủng hộ bà ấy!

Bộ Tài chính có thể bơm một lượng thanh khoản khổng lồ bằng cách giảm TGA từ khoảng 750 tỷ USD xuống còn 0. Họ có thể làm điều này vì trần nợ sẽ có hiệu lực vào ngày 1 tháng 1 năm 2025, theo luật, Bộ Tài chính có thể chi tiêu từ TGA để tránh hoặc trì hoãn đóng cửa chính phủ.

“Cô gái xấu tính” Yellen sẽ bơm ít nhất 301 tỷ USD và tối đa lên đến 1.05 nghìn tỷ USD trước cuối năm. Bùm! Điều này sẽ tạo ra một đợtthị trường tăng giá rực rỡ, bao trùm mọi loại tài sản rủi ro, bao gồm tiền mã hóa, đúng vào thời điểm bầu cử. Nếu Harris vẫn không thể đánh bại gã da cam kia, tôi nghĩ bà ấy cần hóa thành một người đàn ông da trắng. Tôi tin rằng bà ấy/cậu ấy hoàn toàn có siêu năng lực này.

Quả lựu đạn

Việc bơm 2,5 nghìn tỷ USD vào thị trường tài chính trong 18 tháng qua thông qua việc rút tiền từ chương trình RRP là rất ấn tượng. Nhưng vẫn còn một đống thanh khoản đang ngủ yên khao khát được giải phóng. Người kế nhiệm Yellen có thể tạo ra một kịch bản sau năm 2025, rút tiền từ dự trữ ngân hàng do Fed nắm giữ và bơm vào nền kinh tế rộng lớn hơn không?

Trong thời kỳ ưu thế tài khóa, mọi thứ đều có thể. Nhưng làm thế nào?

Các ngân hàng hoạt động vì lợi nhuận sẽ trao đổi một công cụ tiền mặt sinh lời này lấy một công cụ khác, miễn là các cơ quan quản lý đối xử giống nhau và công cụ sau có lợi suất cao hơn. Hiện tại, lợi suất T-bill thấp hơn so với dự trữ tại Fed, do đó các ngân hàng sẽ không mua T-bill.

Nhưng chuyện gì sẽ xảy ra vào năm tới khi RRP gần như bằng 0 và Bộ Tài chính tiếp tục đổ lượng lớn T-bill ra thị trường? Với nguồn cung dồi dào vàcác quỹ thị trường tiền tệ (MMFs)không thể dùng tiền gửi trong RRP để mua T-bill, điều đó có nghĩa là giá phải giảm,lợi suấtsẽ tăng lên. Ngay khi lợi suất T-bill cao hơn vài điểm cơ bản so với lãi suất dự trữ thừa, các ngân hàng sẽ dùng dự trữ của họ để mua ồ ạt T-bill.

Người kế nhiệm Yellen – tôi cá là Jamie Dimon – sẽ không thể cưỡng lại việc tiếp tục trút T-bill ra thị trường để phục vụ lợi ích chính trị của đảng cầm quyền. Còn 3,3 nghìn tỷ USD thanh khoản dự trữ ngân hàng đang chờ được bơm vào thị trường tài chính. Cùng tôi hét lên: T-bill, baby, T-bill!

Tôi tin rằng TBAC đang ám chỉ âm thầm khả năng này. Dưới đây là một đoạn trích khác từ báo cáo trước đó, phần bình luận của tôi được in [đậm]:

Trong tương lai, nhiều yếu tố có thể cần nghiên cứu thêm để xem xét tỷ lệ phát hành T-bill:

[TBAC muốn Bộ Tài chính xem xét tương lai và quy mô phát hành T-bill nên lớn đến đâu. Trong suốt báo cáo, họ cho rằng việc phát hành T-bill nên duy trì ở khoảng 20% tổngnợ ròng. Tôi tin họ đang cố gắng nói điều gì đó sẽ khiến tỷ lệ này tăng lên, và tại sao các ngân hàng sẽ là đối tượng mua chính những T-bill này.] —— TBAC ngày 31 tháng 7 năm 2024, slide 26

Sự tiến hóa của môi trường quản lý ngân hàng và đánh giá liên tục (bao gồm cải cách thanh khoản và vốn v.v.), cũng như ảnh hưởng đến việc các ngân hàng và thương gia tham gia có ý nghĩa trong thị trường trái phiếu chính phủ chính để trung gian và lưu kho (dự kiến) kỳ hạn và cung cấp trái phiếu chính phủ Mỹ trong tương lai

[Các ngân hàng không muốn nắm giữ thêm các giấy tờ dài hạn hoặctrái phiếumang rủi ro cao hơn, đòi hỏi yêu cầu ký quỹ nghiêm ngặt hơn. Họ đang ám chỉ rằng chúng tôi sẽ không mua nợ dài hạn nữa vì điều đó làm tổn hại đến lợi nhuận và quá rủi ro. Nếu các thương gia chính ngừng mua, Bộ Tài chính sẽ gặp rắc rối, vì ai còn bảng cân đối đủ lớn để hấp thụ các cuộc đấu giá nợ khổng lồ.]

Sự tiến hóa của cấu trúc thị trường và ảnh hưởng của nó đến sáng kiến độ bền thị trường trái phiếu chính phủ, bao gồm,

-

Quy tắc thanh toán trung tâm của SEC, yêu cầu đăng ký ký quỹ lớn tại các tổ chức thanh toán được bao phủ

-

[Nếu thị trường trái phiếu chuyển sang sàn giao dịch, các thương gia sẽ phải ký quỹ thêm hàng tỷ đô la. Họ không thể gánh nổi chi phí này, kết quả là mức độ tham gia sẽ giảm.]

-

Quy mô đấu giá trái phiếu chính phủ Mỹ trong tương lai (dự kiến) và tính dự đoán trong quản lý tiền mặt và phát hành T-bill chuẩn

-

[Nếu thâm hụt vẫn duy trì ở mức khổng lồ, lượng nợ phát hành có thể tăng mạnh. Do đó, vai trò của T-bill như một “bộ đệm” sẽ ngày càng quan trọng. Điều này có nghĩa là cần tăng phát hành T-bill.]

-

Cải cách quỹ thị trường tiền tệ trong tương lai và nhu cầu cấu trúc tiềm năng đối với T-bill

-

[Nếuquỹ thị trường tiền tệtrở lại thị trường sau khi RRP rút sạch, việc phát hành T-bill sẽ vượt quá 20%.]—— TBAC ngày 31 tháng 7 năm 2024, slide 26

Các ngân hàng đã hiệu quả đình công, từ chối mua trái phiếu chính phủ dài hạn. “Cô gái xấu tính” Yellen và “anh chàng khăn tắm” Powell gần như khiến hệ thống ngân hàng sụp đổ khi họ bơm đầy trái phiếu chính phủ vào ngân hàng, rồi tăng lãi suất từ 2022 đến 2023… RIP Silvergate, Silicon Valley Bank và Signature Bank. Các ngân hàng còn lại không muốn冒險 mạo hiểm thêm, xem điều gì xảy ra nếu họ lại tham lam mua trái phiếu giá cao.

Ví dụ: kể từ tháng 10 năm 2023, các ngân hàng thương mại Mỹ chỉ mua 15% chứng khoán nợ phi T-bill. Điều này rất tệ với Yellen, vì bà cần các ngân hàng đứng lên khi Fed và nước ngoài rút lui. Tôi cho rằng, miễn là các ngân hàng mua T-bill, họ sẽ sẵn lòng thực hiện trách nhiệm của mình, vì đặc điểm rủi ro của T-bill tương tự dự trữ ngân hàng nhưng lợi suất cao hơn.

Kẻ giết vợ góa

Diễn biến cặp USD/JPY từ 160 xuống 142 đã gây chấn động dữ dội trên thị trường tài chính toàn cầu. Nhiều người tuần trước được nhắc nhở hãy bán mọi thứ có thể bán. Khoảnh khắc đó là minh chứng điển hình cho sự tương quan. USD/JPY sẽ đạt 100, nhưng làn sóng tiếp theo sẽ do dòng vốn hồi hương của các doanh nghiệp Nhật Bản (Japan Inc.) thúc đẩy, chứ không chỉ là các quỹ phòng hộ thoát lệnh carry trade yên. Họ sẽ bán trái phiếu kho bạc Mỹ và cổ phiếu Mỹ (chủ yếu là các cổ phiếu công nghệ lớn như NVIDIA, Microsoft, Google).

Ngân hàng Trung ương Nhật Bản cố gắng tăng lãi suất, thị trường toàn cầu phản ứng dữ dội. Họ đã thỏa hiệp và tuyên bố tăng lãi suất không nằm trong chương trình nghị sự. Về góc độ thanh khoản tiền pháp định, kịch bản tồi tệ nhất là giao dịch yên ngang giá, không có thêm vị thế carry trade yên giá rẻ mới nào được mở. Với mối đe dọa carry trade yên tan biến, can thiệp thị trường của “cô gái xấu tính” Yellen lại trở thành tâm điểm.

Mất nước

Không có nước, bạn sẽ chết. Không có thanh khoản, bạn sẽ sụp đổ.

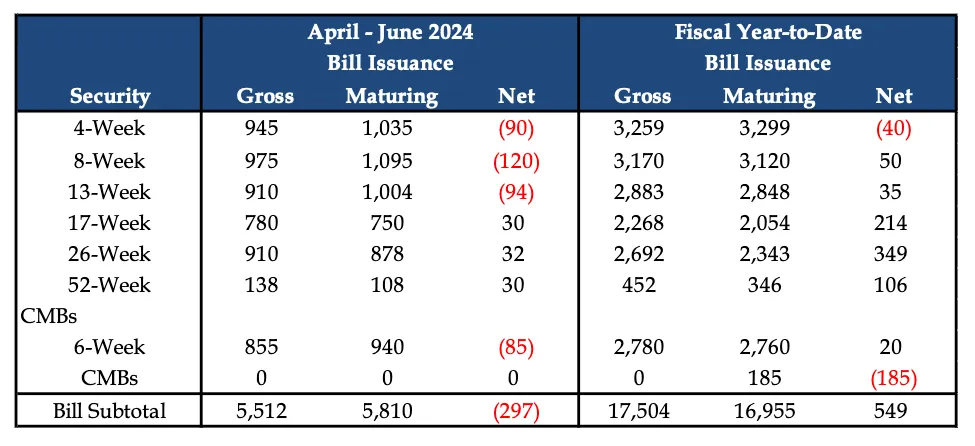

Tại sao thị trường rủi ro tiền mã hóa lại đi ngang hoặc giảm kể từ tháng Tư năm nay? Phần lớn thuế được tạo ra vào tháng Tư, khiến Bộ Tài chính cần giảm vay mượn. Chúng ta có thể thấy lượng T-bill phát hành giảm từ tháng Tư đến tháng Sáu.

Do việc giảm ròng T-bill, thanh khoản bị rút khỏi thị trường. Ngay cả khi tổng vay mượn của chính phủ tăng, việc giảm ròng các công cụ tiền mặt do Bộ Tài chính cung cấp cũng dẫn đến giảm thanh khoản. Do đó, tiền mặt vẫn bị mắc kẹt trên bảng cân đối của Fed, trong chương trình RRP, không thể thúc đẩy giá tài sản tài chính tăng.

Biểu đồ Bitcoin (vàng) so với RRP (trắng) này minh họa rõ ràng: từ tháng Một đến tháng Tư, khi T-bill được phát hành ròng, RRP giảm và Bitcoin tăng. Từ tháng Tư đến tháng Bảy, khi T-bill bị rút ròng khỏi thị trường, RRP tăng và Bitcoin đi ngang, kèm theo vài lần giảm mạnh. Tôi dừng ở ngày 1 tháng Bảy vì muốn minh họa tương tác trước khi USD/JPY giảm mạnh từ 162 xuống 142, gây ra đợt bán tháo tài sản rủi ro trên diện rộng.

Vì vậy, theo lời “cô gái xấu tính” Yellen, chúng ta biết rằng sẽ có 301 tỷ USD T-bill được phát hành ròng từ nay đến cuối năm. Nếu mối quan hệ này tiếp tục, Bitcoin sẽ nhanh chóng hồi phục đà bán tháo do yên tăng giá. Mục tiêu tiếp theo của Bitcoin là 100.000 USD.

Lúc nào là mùa altcoin?

Altcoin là phiên bản beta cao của Bitcoin trong thế giới tiền mã hóa. Nhưng trong chu kỳ này, Bitcoin và Ethereum hiện đã có dòng mua cấu trúc thông qua các quỹ ETF niêm yết tại Mỹ. Mặc dù Bitcoin và Ethereum đã điều chỉnh kể từ tháng Tư, họ đã tránh được thảm họa mà thị trường altcoin phải chịu. Mùa altcoin chỉ quay trở lại khi Bitcoin và Ethereum lần lượt phá mốc 70.000 USD và 4.000 USD. Solana cũng sẽ vượt 250 USD, nhưng xét về vốn hóa tương đối, mức tăng của Solana ảnh hưởng đếnhiệu ứng của cảitoàn thị trường tiền mã hóa ít hơn nhiều so với Bitcoin và Ethereum. Đến cuối năm, sự phục hồi của Bitcoin và Ethereum được thúc đẩy bởi thanh khoản đô la sẽ tạo nền tảng vững chắc cho bữa tiệc altcoin hấp dẫn quay trở lại.

Cài đặt giao dịch

Khi việc phát hành T-bill và chương trình mua lại chạy nền, điều kiện thanh khoản sẽ được cải thiện. Nếu Harris dao động và cần thêm đạn để thúc đẩy thị trường chứng khoán tăng, Yellen sẽ giảm tiền trong TGA. Dù bằng cách nào, tôi dự kiến tiền mã hóa sẽ bắt đầu thoát khỏi xu hướng đi ngang giảm vào tháng Chín. Vì vậy, tôi sẽ tận dụng giai đoạn yếu đuối cuối hè Bắc bán cầu này để gia tăng đầu tư vào các rủi ro tiền mã hóa.

Cuộc bầu cử Mỹ sẽ diễn ra vào đầu tháng Mười Một. Yellen sẽ đạt đỉnh can thiệp vào tháng Mười. Năm nay không có thời điểm thanh khoản nào tốt hơn. Vì vậy, tôi sẽ theo xu hướng. Tôi sẽ không thanh lý toàn bộ danh mục tiền mã hóa, nhưng sẽ chốt lời trong các giao dịch động lượng đầu cơ hơn và chuyển vốn vàoEthena USD được stake (sUSDe). Thị trường tiền mã hóa tăng, làm tăng xác suất Trump thắng. Xác suất thắng của Trump đạt đỉnh sau vụ ám sát hụt và màn tranh luận thảm họa của “Joe chậm” (Slow Joe), Kamala Harris là một con rối chính trị hạng nhất, nhưng bà ấy không phải một xác sống tám mươi tuổi. Đó chính xác là tất cả những gì bà ấy cần để đánh bại Trump. Cuộc bầu cử là một trò tung đồng xu, tôi thà đứng ngoài xem sự hỗn loạn, và tái nhập thị trường sau khi trần nợ Mỹ được nâng lên. Tôi dự kiến điều này sẽ xảy ra vào khoảng tháng Một hoặc tháng Hai.

Ngay khi trò hề trần nợ Mỹ kết thúc, thanh khoản sẽ tràn ra từ Bộ Tài chính và Fed để đưa thị trường trở lại bình thường. Sau đó, đợt tăng giá thực sự sẽ bắt đầu. Dự báo cơ bản của tôi vẫn là Bitcoin 1 triệu USD.

P.S.: Ngay khi “cô gái xấu tính” Yellen và “anh chàng khăn tắm” Powell hợp lực, Trung Quốc cuối cùng sẽ tung ra gói kích thích tài khóa đã chờ đợi từ lâu. Đợt tăng giá tiền mã hóa Trung-Mỹ 2025 sẽ vô cùng rực rỡ.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News