Arthur Hayes: Làm thế nào để phá thế bế tắc dưới tình trạng sụp đổ giao dịch chênh lệch yên Nhật?

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Làm thế nào để phá thế bế tắc dưới tình trạng sụp đổ giao dịch chênh lệch yên Nhật?

Khả năng bà Yellen sẽ hành động, vì huyết áp đang vượt ngưỡng.

Tác giả: Arthur Hayes

Dịch: Pzai, Foresight News

Mọi quan điểm được nêu trong bài viết này đều là quan điểm cá nhân của tác giả, không nên được coi là cơ sở để ra quyết định đầu tư, cũng không nên được xem là lời khuyên hay khuyến nghị tham gia giao dịch đầu tư.

Khi thị trường giảm điểm nhưng bạn lại cần thắng cử thì bạn sẽ làm gì? Nếu bạn là một chính trị gia, câu trả lời hiển nhiên: Mục tiêu hàng đầu của bạn là đảm bảo tái đắc cử. Vì vậy, bạn chọn in tiền và điều chỉnh giá tăng lên.

Hãy tưởng tượng bạn là Kamala Harris, ứng cử viên tổng thống đảng Dân chủ Hoa Kỳ, đang đối mặt với một "Orange Man" (ám chỉ Trump) hùng mạnh. Bạn cần mọi thứ diễn ra thuận lợi, bởi vì kể từ lần bầu cử trước khi bạn làm Phó Tổng thống đã có rất nhiều vấn đề phát sinh. Một cuộc khủng hoảng tài chính toàn cầu bùng phát vào ngày bầu cử là điều bạn hoàn toàn không cần. Harris là một chính trị gia sắc sảo. Với tư cách là "tay sai" của Obama, tôi dám cá ông ấy đã thì thầm cảnh báo bà rằng tình hình sẽ tồi tệ thế nào nếu cuộc khủng hoảng tài chính toàn cầu năm 2008 ập đến ngay sau kỳ bầu cử mà bà phải chịu trách nhiệm. Tổng thống Joe Biden hiện đã rút lui, vì vậy hãy giả sử Harris đang nắm quyền điều hành.

Tháng 9 năm 2008, khi George W. Bush chuẩn bị kết thúc nhiệm kỳ tổng thống thứ hai, Lehman Brothers phá sản, mở màn cho cuộc khủng hoảng tài chính toàn cầu. Vì ông là một tổng thống đảng Cộng hòa, người ta có thể nói rằng sức hút của Obama với tư cách đảng Dân chủ phần nào nằm ở chỗ ông thuộc đảng khác, do đó không phải chịu trách nhiệm về suy thoái kinh tế. Obama sau đó đã giành chiến thắng trong cuộc bầu cử tổng thống năm 2008. Quay trở lại với tình thế khó xử của Harris – làm thế nào để đối phó với một cuộc khủng hoảng tài chính toàn cầu do các công ty Nhật Bản đóng vai trò trung tâm trong các giao dịch chênh lệch lãi suất đồng yên quy mô lớn. Bà có thể lựa chọn buông xuôi, để thị trường tự do hủy diệt các doanh nghiệp quá mức đòn bẩy, để những nhà đầu tư tài sản tài chính giàu có thuộc thế hệ baby boomer trải qua chút đau đớn thực sự. Hoặc, bà có thể chỉ đạo Bộ trưởng Tài chính Mỹ Janet Yellen dùng việc in tiền để giải quyết vấn đề này.

Giống như bất kỳ chính trị gia nào, bất kể đảng phái hay niềm tin kinh tế, Harris sẽ chỉ đạo Yellen sử dụng các công cụ tiền tệ trong tay để tránh khủng hoảng tài chính. Tất nhiên, điều đó có nghĩa máy in tiền sẽ hoạt động rền vang theo một cách nào đó. Harris sẽ không muốn Yellen chờ đợi; bà ấy mong muốn Yellen hành động mạnh mẽ ngay lập tức. Do đó, nếu bạn đồng ý với tôi rằng việc đóng các giao dịch chênh lệch lãi suất đồng yên lần này có thể dẫn đến sự sụp đổ toàn bộ hệ thống tài chính toàn cầu, thì bạn cũng phải tin rằng Yellen sẽ hành động không muộn hơn phiên giao dịch châu Á vào thứ Hai tuần tới (12 tháng 8).

Để giúp mọi người hiểu rõ quy mô và mức độ nghiêm trọng tiềm tàng của việc đóng các giao dịch chênh lệch lãi suất của các công ty Nhật Bản, tôi sẽ giới thiệu một bài nghiên cứu xuất sắc của Deutsche Bank được công bố vào tháng 11 năm 2023. Sau đó, tôi sẽ trình bày cách tôi sẽ xây dựng gói cứu trợ nếu được bổ nhiệm làm người đứng đầu Bộ Tài chính Hoa Kỳ.

Widow Maker (Kẻ giết vợ)

Giao dịch chênh lệch lãi suất là gì? Đó là khi bạn vay một loại tiền tệ có lãi suất thấp và dùng nó để mua tài sản tài chính bằng một loại tiền tệ khác có lợi suất cao hơn hoặc tiềm năng tăng giá tốt hơn. Khi đến hạn thanh toán khoản vay, nếu đồng tiền vay tăng giá so với đồng tiền dùng để mua tài sản, bạn sẽ thua lỗ. Nếu đồng tiền vay mất giá, bạn sẽ kiếm được tiền. Một số nhà đầu tư phòng ngừa rủi ro tiền tệ, một số thì không. Trong trường hợp này, do Ngân hàng Trung ương Nhật Bản (BOJ) có thể in vô hạn đồng yên, các công ty Nhật Bản không cần phải phòng ngừa rủi ro cho khoản vay đồng yên của họ.

"Các công ty Nhật Bản" ở đây ám chỉ BOJ, doanh nghiệp, hộ gia đình, quỹ hưu trí và công ty bảo hiểm tại Nhật. Một số tổ chức là công, một số là tư, nhưng tất cả đều cùng hướng tới mục tiêu cải thiện tình hình Nhật Bản, ít nhất là ý định ban đầu. Deutsche Bank đã viết một báo cáo xuất sắc mang tên "Giao dịch chênh lệch lãi suất lớn nhất thế giới" vào ngày 13 tháng 11 năm 2023. Tác giả đặt ra một câu hỏi ngược: "Tại sao giao dịch chênh lệch lãi suất đồng yên chưa vỡ trận và kéo sập nền kinh tế Nhật?" Hiện tại khác xa so với cuối năm ngoái.

Lý do hiện tại được đưa ra là Nhật Bản đang nợ nần chồng chất. Liên tiếp từng hedge fund này đến hedge fund khác đặt cược rằng Nhật Bản sắp sụp đổ, nhưng họ luôn thua. Đây chính là giao dịch mang tên "Widow Maker". Nhiều nhà đầu tư vĩ mô quá bi quan về Nhật Bản vì họ không hiểu bảng cân đối kế toán công - tư tổng hợp của Nhật. Đối với các nhà đầu tư phương Tây tin vào quyền cá nhân trên hết, đây là một sai lầm tâm lý dễ mắc phải, nhưng ở Nhật Bản, tập thể là trên hết. Vì vậy, một số nhân vật tư nhân phía trước thường chỉ là "găng tay trắng" của chính phủ.

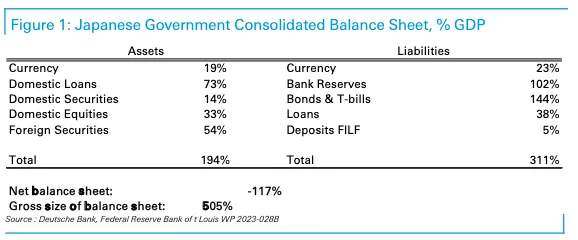

Chúng ta hãy xem xét phía nợ trước. Đây là nguồn vốn cho các giao dịch chênh lệch lãi suất. Đồng yên được vay như thế này. Chúng đi kèm chi phí lãi suất. Hai hạng mục chính là dự trữ ngân hàng và trái phiếu/kho bạc.

Dự trữ ngân hàng—đây là tiền mà các ngân hàng giữ tại BOJ. Con số này rất lớn vì BOJ tạo ra dự trữ ngân hàng khi mua trái phiếu. Hãy nhớ rằng BOJ nắm giữ gần một nửa thị trường trái phiếu chính phủ Nhật (JGB). Do đó, lượng dự trữ ngân hàng khổng lồ, chiếm 102% GDP. Chi phí cho các dự trữ này là 0,25%, do BOJ trả cho các ngân hàng. Trong khi đó, chi phí cho dự trữ dư thừa tại Fed là 5,4%. Chi phí tài trợ này thực tế bằng không.

Trái phiếu và kho bạc—đây là JGB do chính phủ phát hành. Do BOJ thao túng thị trường, lợi suất JGB ở mức đáy. Tính đến thời điểm viết bài, lợi suất JGB kỳ hạn 10 năm hiện là 0,77%. Chi phí tài trợ này là không đáng kể.

Về phía tài sản, hạng mục phân chia rộng nhất là chứng khoán nước ngoài. Đây là tài sản tài chính mà khu vực công và tư nhân sở hữu ở nước ngoài. Quỹ Đầu tư Hưu trí Chính phủ (GPIF) là một trong những chủ sở hữu tư nhân lớn nhất tài sản nước ngoài. Quỹ này trị giá 1,14 nghìn tỷ USD, dù không phải là quỹ hưu trí lớn nhất thế giới thì cũng thuộc nhóm lớn nhất. Nó nắm giữ cổ phiếu, trái phiếu và bất động sản nước ngoài. Khi BOJ xác định giá trái phiếu, các khoản vay nội địa, chứng khoán và cổ phiếu cũng hoạt động tốt. Cuối cùng, đồng yên mất giá là hệ quả của lượng nợ yên lớn, góp phần đẩy thị trường cổ phiếu và bất động sản trong nước đi lên.

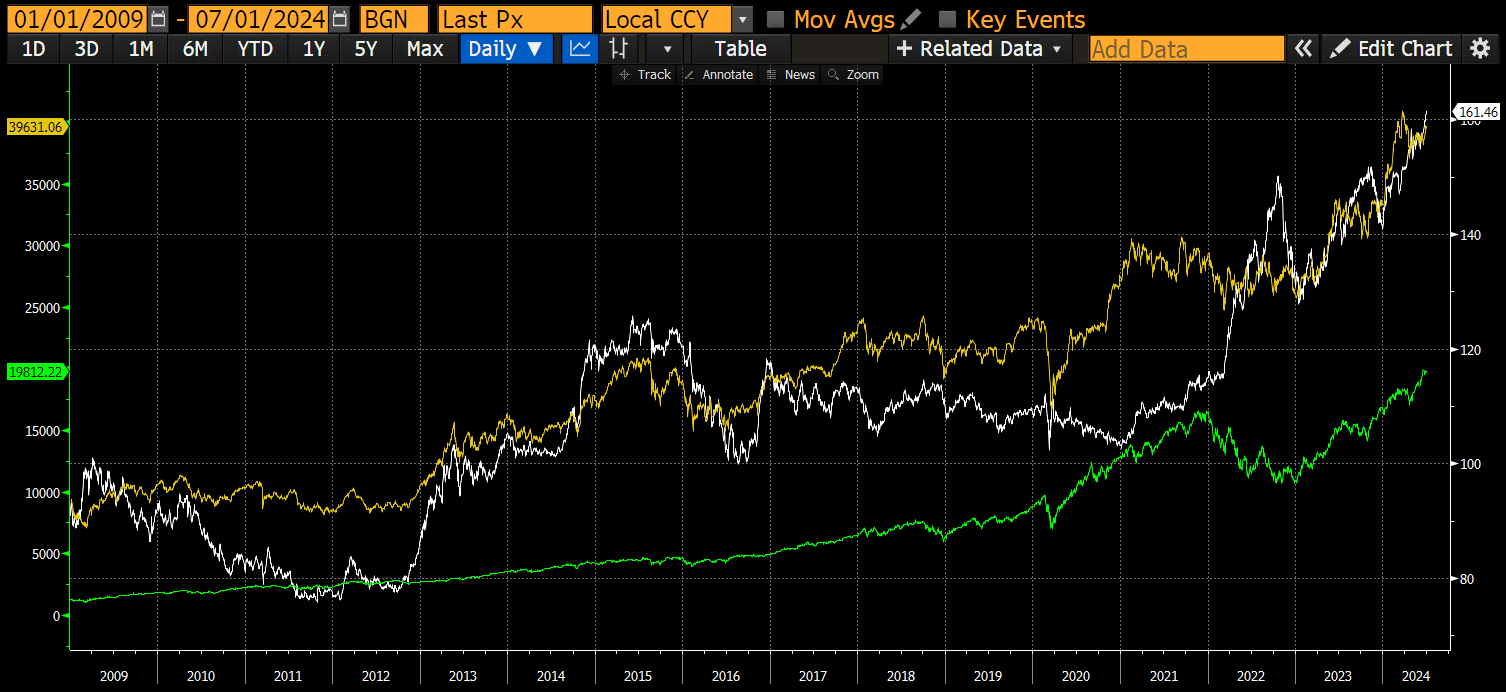

USD/JPY (trắng) tăng, nghĩa là yên yếu so với đô la. Chỉ số Nasdaq 100 (xanh lá) và Nikkei 225 (vàng) cũng tăng theo.

Nhìn tổng thể, các công ty Nhật Bản tận dụng chính sách đàn áp tài chính do BOJ thực hiện để tự tài trợ, đồng thời thu lợi nhuận khổng lồ nhờ đồng yên yếu. Đây là lý do tại sao BOJ có thể duy trì chính sách tiền tệ nới lỏng nhất thế giới ngay cả khi lạm phát toàn cầu tăng—thật sự là một vụ làm ăn siêu lợi nhuận!

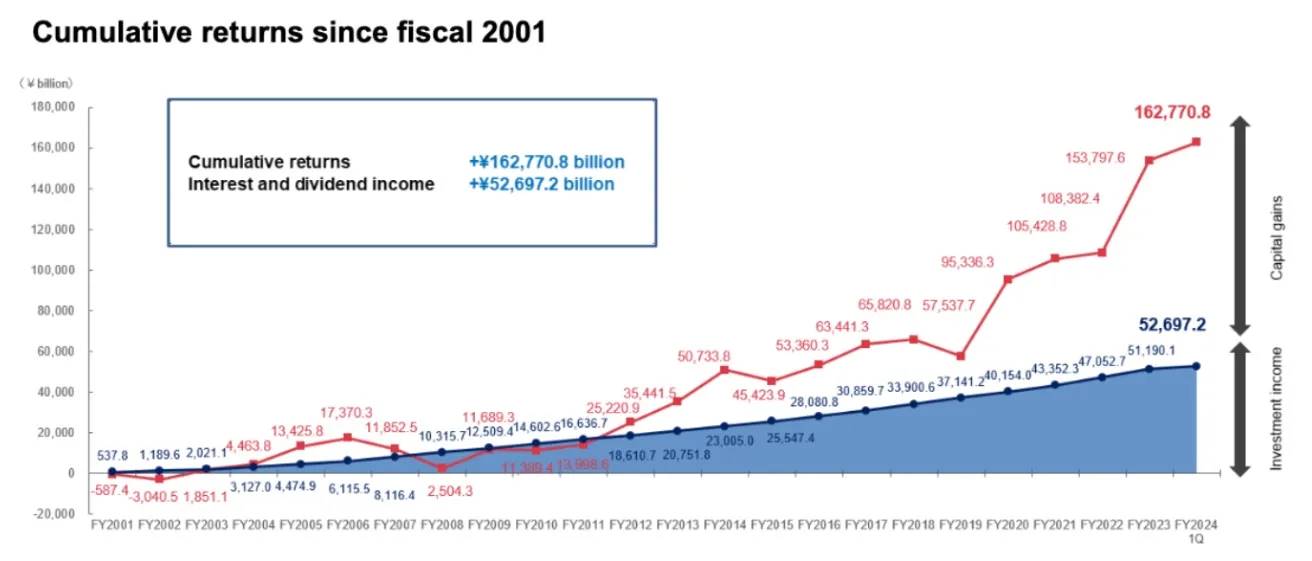

GPIF đã hoạt động xuất sắc trong thập kỷ qua. Bối cảnh suốt mười năm qua là đồng yên mất giá mạnh. Khi đồng yên yếu đi, tỷ suất sinh lợi từ tài sản nước ngoài cũng tăng vọt.

Nếu không có lợi nhuận tuyệt vời từ danh mục cổ phiếu và trái phiếu nước ngoài, GPIF có thể đã thua lỗ trong quý trước. Lỗ từ trái phiếu nội địa xảy ra do BOJ ngừng YCC (kiểm soát đường cong lợi suất thông qua giao dịch trái phiếu trên thị trường thứ cấp), khiến lợi suất JGB tăng và giá giảm. Tuy nhiên, đồng yên tiếp tục suy yếu, bởi khoảng cách lãi suất giữa BOJ và Fed còn lớn hơn cả con ngươi của SBF khi anh ta tìm thấy viên thuốc Emsam (một loại thuốc chống trầm cảm mà SBF thường dùng).

Quy mô giao dịch này của các công ty Nhật Bản là khổng lồ. GDP Nhật Bản khoảng 4 tỷ USD, nhưng tổng mức phơi nhiễm lên tới 505%, và giá trị rủi ro (VaR) của họ đạt 24 tỷ USD. Như Cardi B đã nói: "Tôi muốn anh đậu chiếc xe tải Mack to lớn vào garage nhỏ bé này." Cô ấy chắc chắn đang rap về những người đàn ông Nhật Bản đang dàn dựng màn biểu diễn này tại "quốc gia hoàng hôn".

Rõ ràng giao dịch này đã hiệu quả, nhưng đồng yên đã trở nên quá yếu. Đầu tháng 7, tỷ giá USD/JPY đạt 162, điều này trở nên khó chịu vì lạm phát trong nước, cả quá khứ lẫn hiện tại, đang hoành hành. BOJ không muốn hủy bỏ ngay lập tức giao dịch này, mà muốn từ từ rút lui theo thời gian... họ luôn nói như vậy. Ueda, người thay thế Kuroda làm Thống đốc BOJ vào tháng 4 năm 2023, là kiến trúc sư trưởng của giao dịch quy mô lớn này. Kuroda đã kịp thời rút lui. Ueda là kẻ ngốc duy nhất trong số các ứng cử viên đủ điều kiện dám tự sát bằng cách cố gắng thoát khỏi giao dịch này. Thị trường biết rằng Ueda sẽ cố gắng giải phóng BOJ khỏi giao dịch chênh lệch lãi suất, vì vậy vấn đề luôn là tốc độ bình thường hóa.

Phóng thích

Việc đóng vị thế hỗn loạn sẽ ra sao? Các tài sản khác nhau mà các công ty Nhật Bản nắm giữ sẽ thay đổi thế nào? Đồng yên sẽ tăng giá bao nhiêu? Để thoát khỏi giao dịch này, BOJ cần nâng lãi suất bằng cách ngừng mua JGB và cuối cùng bán chúng trở lại thị trường.

Về phía nghĩa vụ, chuyện gì xảy ra?

Nếu không có sự đàn áp liên tục của BOJ đối với lợi suất JGB, lợi suất sẽ tăng theo nhu cầu thị trường, ít nhất phải tương đương với tỷ lệ lạm phát. Tháng 6, chỉ số CPI của Nhật Bản tăng 2,8% so với cùng kỳ. Nếu lợi suất JGB tăng lên 2,8%, cao hơn lợi suất của mọi trái phiếu ở mọi điểm trên đường cong lợi suất, thì chi phí nợ ở mọi kỳ hạn đều tăng. Chi phí lãi suất cho hạng mục nợ trái phiếu và kho bạc sẽ tăng vọt. BOJ cũng phải nâng lãi suất dự trữ ngân hàng để ngăn dòng tiền chạy khỏi tầm kiểm soát. Tương tự, xét theo các khái niệm liên quan, chi phí này sẽ chuyển từ gần như bằng không thành một con số khổng lồ.

Tóm lại, nếu để lãi suất tăng lên mức cân bằng thị trường, BOJ phải trả hàng tỷ yên mỗi năm để tài trợ cho vị thế của mình. Nếu không có thu nhập từ việc bán tài sản trên sổ sách, BOJ phải in một lượng lớn đồng yên để duy trì tính thanh khoản cho các khoản nợ. Việc này sẽ làm tình hình tồi tệ hơn: lạm phát tăng, đồng yên mất giá. Vì vậy, họ phải bán tài sản.

Về phía tài sản, chuyện gì xảy ra?

Vấn đề đau đầu lớn nhất của BOJ là làm thế nào để bán lượng lớn JGB của họ. Trong hai thập kỷ qua, BOJ đã phá hủy thị trường JGB thông qua các chương trình nới lỏng định lượng (QE) và kiểm soát đường cong lợi suất (YCC). Về mọi mặt, thị trường này gần như không còn tồn tại. BOJ phải buộc một bộ phận khác của các công ty Nhật Bản thực hiện nghĩa vụ mua lại JGB với mức giá không khiến BOJ phá sản. Khi nghi ngờ, hãy tìm ngân hàng. Sau khi bong bóng bất động sản và chứng khoán vỡ vào năm 1989, các ngân hàng thương mại Nhật Bản bị ép phải giảm đòn bẩy. Từ đó, hoạt động cho vay ngân hàng bị tê liệt. BOJ bắt đầu in tiền vì doanh nghiệp không đi vay ngân hàng. Xét đến tình trạng sức khỏe của các ngân hàng, đã đến lúc tái đưa hàng ngàn tỷ yên JGB vào bảng cân đối kế toán của họ.

Mặc dù BOJ có thể yêu cầu ngân hàng mua trái phiếu, nhưng các ngân hàng cần huy động vốn từ nơi khác. Khi lợi suất JGB tăng, các doanh nghiệp Nhật Bản vì lợi nhuận và các ngân hàng nắm giữ hàng ngàn tỷ USD tài sản nước ngoài sẽ bán các tài sản này, chuyển tiền về Nhật và gửi vào ngân hàng. Các ngân hàng và doanh nghiệp này sẽ mua JGB với quy mô lớn. Nhờ dòng vốn chảy vào, đồng yên mạnh lên, trong khi lợi suất JGB sẽ không tăng đến mức khiến BOJ mất khả năng kinh doanh khi giảm vị thế.

Các công ty Nhật Bản bán cổ phiếu và trái phiếu nước ngoài để huy động vốn hồi hương, tổn thất chính là giá cổ phiếu và trái phiếu giảm. Do quy mô giao dịch chênh lệch lãi suất này rất lớn, các công ty Nhật Bản trở thành người định giá biên cho cổ phiếu và trái phiếu toàn cầu. Điều này đặc biệt đúng với mọi chứng khoán niêm yết tại Mỹ, vì thị trường Mỹ là điểm đến ưa thích cho vốn tài trợ từ giao dịch chênh lệch lãi suất đồng yên. Vì đồng yên là một loại tiền tệ có thể chuyển đổi tự do, nhiều cuốn sách giao dịch TradFi phản ánh tình hình của các công ty Nhật Bản.

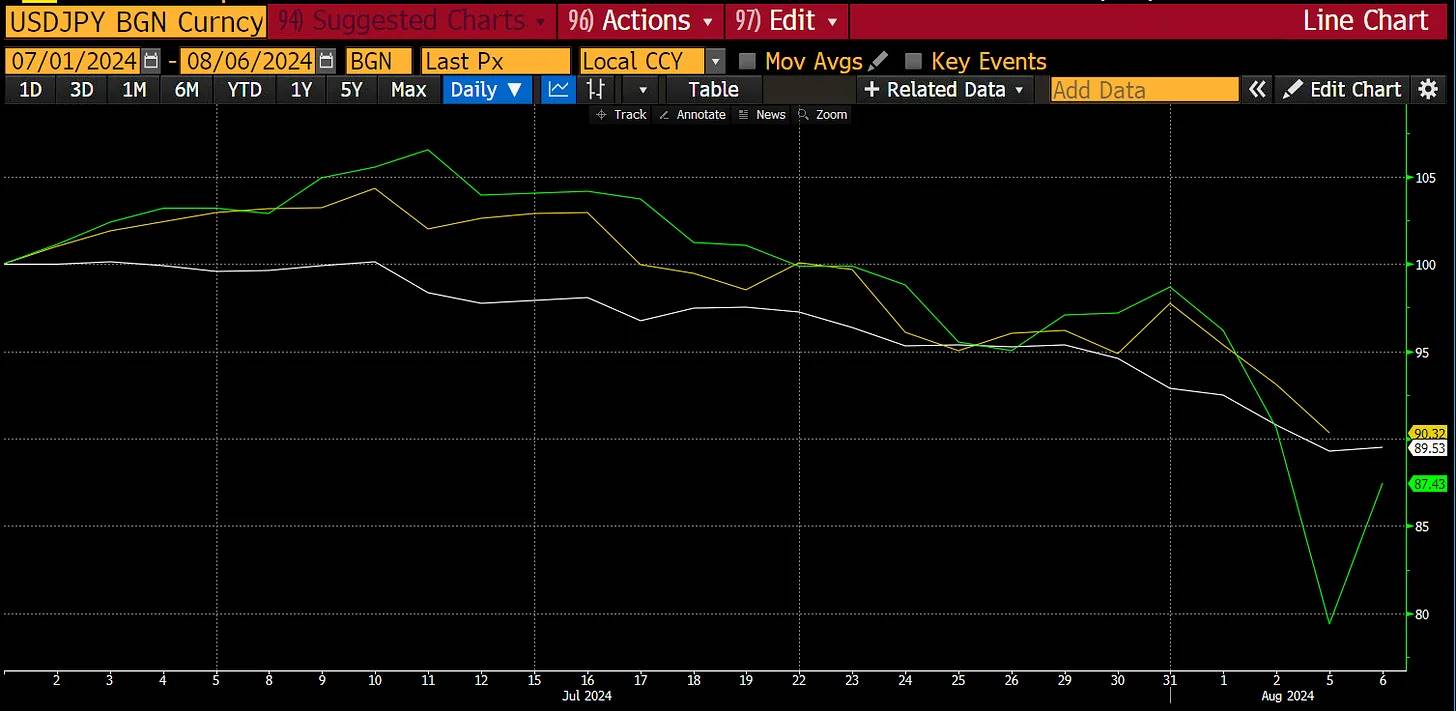

Khi đồng yên yếu đi, ngày càng nhiều nhà đầu tư toàn cầu bị khuyến khích vay đồng yên để mua cổ phiếu và trái phiếu Mỹ. Mọi người đều vội vàng tăng vị thế khi đồng yên tăng giá, vì đòn bẩy của họ rất cao. Trước đây tôi đã cho các bạn xem một biểu đồ cho thấy điều gì xảy ra khi đồng yên yếu. Vậy nếu đồng yên mạnh lên chút nữa thì sao? Còn nhớ biểu đồ đầu tiên cho thấy USD/JPY tăng từ 90 lên 160 trong 15 năm chứ? Trong 4 ngày giao dịch, nó tăng từ 160 xuống 142, đây là điều đang xảy ra:

USD/JPY (trắng) tăng 10%, Nasdaq 100 (trắng) giảm 10%, Nikkei 225 (xanh lá) giảm 13%. Tỷ lệ tăng giá đồng yên so với giảm chỉ số cổ phiếu xấp xỉ 1:1. Tính thêm nữa, nếu tỷ giá USD/JPY xuống 100, biến động 38%, Nasdaq sẽ giảm còn ~12.600 điểm, Nikkei xuống ~25.365 điểm.

Việc USD/JPY lên 100 là có thể. Việc giảm 1% giao dịch chênh lệch lãi suất của các công ty Nhật Bản tương đương khoảng 24 tỷ USD danh nghĩa. Về mặt biên, đây là một khoản tiền khổng lồ. Các bên tham gia khác nhau trong các công ty Nhật Bản có thứ tự ưu tiên khác nhau. Chúng ta đã thấy điều này ở Ngân hàng Nông Lâm Trung ương, ngân hàng lớn thứ năm tại Nhật. Một phần vị thế chênh lệch lãi suất của họ vỡ trận và buộc phải bắt đầu đóng vị thế. Họ đang bán danh mục trái phiếu nước ngoài và thực hiện phòng ngừa ngoại hối kỳ hạn USD/JPY. Thông tin này được công bố cách đây vài tháng. Các công ty bảo hiểm và quỹ hưu trí sẽ chịu áp lực phải tiết lộ các khoản lỗ chưa thực hiện và rút khỏi giao dịch. Cùng chiến đấu với họ là tất cả các nhà theo dõi, những người sẽ bị môi giới thanh lý nhanh chóng khi biến động tiền tệ và cổ phiếu tăng lên. Hãy nhớ rằng, mọi người đều đang đóng cùng một giao dịch đồng thời. Dù là chúng ta hay giới tinh hoa điều hành chính sách tiền tệ toàn cầu, không ai biết tổng quy mô vị thế vốn giao dịch chênh lệch lãi suất đồng yên ẩn sâu trong hệ thống tài chính là bao nhiêu. Sự thiếu minh bạch này có nghĩa là khi thị trường nhận diện phần quá đòn bẩy này trong hệ thống tài chính, sẽ nhanh chóng xảy ra sự điều chỉnh thái quá theo hướng ngược lại.

Hoảng sợ

Tôi cho rằng kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008, Trung Quốc và Nhật Bản đã cứu Mỹ khỏi suy thoái kinh tế nghiêm trọng hơn. Trung Quốc đã thực hiện một trong những gói kích thích tài khóa lớn nhất trong lịch sử loài người, cụ thể là xây dựng cơ sở hạ tầng dựa trên nợ. Trung Quốc cần mua hàng hóa và nguyên liệu từ các quốc gia khác để hoàn thành các dự án. Nhật Bản in một lượng lớn tiền thông qua BOJ để mở rộng giao dịch chênh lệch lãi suất. Các công ty Nhật Bản dùng đồng yên này để mua cổ phiếu và trái phiếu Mỹ.

Chính phủ Mỹ thu được lượng thuế lợi tức vốn khổng lồ, kết quả từ sự bùng nổ của thị trường chứng khoán. Từ tháng 1 năm 2009 đến đầu tháng 7 năm 2024, chỉ số Nasdaq 100 tăng 16 lần, chỉ số S&P 500 tăng 6 lần. Thuế lợi tức vốn dao động khoảng 20-40%.

Mặc dù thuế lợi tức vốn đạt mức cao kỷ lục, chính phủ Mỹ vẫn thâm hụt ngân sách. Để bù đắp thâm hụt, Bộ Tài chính phải phát hành nợ. Các công ty Nhật Bản là một trong những người mua biên lớn nhất trái phiếu kho bạc... ít nhất là cho đến khi đồng yên bắt đầu mạnh lên. Người Nhật giúp những chính trị gia hoang phí—những người cần mua phiếu bầu bằng cắt giảm thuế (đảng Cộng hòa) hoặc các dạng séc phúc lợi (đảng Dân chủ)—có khả năng chi trả nợ Mỹ.

Tổng nợ chưa thanh toán của Mỹ (vàng) tăng và dịch chuyển sang phải. Tuy nhiên, lợi suất trái phiếu kho bạc kỳ hạn 10 năm (trắng) dao động trong một phạm vi hẹp, hầu như không liên quan đến nợ tăng.

Quan điểm của tôi là cấu trúc kinh tế Mỹ đòi hỏi các công ty Nhật Bản và những người bắt chước họ phải tiếp tục giao dịch chênh lệch lãi suất này. Nếu giao dịch này lung lay, tài chính chính phủ Mỹ sẽ bị xé toạc.

Kế hoạch cứu trợ

Tôi suy đoán rằng các công ty Nhật Bản sẽ nhận được sự cứu trợ phối hợp cho vị thế chênh lệch lãi suất vì tôi tin Harris sẽ không để cơ hội tranh cử của mình bị suy yếu chỉ vì một vài người nước ngoài tại địa phương quyết định rút khỏi một giao dịch mà bà ấy thậm chí có thể không hiểu. Cử tri của bà chắc chắn không biết đang xảy ra chuyện gì, và họ cũng chẳng quan tâm. Danh mục cổ phiếu của họ chỉ cần tăng, hoặc không. Nếu không tăng, họ sẽ không đi bỏ phiếu cho đảng Dân chủ vào ngày bầu cử. Tỷ lệ đi bầu sẽ quyết định kẻ hề hoàng đế là Trump hay Harris.

Các công ty Nhật Bản phải đóng vị thế, nhưng không thể bán một số tài sản nhất định trên thị trường công khai. Điều đó có nghĩa là một cơ quan chính phủ Mỹ phải in tiền rồi cho mượn cho một thành viên nào đó trong các công ty Nhật Bản. Xin phép giới thiệu lại bản thân tôi, tên tôi là Hoán đổi tiền tệ ngân hàng trung ương (CSWAP).

Nếu tôi là "người phụ nữ xấu" Yellen, hãy để tôi nói bạn biết tôi sẽ cứu trợ thế nào. Vào tối Chủ nhật, ngày 11 tháng 8, tôi sẽ phát một thông cáo (tôi đóng vai Yellen): "Bộ Tài chính Hoa Kỳ, Cục Dự trữ Liên bang và các đối tác Nhật Bản của chúng tôi đã có cuộc trao đổi dài về tình hình thị trường bất ổn trong tuần qua. Trong cuộc gọi này, tôi khẳng định lại cam kết của chúng tôi trong việc sử dụng hạn mức hoán đổi tiền tệ trung ương USD/JPY."

Chỉ vậy thôi. Với công chúng, điều này dường như hoàn toàn vô hại. Đây không phải tuyên bố Fed đầu hàng, thực hiện cắt giảm lãi suất mạnh và khởi động lại QE. Bởi vì người dân biết rằng bất kỳ biện pháp nào như vậy cũng sẽ khiến lạm phát vốn đã cao lại tăng tốc mạnh. Nếu lạm phát hoành hành vào ngày bầu cử và dễ dàng quy trách nhiệm cho Fed, Harris sẽ thua.

Hầu hết cử tri Mỹ không biết CSWAP là gì, tại sao nó được tạo ra, hoặc nó được dùng để in vô hạn tiền như thế nào. Tuy nhiên, do cách thức sử dụng cơ chế này, thị trường sẽ đúng đắn coi đây là một gói cứu trợ vô hình.

-

BOJ vay hàng tỷ USD và cung cấp đồng yên cho Fed làm tài sản thế chấp. Những hợp đồng hoán đổi này có thể được gia hạn nhiều lần miễn là BOJ muốn.

-

BOJ bí mật nói chuyện với các doanh nghiệp lớn và ngân hàng, thông báo rằng Nhật Bản sẵn sàng đổi USD lấy cổ phiếu Mỹ và trái phiếu kho bạc Mỹ.

Việc này chuyển quyền sở hữu tài sản nước ngoài từ các doanh nghiệp và ngân hàng Nhật sang BOJ. Các thực thể tư nhân cầm USD này bán USD, mua yên, chuyển vốn về Nhật. Sau đó, họ mua JGB từ BOJ với giá cao / lợi suất thấp hiện tại. Kết quả là quy mô CSWAP chưa thanh toán tăng vọt, và con số USD này tương đương lượng tiền in của Fed.

Tôi vẽ một sơ đồ hộp và mũi tên xấu xí, giúp minh họa quy trình. Điều quan trọng là hiệu ứng ròng.

Fed—họ tăng cung USD, hoặc nói cách khác, đổi lấy đồng yên trước đó đã tăng do giao dịch chênh lệch lãi suất.

CSWAP—Fed nợ BOJ USD. BOJ nợ Fed yên.

BOJ—họ giờ nắm giữ nhiều cổ phiếu và trái phiếu Mỹ hơn, giá các tài sản này sẽ tăng vì dư nợ CSWAP và lượng USD tăng lên.

Ngân hàng Nhật—giờ họ nắm giữ nhiều JGB hơn.

Có thể thấy, thị trường cổ phiếu và trái phiếu Mỹ không bị ảnh hưởng, tổng mức phơi nhiễm giao dịch chênh lệch lãi suất của các công ty Nhật Bản giữ nguyên. Đồng yên mạnh lên so với USD, quan trọng nhất, nhờ Fed in USD, giá cổ phiếu và trái phiếu Mỹ tăng. Một lợi ích phụ nữa là các ngân hàng Nhật có thể dùng JGB mới làm tài sản thế chấp để cho vay vô hạn đồng yên. Giao dịch này thổi luồng sinh khí mới vào hệ thống tài chính Mỹ và Nhật.

Mốc thời gian

Tôi chắc chắn rằng giao dịch chênh lệch lãi suất của các công ty Nhật Bản sẽ được dỡ bỏ. Vấn đề là khi nào Fed và Bộ Tài chính sẽ in tiền để loại bỏ ảnh hưởng của nó đối với hòa bình Mỹ.

Nếu thị trường chứng khoán Mỹ giảm mạnh vào thứ Sáu (9 tháng 8), khiến cả S&P 500 và Nasdaq 100 đều giảm 20% so với mức cao kỷ lục gần đây nhất vào tháng 7, thì có thể sẽ có hành động vào cuối tuần. Với S&P 500, mức này là 4533 điểm; với Nasdaq 100, là 16540 điểm. Tôi cũng dự đoán lợi suất trái phiếu kỳ hạn 2 năm sẽ ở khoảng 3,80% hoặc thấp hơn. Lợi suất này từng đạt được vào tháng 3 năm 2023 trong cuộc khủng hoảng ngân hàng khu vực, khi được giải quyết thông qua chương trình hỗ trợ tài trợ định kỳ cho ngân hàng.

Nếu đồng yên lại bắt đầu yếu đi, khủng hoảng sẽ kết thúc ngắn hạn. Việc thoát lệnh vẫn tiếp tục, mặc dù tốc độ chậm lại. Tôi tin rằng khi USD/JPY tiến gần lại mức 100, thị trường sẽ bùng nổ trở lại vào khoảng tháng 9 đến tháng 11. Lần này chắc chắn sẽ có phản ứng, vì chỉ còn vài tuần hoặc vài ngày trước cuộc bầu cử tổng thống Mỹ.

Giao dịch theo kiểu tiền mã hóa rất khó khăn. Có hai lực lượng đối lập ảnh hưởng đến vị thế tiền mã hóa của tôi.

-

Lực lượng tích cực về thanh khoản: Sau một quý chính sách ròng hạn chế, Bộ Tài chính Mỹ sẽ rót ròng thanh khoản USD vì họ sẽ phát hành tín phiếu và có thể làm cạn tài khoản tổng kho bạc. Sự thay đổi chính sách này được nêu trong "Thông báo mua lại quý" gần đây. Tóm lại: từ nay đến cuối năm, "người phụ nữ xấu" Yellen sẽ bơm từ 301 tỷ đến 1.05 nghìn tỷ USD. Nếu cần, tôi sẽ giải thích thêm trong bài viết tiếp theo.

-

Lực lượng tiêu cực về thanh khoản: Đây là đồng yên tăng giá. Vì nợ yên ngày càng đắt, phải thanh toán, việc đóng giao dịch dẫn đến bán tháo đồng loạt toàn bộ tài sản tài chính trên toàn cầu.

Lực lượng nào mạnh hơn thực tế phụ thuộc vào tốc độ đóng giao dịch chênh lệch lãi suất. Điều này chúng ta không thể dự đoán. Ảnh hưởng duy nhất có thể quan sát được là mối tương quan giữa Bitcoin và USD/JPY. Nếu Bitcoin giao dịch theo cách lồi, tức là khi USD/JPY tăng mạnh hoặc giảm mạnh, Bitcoin đều tăng trong cả hai trường hợp, thì tôi biết rằng nếu tỷ giá yên quá mạnh nhưng thanh khoản từ Bộ Tài chính Mỹ đủ, thị trường sẽ kỳ vọng được cứu trợ. Đó là Bitcoin lồi. Nếu Bitcoin giảm khi yên mạnh và tăng khi yên yếu, thì Bitcoin giao dịch đồng bộ với thị trường TradFi. Đó là Bitcoin tương quan.

Nếu thiết lập là Bitcoin lồi, tôi sẽ tích cực gia tăng vị thế khi chạm đáy cục bộ. Nếu thiết lập là Bitcoin tương quan, tôi sẽ đứng ngoài, chờ thị trường đầu hàng hoàn toàn. Giả định lớn nhất là BOJ sẽ không đi ngược lại, hạ lãi suất tiền gửi về 0% và khôi phục mua JGB vô hạn. Nếu BOJ kiên định với kế hoạch đã đặt ra trong cuộc họp gần nhất, việc đóng giao dịch chênh lệch lãi suất sẽ tiếp tục.

Đây là tất cả những gì tôi có thể làm ở thời điểm hiện tại. Như mọi khi, những ngày và tháng giao dịch này sẽ quyết định lợi nhuận của bạn trong chu kỳ tăng giá này. Nếu bạn phải dùng đòn bẩy, hãy sử dụng một cách khôn ngoan và liên tục giám sát vị thế của bạn. Khi bạn có vị thế đòn bẩy, bạn tốt nhất nên chăm sóc kỹ lưỡng Bitcoin hoặc altcoin của mình. Nếu không, bạn sẽ bị thanh lý.

Xong rồi, tôi còn phải tận hưởng nốt kỳ nghỉ tháng Tám.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News