TechFlow

Tuyển chọn TechFlowTuyển chọn TechFlow

TechFlow

Rủi ro đã có dấu hiệu từ trước, nhưng thị trường đã chọn làm ngơ một cách chọn lọc.

Tác giả: Babywhale, Techub News

Ngày 5 tháng 8 năm 2024 chắc chắn sẽ đi vào lịch sử. Vào cuối tuần trước, dữ liệu việc làm phi nông nghiệp của Mỹ trong tháng 7 thấp hơn nhiều so với dự kiến và tỷ lệ thất nghiệp tăng mạnh ngoài mong đợi, khiến thị trường bắt đầu lo ngại nền kinh tế Mỹ có thể rơi vào suy thoái. Sau một cuối tuần ngắn ngủi "bình yên", khi thị trường tài chính châu Á mở cửa vào thứ Hai, đã xảy ra cảnh bán tháo trên diện rộng: thị trường chứng khoán Nhật Bản và Hàn Quốc lần lượt kích hoạt cơ chế ngắt giao dịch, còn Bitcoin giảm mạnh từ mức gần 60.000 USD lúc 4 giờ sáng nay xuống còn 49.000 USD.

Giá tài sản thường tăng trưởng chậm rãi từng bước một, nhưng chỉ cần một hai ngày giảm điểm cũng đủ để xóa sạch toàn bộ lợi nhuận tích lũy trong nhiều tháng hoặc thậm chí nhiều năm. Lần bán tháo ngắn hạn này trên thị trường tài chính sẽ giống như hồi đầu năm 2020 – phục hồi nhanh chóng, hay sẽ tiếp tục xu hướng giảm?

Bitcoin跌破 50.000 USD, thị trường chứng khoán Nhật Bản và Hàn Quốc kích hoạt cơ chế ngắt giao dịch

Trước tiên, hãy cùng nhìn lại những gì đã xảy ra vào buổi sáng "Thứ Hai đen tối" này.

Sáng nay lúc 9 giờ, Bitcoin bất ngờ lao dốc từ mức 56.000 USD xuống khoảng 52.000 USD; sau thời gian ngắn dao động đi ngang, tiếp tục giảm và đến sau 14 giờ chiều đã chạm mức thấp nhất là 49.000 USD.

Theo số liệu từ Coinglass, tính đến thời điểm viết bài này, tổng giá trị thanh lý hợp đồng trên thị trường tiền mã hóa trong 24 giờ qua đã vượt quá 1,1 tỷ USD, trong đó riêng Bitcoin bị thanh lý 382 triệu USD, Ethereum bị thanh lý 356 triệu USD. Gần 290.000 vị thế đã bị xóa sổ một cách tàn nhẫn, trong đó vị thế thanh lý đơn lẻ lớn nhất xảy ra trên Huobi, với tổng giá trị 27 triệu USD hợp đồng phái sinh định giá bằng Bitcoin bị giải chấp cưỡng chế.

Thị trường tài chính truyền thống cũng không khá hơn: phiên giao dịch châu Á hôm nay, thị trường châu Âu và Úc đều chứng kiến bán tháo ồ ạt (số liệu dưới đây theo nguồn Jinshi Data):

-

Chỉ số KOSPI của Hàn Quốc đóng cửa giảm 8,78%, có lúc giảm sâu tới 10%, mức giảm mạnh nhất trong một ngày kể từ tháng 10 năm 2008, đồng thời từng kích hoạt cơ chế ngắt giao dịch.

-

Chỉ số Nikkei 225 giảm 12%, có lúc giảm sâu 15%; Chỉ số TSE giảm 13%, cả hai đều từng kích hoạt tạm ngừng giao dịch lần hai. Chỉ số biến động Nikkei 225 tăng mạnh 132%, lập kỷ lục về mức tăng trong ngày.

-

Chỉ số NIFTY và SENSEX của Ấn Độ đều giảm 3%. Chỉ số biến động cổ phiếu Ấn Độ tăng 52%, mức tăng mạnh nhất kể từ tháng 8 năm 2015.

-

Chỉ số Tổng hợp Đài Loan giảm 8,35% khi đóng cửa, ghi nhận hiệu suất tồi tệ nhất trong lịch sử. Thị trường chứng khoán Úc đóng cửa giảm mạnh 3,6%, hiệu suất kém nhất kể từ năm 2020.

-

Thị trường chứng khoán Thổ Nhĩ Kỳ sau khi mở cửa đã kích hoạt cơ chế ngắt giao dịch toàn thị trường, sau đó kích hoạt tạm ngừng lần hai.

-

Thị trường chứng khoán châu Âu mở cửa giảm mạnh: Chỉ số DAX của Đức, Chỉ số Stoxx 50 châu Âu giảm 3%, Chỉ số FTSE MIB của Ý giảm 4%.

Rủi ro đã sớm lộ rõ, nhưng thị trường chọn phớt lờ

Cục Dự trữ Liên bang Mỹ (FED) quyết định giữ nguyên lãi suất tại cuộc họp tháng 7, tuy nhiên Chủ tịch FED Jerome Powell trong buổi họp báo sau đó gần như đã công khai phát tín hiệu rằng khả năng cao sẽ cắt giảm lãi suất vào tháng 9, miễn là dữ liệu tháng 8 không xuất hiện biến động lớn, thì việc cắt giảm lãi suất vào tháng 9 gần như là điều chắc chắn. Thị trường phổ biến cho rằng đây sẽ là một đợt "cắt giảm phòng ngừa": dù lạm phát chưa trở về mức mục tiêu, nhưng xu hướng giảm đã rõ ràng, đồng thời tỷ lệ thất nghiệp đã bắt đầu hạ nhiệt, do đó cần cắt giảm lãi suất để ổn định thị trường lao động, và ngay cả khi lạm phát có tăng nhẹ trở lại thì vẫn nằm trong tầm kiểm soát.

Khi thị trường còn đang chìm đắm trong niềm tin rằng nền kinh tế Mỹ vẫn vững mạnh và đợt cắt giảm lãi suất này sẽ tiếp tục bơm thanh khoản, thì dữ liệu thực tế đã giáng một cú tát mạnh vào tất cả mọi người. Vào tối thứ Sáu tuần trước theo giờ Bắc Kinh, tức sáng thứ Sáu theo giờ Mỹ, dữ liệu việc làm phi nông nghiệp điều chỉnh theo mùa tháng 7 của Mỹ được công bố ở mức 114.000 người, thấp hơn nhiều so với kỳ vọng 175.000 người; ngoài ra, tỷ lệ thất nghiệp tháng 7 cũng tăng vọt lên 4,3%, chính thức kích hoạt "Quy tắc Sahm" (khi trung bình di động 3 tháng của tỷ lệ thất nghiệp Mỹ cao hơn 0,5% hoặc nhiều hơn so với mức thấp nhất trong 12 tháng trước đó, thì cho thấy Mỹ đã bước vào giai đoạn suy thoái kinh tế).

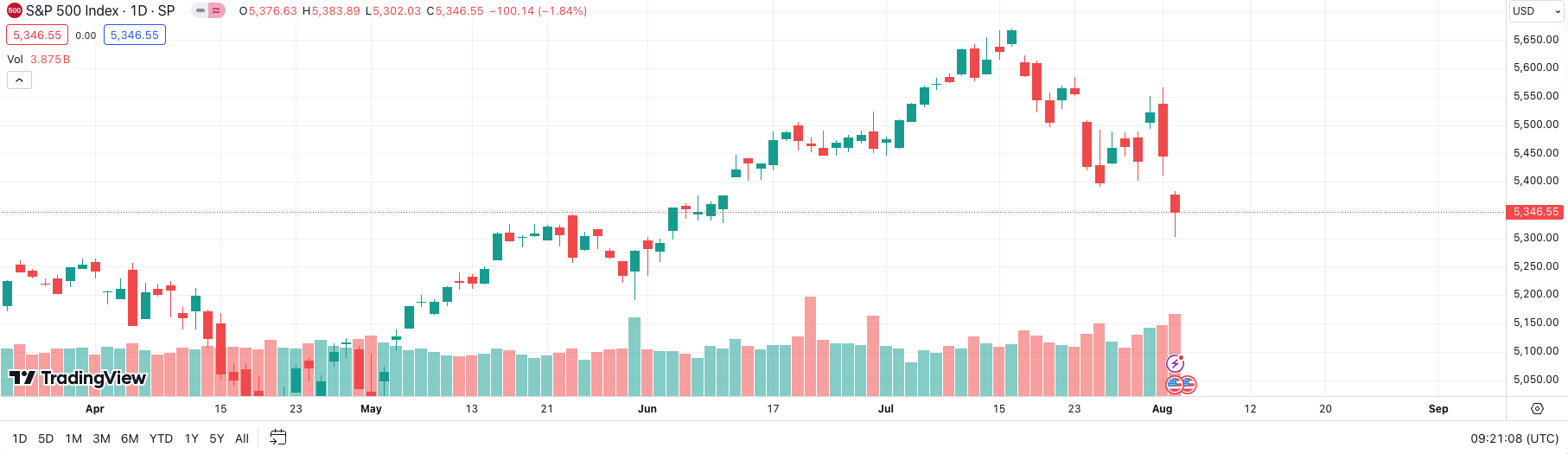

Mặc dù một số quan chức FED sau đó phát biểu như "số liệu việc làm tuy không lý tưởng nhưng vẫn nằm trong phạm vi hợp lý", hay "mặc dù khả năng cao sẽ kích hoạt Quy tắc Sahm, nhưng việc kích hoạt Quy tắc Sahm không nhất thiết có nghĩa là suy thoái kinh tế chắc chắn xảy ra", thị trường vẫn chọn bỏ phiếu bằng chân: Chỉ số S&P 500 giảm gần 2% trong ngày, Nasdaq giảm hơn 2%, Bitcoin cũng từng giảm về vùng 61.000 USD.

Chỉ số S&P 500 liên tục giảm trong hai ngày thứ Năm và thứ Sáu tuần trước

Nhìn lại vài tháng vừa qua, mặc dù thị trường chứng khoán toàn cầu, bao gồm cả Mỹ, đều có diễn biến tích cực, nhưng thực tế có rất nhiều điểm đáng cảnh báo mà có thể đã bị thị trường phớt lờ do tâm lý hưng phấn thái quá.

Đầu tiên, Berkshire Hathaway từ đầu năm nay đã duy trì hành động bán ra cổ phiếu để tăng dự trữ tiền mặt, điều này cho thấy có thể người am hiểu đầu tư nhất hành tinh đã bắt đầu tìm nơi trú ẩn an toàn. Tại đại hội cổ đông quý I, Buffett từng nói (lúc đó dự trữ tiền mặt của Berkshire Hathaway đã gần 200 tỷ USD) rằng trừ khi gặp được cơ hội có rủi ro nhỏ và lợi nhuận cao, họ sẽ không sử dụng số tiền này. Và mới đây, theo báo cáo tài chính của Berkshire Hathaway được công bố vào thứ Bảy theo giờ Bắc Kinh, họ đã bán gần một nửa lượng cổ phiếu Apple nắm giữ trong quý II, đưa mức dự trữ tiền mặt lên kỷ lục 277 tỷ USD.

Khi dữ liệu tỷ lệ thất nghiệp Mỹ tháng 6 được công bố ở mức 4,1% vào tháng 7, thị trường đã xuất hiện tiếng cảnh báo, vì lúc đó chỉ còn cách kích hoạt "Quy tắc Sahm" một bước, và một số nhà phân tích bắt đầu cho rằng, do tính chất trễ của dữ liệu, FED nên bắt đầu cắt giảm lãi suất vào tháng 7 để ngăn chặn suy thoái có thể xảy ra. Nhưng tiếc thay, những cảnh báo kiểu này đã bị淹没 bởi các dữ liệu GDP tốt hơn kỳ vọng sau đó.

Bây giờ hãy quay ngược thời gian về ngày 19 tháng 3 năm nay, sau cuộc họp chính sách tiền tệ, Ngân hàng Trung ương Nhật Bản (BOJ) quyết định nâng lãi suất chuẩn từ -0,1% lên 0%-0,1%, đây là lần tăng lãi suất đầu tiên kể từ năm 2007, đánh dấu sự kết thúc của chính sách siêu nới lỏng nhằm kích thích kinh tế kéo dài nhiều năm. Tuy nhiên, sau lần tăng lãi suất này, tỷ giá USD/JPY bất ngờ tăng mạnh, thậm chí từng phá vỡ mốc 160, đây có lẽ cũng là một phần lý do khiến thị trường không chú ý đúng mức đến hành động mang tính biểu tượng này.

Vào ngày 31 tháng 7, khi thị trường phổ biến kỳ vọng Nhật Bản sẽ giữ nguyên lãi suất, BOJ lại bất ngờ tăng lãi suất thêm 15 điểm cơ bản, nâng lãi suất lên 0,15%-0,25%, động thái này rõ ràng đã gia tăng tâm lý hoảng loạn trên thị trường. Peter Berezin, chiến lược gia trưởng toàn cầu kiêm giám đốc nghiên cứu tại BCA Research, từng làm việc tại Goldman Sachs và Quỹ Tiền tệ Quốc tế (IMF), từ thời điểm BOJ tăng lãi suất vào tháng 3 đã nói rằng: "Trong lịch sử tài chính hiện đại, không có chỉ báo đơn lẻ nào tốt hơn việc ngân hàng trung ương Nhật Bản bắt đầu tăng lãi suất để dự đoán thời điểm suy thoái kinh tế toàn cầu lần tới bắt đầu."

Nếu bạn cho rằng tất cả những thông tin ở cấp độ vĩ mô này có thể không hoàn toàn chi phối chuyển động của Bitcoin, tôi xin đưa ra một tín hiệu rủi ro rất đáng chú ý, chỉ cần nhìn vào biểu đồ Bitcoin là có thể thấy rõ: Bitcoin từ đầu năm đến nay đã liên tiếp 6 lần cố gắng phá vỡ và đứng vững trên mốc 70.000 USD nhưng đều thất bại. Nếu bạn phớt lờ tín hiệu rõ ràng như vậy, tôi chỉ có thể nói rằng bạn có lẽ đang quá hưng phấn rồi.

Quay trở lại Bitcoin, dù mỗi lần giảm mạnh đều có "thủ phạm", nhưng thực tế trước đợt sụt giảm hôm nay, Bitcoin đã hình thành xu hướng giảm rõ rệt. Vì vậy vấn đề đặt ra hiện nay là: có logic nào giúp xác định xu hướng lớn của Bitcoin, có thể giải thích diễn biến của Bitcoin trong những năm gần đây? Tôi xin đưa ra một góc nhìn để tham khảo.

"Một tài sản rủi ro thuần túy, không cần cơ sở cơ bản"

Trước khi trình bày logic cơ bản mà Bitcoin có thể tuân theo, tôi có vài điều muốn nói thẳng.

Thứ nhất, tôi hy vọng rằng nếu trước đây chưa làm, thì từ hôm nay hãy chặn tất cả các "quan điểm tổ chức". Quan điểm công khai của các tổ chức hầu hết xuất phát từ lợi ích riêng của họ. Các bạn chắc hẳn đã thấy trên nhiều phương tiện truyền thông, các tổ chức này trong vài tháng gần đây khi Bitcoin tăng giá đã liên tục hô hào tăng giá. Nếu ngay cả tôi – một nhà đầu tư không chuyên – cũng có thể nhận ra những yếu tố rủi ro mà tôi liệt kê ở phần trước, thì các tổ chức này chắc chắn phải nhạy cảm hơn tôi nhiều.

Lý do họ chọn phớt lờ tất cả và cứ hô tăng giá, chúng ta không thể biết chắc, có thể để thu hút sự chú ý, có thể để thúc đẩy giao dịch của nhà đầu tư nhỏ lẻ, hoặc để thu hút khách hàng mua sản phẩm trả phí của họ. Nhưng điểm cốt lõi nhất là: "Mọi món quà miễn phí từ số phận đều đã được gắn sẵn giá cả ở phía sau". Bạn có thể tham khảo quan điểm của người khác, nhưng đừng để bị dẫn dắt mù quáng.

Thứ hai, mong các độc giả phân biệt rõ sự khác biệt giữa "đầu tư" và "giao dịch". Hiện tại, đa số các bạn tự nhận mình đang đầu tư, nhưng thực tế lại đang giao dịch. Thế nào là đầu tư? Theo hiểu biết nông cạn của tôi, đó là việc đánh giá xu hướng vĩ mô lớn, lựa chọn tài sản đầu tư phù hợp với xu hướng đó, và rời khỏi thị trường khi phát hiện dấu hiệu mất hiệu lực của logic xu hướng. Ví dụ: năm 2020, Mỹ khởi động QE vô hạn, lạm phát toàn cầu ập đến, lúc đó nên chọn đầu tư vào tài sản rủi ro; hoặc gần đây, tình hình địa chính trị căng thẳng, hai năm trước khi Nga-Ukraine nổ ra chiến tranh, nên mua vàng để trú ẩn.

Thế nào là giao dịch? Tôi cho rằng trong lĩnh vực Crypto hiện nay, phần lớn thời gian chỉ có thể giao dịch, vì các dự án hầu như không có cơ sở cơ bản, không rõ thu chi của quỹ, tin nội gián không được giám sát, gần như không có môi trường đầu tư, cái gọi là "nghiên cứu đầu tư" thực chất chỉ là phân tích tâm lý thị trường, về bản chất vẫn phục vụ cho giao dịch.

Trở lại chủ đề chính, khuôn khổ phân tích mà tôi đề xuất dựa trên một giả định cơ bản: hiện tại thị trường tài chính toàn cầu định nghĩa Bitcoin là một tài sản rủi ro thuần túy dùng để phòng ngừa lạm phát, không cần đánh giá bất kỳ cơ sở cơ bản nào, có thể coi là mặt đối lập của vàng. Nghĩa là, vàng là một tài sản trú ẩn an toàn thuần túy, không bị ảnh hưởng bởi các yếu tố cơ bản như doanh thu, lợi nhuận, triển vọng ngành nghề như công ty niêm yết; còn Bitcoin là một tài sản rủi ro thuần túy, không bị các yếu tố cơ bản này làm nhiễu loạn.

Từ khi nào định nghĩa này bắt đầu? Theo tôi, thời điểm có bằng chứng rõ rệt nhất là từ sự kiện "312" năm 2020. Bây giờ, hãy bắt đầu từ ngày đó, áp dụng logic này để hệ thống lại diễn biến thị trường từ đó đến nay.

Từ ngày 12 tháng 3 năm 2020 đến ngày 14 tháng 4 năm 2021, sau khi FED cắt giảm lãi suất nhanh chóng, đã khởi động QE vô hạn, lượng lớn dòng tiền nóng đổ vào thị trường, thị trường chứng khoán Mỹ liên tục tăng, một phần dòng tiền chảy vào thị trường tiền mã hóa, cộng với khái niệm hiện tượng DeFi, Bitcoin tăng vọt từ mức khoảng 3.800 USD lên gần 65.000 USD. Với tư cách là tài sản rủi ro thuần túy, khi đồng đô la in tiền ồ ạt, giá Bitcoin tăng là điều hiển nhiên.

Từ ngày 14 tháng 4 năm 2021 đến ngày 19 tháng 5 năm 2021, Bitcoin giảm từ gần 65.000 USD xuống mức thấp nhất 30.000 USD. Điều này đương nhiên chịu tác động từ nhu cầu điều chỉnh sau tăng mạnh, tâm lý hoảng loạn do Trung Quốc cấm đào Bitcoin vào ngày 19 tháng 5, và mức đòn bẩy tổng thể quá cao trên thị trường.

Nhưng tôi muốn nhắc nhở một điểm: lúc đó nhiều người chưa chú ý đến yếu tố vĩ mô, nhưng thực tế trước cuộc họp lãi suất tháng 4 năm 2021, thị trường đã bắt đầu định giá một phần việc FED có thể tăng lãi suất vào tháng 5 hoặc thậm chí tháng 4 để kiềm chế nền kinh tế quá nóng, do giá nhà Mỹ tăng vọt và bong bóng thị trường chứng khoán Mỹ ngày càng lớn. Mặc dù FED tỏ ra ôn hòa trong tháng 4, nhưng thực tế thị trường đã ngửi thấy mùi lạm phát phi mã. Lúc này, các trader Bitcoin đã bắt đầu lo ngại FED có thể tăng lãi suất đột ngột. Những ngày trước "519", khi giá liên tục không thể phá vỡ mốc 60.000 USD, thực tế đã gửi tín hiệu rất rõ ràng về sự phân hóa trong thị trường. Sau đó, đà giảm ngày 13 tháng 5 cơ bản xác nhận tâm lý phòng thủ đã chiếm ưu thế hơn tâm lý lao đầu mua vào, còn sau đó thì không cần nói thêm.

Vậy làm sao giải thích việc sau đó Bitcoin lập đỉnh mới 69.000 USD rồi giảm xuống vùng 15.000 USD?

Ai cũng biết FED bắt đầu tăng lãi suất từ tháng 3 năm 2022, nhưng thực tế鲍威尔 đã bắt đầu quản lý kỳ vọng từ vài tháng trước, thị trường đều biết tăng lãi suất đang đến gần, nên đã phản ứng trước. Đây có lẽ cũng là yếu tố ảnh hưởng lớn nhất khiến Bitcoin sau khi phá vỡ đỉnh 65.000 USD không bay thẳng lên mà dừng lại ở mức 69.000 USD. Sau đó, do FED đã khẳng định rõ mục tiêu kiểm soát lạm phát, Bitcoin bắt đầu chuỗi giảm liên tục. Thực tế trong năm 2022, ít nhất theo dữ liệu thì lạm phát vẫn kéo dài một thời gian, nhưng do tồn tại kỳ vọng "lạm phát sẽ bị kiềm chế nhanh chóng nhờ tăng lãi suất mạnh mẽ của FED", nên Bitcoin không có động lực tăng giá. Tất nhiên, giai đoạn này cũng chịu ảnh hưởng từ các sự kiện cực đoan như sự sụp đổ của Terra, phá sản FTX... Có thể nếu không có những sự kiện này Bitcoin sẽ không giảm về mức khoảng 15.000 USD, nhưng xu hướng giảm là không thể tránh khỏi.

Thị trường gấu thì dễ giải thích, nhưng khó giải thích nhất chính là đợt tăng từ mức 30.000 USD vào cuối năm 2021 và đợt tăng giá kéo dài từ nửa cuối năm ngoái đến trước thời điểm hiện tại. Nếu các giai đoạn trước chủ yếu dựa trên "kỳ vọng", thì hai giai đoạn này cần bổ sung thêm yếu tố "thực tế".

Đợt tăng nửa cuối năm 2021 xảy ra trong bối cảnh thị trường nhận ra鲍威尔 thực sự không có ý định cắt giảm lãi suất và lạm phát tiếp tục lan rộng, nghĩa là hai yếu tố "ngắn hạn sẽ không cắt giảm lãi suất" và "lạm phát vẫn tồn tại" đã thúc đẩy Bitcoin lập đỉnh mới.

Còn đợt tăng giá trước đây, nhiều người cho rằng do kỳ vọng cắt giảm lãi suất, tạo tâm lý lạc quan về thanh khoản tương lai, dẫn đến tăng giá. Tôi đã không ít lần công khai phát biểu rằng, chỉ cần xác nhận cắt giảm lãi suất, Bitcoin chắc chắn sẽ giảm, bởi vì dù cắt giảm lãi suất do lạm phát thực sự hạ hay do nền kinh tế gặp vấn đề, thì yếu tố "lạm phát" – thứ cần được phòng ngừa – đã không còn tồn tại nữa.

Do đó, động lực chính thúc đẩy đợt tăng giá đặc biệt này dành riêng cho Bitcoin là: lạm phát vẫn tồn tại, FED chưa có kế hoạch cắt giảm lãi suất rõ ràng, và ETF Bitcoin giao ngay cung cấp công cụ đầu tư vào "tài sản thuần chống lạm phát" cho lượng lớn tổ chức hoặc quỹ không thể trực tiếp đầu tư vào Bitcoin giao ngay. Vì vậy, tôi mạnh dạn nói một câu: ngay cả khi không có ETF Bitcoin giao ngay, Bitcoin vẫn sẽ tăng giá, nhưng liệu có đạt đến 70.000 USD hay không thì không thể biết được.

Xét theo chu kỳ ngắn hơn, sau khi Trump bị ám sát hụt, Bitcoin tăng mạnh. Nhiều quan điểm cho rằng điều này là do khả năng Trump đắc cử tăng, và ông ủng hộ tiền mã hóa, nên tạo ra tâm lý lạc quan. Nhưng điều này chỉ đúng một nửa: khả năng Trump đắc cử tăng là đúng, nhưng nguyên nhân sâu xa là chính sách đảo ngược toàn cầu hóa của Trump có khả năng cao sẽ khiến lạm phát Mỹ tăng, thực tế thị trường đang giao dịch theo kỳ vọng này.

Còn lý do sau đó lại giảm tiếp, cũng bởi vì dù Trump lên nắm quyền cũng phải sang năm sau, còn hiện tại lạm phát đang giảm – điều này là sự thật.

Tôi không dám đảm bảo chắc chắn những điều trên là hoàn toàn đúng, nhưng xét thấy logic này có thể giải thích được toàn bộ xu hướng phát triển của thị trường (biên độ cụ thể có thể liên quan đến sự kiện và tâm lý thị trường), tôi cho rằng nó có giá trị tham khảo nhất định.

Về tương lai, theo logic này, chỉ cần việc cắt giảm lãi suất tiếp tục, Bitcoin nhiều khả năng sẽ duy trì xu hướng giảm. Thời điểm nào giảm giá kết thúc và bắt đầu tăng trở lại sẽ phụ thuộc vào việc liệu trong tương lai có xảy ra khủng hoảng kinh tế khiến FED phải khởi động lại gói nới lỏng định lượng quy mô lớn, từ đó gây ra lạm phát trở lại; hoặc đợt giảm giá lần này chỉ là hoảng loạn tâm lý, trong quá trình và sau các đợt cắt giảm lãi suất liên tiếp, FED không chứng kiến suy thoái kinh tế toàn cầu quy mô lớn, mà ngược lại nền kinh tế dần cải thiện hoặc thậm chí phát triển nhanh hơn – tất cả những yếu tố này sẽ là nhân tố quan trọng ảnh hưởng đến việc Bitcoin có thể khởi động lại đợt tăng giá hay không.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News