Tăng lãi suất và thu hẹp bảng cân đối kế toán, ngân hàng trung ương Nhật Bản sẽ trở nên "diều hâu" hơn nữa?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tăng lãi suất và thu hẹp bảng cân đối kế toán, ngân hàng trung ương Nhật Bản sẽ trở nên "diều hâu" hơn nữa?

Lãi suất tăng "vượt kỳ vọng", thu hẹp bảng cân đối "dưới kỳ vọng".

Tác giả: Triệu Ứng, WallStreetCN

Ngân hàng Trung ương Nhật Bản (BOJ) đã thể hiện lập trường "diều hâu", đồng thời tăng lãi suất và thu hẹp bảng cân đối kế toán, khẳng định quyết tâm đưa chính sách trở lại bình thường.

Vào thứ Tư, ngày 31 tháng 7, BOJ công bố quyết định lãi suất mới nhất, nâng lãi suất cơ bản thêm 15 điểm cơ bản, đưa mức lãi suất chính sách lên 0,15%-0,25%. Quyết định này được thông qua với tỷ lệ bỏ phiếu 7-2, trong khi thị trường trước đó dự kiến sẽ giữ nguyên.

Đồng thời, BOJ công bố kế hoạch thu hẹp bảng cân đối kế toán, giảm quy mô mua trái phiếu chính phủ 400 tỷ yên mỗi quý và sẽ không còn công bố phạm vi mua trái phiếu mà thay vào đó là công bố số tiền cụ thể. BOJ nhất trí thông qua việc cắt giảm quy mô mua trái phiếu, nhưng mức độ cắt giảm thấp hơn kỳ vọng ban đầu là 1 nghìn tỷ yên mỗi tháng.

Hướng dẫn mới về hoạt động thị trường tiền tệ sẽ có hiệu lực từ ngày 1 tháng 8 năm 2024. Phân tích cho rằng:

BOJ nhận định rủi ro lạm phát trong năm nay và năm tới có xu hướng đi lên, đây có thể là lý do khiến ngân hàng này hành động. Nếu triển vọng này được chứng minh là đúng, BOJ có thể tiếp tục tăng lãi suất.

Sau khi tin tức được công bố, đồng yên giao dịch với đô la Mỹ biến động mạnh trong ngắn hạn, hiện phá vỡ mốc 153, trước đó từng tăng nhanh vượt ngưỡng 152. Chỉ số Nikkei 225 tiếp tục giảm sau quyết định của BOJ, trong khi trái phiếu kỳ hạn 10 năm của Nhật Bản thu hẹp đà giảm trong phiên sau khi BOJ công bố lãi suất.

“Tăng lãi suất vượt kỳ vọng”, “thu hẹp bảng cân đối thấp hơn kỳ vọng”

Việc BOJ tăng lãi suất lần này “vượt kỳ vọng”, khi thị trường chỉ dự đoán khả năng tăng lãi suất vào tháng 7 khoảng 40%; trong khi việc thu hẹp bảng cân đối thấp hơn kỳ vọng, phần lớn thị trường dự kiến lượng mua trái phiếu sẽ giảm xuống còn 5 nghìn tỷ yên vào tháng tới. Thống đốc BOJ Kazuo Ueda từng nhấn mạnh mức cắt giảm sẽ “khá đáng kể”.

Cụ thể:

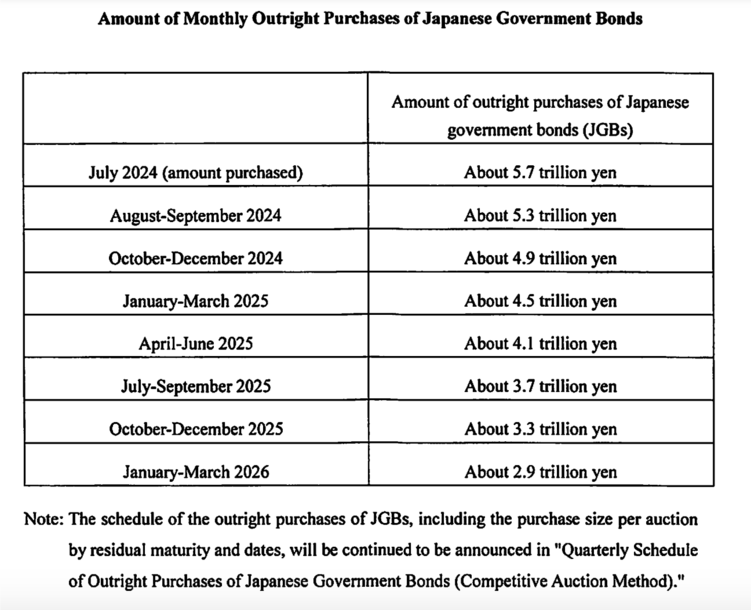

Hiện tại, quy mô mua trái phiếu hàng tháng khoảng 6 nghìn tỷ yên; quy mô mua trái phiếu tháng 7 khoảng 5,7 nghìn tỷ yên; từ tháng 8-9, quy mô mua hàng tháng khoảng 5,3 nghìn tỷ yên; từ tháng 10-12, quy mô mua hàng tháng khoảng 4,9 nghìn tỷ yên...

Đến quý I năm 2026, quy mô mua trái phiếu hàng tháng sẽ ở mức khoảng 3 nghìn tỷ yên, khối lượng trái phiếu chính phủ nắm giữ dự kiến sẽ giảm khoảng 7-8% vào giữa năm 2024.

BOJ bổ sung rằng, lãi suất 0,25% sẽ được áp dụng cho số dư tài khoản thanh toán tại các tổ chức tài chính do BOJ nắm giữ; việc giảm mua trái phiếu chính phủ sẽ được thực hiện theo cách thức có thể dự đoán được, quy mô mua trái phiếu sẽ được công bố mỗi quý, kế hoạch mua trái phiếu sẽ được điều chỉnh linh hoạt theo nhu cầu, tiến hành đánh giá trung hạn vào tháng 6 năm 2025, và nếu cần thiết sẽ đánh giá lại kế hoạch mua trái phiếu tại các cuộc họp chính sách.

Đáng chú ý, trước khi tin tức được công bố, các phương tiện truyền thông Nhật Bản từng "rò rỉ thông tin", trong đó Đài phát thanh NHK, tờ Nikkei và Thông tấn xã Kyodo đều đề cập đến khả năng BOJ tăng lãi suất, và lịch trình mua trái phiếu cho các tháng 8-9 cũng được công bố đúng như dự kiến, với mức mua giảm so với trước đó.

Lạm phát có rủi ro tăng, có thể tiếp tục tăng lãi suất

BOJ cho biết:

Khi triển vọng kinh tế có sự thay đổi thực chất, chính sách nới lỏng sẽ được điều chỉnh, vì lãi suất thực tế hiện đang ở mức rõ ràng quá thấp.

Nếu triển vọng lạm phát trở thành hiện thực, BOJ sẽ tiếp tục tăng lãi suất; mức tăng lương rõ ràng cao hơn so với năm trước, rủi ro về giá cả trong các năm tài chính 2024 và 2025 có xu hướng đi lên.

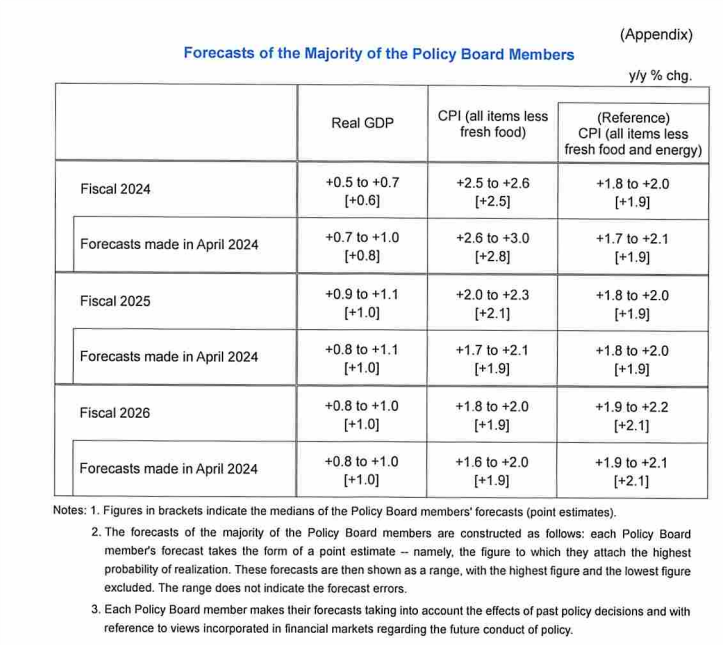

Về dự báo lạm phát, BOJ điều chỉnh nhẹ giảm CPI cốt lõi cho các năm tài chính 2024/25, trong khi CPI cốt lõi trừ năng lượng giữ nguyên:

CPI cốt lõi năm tài chính 2024 là 2,5%, trước đó dự báo là 2,8%; CPI cốt lõi năm tài chính 2025 là 2,1%, trước đó dự báo là 1,9%; CPI cốt lõi năm tài chính 2026 là 1,9%, giữ nguyên so với dự báo trước đó.

CPI cốt lõi trừ năng lượng năm tài chính 2024 là 1,9%, giữ nguyên so với dự báo trước; dự kiến CPI cốt lõi trừ năng lượng năm tài chính 2025 là 1,9%, giữ nguyên; dự kiến CPI cốt lõi trừ năng lượng năm tài chính 2026 là 2,1%, giữ nguyên so với dự báo trước.

Đồng thời, Nhật Bản cũng cho biết:

Tỷ giá đồng yên có khả năng ảnh hưởng đến giá cả nhiều hơn trước, giá nhập khẩu lại tăng, cần phải cảnh giác trước rủi ro lạm phát vượt mục tiêu.

Bên cạnh đó, mặc dù chịu tác động về giá cả, tiêu dùng tư nhân vẫn duy trì tính đàn hồi, gần đây hành vi doanh nghiệp dần chuyển sang tăng lương và giá cả.

Môi trường chính sách tiền tệ nới lỏng sẽ tiếp tục hỗ trợ nền kinh tế, lãi suất thực tế dự kiến vẫn sẽ ở mức âm đáng kể.

Liệu BOJ có trở nên “diều hâu” hơn nữa?

Các nhà phân tích cho rằng, quyết định lãi suất lần này không mang tính “bồ câu”. BOJ cam kết bằng văn bản rằng nếu tình hình hoạt động kinh tế và triển vọng lạm phát tiếp tục thuận lợi, họ sẽ tiếp tục tăng lãi suất. Đây là lần đầu tiên, và là tư thế “diều hâu” mà chúng ta thấy dưới thời Thống đốc Kazuo Ueda. Về quy mô mua trái phiếu, nhà phân tích Nick Twidale của ATFX Global Markets cho rằng, quy mô thu hẹp trái phiếu của BOJ thấp xa so với kỳ vọng, gây áp lực nặng nề lên đồng yên.

Tuy nhiên, các nhà phân tích Toru Fujioka và Sumio Ito cho rằng, sự suy yếu của đồng yên đã đến điểm ngoặt:

BOJ đã nâng lãi suất chính sách và tuyên bố sẽ đưa tốc độ mua trái phiếu hàng tháng xuống khoảng 3 nghìn tỷ yên vào quý I năm 2026. Trong khi thực hiện các biện pháp này, Thống đốc Kazuo Ueda cũng bày tỏ nguyện vọng tiếp tục thúc đẩy quá trình bình thường hóa chính sách. Hành động hôm thứ Tư có thể làm dấy lên phỏng đoán về khả năng tăng lãi suất thêm một lần nữa trong năm nay. Trước thềm cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed), thái độ diều hâu của BOJ có thể báo hiệu một bước ngoặt cho đồng yên vốn đang gặp khó khăn, vì các nhà giao dịch cho rằng chênh lệch lãi suất Mỹ-Nhật sẽ thu hẹp. Bất kỳ tín hiệu nào từ Fed ngụ ý khả năng cắt giảm lãi suất vào tháng 9 sẽ củng cố quan điểm này.

Izuru Kato, chuyên gia kinh tế trưởng tại OTAN Research, cho biết:

Quyết định tăng lãi suất rất có thể nhằm điều chỉnh lại chính sách tiền tệ quá nới lỏng, phản ánh việc lãi suất chính sách thực tế đã rơi sâu vào vùng âm. Dù BOJ luôn giải thích rằng chính sách tiền tệ không nhắm mục tiêu vào tiền tệ, nhưng xét đến việc đồng yên yếu đã gây tổn thương nghiêm trọng đến các doanh nghiệp vừa và nhỏ tại các khu vực nông thôn Nhật Bản, nên sự suy yếu của đồng yên chắc chắn là yếu tố quan trọng đằng sau quyết định hôm nay. Mức tăng lãi suất rất nhỏ, mang tính biểu tượng. Không cần lo lắng về tốc độ tăng lãi suất nhanh hơn, vì mức tăng lãi suất của BOJ vào tháng 3 và tháng 7 chỉ tương đương mức tăng lãi suất một lần của các ngân hàng trung ương thông thường. Điều này không có nghĩa là BOJ bỗng nhiên chuyển sang lập trường diều hâu. Nhìn về phía trước, BOJ vẫn sẽ giữ thái độ thận trọng, tránh siết chặt chính sách quá nhanh.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News