Doubler: Giao thức DeFi Crypto Native được thiết kế riêng cho chu kỳ bất ổn

Tuyển chọn TechFlowTuyển chọn TechFlow

Doubler: Giao thức DeFi Crypto Native được thiết kế riêng cho chu kỳ bất ổn

Doubler có thể được coi là sản phẩm được thiết kế riêng cho chu kỳ này.

Tác giả: Gwen Li, NG, Chen Li

1 Bế tắc thanh khoản trong chu kỳ hiện tại

Trong chu kỳ tăng giá hiện nay, hành vi thị trường có sự khác biệt rõ rệt so với các chu kỳ trước, ví dụ như độ biến động cao hơn và các đợt điều chỉnh sâu hơn. Dù là tổ chức hay nhà đầu tư cá nhân, tài sản mà họ đầu tư thường xuyên đối mặt với tình trạng giảm giá trị — hiện tượng này phản ánh hai thách thức lớn trong chu kỳ hiện tại.

1) Thiếu hụt thanh khoản ngoài sàn và trong sàn; lượng token phát hành tăng làm phân tán thanh khoản nội bộ.

Trong bối cảnh kinh tế vĩ mô hiện nay, Mỹ đã duy trì 2 năm 4 tháng chu kỳ tăng lãi suất và 2 năm 1 tháng chu kỳ thắt chặt định lượng (thu hẹp bảng cân đối kế toán). Việc tăng lãi suất làm giảm lượng tiền lưu thông trên thị trường bằng cách nâng chi phí vay mượn, từ đó hạ thấp tính thanh khoản, trong khi thu hẹp bảng cân đối trực tiếp rút thanh khoản khỏi thị trường. Thêm vào đó, tình trạng nợ công và thâm hụt ngân sách cao do chính sách nới lỏng quá mức trong đại dịch kết hợp với chu kỳ tăng lãi suất đã khiến Mỹ phát hành trái phiếu quá mức kể từ năm 2023, tiếp tục hút thanh khoản từ thị trường tài chính. Tuy nhiên, lạm phát dai dẳng và triển vọng kinh tế vững chắc khiến kỳ vọng cắt giảm lãi suất bị trì hoãn, dẫn đến sự bất định lớn về thời điểm và mức độ cắt giảm lãi suất trong tương lai, gây ra độ biến động cao cho thị trường.

Mặc dù câu chuyện ETF lớn trong chu kỳ này đã mang lại dòng vốn mới từ các tổ chức truyền thống vào thị trường, một mặt các tổ chức này thiếu niềm tin vào triển vọng thị trường nên dòng chảy vào/ra ETF mang tính ngẫu nhiên; mặt khác, do cơ chế giao dịch ETF, phần vốn này khó lan tỏa sang thị trường altcoin. Hơn nữa, do rào cản phát hành tài sản ngày càng thấp, tốc độ và quy mô phát hành token trong chu kỳ này đạt mức chưa từng có, khiến thanh khoản vốn đã eo hẹp trong hệ sinh thái tiếp tục bị phân tán.

2) Alpha ít, động lực tăng trưởng tổng thể yếu, không tránh khỏi suy giảm khi thị trường đi xuống.

Nguyên nhân cốt lõi khiến không thể thu hút thêm vốn từ bên ngoài là số lượng sản phẩm thật sự đổi mới cơ chế trong chu kỳ này cực kỳ hạn chế. Khi thị trường thiếu alpha, giao dịch cấp hai trở thành trò chơi thanh khoản, khó tạo ra xu hướng độc lập. Do đó, đa số người dùng trong chu kỳ này thiên về đầu tư theo xu hướng và airdrop thay vì đầu tư giá trị thực sự. Việc "đầu tư giá trị thất bại" trên thị trường phần lớn là do các tài sản đầu tư thiếu đổi mới về giá trị — bản chất đà tăng của những token này là do tốc độ dòng tiền chậm lại. Điều này dẫn đến việc khi thị trường bắt đầu giảm, tâm lý hoảng loạn gia tăng, tạo ra tình trạng sụt giảm toàn diện và sâu rộng.

2 Giải pháp tìm kiếm Alpha trong DeFi

Dưới tác động kép của thanh khoản bên ngoài thiếu hụt và đổi mới nội tại yếu kém, tỷ lệ thắng và lợi nhuận trung bình của nhà đầu tư đều đang giảm. Vậy chúng ta cần loại giao thức DeFi nào để cải thiện tỷ lệ thắng và lợi nhuận cho người dùng?

1) Đối phó với tình trạng thiếu hụt thanh khoản

-

Sản phẩm nên được xây dựng phù hợp xu thế, bằng cách tập trung thanh khoản thị trường để chống lại độ biến động cao, từ đó nâng cao tỷ lệ thắng chung.

-

Tránh tình trạng "cắt máu lẫn nhau" trong hệ sinh thái, trọng tâm cạnh tranh của người dùng đến từ lợi nhuận bên ngoài, các thành viên trong pool cùng hưởng lợi, nâng cao tỷ lệ thắng trung bình.

-

Tránh tình trạng khóa thanh khoản do lặp lại vòng luẩn quẩn, tránh hiện tượng TVL giảm mạnh sau khi kết thúc chương trình tích điểm.

2) Đối phó với thiếu hụt alpha

-

Phát triển sản phẩm phù hợp với mọi giai đoạn thị trường, kể cả trong xu hướng giảm.

-

Đổi mới mô hình kinh doanh để tận dụng đúng giá trị phi tập trung thay vì chỉ là lớp vỏ câu chuyện; cung cấp giải pháp đổi mới nhằm phòng ngừa rủi ro và tối ưu hóa lợi nhuận cho tài sản, mở ra cơ hội lợi nhuận vượt trội cho một bộ phận người dùng, nâng cao tỷ lệ sinh lời cá nhân.

-

Tài sản cơ sở không chỉ giới hạn ở tài sản stake hay tích điểm airdrop, mà phải áp dụng cho cả tài sản đuôi dài, giảm rào cản tham gia, đáp ứng nhu cầu đa dạng hơn và mở rộng quy mô thị trường.

3 Vì sao chọn Doubler?

Doubler là một giao thức tách biệt chi phí và lợi nhuận bằng chiến lược Martingale tổng quát, nhằm thực hiện nguyên tắc "mua thấp bán cao", nâng cao tỷ lệ thắng chung đồng thời tăng tỷ lệ sinh lời cho người dùng ưa rủi ro, cung cấp cho nhà đầu tư theo USD một chiến lược đầu tư linh hoạt hơn về thời hạn, rủi ro thấp hơn so với quyền chọn tăng giá hay đòn bẩy long, nhưng vẫn đạt được lợi nhuận vượt trội tương đương. Bằng cách đưa vào yếu tố ngoại lai tích cực để mang lại lợi nhuận bên ngoài cho pool, đồng thời tập trung thanh khoản thị trường để chống lại biến động cao, cách tiếp cận phi tập trung giúp đặc tính "luôn thắng" của chiến lược Martingale tiến gần hơn tới trạng thái lý tưởng. Ngoài ra, Doubler tách biệt chi phí và quyền lợi nhuận trong tương lai, thỏa mãn nhu cầu lợi nhuận vượt trội của người ưa rủi ro với rủi ro thấp hơn so với thị trường quyền chọn và đòn bẩy truyền thống.

3.1 Chiến lược Martingale tổng quát

Chiến lược Martingale đề cập đến việc nhà đầu tư sẽ nhân đôi số tiền đặt cược sau mỗi lần thua lỗ. Một khi đạt được lợi nhuận, nó không chỉ bù đắp mọi tổn thất trước đó mà còn đảm bảo lợi nhuận bằng số tiền đặt cược ban đầu. Tuy nhiên, khi sử dụng riêng lẻ, chiến lược này có rủi ro khá cao, bởi vì nguồn vốn cá nhân có hạn, các khoản thua lỗ liên tiếp sẽ nhanh chóng làm cạn kiệt tài khoản.

Liên kết wiki về chiến lược Martingale: https://en.wikipedia.org/wiki/Martingale_(probability_theory)

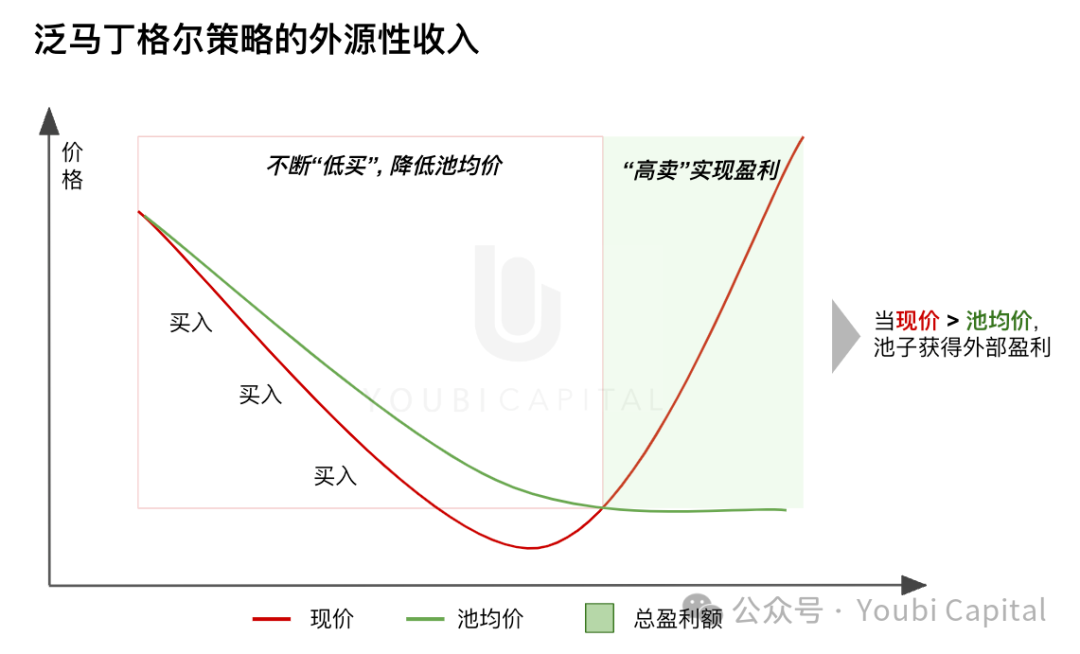

Doubler đã tích hợp nguyên tắc cốt lõi "bổ仓 khi giá giảm, càng giảm càng mua" của chiến lược Martingale vào một pool thanh khoản chia sẻ mở. Trong môi trường biến động mạnh, bằng cách bổ sung đầu tư hợp lý, chi phí nắm giữ trung bình được hạ thấp, tạo lợi thế về chi phí, chỉ cần giá phục hồi trên mức giá trung bình thấp là có lãi. Tất cả các nhà đầu tư tham gia pool cùng chia sẻ rủi ro và lợi nhuận, phá vỡ giới hạn về quy mô vốn cá nhân. Phương pháp này không chỉ tối ưu hóa cơ chế phân tán rủi ro mà còn mở ra con đường mới giúp người tham gia vượt qua giới hạn vốn, cùng hướng tới tăng trưởng tài sản.

Đưa vào thu nhập ngoại sinh, tạo ra "cùng thắng"

Trước đây, trong cả thế giới tài chính tập trung và phi tập trung, mô hình đầu tư thường là một trò chơi đấu zero-sum căng thẳng. Ví dụ, các thao tác mua hoặc bán short đều phụ thuộc vào việc tìm được đối thủ, biến thị trường thành môi trường cạnh tranh khốc liệt, lợi nhuận của bên này nhất thiết đến từ thua lỗ của bên kia.

Lợi nhuận của Doubler đến từ lợi nhuận thực tế tăng giá tài sản thông qua việc "mua thấp bán cao" của pool thanh khoản chung, mang lại thu nhập ngoại sinh, không chỉ cung cấp cơ hội lợi nhuận hoàn toàn mới cho người tham gia mà còn thật sự tạo ra tình huống "cùng thắng" cho tất cả thành viên trong pool, phá vỡ môi trường cạnh tranh zero-sum phổ biến trước đây trong DeFi.

Hình 1: Thu nhập ngoại sinh của chiến lược Martingale

Tập trung thanh khoản thị trường, hướng tới "luôn thắng"

Chiến lược Martingale truyền thống thường được mệnh danh là "giao thức luôn thắng", logic cốt lõi nằm ở chỗ, chỉ cần có đủ thanh khoản, bằng cách nhân đôi liên tục số tiền đặt cược, một khi thắng sẽ bù đắp mọi tổn thất trước đó và thu về lợi nhuận bằng lần đặt cược đầu tiên. Tuy nhiên, để thực sự đạt được điều này, cần một lượng vốn khổng lồ để hỗ trợ sự gia tăng theo cấp số nhân của số tiền đặt cược, điều này rất hạn chế đối với phần lớn nhà đầu tư cá nhân vì TVL hoặc thanh khoản cá nhân thường có giới hạn.

Doubler nâng cấp chiến lược này thông qua pool thanh khoản mở, không còn giới hạn bởi vốn cá nhân, tập trung thanh khoản thị trường làm tăng đáng kể lượng "tiền cược" có thể sử dụng, khéo léo tận dụng tính mở của thị trường tiền mã hóa để giảm rủi ro vô hiệu hóa chiến lược — chính là ý nghĩa của tính phi tập trung. Phiên bản Lite thông qua chiến lược tách quyền lợi nhuận (chi tiết ở phần sau), khuyến khích người dùng tăng đầu tư khi thị trường giảm, trở thành giao thức đầu tiên thực sự phù hợp với thị trường giảm/giá biến động cao. Hợp đồng thông minh đảm bảo chiến lược vận hành ổn định, đồng thời đưa chiến lược Martingale tiến gần hơn tới trạng thái lý tưởng, từng bước tiến gần đến mục tiêu "luôn thắng".

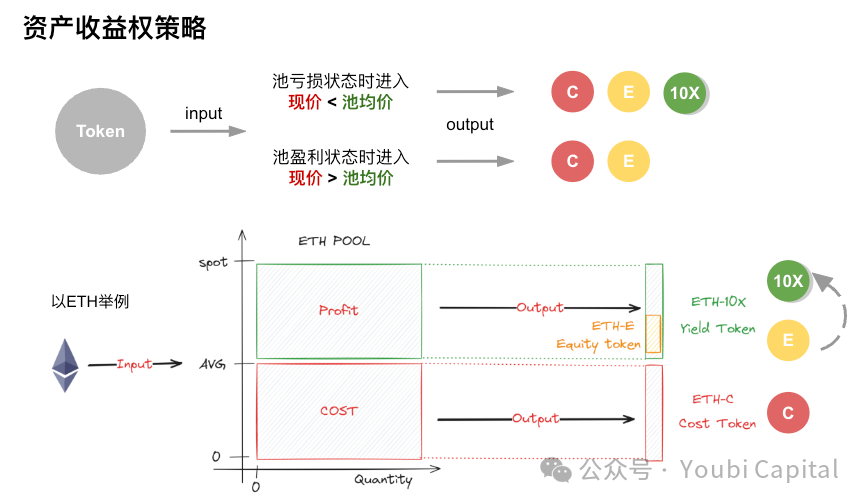

3.2 Chiến lược tách quyền lợi nhuận tài sản

Độc giả đọc đến đây hẳn sẽ thắc mắc: tại sao người dùng mới lại sẵn sàng "càng giảm càng mua"? Khi giá trung bình pool cao hơn giá thị trường, việc tham gia chẳng phải sẽ hy sinh chi phí của mình để kéo thấp giá trung bình của người khác? Đây chính là lúc cần nhắc đến thiết kế tách quyền lợi – chi phí tinh vi của Doubler Lite.

Trong Doubler Lite, với mỗi tài sản đầu tư vào pool, giao thức tách quyền sở hữu chi phí và quyền lợi nhuận trong tương lai thành C-token, 10X-token và token quyền E-token. Ở các tình huống thị trường khác nhau, người dùng nhận được các token khác nhau. Trong xu hướng giảm, người dùng nhận được token lợi nhuận chia sẻ toàn bộ lợi nhuận tương lai, nhằm khuyến khích đầu tư, tạo cơ chế kích thích "càng giảm càng mua" khi người dùng tin vào tiềm năng tăng giá tương lai của tài sản. Cách tính cụ thể và cơ chế phát hành ba loại token này xem chi tiết trong whitepaper.

-

C-token: Đại diện cho token chi phí, số lượng phát hành biểu thị tổng chi phí của tất cả tài sản trong pool đầu tư, định giá bằng USD. Khi pool đang có lãi, C-token sẽ nhận được lợi nhuận theo tỷ lệ động, thanh toán hàng ngày.

-

10X-token: Đại diện cho token lợi nhuận, có quyền thu thập lợi nhuận tổng thể của pool, lượng phát hành tối đa bằng 10% giá trị pool. Có ba cách nhận: 1) Nhận铸造 10X khi đầu tư tài sản trong tình trạng dưới nước; 2) Đổi từ E-token; 3) Giao dịch thị trường thứ cấp như Uniswap.

-

E-token: Đại diện cho quyền鑄币 một chiều của phần 10X-token chưa phát hành trong pool, có thể đổi theo tỷ lệ nhất định sang 10X-token.

Hình 2: Chiến lược tách quyền lợi nhuận tài sản, bổ sung hình Doubler

Tình huống 1: Khi tổng thể pool đang có lãi (trên nước), tức giá hiện tại lớn hơn giá trung bình, người dùng đầu tư sẽ nhận C-token và E-token.

-

Tiếp tục tăng: (lợi nhuận tỷ lệ động từ C-token, hưởng lợi theo kim loại quý) + (E-token đổi được thành 10X-token, thu lợi từ đà tăng)

-

Xuất hiện giảm: (giá trị C-token không đổi) + (E-token đổi được thành 10X-token, tiếp tục nắm giữ hoặc bán trên thị trường thứ cấp cho người tin vào tiềm năng tăng giá tương lai)

Tình huống 2: Khi tổng thể pool đang lỗ (dưới nước), tức giá hiện tại nhỏ hơn giá trung bình, người dùng sẽ nhận 10X-token, C-token và E-token.

-

Tiếp tục giảm: (giá trị C-token không đổi) + (E-token đổi được thành 10X-token) + (10X-token tiếp tục nắm giữ hoặc bán trên thị trường thứ cấp cho người tin vào tiềm năng tăng giá tương lai)

-

Xuất hiện tăng: (lợi nhuận tỷ lệ động từ C-token, hưởng lợi theo kim loại quý) + (E-token đổi được thành 10X-token) + (10X-token chia sẻ phần lợi nhuận của pool)

Người dùng rút vốn theo định giá USD, thanh toán theo coin (ví dụ hiện tại pool thanh toán bằng ARB-ETH). Điểm then chốt trong chiến lược của người dùng nằm ở thời điểm vào/ra pool, thời điểm đốt E-token và鑄造 10X-token, cũng như giao dịch C-token và 10X-token. Những điểm cạnh tranh này quyết định chiến lược tổng thể và khả năng sinh lời tiềm năng của người chơi, đồng thời Doubler còn có nhiều cơ chế thú vị khác chờ người dùng khám phá.

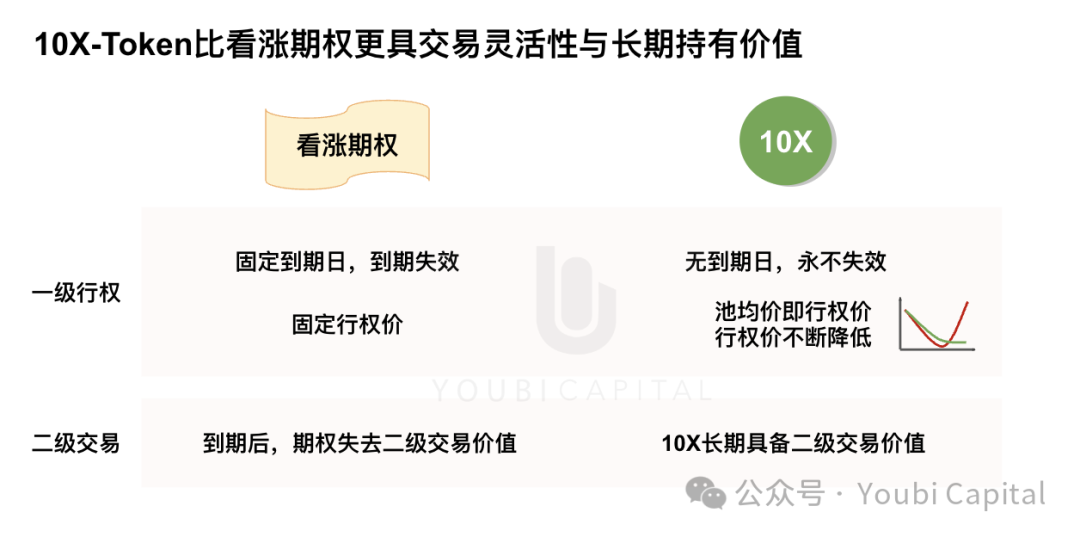

10X: Quyền chọn tăng giá không bao giờ hết hạn

Từ các giả định tình huống, ta thấy nếu người dùng tin vào tiềm năng tăng giá tương lai của token, thì họ nên mua khi đang "dưới nước", với chi phí thấp hơn để nắm bắt lợi nhuận tăng giá trong tương lai. Vì lượng phát hành tối đa của 10X-token là 10% giá trị tổng thể pool, 10% token này lại sở hữu 100% quyền lợi nhuận của pool, nên việc nắm giữ 10X-token giống như nắm giữ một quyền chọn tăng giá.

Nhìn lại quyền chọn tăng giá kiểu Mỹ truyền thống, người dùng phải thực hiện quyền này trong một khoảng thời gian quy định trước với mức giá thực hiện cố định. Nếu thị trường tăng như kỳ vọng và đạt vùng giá lý tưởng trong thời hạn, người dùng thực hiện quyền và thu lợi nhuận. Nếu thị trường không tăng như kỳ vọng và không đạt mức giá thực hiện trong thời hạn, quyền chọn mất giá trị.

Rõ ràng, so với thị trường quyền chọn truyền thống, chiến lược nắm giữ 10X-token vượt trội hơn.

So sánh góc độ thực hiện quyền chọn tăng giá: 1) 10X-token không có ngày hết hạn, quyền thực hiện được kéo dài vô hạn; 2) Giá thực hiện của 10X-token không cố định, trong chiến lược Doubler, giá trung bình pool chính là giá thực hiện. Chỉ cần giá thị trường cao hơn giá trung bình pool là có lãi, 10X-token có thể thu lợi; chiến lược "càng giảm càng mua" trong xu hướng giảm sẽ liên tục kéo thấp giá thực hiện của 10X-token, đồng thời làm tăng giá trị lợi nhuận.

So sánh giá trị giao dịch thứ cấp: quyền chọn truyền thống khi sắp hết hạn mà chưa đạt giá thực hiện sẽ mất giá trị, dần mất giá trị giao dịch thứ cấp. Ngược lại, 10X-token nhờ không có hạn chế về ngày hết hạn nên luôn giữ giá trị giao dịch thứ cấp lâu dài, điểm cạnh tranh chủ yếu nằm ở sự khác biệt về chi phí và kỳ vọng tăng giá tương lai giữa các người dùng.

Cuối cùng, thậm chí tồn tại không gian chênh lệch lợi nhuận khi kết hợp thị trường quyền chọn và thị trường 10X-token. Ví dụ như bán quyền chọn tăng giá đồng thời nắm giữ 10X-token, vừa phòng hộ rủi ro vừa thu về giá trị chi phí quyền chọn. Phần này không đi sâu, nhiều chiến lược hấp dẫn hơn đang chờ người dùng khám phá.

Hình 3: Quyền chọn tăng giá vs 10X-Token

10X: Mở vị long đòn bẩy không lo thanh lý

Một cách khác để tận dụng tiềm năng tăng giá của một tài sản và mong muốn lợi nhuận lớn hơn với vốn nhỏ hơn là mở vị thế long đòn bẩy. Nhưng ai cũng biết, đòn bẩy là sản phẩm phái sinh rủi ro cao, vừa khuếch đại lợi nhuận cũng vừa khuếch đại thua lỗ. Ví dụ, nếu dùng đòn bẩy 10x, giá thị trường chỉ cần giảm 10%, nhà đầu tư có thể bị thanh lý và mất toàn bộ vốn.

Ngược lại, nắm giữ 10X-token có thể thu được lợi nhuận gần bằng đòn bẩy 10x, nhưng người dùng không phải chịu rủi ro thua lỗ như đòn bẩy 10x. Pool vốn mở tập trung thanh khoản thị trường thành một khối thống nhất, phá vỡ giới hạn vốn cá nhân, liên tục mở rộng ký quỹ tổng thể trong pool, giúp pool thanh khoản đạt trạng thái "luôn thắng". Đồng thời, bất kể giá tài sản biến động thế nào, lượng phát hành tối đa của 10X-token luôn bằng 1/10 giá trị thị trường pool, không bao giờ vượt ngưỡng tới hạn, do đó không có hiện tượng "thanh lý".

Rủi ro người dùng phải gánh chịu là 10X-token trong trạng thái pool lỗ không có giá trị thực tế. Nhưng do 10X-token có thể lưu thông thứ cấp, chỉ cần có người tin vào xu hướng tăng giá tương lai của tài sản, họ có thể dễ dàng thoát lệnh. So với thị trường đòn bẩy chỉ giảm 10% đã mất toàn bộ vốn, 10X-token có khả năng chống chịu biến động cao, cung cấp mức độ rủi ro thấp hơn cho lợi nhuận vượt trội.

Hình 4: Mở vị long đòn bẩy vs 10X-Token

10X: Sản phẩm phái sinh lợi nhuận hiệu quả thị trường cao hơn

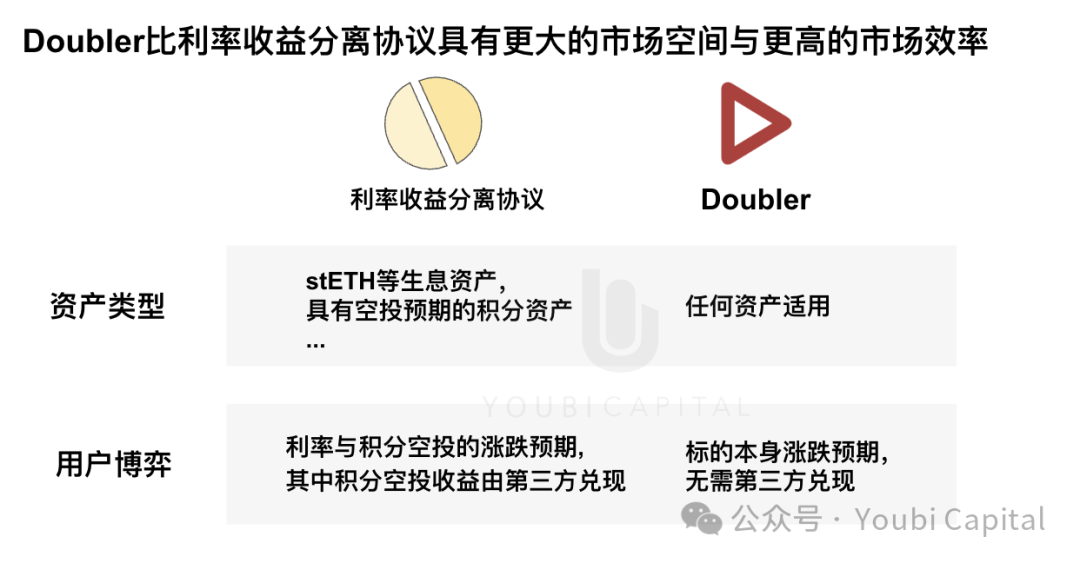

Năm nay, các giao thức tách lợi suất dựa trên tài sản sinh lời do thiết kế đổi mới đã mở ra thị trường nhu cầu mới. Tách quyền lợi nhuận tài sản của Doubler Lite và các giao thức tách lợi suất dựa trên tài sản sinh lời (gọi tắt là phái sinh lãi suất phía sau) dường như có chút tương đồng, nhưng thực tế nhu cầu thị trường và điểm cạnh tranh người dùng hoàn toàn khác biệt.

1) Khác biệt loại tài sản

Phái sinh lãi suất tách phần sinh lời gắn với thuộc tính của tài sản định giá bằng coin, loại tài sản áp dụng bị giới hạn, hiện tại gồm tài sản stake/tái stake, stablecoin có lợi suất động và tài sản tích điểm có kỳ vọng airdrop. Trong khi đó, Doubler Lite tách phần chi phí định giá bằng USD và phần lợi nhuận từ tăng giá tài sản, áp dụng được với mọi loại tài sản, không gian thị trường rộng lớn hơn nhiều.

2) Khác biệt thời hạn giao dịch

Thị trường phái sinh lãi suất do đối tác và giao thức lập pool, có thời hạn giao dịch định kỳ, giống quyền chọn tăng giá truyền thống. Ví dụ tài sản sinh lời từ tích điểm sẽ kết thúc hoạt động tích điểm trước thời điểm airdrop của đối tác, pool giao dịch phái sinh lãi suất tương ứng cũng hết hạn, tài sản rút về làm TVL sụt giảm, quyền chọn tăng giá này vô hiệu. Như đã nói ở phần so sánh với quyền chọn, 10X-token luôn có giá trị giao dịch dài hạn.

3) Khác biệt điểm cạnh tranh người dùng

Điểm cạnh tranh cốt lõi của người dùng phái sinh lãi suất là kỳ vọng tăng/giảm lãi suất trong một khoảng thời gian nhất định. Kỳ vọng thực tế này thường khó tách rời hoàn toàn khỏi đối tác (bên phát hành tài sản), hoặc nói cách khác, tồn tại khả năng một số ít người chạy trước. Lấy ví dụ Etherfi và tài sản LRT: kỳ vọng lợi nhuận lãi suất từ tài sản LRT cuối cùng do đối tác Etherfi thực hiện, thị trường phái sinh lãi suất tồn tại cạnh tranh thông tin chưa công bố, theo lý thuyết hiệu quả thị trường, thị trường giao dịch này thuộc dạng hiệu quả bán mạnh.

Điểm cạnh tranh cốt lõi của người dùng Doubler Lite là kỳ vọng tăng/giảm của bản thân tài sản cơ sở, đánh giá thời điểm mua và chiến lược giao dịch. Kỳ vọng tăng/giảm tài sản không cần bên phát hành thực hiện, mà được phản ánh qua giao dịch công khai tức thời trên thị trường thứ cấp. So với kỳ vọng lãi suất, kỳ vọng giá tài sản làm giảm khả năng cạnh tranh thông tin chưa công bố, hiệu quả thị trường cao hơn.

Hình 5: Giao thức tách lợi suất vs Doubler

Tóm tắt

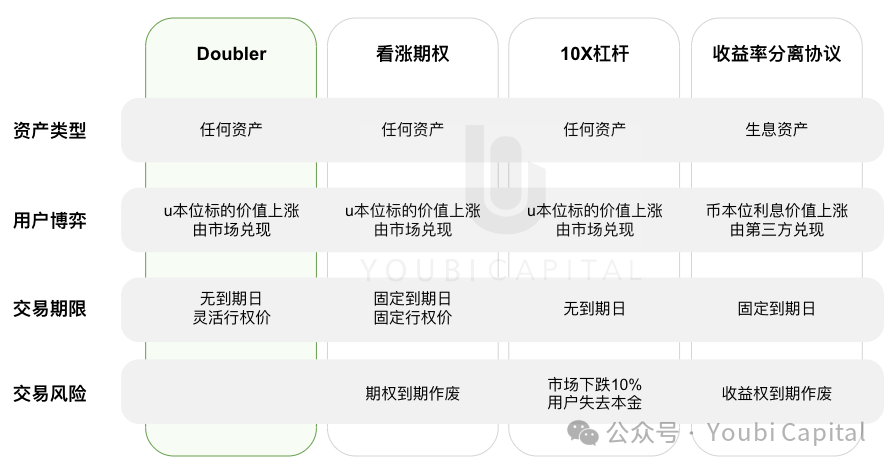

Tóm lại, Doubler, quyền chọn tăng giá và đòn bẩy 10x đều là sản phẩm phái sinh định giá bằng USD, sản phẩm đầu tiên có thể cung cấp lợi nhuận vượt trội tương đương hai loại sau nhưng với mức độ rủi ro thấp hơn và thời hạn giao dịch linh hoạt hơn. Trong khi đó, giao thức tách lợi suất lại là sản phẩm phái sinh định giá bằng coin, Doubler áp dụng cho loại tài sản rộng hơn, nhu cầu người dùng và không gian thị trường lớn hơn, đồng thời hiệu quả thị trường cao hơn.

Hình 6: Doubler vs Các sản phẩm phái sinh tài chính khác

Tổng kết

Youbi Capital với tư cách là nhà đầu tư dẫn dắt vòng hạt giống của Doubler, rất vui mừng khi thấy phiên bản Doubler Lite ra mắt mainnet và đạt TVL vượt 3 triệu USD chỉ trong vài ngày. Có thể nói Doubler là sản phẩm được thiết kế riêng cho chu kỳ hiện tại, phù hợp ngay cả trong thị trường biến động cao, cơ chế chơi đổi mới của nó đã mở ra hướng đi mới cho bế tắc "thiếu hụt thanh khoản vốn trong/ngoài sàn → alpha chu kỳ". Bằng cách tập trung thanh khoản để chống biến động thị trường, nâng cao tỷ lệ thắng chung, và chiến lược tách quyền lợi nhuận để cung cấp chiến lược đầu tư rủi ro thấp hơn nhưng tỷ lệ sinh lời tương đương quyền chọn tăng giá hay đòn bẩy long cho người ưa rủi ro.

Chúng tôi kỳ vọng vào những diễn biến tiếp theo của Doubler, tin rằng cơ chế "pool nhân đôi + đại thắng gia" quen thuộc với người dùng testnet sẽ tiếp tục mang đến những bất ngờ thú vị, hãy cùng chờ xem.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News