Quan điểm: L2 là người cứu rỗi người dùng, nhưng lại là kẻ cướp bóc của L1

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan điểm: L2 là người cứu rỗi người dùng, nhưng lại là kẻ cướp bóc của L1

Khi ngày càng nhiều người bắt đầu sử dụng L2, điều này có thể mang lại lợi ích đôi bên cho cả Ethereum và người dùng.

Tác giả: Decentralised.Co

Biên dịch: TechFlow

L2 có đang cướp đi lợi ích của L1 không?

L2 sử dụng L1 để thanh toán, đồng thời cung cấp dịch vụ giao dịch rẻ hơn cho người dùng. Chúng đóng vai trò trung gian giữa L1 và người dùng, thu về một phần giá trị thông qua phí (bao gồm cả MEV). Vậy thì, liệu chúng đã trả đủ phí cho việc sử dụng không gian khối quý giá của L1 chưa? Hãy cùng phân tích ảnh hưởng của L2 lên Ethereum qua bốn biểu đồ dưới đây.

1. L2 hỗ trợ hệ sinh thái Ethereum như thế nào?

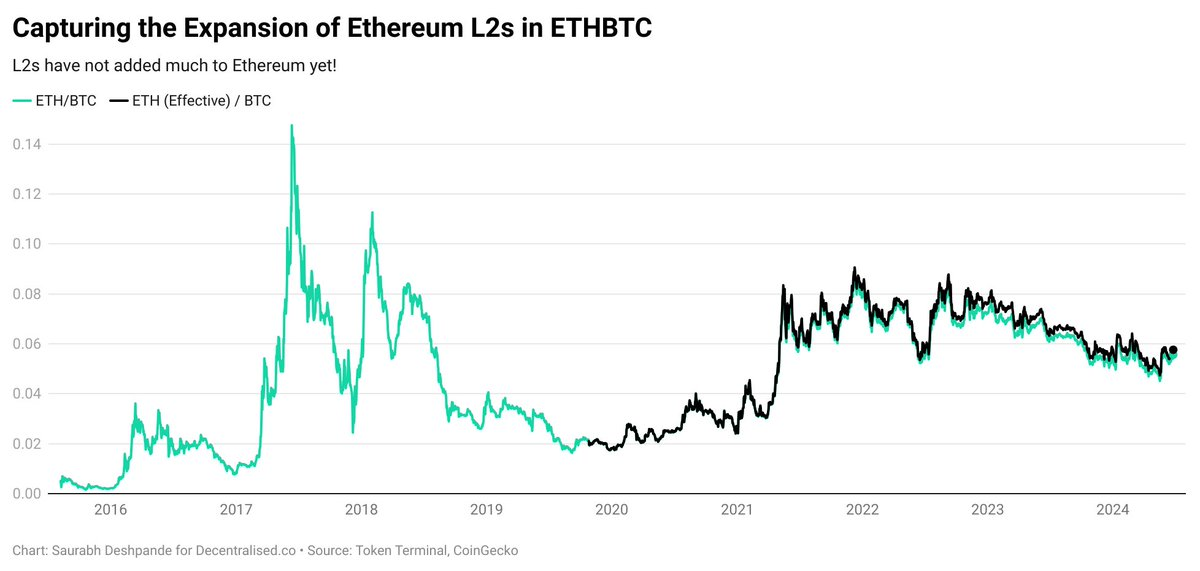

Hãy tạm bỏ qua các token L2, và xem xét đóng góp của chúng đối với toàn bộ hệ sinh thái Ethereum. Một cách đo lường là xem mức độ các token L2 làm tăng vốn hóa thị trường của ETH.

Để so sánh, tôi sử dụng tỷ lệ ETH/BTC làm chuẩn tham chiếu cho xu hướng của hệ sinh thái Ethereum so với Bitcoin.

Để nắm bắt toàn bộ giá trị của Ethereum, tôi cộng thêm vốn hóa của 10 token L2 hàng đầu vào ETH, coi đó là “ETH hiệu quả” hay giá trị tổng thể của toàn bộ hệ sinh thái Ethereum.

Hiện tại, 10 L2 hàng đầu gần như không ảnh hưởng đáng kể đến tỷ lệ ETH/BTC. Khi thị phần của Bitcoin vượt quá 50%, biểu đồ bên dưới cho thấy L2 không làm tăng rõ rệt tỷ lệ (ETH hiệu quả)/BTC (xem so sánh đường đen và đường xanh lá).

2. Vậy giá trị được thu giữ ở đâu?

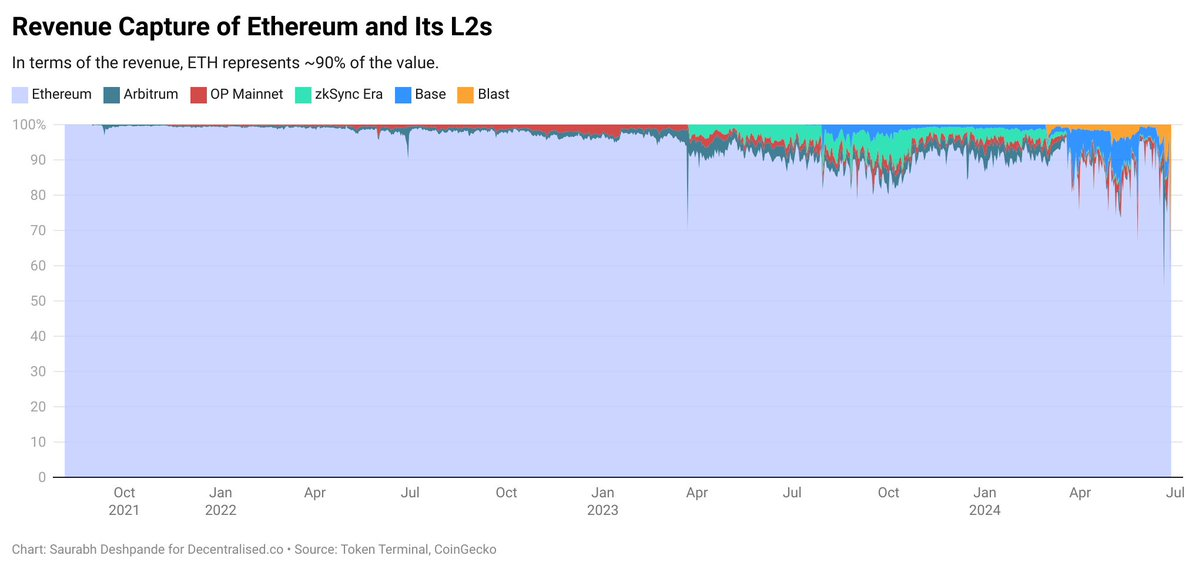

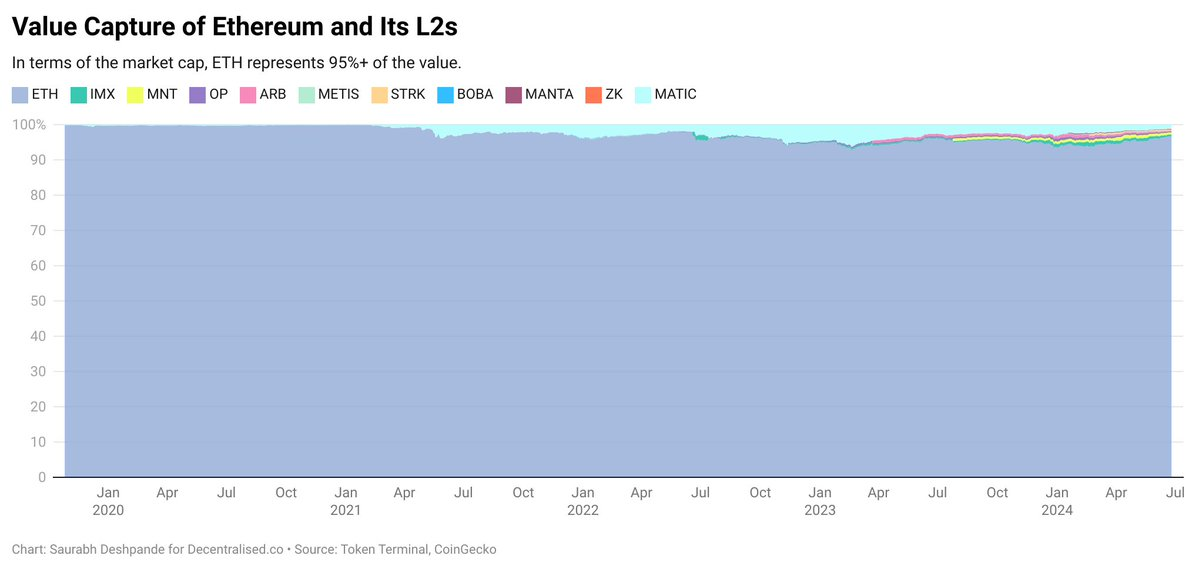

Đơn giản, giá trị thu giữ có thể được đo bằng hai chỉ số: doanh thu và vốn hóa thị trường. Nếu giá trị được tạo ra, nó sẽ phản ánh lên giá.

a. Doanh thu được thu giữ ở đâu? Ethereum thường chiếm khoảng 90% tổng doanh thu của toàn hệ sinh thái Ethereum. Trong quý II năm 2024, Base là L2 dẫn đầu về doanh thu, tiếp theo là Blast.

b. Về vốn hóa thị trường, ETH vẫn chiếm hơn 95% tổng vốn hóa của 10 L2 hàng đầu.

3. L2 chuyển bao nhiêu doanh thu về cho Ethereum?

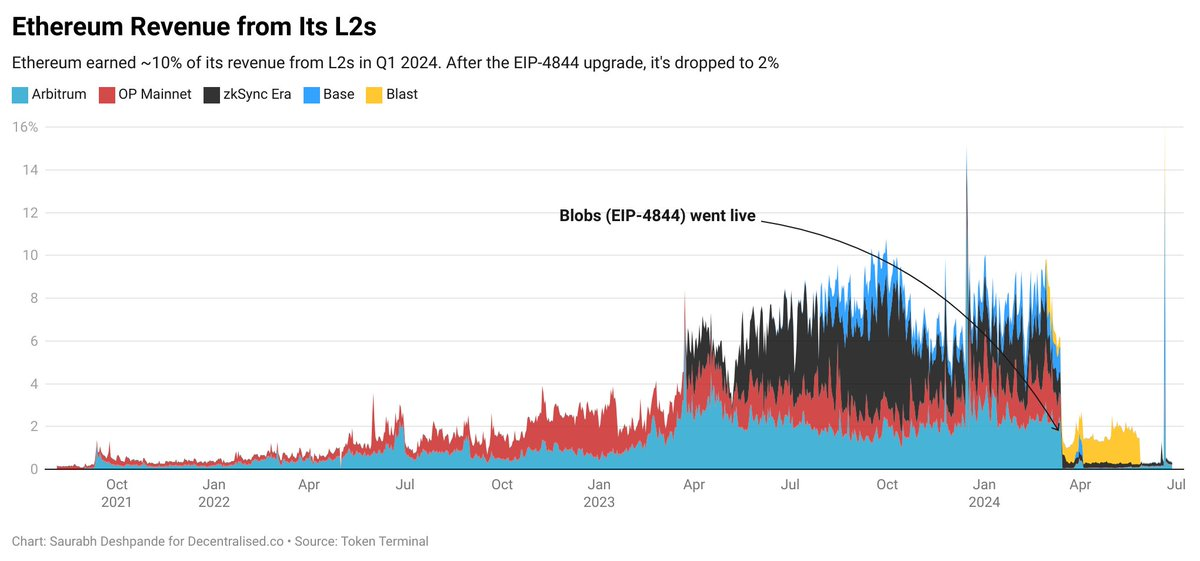

Việc L2 lưu trữ dữ liệu trên Ethereum phát sinh chi phí. Đây là chi phí vận hành của L2. Chi phí này cần được cân bằng. Nếu quá cao, hoạt động của L2 sẽ khó khăn; nếu quá thấp, dù Ethereum cung cấp dịch vụ thanh toán then chốt nhưng lại thu được ít doanh thu từ L2.

Nâng cấp 4844 của Ethereum (còn gọi là Proto-Danksharding) đã giảm chi phí vận hành cho L2. Việc giảm chi phí lưu trữ dữ liệu khiến đóng góp doanh thu của L2 cho Ethereum giảm từ khoảng 10% xuống còn khoảng 2%. Dù điều này có vẻ như một bước thụt lùi, nhưng nó giúp L2 sẵn sàng phục vụ nhiều người dùng hơn nhờ chi phí giao dịch thấp hơn.

Cho đến nay, từ góc nhìn của Ethereum, blob dường như là một ý tưởng tồi. Nhưng mục tiêu cuối cùng là gì? Mở rộng quy mô.

Trong một tuần của năm 2024, Ethereum xử lý 7,1 triệu giao dịch với doanh thu 10,6 triệu USD. Chi phí mỗi giao dịch cho người dùng khoảng 1,5 USD. Đồng thời, năm L2 (Arbitrum, Base, Blast, Optimism và Polygon) xử lý hơn 70 triệu giao dịch với phí 2,75 triệu USD. Chi phí mỗi giao dịch chỉ 0,03 USD.

Chúng ta có thể tranh luận về chất lượng giao dịch, ví dụ như liệu chúng có phải là giao dịch robot hay giá trị thực tế của chúng ra sao. Nhưng sự thật là Ethereum không thể xử lý được nhiều giao dịch như vậy.

Nhìn chung, việc xây dựng L2 và giảm chi phí giao dịch cho L2 bằng cách cung cấp tùy chọn lưu trữ dữ liệu rẻ hơn trên L1 mang lại lợi ích cho người dùng, nhưng lại không mấy thuận lợi cho Ethereum (L1). Nếu phần lớn người dùng chọn giao dịch trên L2, lượng dữ liệu đẩy lên L1 sẽ tăng. Khi các L2 đẩy thêm dữ liệu và cạnh tranh không gian khối của L1, phí cơ sở của L1 sẽ tăng, từ đó làm tăng doanh thu của Ethereum. Vì vậy, khi ngày càng nhiều người dùng bắt đầu sử dụng L2, đây có thể là một tình huống đôi bên cùng có lợi cho cả Ethereum và người dùng.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News