Các đại gia trong giới tiền mã hóa có động cơ gì để "cứu" Curve?

Tuyển chọn TechFlowTuyển chọn TechFlow

Các đại gia trong giới tiền mã hóa có động cơ gì để "cứu" Curve?

Thực tế đã chứng minh rằng hiệu ứng đầu của mô hình Ve mang lại thanh khoản tồi tệ.

Tác giả: Steven, Nhà nghiên cứu E2M

Thảo luận thường ngày

Suy ngẫm

Sau sự cố bị tấn công vào cuối tháng 7 năm ngoái, Curve đã nhận được sự hỗ trợ mạnh mẽ từ các nhân vật kỳ cựu (OG), tổ chức và VC. Wu Jihan, đồng sáng lập Bitmain và Matrixport, đăng bài trên mạng xã hội rằng: "Trong làn sóng RWA sắp tới, CRV là một trong những cơ sở hạ tầng quan trọng nhất. Tôi đã mua vào ở đáy, đây không phải lời khuyên tài chính."

Huang Li Cheng xác nhận trên mạng xã hội rằng anh đã mua 3,75 triệu CRV từ người sáng lập Curve thông qua giao dịch OTC và khóa chúng trong giao thức Curve. Ngày hôm sau, địa chỉ liên quan đến Sun Yuchen chuyển 2 triệu USDT đến địa chỉ của Egorov và nhận lại 5 triệu CRV.

Tiếp đó, các dự án như Yearn Finance, Stake DAO cùng nhiều tổ chức và VC như DWF lần lượt tham gia vào chiến dịch cứu trợ CRV.

Ý nghĩa của việc các nhóm này đứng ra bảo trợ cho Curve là gì? Tại sao phải cứu? Điều này khiến tôi rất bối rối.

Lợi suất giờ đây là yếu tố so sánh ngang hàng trong web3, chứ không còn giới hạn trong từng phân khúc cụ thể nữa.

CM: Việc người sáng lập Curve bán hết số lượng nắm giữ rồi cắt đứt liên hệ với Curve có ảnh hưởng gì không? Không vấn đề gì cả. Các giao thức lớp hạ tầng sau một giai đoạn nhất định thì không cần phát triển thêm nữa. Nó đã đủ trưởng thành. Bỏ qua khía cạnh thị trường, việc ngừng phát triển sẽ không ảnh hưởng đến việc sử dụng. Nhiều người tham gia cứu trợ đã nhận ra điểm này, do đó họ có động lực hành động.

-

Curve có một vài mô hình, tất cả đều cho phép người nắm giữ VeCrv tự chủ quản trị. Với các cấu hình hiện tại, các tham số hoàn toàn có thể vận hành tự động, phù hợp tinh thần ứng dụng phi tập trung ban đầu, khi quyền kiểm soát được trao hoàn toàn cho cộng đồng.

-

DEX

-

Thuật toán stablecoin Llama + thị trường cho vay

-

Mô hình VE

-

Hệ thống hối lộ và thanh khoản

-

Hiệu suất thị trường thế nào là chuyện khác. Về cơ bản, tình hình cơ bản chắc chắn kém hơn lần trước. So với trước đây sẽ không có biểu hiện nổi bật, nhưng nếu kéo dài chu kỳ thì khai thác thanh khoản vẫn sẽ có nhu cầu. Nếu coi blockchain là môi trường đa dạng, phong phú, Curve vẫn có cơ hội vì Uniswap không giải quyết được vấn đề này. Curve cung cấp một khuôn khổ hoàn chỉnh, đồng thời phân phối token đã đạt mức độ phi tập trung. Triển vọng dài hạn sẽ tốt hơn, miễn là tin rằng tương lai trên chuỗi cần động lực khuyến khích.

-

Người mua gồm nhiều bên phát triển dự án. Khai thác thanh khoản là phương pháp cốt lõi trong chu kỳ trước. Khi khởi chạy dự án mới, họ thường thuê thanh khoản. Crv giải quyết vấn đề mà các dự án khởi nghiệp gặp phải: không cần gây lạm phát kinh tế mô hình riêng, mà chỉ cần thuê thanh khoản Crv, nhờ đó giải quyết được vấn đề lạm phát token, giúp token được dùng vào các tiện ích khác. Đồng thời, token sau khi mở khóa vẫn giữ giá trị. Crv cũng hỗ trợ giao dịch ngoài stablecoin, tương tự Uniswap. Thời điểm đó, muốn mua cũng phải xếp hàng, ưu tiên dành cho đội ngũ phát triển. Dự án sẽ không chết, ngắn hạn sẽ không bị Uniswap nuốt chửng.

1. Sự kiện

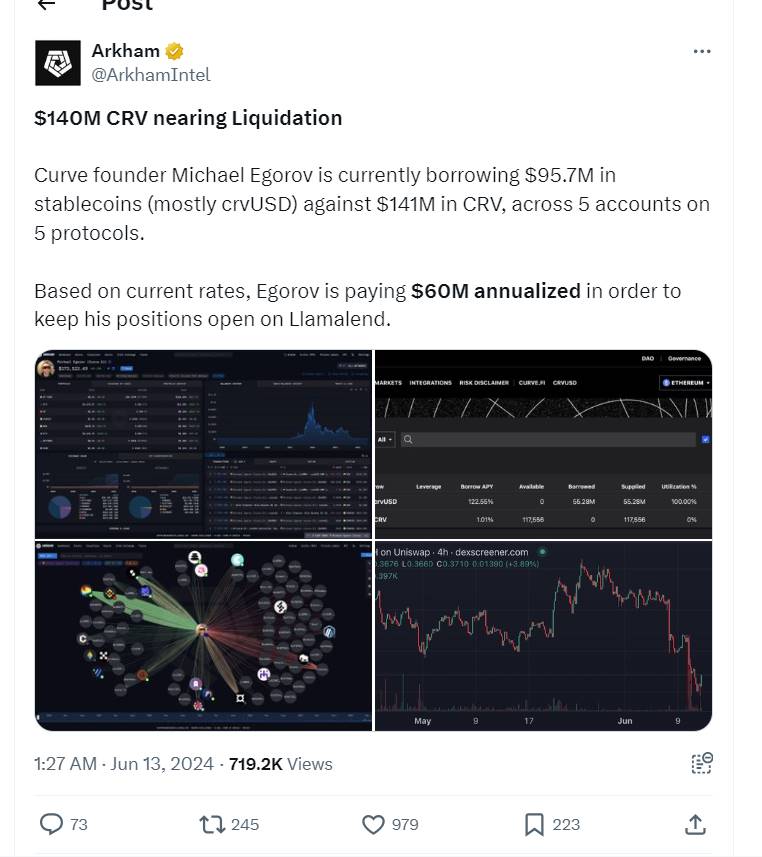

Thời điểm 1

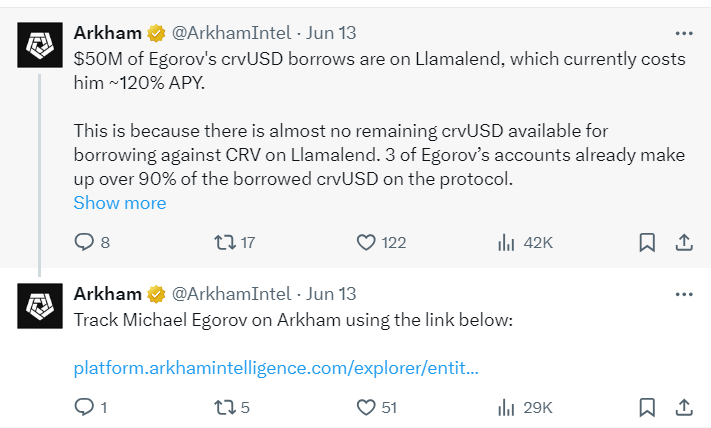

Arkham đăng bài cho biết Michael Egorov, người sáng lập Curve, hiện đang dùng 140 triệu USD CRV làm tài sản thế chấp để vay 95,7 triệu USD stablecoin (chủ yếu là crvUSD) trên 5 tài khoản thuộc 5 giao thức khác nhau. Trong đó, khoản vay 50 triệu USD crvUSD của Michael nằm trên Llamalend, và 3 tài khoản của Egorov chiếm hơn 90% tổng lượng crvUSD được vay trên giao thức này.

Theo Arkham, nếu giá CRV giảm khoảng 10%, các vị thế này có thể bắt đầu bị thanh lý. Sau đó, giá CRV tiếp tục giảm mạnh, từng rớt xuống dưới 0,26 USD, chạm mức thấp kỷ lục, khiến nhiều vị thế vay CRV trên các địa chỉ của Michael dần xuyên thủng ngưỡng thanh lý.

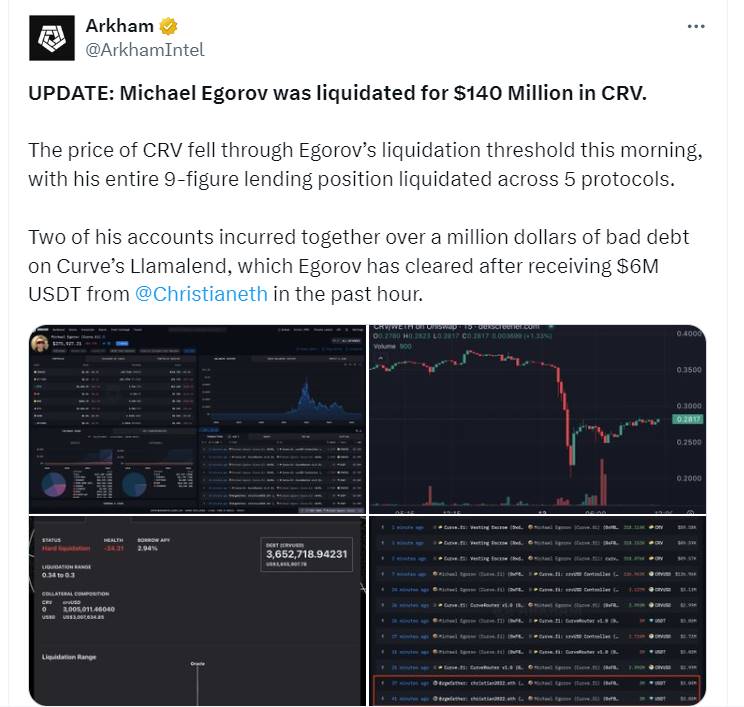

Thời điểm 2

Thời điểm 3 – Tình trạng hiện tại

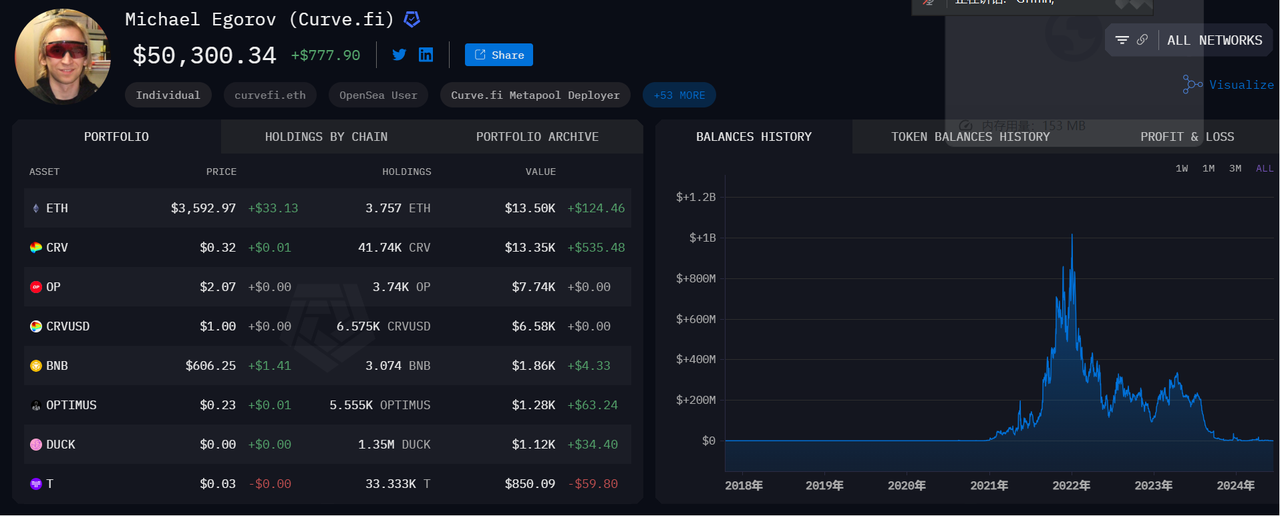

Nguồn dữ liệu: https://platform.arkhamintelligence.com/explorer/entity/michael-egorov

Nhà đầu tư đối mặt với thảm họa.

Một mặt, giá giảm gây thanh lý trên các nền tảng cho vay khác, người cho vay trên Fraxlend chịu thiệt hại hàng triệu USD; theo theo dõi của Lookonchain, có người bị thanh lý 10,58 triệu CRV (3,3 triệu USD) trên Fraxlend.

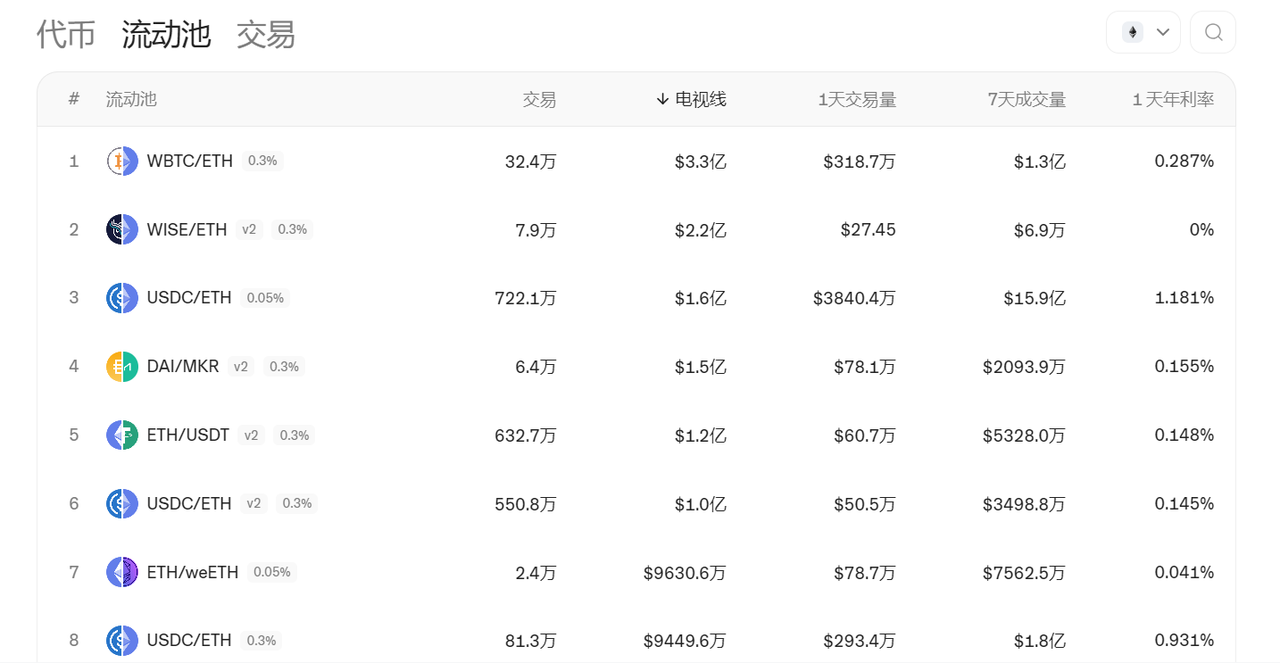

2. So sánh dữ liệu Curve

16/06/2024

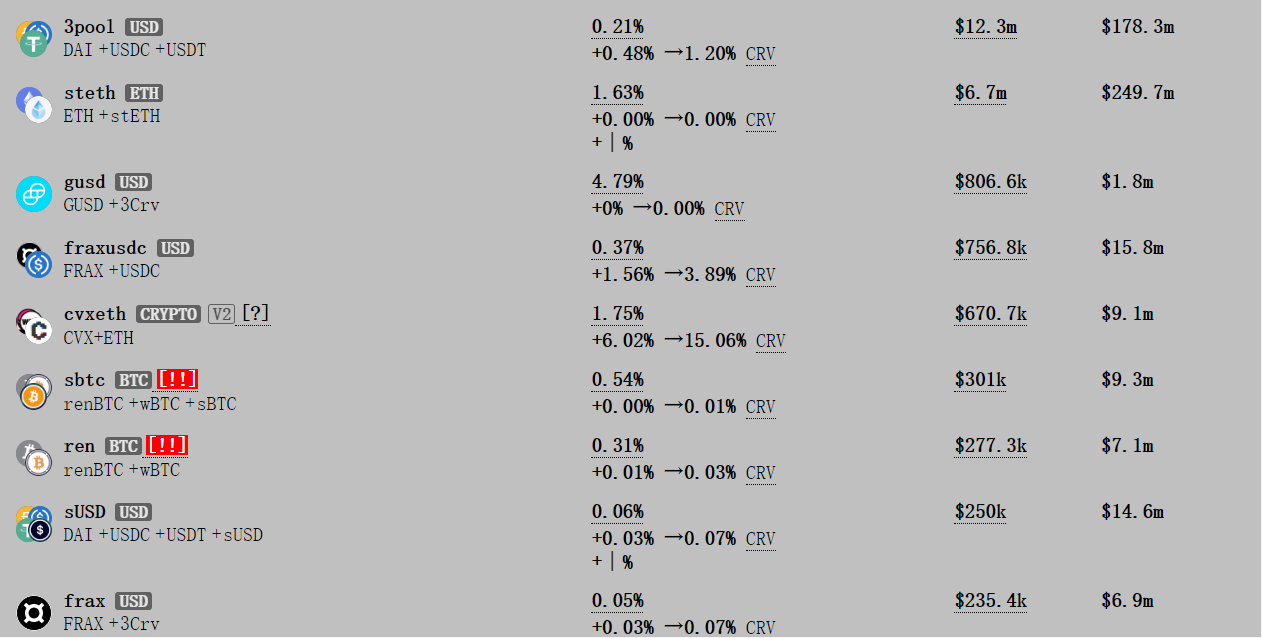

Khối lượng giao dịch 3pool (\(12,3 triệu), steth (\)6,7 triệu), fraxUSDC ($756,8 triệu)

TVL so với cùng kỳ năm trước: fraxusdc (15,8 triệu USD), steth(249,7 triệu USD), 3pool(178,3 triệu USD)

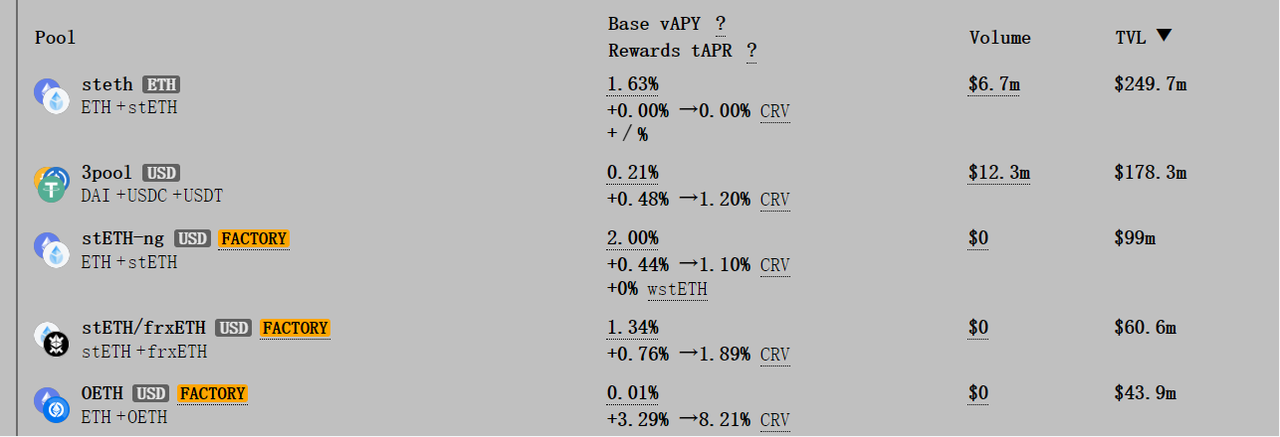

TVL Frax quá thấp nên được chụp riêng

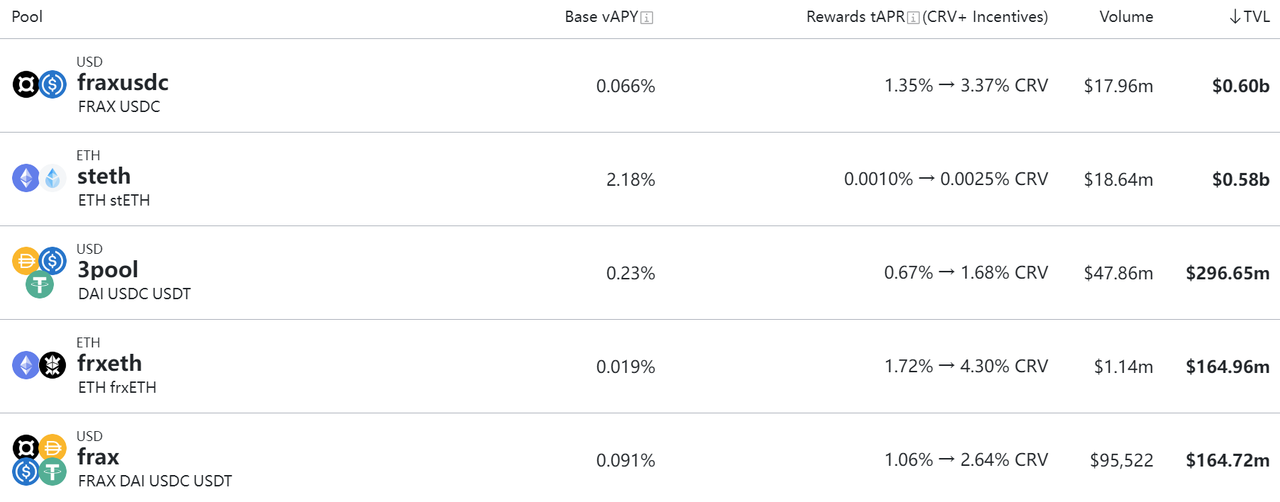

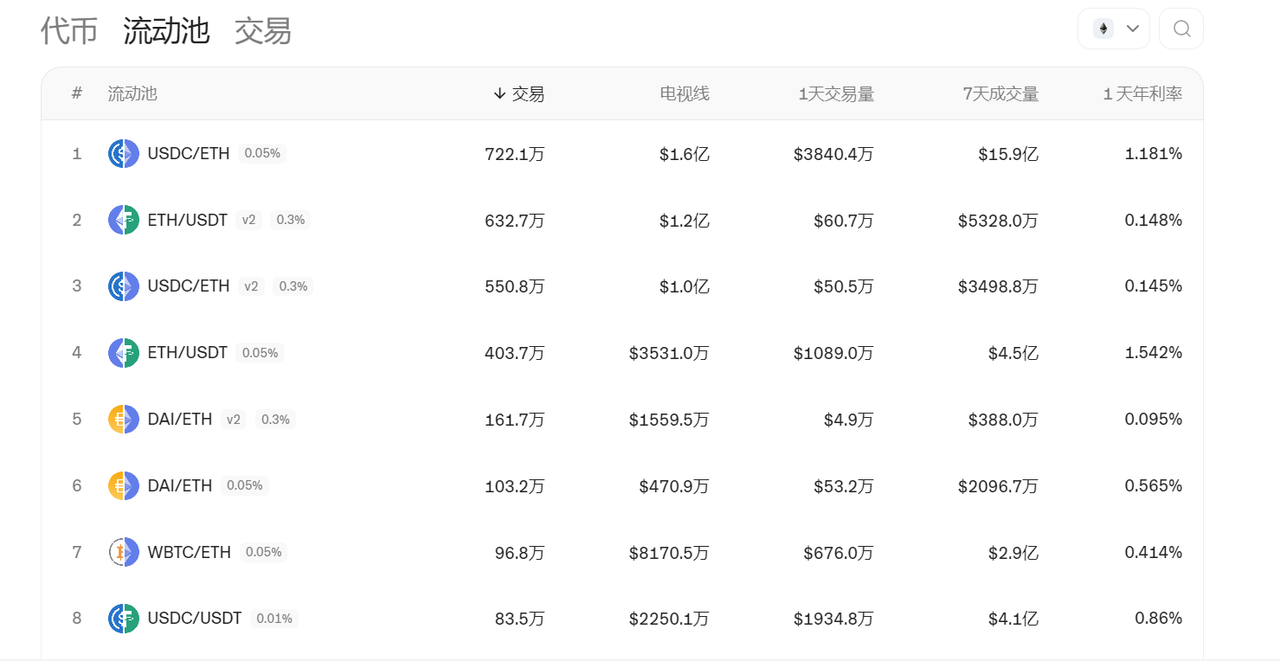

07/2023 — Tham khảo báo cáo nghiên cứu lúc đó

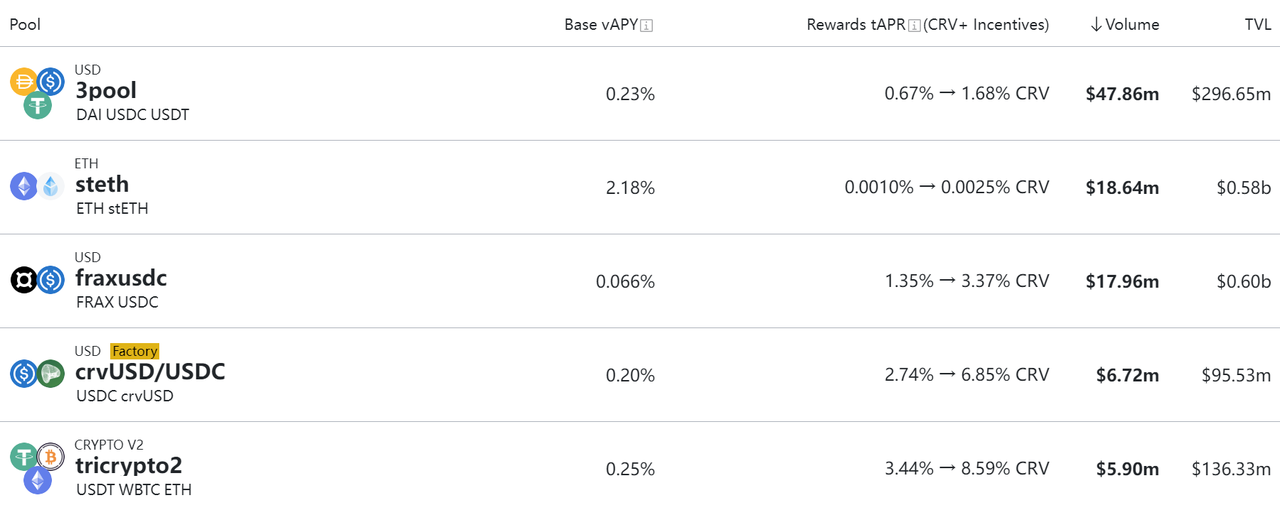

Top 10 Pool về TVL: fraxusdc (0,6 tỷ USD), steth(0,58 tỷ USD), 3pool(296,65 triệu USD) lần lượt đứng đầu

Top 3 khối lượng giao dịch: 3pool (47,86 triệu USD), steth (18,64 triệu USD), fraxUSDC (17,96 triệu USD). TVL của 3pool chỉ bằng một nửa hai cái tên đứng đầu, nhưng khối lượng giao dịch lại vượt quá 2,5 lần.

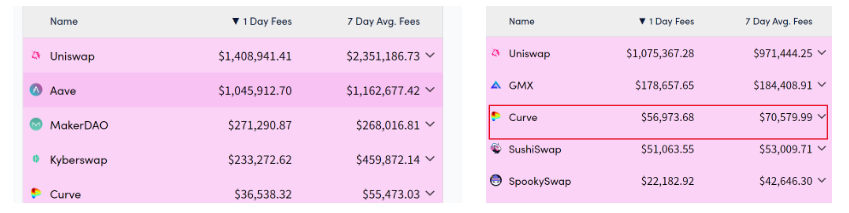

So sánh với Uni

So sánh doanh thu

Bên trái là dữ liệu mới, bên phải là dữ liệu trước đó.

Uniswap:牛市时交易 meme coin,熊市时交易 tài sản chính thống.

3. Một số vấn đề được phơi bày trong sự kiện lần này

Hiệu ứng đầu đàn trong mô hình Ve dẫn đến thanh khoản tồi tệ

Bản chất của CurveWar là tranh giành thanh khoản trên Curve, sau khi giành được thanh khoản, dùng Boost để tăng cường lợi thế cho pool mà mình cung cấp thanh khoản. Tất nhiên, thanh khoản càng cao thì càng tốt cho dự án. Tuy nhiên, cách các dự án mua quyền biểu quyết CRV đã tạo ra "cuộc chiến", điều này có thể dẫn đến bất ổn thị trường và hành vi thao túng.

Khi mới thảo luận về Curve, mọi người nghĩ rằng Curve có thể trở thành một nền tảng lưu lượng, các dự án mới muốn thu hút sự chú ý sẽ mua quyền biểu quyết để Boost pool của mình (ví dụ như Frax trước đây). Nhưng sau gần một năm quan sát, hiệu quả này hoàn toàn không đạt được, lợi suất không bằng hệ thống tích điểm hay Pendle, nên gần như bị bỏ rơi.

Thanh lý khoản vay

Tài sản thế chấp biến động mạnh về giá như Crv, Aave, Comp có lẽ không phù hợp làm tài sản đảm bảo. Trong thế giới mã hóa tương lai, chỉ có usdt/usdc/dai + BTC + ETH mới có thể mở rộng quy mô.

Rủi ro cho vay rất phức tạp, sự dao động giá của tài sản thế chấp và đòn bẩy chồng chất kiểu xếp hình Lego dẫn đến bong bóng, khiến cho hoạt động cho vay Web3 khó tạo hiệu ứng quy mô.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News