Cuộc chiến "đóng gói" thanh khoản trên Curve, Yearn có thể trở thành người chiến thắng cuối cùng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Cuộc chiến "đóng gói" thanh khoản trên Curve, Yearn có thể trở thành người chiến thắng cuối cùng?

Đối với người nắm giữ, việc khóa CRV trong 4 năm không phải là một lựa chọn hấp dẫn.

Tác giả: DeFi Made Here

Biên dịch: TechFlow

Mô hình veToken của Curve Finance cho phép người dùng khóa $CRV tối đa 4 năm để nhận phí quản lý (được trả bằng stablecoin) và có quyền biểu quyết phân bổ CRV cho các pool.

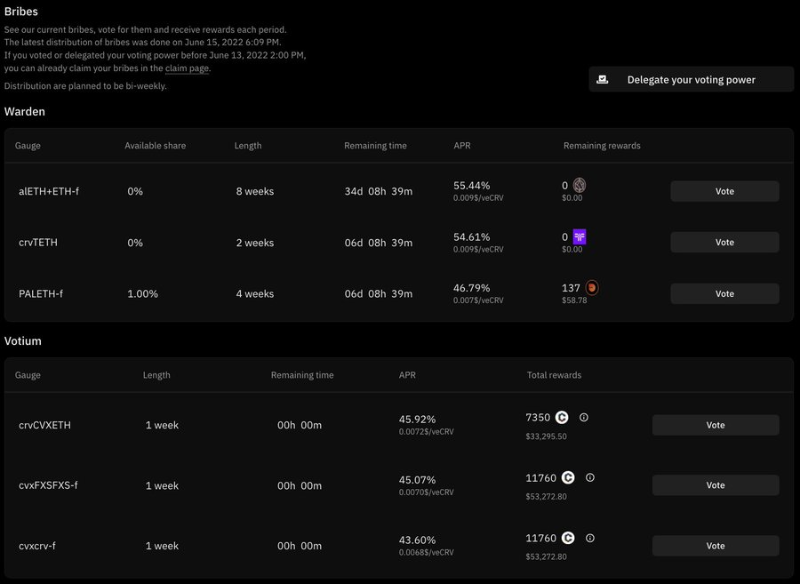

Các giao thức muốn thu hút thanh khoản có thể hối lộ những holder veCRV để định hướng phân bổ CRV vào pool của họ. Đây là một nguồn thu nhập bổ sung cho holder veCRV ngoài phí quản lý.

Tuy nhiên, việc phải khóa CRV trong 4 năm không phải là lựa chọn hấp dẫn đối với nhiều người nắm giữ.

Vậy giải pháp là gì?

Lựa chọn đóng gói (wrap) thanh khoản của bạn:

-

cvxCRV từ Convex Finance

-

sdCRV từ Stake DAO

-

yCRV từ Yearn

Việc đóng gói thanh khoản cho phép holder CRV kiếm phí hoặc tiền hối lộ mà không cần khóa 4 năm, đồng thời cung cấp cơ hội thoát vị thế.

Chúng khác nhau như thế nào?

cvxCRV

Bằng cách stake cvxCRV, bạn có thể kiếm phí từ 3crv, cộng thêm phần thưởng CRV được tăng cường từ LP Convex và 10% phần thưởng token CVX.

Thu nhập từ hối lộ (quyền biểu quyết có thể bán được) được phân phối cho CVX bị khóa do biểu quyết.

Do đó, thu nhập thông thường từ veCRV (phí + hối lộ) được chia giữa cvxCRV và CVX.

sdCRV

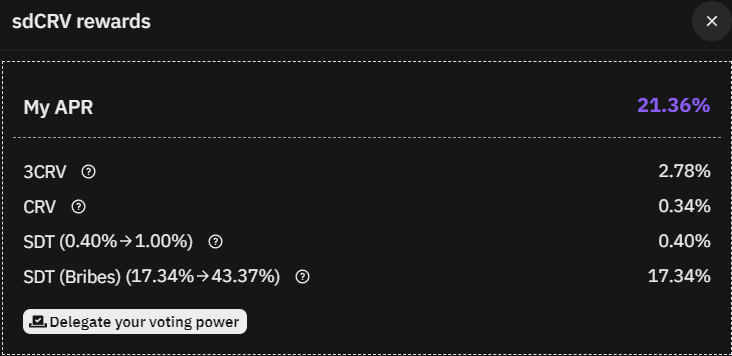

sdCRV phân phối phí 3CRV và giữ quyền biểu quyết lại cho người stake.

Quyền biểu quyết có thể được ủy quyền cho StakeDAO, nơi kết hợp thị trường và OTC hối lộ để đạt lợi nhuận tốt nhất.

Hoặc người dùng có thể truy cập trực tiếp các khoản hối lộ trên Stake DAO thông qua Paladin hoặc Votium Protocol.

Vì StakeDAO không chia tách hối lộ và phí quản lý giữa sdCRV và token gốc, nên APR khi stake rõ ràng cao hơn.

Người stake nhận được 3CRV, CRV và phần thưởng từ hối lộ được chuyển đổi thành SDT.

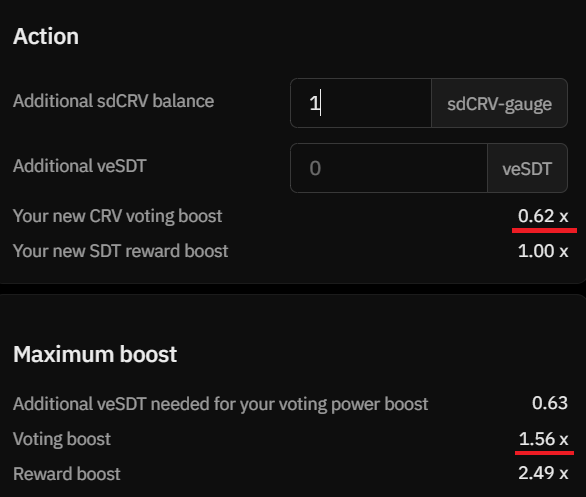

Tuy nhiên, để đạt APR cao nhất, người dùng phải khóa token gốc SDT.

Trong điều kiện được nâng cấp bởi veSDT, quyền biểu quyết của người stake sdCRV sẽ được nhân hệ số 0.62 lần, và có thể lên tới 1.56 lần tùy thuộc vào số dư veSDT và tổng số người stake veSDT.

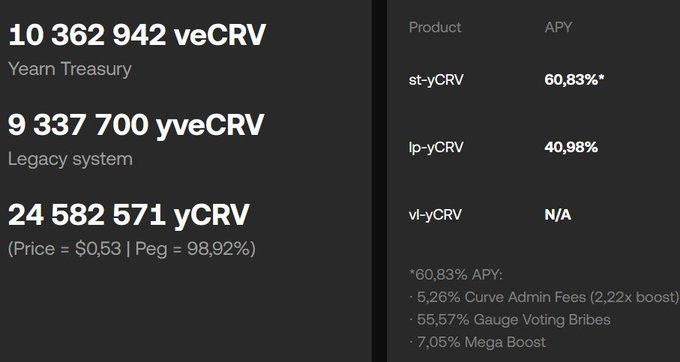

yCRV

Trong tất cả các loại đóng gói, việc stake yCRV mang lại lợi nhuận cao nhất.

Tuy nhiên, lợi suất sẽ giảm dần do còn tồn tại phần thưởng còn lại từ hợp đồng quyên góp yvBOOST truyền thống.

Ngoài ra, 1/4 lượng yCRV thuộc về kho bạc, điều này làm tăng lợi nhuận cho tất cả người stake yCRV.

st-yCRV cung cấp trải nghiệm "một lần duy nhất", với nguồn lợi nhuận đến từ hai kênh:

• Phí quản lý: phí quản lý kiếm được sẽ tự động được gộp thành thêm yCRV,

• Hối lộ: 1 st-yCRV = 1 quyền biểu quyết veCRV sẽ được bán trên thị trường hối lộ để tiếp tục gia tăng lợi nhuận.

Khác với sdCRV, holder st-yCRV từ bỏ quyền biểu quyết, do đó giao thức không thể sử dụng nó để bỏ phiếu trên Curve.

vl-yCRV sở hữu quyền biểu quyết và hiện đang trong giai đoạn phát triển cuối cùng, nhưng sẽ hủy bỏ phí và hối lộ để ủng hộ st-yCRV.

Các điểm đánh đổi giữa các phương án đóng gói thanh khoản này là gì?

- Phí giao thức

- Quyền biểu quyết

- Bảo vệ neo giá

Phí giao thức là phí dịch vụ do giao thức thu (trừ khỏi APR hiển thị):

• cvxCRV 0%

• sdCRV 16%

• yCRV 10%

Quyền biểu quyết:

-

cvxCRV không cung cấp quyền biểu quyết và không chia sẻ thu nhập hối lộ;

-

yCRV không cung cấp quyền biểu quyết nhưng chia sẻ thu nhập hối lộ;

-

sdCRV cung cấp quyền biểu quyết và thu nhập hối lộ, nhưng giảm bớt quyền biểu quyết và thu nhập hối lộ để hỗ trợ người stake veSDT.

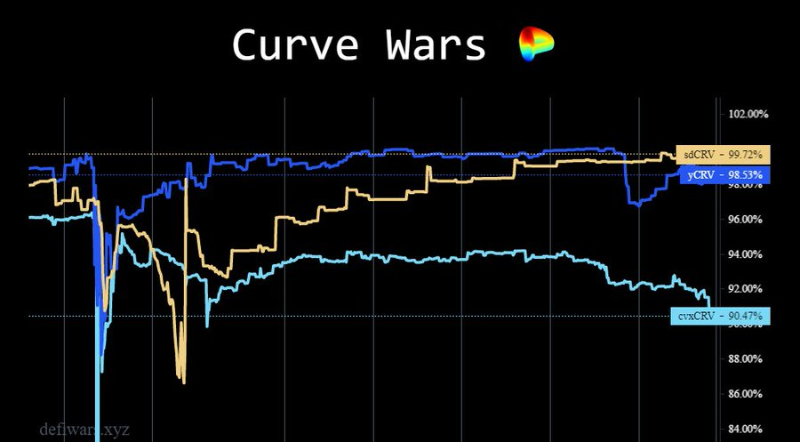

Để duy trì neo giá, tất cả các giao thức đều định hướng CRV vào các LP tương ứng của họ.

Khi giá neo thấp hơn 0.99, Stakedao sẽ dùng thu nhập hối lộ để mua sdCRV và phân phối cho người stake (nếu không, họ sẽ dùng token SDT mua từ thị trường để thanh toán).

Chiến lược tốt nhất cho việc đóng gói thanh khoản CRV là gì?

Trước tiên, tôi phải nói rằng tôi không sở hữu bất kỳ CRV hay sản phẩm đóng gói nào, và tôi luôn bi quan về token CRV cũng như dòng tiền dài hạn.

Mặc dù khoảng 50% CRV đã bị khóa vĩnh viễn, vẫn thiếu động lực mua vượt mức phát hành CRV.

Nếu tất cả CRV đều bị khóa, thì lợi suất sẽ bị pha loãng nghiêm trọng.

Do giá CRV giảm cùng với TVL trên Curve Finance, giá trị hối lộ cũng đang giảm theo.

Tuy nhiên, vì sự ra đời của crvUSD, tôi nhìn thấy tiềm năng của Curve. Nó có thể thúc đẩy thêm khối lượng giao dịch và TVL quay trở lại nền tảng.

Nhưng chỉ có thể biết được kết quả sau khi triển khai thực tế.

Theo tôi, yCRV đang chiến thắng cuộc chiến đóng gói thanh khoản trên Curve vì nó cung cấp lợi suất cao nhất và trải nghiệm người dùng đơn giản nhất.

Nếu một số người dùng sở hữu veSDT, họ có thể thấy giải pháp sdCRV hấp dẫn hơn do quyền biểu quyết của họ sẽ đồng thời nâng cấp toàn bộ thanh khoản bị khóa của người dùng:

- sdCRV

- sdBAL

- sdFXS

- sdYFI

- sdANGLE

Trong trường hợp này, người thua cuộc rõ rệt là cvxCRV. Lợi suất thấp nhất, không có quyền biểu quyết hay thu nhập hối lộ, khả năng neo giá yếu, v.v.

Tôi dự đoán cvxCRV sẽ tiếp tục mất giá cho đến khi đạt cân bằng lợi suất với yCRV.

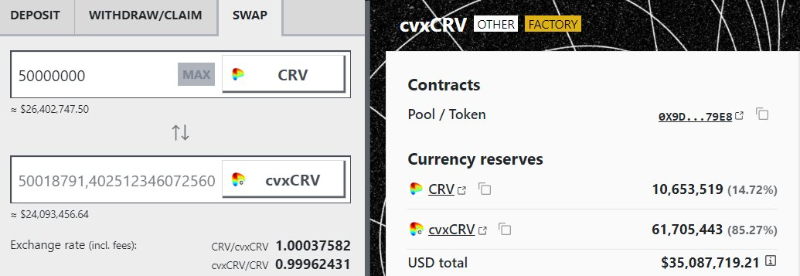

Một vấn đề khác của Convex là trong tương lai gần, khả năng鑄 mới cvxCRV rất thấp – thị trường hiện có 50 triệu cvxCRV "rẻ".

Điều đó có nghĩa tỷ lệ sở hữu tổng thể (%) của Convex đối với nguồn cung veCRV có khả năng giảm thêm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News