Đào tiền mã hóa ở Nigeria chịu những loại thuế nào? Nghiên cứu về thuế tiền mã hóa tại Nigeria

Tuyển chọn TechFlowTuyển chọn TechFlow

Đào tiền mã hóa ở Nigeria chịu những loại thuế nào? Nghiên cứu về thuế tiền mã hóa tại Nigeria

Gần đây, chính phủ Nigeria đã có phần nới lỏng thái độ đối với tiền mã hóa.

Tác giả: TaxDAO

Tính đến năm 2023, Nigeria là quốc gia sử dụng Bitcoin lớn thứ hai thế giới, với số người sở hữu tiền mã hóa đạt 22 triệu người, chiếm 10% dân số. Trong Chỉ số Sử dụng Tiền mã hóa Toàn cầu 2022 của Chainalysis, Nigeria xếp hạng thứ 11, và xếp thứ 17 về khối lượng giao dịch trên các sàn giao dịch ngang hàng (P2P).

Tháng 6 năm 2021, chính phủ Nigeria tuyên bố cấm khai thác tiền mã hóa, lý do là hoạt động này tiêu thụ lượng lớn năng lượng điện trong khi nguồn cung điện tại Nigeria vẫn còn căng thẳng. Ngoài ra, chính phủ lo ngại rằng việc khai thác tiền mã hóa có thể ảnh hưởng đến sự ổn định của đồng nội tệ. Tuy nhiên, gần đây thái độ của chính phủ Nigeria đối với tiền mã hóa đã có phần nới lỏng, khi nước này dỡ bỏ lệnh cấm giao dịch tiền mã hóa vào tháng 12 năm 2023, điều này cũng sẽ tạo điều kiện thuận lợi cho sự phát triển của hoạt động khai thác tiền mã hóa.

1. Khai thác tiền mã hóa

1.1 Điều kiện để khai thác tiền mã hóa

Trước đây, việc khai thác Bitcoin có thể thực hiện bằng máy tính cá nhân thông thường, nhưng cùng với sự gia tăng độ khó khai thác, phần cứng chuyên dụng ASIC (Mạch tích hợp ứng dụng cụ thể) đã trở thành lựa chọn phổ biến. Thiết bị ASIC được thiết kế riêng cho việc khai thác Bitcoin, hiệu suất vượt trội nhiều lần so với phần cứng thông thường. Đồng thời, hoạt động khai thác hiệu quả cao sẽ sinh ra lượng nhiệt lớn, do đó hệ thống làm mát hiệu quả rất quan trọng để duy trì hoạt động ổn định của phần cứng khai thác. Ở một số trung tâm khai thác quy mô lớn, ngoài hệ thống điều hòa truyền thống, các công nghệ tản nhiệt hiệu quả như làm mát bằng chất lỏng cũng đang được áp dụng.

Khai thác Bitcoin là một quá trình tiêu tốn nhiều năng lượng. Các thiết bị khai thác chạy liên tục 24/7 sẽ tiêu thụ một lượng điện lớn, chi phí điện trở thành một yếu tố then chốt ảnh hưởng đến lợi nhuận khai thác. Việc khai thác ở khu vực có giá điện thấp có thể giảm đáng kể chi phí và nâng cao lợi nhuận.

1.2 Lợi thế của hoạt động khai thác tiền mã hóa tại Nigeria

1.2.1 Tài nguyên thiên nhiên và năng lượng phong phú

Nigeria sở hữu trữ lượng khí đốt tự nhiên lớn, là nhiên liệu chính cho các nhà máy nhiệt điện. Nước này đứng hàng đầu thế giới về trữ lượng khí đốt. Nguồn nhiên liệu dồi dào khiến phát điện bằng nhiệt điện trở thành lựa chọn đáng tin cậy và sẵn có để đáp ứng nhu cầu điện ngày càng tăng. Nigeria đã có cơ sở hạ tầng nhiệt điện hoàn thiện bao gồm nhà máy phát điện, đường ống dẫn và mạng lưới cung cấp khí đốt. Cơ sở hạ tầng này tạo nền tảng vững chắc cho vị thế thống trị lâu dài của nhiệt điện, giúp vận hành và mở rộng nhà máy với chi phí hiệu quả nhờ khả năng cung cấp, truyền tải và phân phối nhiên liệu một cách tối ưu.

Đồng thời, quốc gia này cũng có tiềm năng lớn về năng lượng tái tạo như năng lượng mặt trời, gió, sinh khối và thủy điện nhỏ (SHP). Việc áp dụng rộng rãi năng lượng tái tạo sẽ mở rộng công suất phát điện của Nigeria, giúp thị trường điện nâng cao tổng năng lực sản xuất nhằm đáp ứng nhu cầu điện ngày càng tăng.

1.2.2 Giá điện tương đối thấp

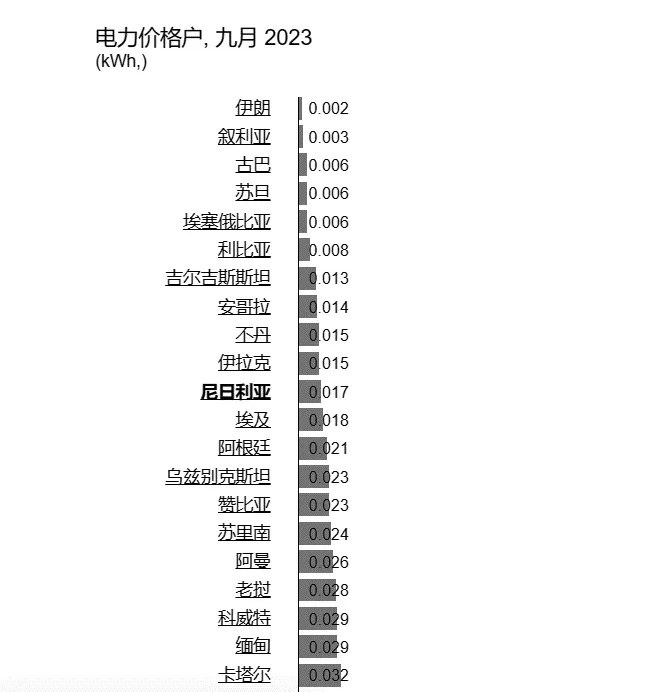

Máy khai thác Bitcoin tiêu thụ lượng điện rất lớn, chi phí điện chiếm tới 80% chi phí vận hành của thợ đào, do đó việc tiếp cận nguồn điện rẻ là lợi thế cạnh tranh then chốt. So với nhiều quốc gia khác, giá điện tại Nigeria vẫn ở mức tương đối thấp, như biểu đồ dưới đây cho thấy giá điện một số nước vào tháng 9 năm 2023.

1.2.3 Khí hậu thuận lợi

Điều kiện khí hậu tại Nigeria cũng rất phù hợp. Nhiệt độ lý tưởng cho hoạt động khai thác nằm trong khoảng 5 đến 25 độ C, trùng khớp với nhiệt độ trung bình của Nigeria. Điều này hỗ trợ tốt cho việc vận hành ổn định hệ thống phần cứng khai thác và làm mát hiệu quả.

1.2.4 Sự thay đổi trong lập trường của chính phủ

Ngân hàng Trung ương Nigeria (CBN) gần đây đã có bước chuyển mình lớn về lập trường với tiền mã hóa, từ cấm toàn diện sang xây dựng khung quản lý có cấu trúc dành cho các nhà cung cấp dịch vụ tài sản ảo. Động thái này nhằm bắt kịp xu hướng phát triển blockchain và tài sản kỹ thuật số toàn cầu. CBN đã ban hành những quy định nghiêm ngặt cho các tổ chức tài chính khi xử lý tiền mã hóa, đánh dấu bước tiến mới trong lĩnh vực tài chính số của Nigeria, đồng thời phản ánh sự thay đổi lớn trong môi trường quản lý tài chính. Khi tiếp tục khám phá lĩnh vực mới này, CBN đang tìm cách đưa tiền mã hóa vào hệ thống tài chính một cách có trách nhiệm, điều này cũng thúc đẩy sự phát triển của hoạt động khai thác tiền mã hóa địa phương.

1.2.5 Khai thác tiền mã hóa có thể giúp giải quyết khó khăn địa phương

Dù là quốc gia có GDP lớn nhất châu Phi, Nigeria lại đang phải đối mặt với lạm phát nghiêm trọng. Đồng thời, kiểm soát ngoại hối chặt chẽ khiến người dân khó chuyển đổi ngoại tệ để chống lại lạm phát, do đó họ mong muốn vượt qua kiểm soát tiền tệ và tránh mất giá tài sản. Đặc tính phi tập trung và toàn cầu của tiền mã hóa rất phù hợp với nhu cầu của người dân nơi đây, từ đó thúc đẩy hoạt động khai thác và giao dịch tiền mã hóa tại địa phương.

2. Vấn đề thuế đối với khai thác tiền mã hóa

Chế độ thuế đối với hoạt động khai thác tài sản mã hóa chủ yếu phụ thuộc vào định nghĩa, phân loại tài sản mã hóa của từng quốc gia hoặc khu vực, cũng như cách xác nhận và đo lường thu nhập và chi phí từ hoạt động khai thác. Thu nhập từ khai thác chịu các loại thuế khác nhau tùy theo quốc gia hoặc khu vực.

Thứ nhất là thuế trực thu, bao gồm thuế thu nhập và thuế lợi tức vốn từ thu nhập khai thác. Hầu hết các quốc gia có hoạt động khai thác đều coi thu nhập khai thác là thu nhập kinh doanh của doanh nghiệp hoặc cá nhân, từ đó đánh thuế thu nhập doanh nghiệp hoặc thuế thu nhập cá nhân. Mức thuế suất được xác định dựa trên danh tính (cá nhân hay doanh nghiệp), mức thu nhập, nơi cư trú của thợ đào.

Thứ hai là thuế gián thu, đánh thuế giá trị gia tăng (VAT) hoặc thuế hàng hóa-dịch vụ lên thu nhập khai thác. Hiện nay, các quốc gia và khu vực chưa thống nhất về việc đánh VAT hay GST lên thu nhập khai thác. Tại EU, đa số các nước cho rằng hoạt động khai thác không thuộc phạm vi chịu VAT. Trong khi đó, Israel căn cứ vào văn bản năm 2017 về đánh thuế hoạt động tiền ảo, coi khai thác là cung cấp dịch vụ và đánh 17% VAT. New Zealand cũng coi khai thác là dịch vụ, đánh 15% GST.

Một số quốc gia khác vì mục đích điều chỉnh nguồn lực ngành mà đánh thuế tiêu dùng lên doanh nghiệp khai thác. Ví dụ tại Mỹ, Bộ Tài chính Mỹ trong "Tài liệu Giải thích Ngân sách" tháng 3/2023 đề xuất đánh thuế tiêu dùng theo từng giai đoạn dựa trên chi phí điện năng sử dụng trong khai thác tiền mã hóa, yêu cầu các công ty thực hiện hoạt động khai thác báo cáo lượng điện tiêu thụ và loại hình điện sử dụng.

3. Hệ thống thuế tại Nigeria

3.1 Tổng quan về hệ thống thuế

Hệ thống thuế Nigeria được xây dựng dựa trên hai loại thuế: thuế trực thu và thuế gián thu. Các loại thuế trực thu chính gồm: thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân, thuế lợi tức vốn, thuế lợi nhuận dầu mỏ và các loại thuế khác; các loại thuế gián thu chính gồm: thuế giá trị gia tăng (VAT), thuế nhập khẩu, thuế tiêu dùng (thuế hàng hóa) và thuế tem.

Nigeria có hệ thống luật thuế khá hoàn chỉnh và thực hiện hệ thống quản lý thuế bài bản, tương ứng với chế độ quản lý ba cấp của chính quyền, cơ quan thuế Nigeria cũng thực hiện quản lý theo ba cấp: chính phủ liên bang, chính quyền bang và chính quyền địa phương.

3.2 Các loại thuế mà doanh nghiệp khai thác tiền mã hóa tại Nigeria có thể phải chịu

3.2.1 Thuế thu nhập doanh nghiệp

Theo Luật Thuế thu nhập doanh nghiệp, trừ các doanh nghiệp thăm dò và sản xuất, tất cả các loại hình doanh nghiệp tại Nigeria đều phải nộp thuế thu nhập doanh nghiệp đối với lợi nhuận hoặc thu nhập phát sinh. Doanh nghiệp Nigeria phải nộp thuế thu nhập doanh nghiệp đối với lợi nhuận từ hoạt động toàn cầu, trong khi doanh nghiệp không phải cư trú tại Nigeria phải nộp thuế thu nhập doanh nghiệp theo tỷ lệ nhất định đối với một số khoản thu nhập kiếm được tại Nigeria, do chính phủ liên bang thu. Thuế suất thuế thu nhập doanh nghiệp đối với doanh nghiệp cư trú tại Nigeria là 30%, nộp theo năm. Doanh nghiệp không cư trú nếu doanh thu hàng năm tại Nigeria vượt quá 6 triệu Naira thì phải nộp thuế đặc biệt bằng 15% doanh thu; nếu doanh thu hàng năm tại Nigeria không vượt quá 6 triệu Naira thì nộp thuế đặc biệt bằng 15% của 6 triệu Naira, tức là 900.000 Naira.

3.2.2 Thuế giá trị gia tăng (VAT)

Thuế GTGT tại Nigeria áp dụng đối với việc bán hàng hóa hoặc cung cấp dịch vụ độc lập, cũng như nhập khẩu hàng hóa hoặc dịch vụ. Trước ngày 1 tháng 2 năm 2020, Nigeria đánh thuế GTGT 5% trên hóa đơn đối với hàng hóa hoặc dịch vụ chịu thuế, bao gồm cả hàng nhập khẩu. Từ ngày 1 tháng 2 năm 2020, thuế suất chuẩn VAT đối với tất cả hàng hóa và dịch vụ chịu thuế đã tăng từ 5% lên 7,5%.

3.2.3 Thuế nhập khẩu

Thuế nhập khẩu tại Nigeria là thuế phi ưu đãi, áp dụng bình đẳng với tất cả các quốc gia. Tùy theo loại hàng hóa, có thể đánh thuế đặc biệt hoặc thuế theo giá trị, sử dụng Naira làm đơn vị tiền tệ thanh toán. Hàng hóa nhập khẩu bị coi là có hành vi bán phá giá hoặc trợ cấp bất thường, đe dọa ngành công nghiệp trong nước hiện tại hoặc tiềm năng, sẽ bị đánh thuế đặc biệt.

3.2.4 Thuế lợi tức vốn

Luật thuế Nigeria quy định, khi chuyển nhượng cổ phần có giá trị từ 100 triệu Naira trở lên trong bất kỳ chu kỳ 12 tháng liên tục nào, người chuyển nhượng phải nộp thuế lợi tức vốn 10%, trừ khi khoản lợi nhuận này được tái đầu tư vào cổ phần của bất kỳ công ty nào tại Nigeria.

4. Phân tích thuế đối với doanh nghiệp khai thác tiền mã hóa tại Nigeria

Sau Ấn Độ, Nigeria đã trở thành quốc gia sử dụng tiền mã hóa lớn thứ hai toàn cầu. Quốc gia này đã dỡ bỏ lệnh cấm do Ngân hàng Trung ương ban hành năm 2021, cho phép các tổ chức tài chính giao dịch với các doanh nghiệp cung cấp dịch vụ tiền kỹ thuật số. Dù quy định tại Nigeria vẫn còn nghiêm ngặt, đây vẫn là cơ hội quý giá cho ngành tiền mã hóa, thu hút nhiều doanh nghiệp khai thác đến đặt chân tại Nigeria, song song với đó là những vấn đề về thuế không thể tránh khỏi.

Nigeria áp dụng nguyên tắc đánh thuế kết hợp giữa nơi phát sinh thu nhập và nơi cư trú. Mọi doanh nghiệp có thu nhập phát sinh tại Nigeria đều phải nộp thuế thu nhập. Doanh nghiệp cư trú tại Nigeria phải kê khai và nộp thuế thu nhập doanh nghiệp đối với thu nhập toàn cầu, trong khi doanh nghiệp không cư trú phải nộp thuế thu nhập doanh nghiệp theo tỷ lệ nhất định đối với một số khoản thu nhập kiếm được tại Nigeria. Do đó, các doanh nghiệp khai thác đặt tại Nigeria phải nộp thuế thu nhập doanh nghiệp theo quy định đối với thu nhập phát sinh trong nước.

Việc cung cấp điện và các dịch vụ khác thuộc phạm vi cung cấp hàng hóa và dịch vụ, do đó phải chịu VAT. Vì doanh nghiệp khai thác cực kỳ phụ thuộc vào điện năng, nên họ có thể gián tiếp chịu ảnh hưởng bởi VAT — thuế GTGT đánh vào các doanh nghiệp điện lực sẽ tác động gián tiếp đến doanh nghiệp khai thác.

Doanh nghiệp khai thác cần thiết bị phần cứng như máy đào để hoạt động. Do thiếu hụt thiết bị khai thác trong nước, họ phải nhập khẩu máy đào và các thiết bị chuyên dụng khác, từ đó phát sinh nghĩa vụ thuế nhập khẩu. Máy đào tiền mã hóa thường được xem là máy móc thiết bị công nghiệp, và Nigeria có quy định cụ thể về thuế nhập khẩu đối với máy móc: thuế nhập khẩu máy móc và thiết bị nói chung dao động từ 5%-15%, tuy nhiên một số loại máy móc được miễn thuế, ví dụ như máy móc nông nghiệp.

Một đạo luật mới quy định Nigeria sẽ đánh thuế 10% lợi tức vốn đối với tiền mã hóa. Cựu Tổng thống Nigeria Muhammadu Buhari đã ký Thông qua Luật Tài chính năm 2023, biến nó thành luật pháp. Đạo luật này đưa ra loạt cải cách thuế nhằm hiện đại hóa khung tài khóa quốc gia, trong đó quy định đánh thuế 10% đối với lợi nhuận từ việc chuyển nhượng tài sản kỹ thuật số (bao gồm tiền mã hóa). Luật toàn diện này nhằm mục đích minh bạch hóa ngân sách, tăng thu ngân sách và thúc đẩy kinh tế, và việc đánh thuế lên tiền mã hóa – tài sản có giá trị liên tục tăng – là biện pháp tất yếu. Qua đó, chính phủ Nigeria không chỉ mong muốn tạo môi trường cạnh tranh công bằng cho người sở hữu tài sản kỹ thuật số, mà còn muốn họ đóng góp phần công bằng vào tăng trưởng đất nước. Khoản thuế này cũng ảnh hưởng trực tiếp đến các doanh nghiệp hoạt động khai thác.

Về thời điểm xác nhận thu nhập từ khai thác, nhiều quan điểm cho rằng khai thác tiền mã hóa đại diện cho tài sản vô hình được doanh nghiệp phát triển nội bộ, chi phí về máy tính, điện năng và nhân công dùng để xây dựng và khai thác tạo thành tài sản vô hình nội bộ, do đó thu nhập hoặc lợi nhuận nên được ghi nhận khi tiền mã hóa được bán ra sau đó. Tuy nhiên, chính phủ Nigeria hiện chưa có quy định rõ ràng về vấn đề này.

Cuối cùng, hiện tại chưa có quy định nào khẳng định Nigeria có chế độ ưu đãi thuế dành riêng cho doanh nghiệp khai thác, tuy nhiên các doanh nghiệp này có thể được hưởng một số chính sách ưu đãi thuế hiện hành. Do đó, doanh nghiệp khai thác nên chủ động trong việc hoạch định chiến lược thuế trong khuôn khổ các ưu đãi thuế chung.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News