木头姐如何看待加密货币?ARK 2023/4 Big Ideas 报告中的颠覆式创新

Tuyển chọn TechFlowTuyển chọn TechFlow

木头姐如何看待加密货币?ARK 2023/4 Big Ideas 报告中的颠覆式创新

Bài viết này tổng hợp và làm rõ các nội dung liên quan đến tiền mã hóa và chuỗi khối được trích xuất từ hai báo cáo nghiên cứu vào tháng 4/2023, thể hiện góc nhìn của các quỹ đầu tư Phố Wall đối với thị trường Crypto.

Tác giả: Will A Vọng

Đầu năm 2024, Cathie Wood - nhà quản lý đầu tư nổi bật nhất trên Wall Street trong lĩnh vực cổ phiếu công nghệ với biệt danh "Woodstock" - đã dẫn dắt đội ngũ ARK của mình công bố báo cáo "Big Ideas 2024". Báo cáo này bao quát các lĩnh vực đổi mới đột phá toàn cầu, có giá trị tham khảo rất cao và là tài liệu quan trọng đối với các doanh nhân công nghệ và nhà đầu tư trên toàn thế giới.

Bài viết này tóm tắt nội dung liên quan đến tiền mã hóa và blockchain từ hai bản báo cáo năm 2023/2024, nhằm trình bày cách nhìn nhận về Crypto dưới góc độ của một quỹ đầu tư Wall Street.

Trong đó, ta có thể thấy được những biến đổi mà blockchain công cộng mang lại cho tiền tệ, tài chính và internet; các giải pháp thực tế mà hợp đồng thông minh/DeFi cung cấp cho thế giới thực; cũng như tốc độ tăng trưởng giá trị sau khi ví kỹ thuật số kết hợp với khả năng thanh toán bằng crypto/blockchain.

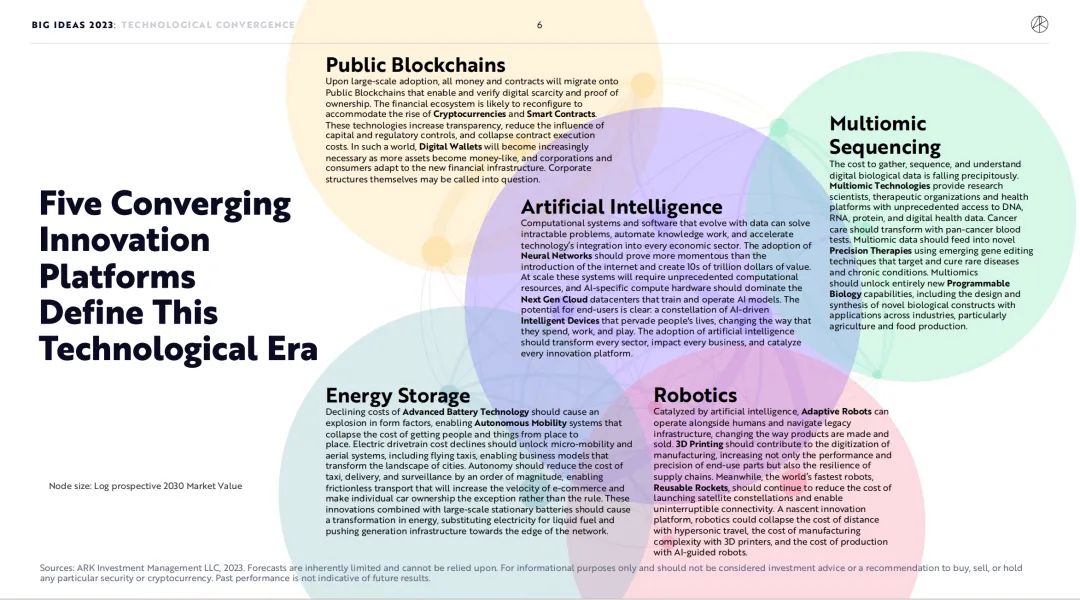

1. Sự kết hợp của năm công nghệ chủ chốt dẫn dắt cuộc cách mạng tiếp theo

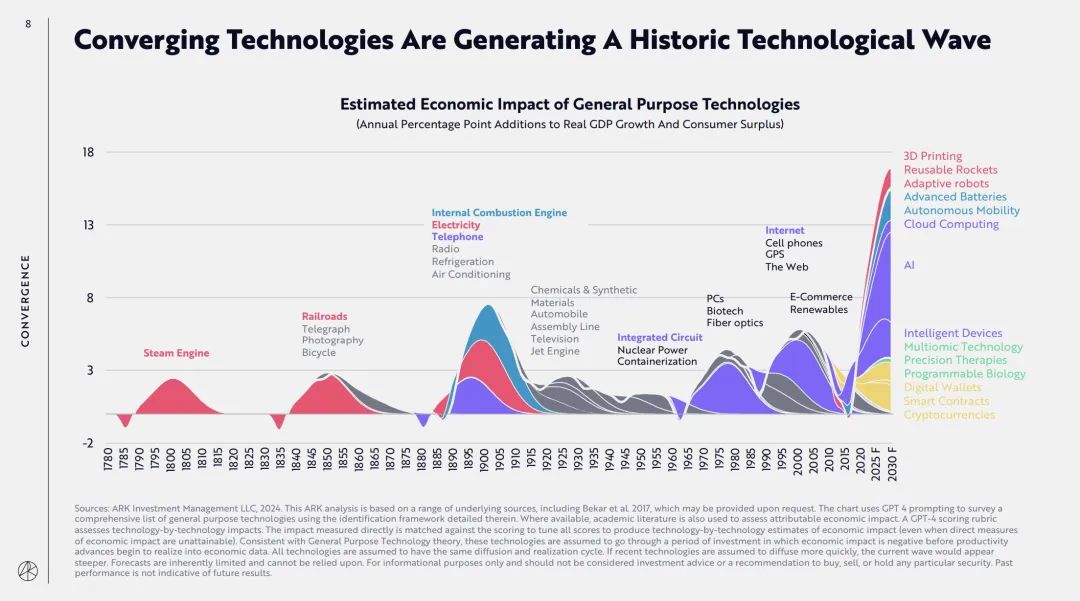

Theo báo cáo ARK, sự kết hợp giữa các công nghệ đổi mới đột phá sẽ định hình thập kỷ phát triển tiếp theo, và có thể tạo ra những thay đổi vĩ mô sâu rộng hơn cả cuộc Cách mạng Công nghiệp lần thứ nhất và lần thứ hai.

AI, blockchain công cộng, giải trình tự đa bộ gen, lưu trữ năng lượng và robot – năm nền tảng công nghệ chính này đang hòa quyện vào nhau, sẽ làm thay đổi toàn bộ hoạt động kinh tế toàn cầu. Tốc độ tăng trưởng kinh tế có thể tăng từ mức trung bình 3% trong 125 năm qua lên tới 7% trong 7 năm tới.

Biểu đồ bên dưới cho thấy ảnh hưởng kinh tế từ các cuộc cách mạng công nghệ trước đây như máy hơi nước, đường sắt, điện tín; hay các công nghệ phổ cập như điện, điện thoại, radio. Ngày nay, sự kết hợp của năm nền tảng công nghệ đột phá gồm AI, blockchain công cộng, giải trình tự đa bộ gen, lưu trữ năng lượng và robot có thể tạo ra tác động vượt xa so với các giai đoạn trước.

Blockchain công cộng, với tư cách là một trong năm công nghệ chủ chốt, nếu đạt được sự áp dụng đại trà, sẽ khiến mọi loại tiền tệ và hợp đồng đều được chuyển dịch lên blockchain công cộng, hỗ trợ xác minh quyền sở hữu kỹ thuật số và chứng minh quyền sở hữu. Hệ sinh thái tài chính có thể được tái cấu trúc để thích nghi với sự trỗi dậy của tiền mã hóa và hợp đồng thông minh/tài chính phi tập trung (DeFi).

Những công nghệ này nâng cao tính minh bạch, giảm thiểu ảnh hưởng từ kiểm soát vốn và quy định, đồng thời hạ thấp chi phí thực thi hợp đồng. Trong một thế giới như vậy, ngày càng nhiều tài sản được tài chính hóa/thay thế bằng token, doanh nghiệp và người tiêu dùng dần thích nghi với cơ sở hạ tầng tài chính mới. Khi đó, vai trò của ví kỹ thuật số (Digital Wallets) – nơi lưu trữ các tài sản này – sẽ trở nên ngày càng quan trọng. Cấu trúc quản trị truyền thống dựa trên doanh nghiệp cũng sẽ bị thách thức.

2. Những thay đổi mà blockchain công cộng có thể mang lại

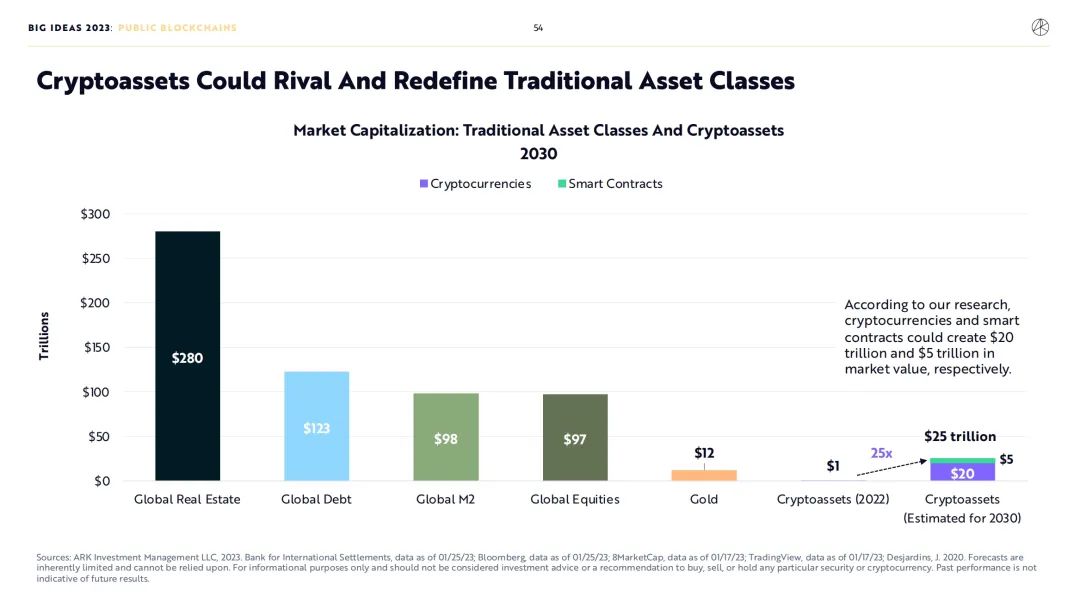

Khái niệm blockchain công cộng được đề cập chủ yếu trong báo cáo năm 2023. ARK cho biết, mặc dù ngành tiền mã hóa trải qua khủng hoảng lớn vào năm 2022, nhưng blockchain công cộng vẫn tiếp tục thúc đẩy sự biến đổi trong tiền tệ, tài chính và internet. Cơ hội dài hạn của Bitcoin, DeFi và Web3 đang ngày càng rõ ràng. Trong thập kỷ tới, vốn hóa thị trường của tiền mã hóa và hợp đồng thông minh có thể đạt lần lượt 20 nghìn tỷ USD và 5 nghìn tỷ USD.

2.1 Thay đổi đối với tiền tệ (Cuộc cách mạng tiền tệ)

Blockchain công cộng có thể điều phối việc chuyển giao giá trị và quyền sở hữu bên ngoài phạm vi kiểm soát từ trên xuống của chính phủ và các tổ chức tập trung, thúc đẩy quá trình chuyển đổi hệ thống tiền tệ từ tập trung sang toàn cầu, phi tập trung và phi chủ quyền.

Vấn đề hiện tại: Hệ thống tiền tệ tập trung khó đảm bảo hiệu quả cho nền kinh tế toàn cầu:

1) 4 tỷ người sống dưới chế độ chuyên chế;

2) Hơn 2 tỷ người chịu lạm phát hai con số;

3) Hơn 1 tỷ người không thể sử dụng các ứng dụng thanh toán/chuyển tiền truyền thống;

4) Hơn 1 tỷ người phụ thuộc vào kiều hối.

Lực lượng thay đổi chủ yếu đến từ tiền mã hóa đại diện bởi Bitcoin:

1) Bitcoin đảm bảo quyền sở hữu độc lập, kết hợp công nghệ mã hóa và tự lưu trữ (self-custody), bảo vệ quyền sở hữu cá nhân;

2) Bitcoin chống lạm phát. Số lượng Bitcoin được xác định bằng toán học và có thể dự đoán. Hiện tại, nguồn cung Bitcoin là 19 triệu, giới hạn tối đa là 21 triệu;

3) Bitcoin chống kiểm duyệt, ngưỡng giao dịch thấp, yêu cầu duy nhất là sở hữu khóa riêng;

4) Bitcoin có thể kiểm toán và minh bạch công khai.

2.2 Thay đổi đối với tài chính (Cuộc cách mạng tài chính)

Blockchain công cộng có thể xây dựng lại một cơ sở hạ tầng công nghệ tài chính phi tập trung (DeFi) bên ngoài hệ thống tài chính truyền thống, đáp ứng nhiều nhu cầu mà hệ thống cũ không phục vụ được và giải quyết những vấn đề nan giải của hệ thống truyền thống.

Vấn đề hiện tại:

1) Hơn 2 tỷ người không tiếp cận được các dịch vụ ngân hàng cơ bản như quản lý tài khoản và tín dụng;

2) Tính thiếu minh bạch của hệ thống tài chính gây ra nhiều cuộc khủng hoảng;

3) Rủi ro từ các tổ chức tài chính truyền thống đóng vai trò đối tác giao dịch dễ dẫn đến điểm lỗi đơn lẻ trong hệ thống, quyết định tập trung làm nạn trục lợi gia tăng.

Lực lượng thay đổi chủ yếu đến từ hạ tầng tài chính phi tập trung (DeFi) mới xây dựng:

1) DeFi loại bỏ trung gian truyền thống, hợp đồng thông minh tự động thực thi mà không cần bên đáng tin cậy;

2) DeFi mang tính toàn cầu, các dịch vụ tài chính triển khai trên giao thức mở cho phép bất kỳ ai có kết nối internet đều truy cập được dịch vụ gửi giữ, giao dịch và vay mượn;

3) DeFi có tính tương tác, các dịch vụ tài chính mã nguồn mở và tương tác được, cho phép đổi mới và thử nghiệm nhanh chóng;

4) DeFi có thể kiểm toán và minh bạch, người dùng tự quản lý rủi ro, tài sản ký quỹ và dòng tiền được ghi chép công khai để kiểm tra.

2.3 Thay đổi đối với internet (Cuộc cách mạng Internet)

Blockchain công cộng giúp cá nhân giành lại quyền sở hữu danh tính, uy tín và dữ liệu cá nhân bên ngoài các tập đoàn truyền thống và các công ty công nghệ lớn, thúc đẩy quá trình chuyển đổi quyền sở hữu từ doanh nghiệp sang cá nhân.

Vấn đề hiện tại:

1) Các công ty công nghệ lớn hiện nay phát triển bằng cách khai thác, sở hữu và thương mại hóa dữ liệu người dùng;

2) Danh tính số và uy tín trên các nền tảng khác nhau không thể tương tác được;

3) Các bên ra quyết định tập trung kiểm soát việc tìm kiếm thông tin, chủ quan điều tiết nội dung và giao tiếp.

Lực lượng thay đổi chủ yếu đến từ hệ thống kinh tế giá trị của Web3:

1) Web3 đề cao quyền sở hữu cá nhân, giới thiệu khái niệm tài sản kỹ thuật số cá nhân;

2) Web3 dựa vào giao thức chứ không phải nền tảng. Các giao thức phân tán hỗ trợ quản lý và truy cập mở dữ liệu phân tán, hạn chế quyền kiểm soát của các bên tập trung;

3) Web3 mang lại mô hình sinh lời mới, tích hợp hệ thống kinh tế vào hệ sinh thái, cho phép người dùng thương mại hóa và tham gia phát triển mạng lưới;

4) Web3 thực hiện sự kết hợp giữa tiêu dùng và đầu tư. Khi nền kinh tế số hóa, hành vi người tiêu dùng cũng thay đổi, thúc đẩy sự xuất hiện của các mô hình kinh doanh mới về mua sắm, sở hữu và sử dụng.

Sự kết hợp giữa mạng Bitcoin/tiền mã hóa, DeFi và Web3 trên nền tảng blockchain công cộng sẽ tiếp tục định nghĩa lại các tài sản truyền thống, đạt tổng giá trị thị trường 25 nghìn tỷ USD vào năm 2030 (bao gồm 20 nghìn tỷ USD giá trị tài sản mã hóa và 5 nghìn tỷ USD giá trị giao thức hợp đồng thông minh/DeFi).

3. Hợp đồng thông minh – Động lực thúc đẩy cuộc cách mạng tài chính và internet

Sau thất bại thảm khốc của các tổ chức tiền mã hóa tập trung vào năm 2022, các hợp đồng thông minh triển khai trên blockchain công cộng đã cung cấp một giải pháp thay thế cho hệ thống tài chính truyền thống: hạ tầng tài chính phi tập trung (DeFi) toàn cầu, tự động và có thể kiểm toán.

Thực tế chứng minh rằng tính phi tập trung là yếu tố then chốt để duy trì giá trị cốt lõi ban đầu của cơ sở hạ tầng blockchain công cộng.

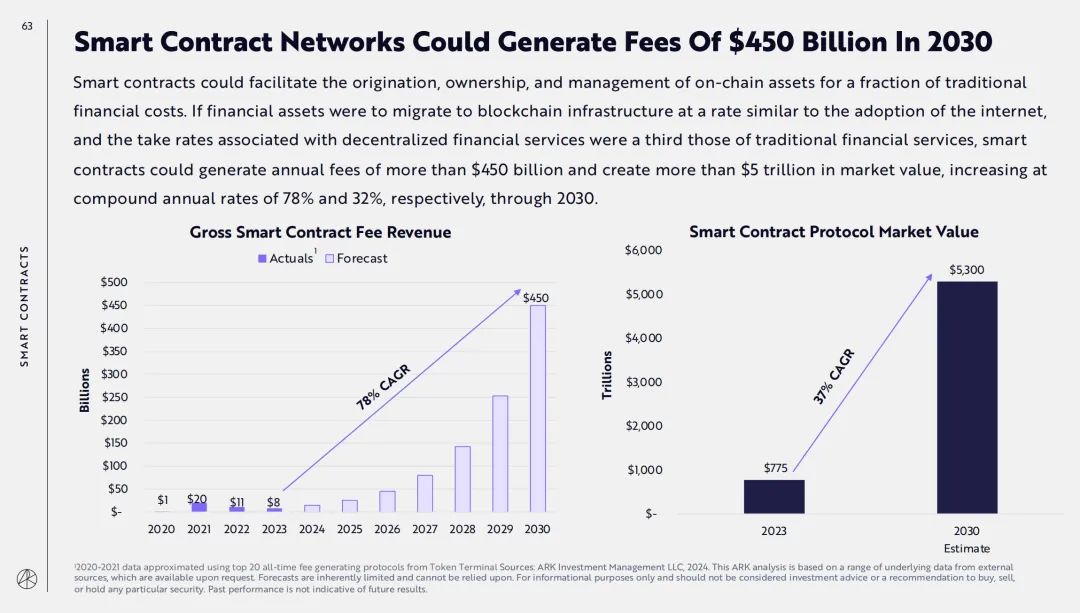

Theo nghiên cứu của ARK, khi các tài sản tài chính được token hóa ngày càng thu hút sự chú ý (như stablecoin, trái phiếu Mỹ dạng token,...), khối lượng tài sản trên chuỗi tăng mạnh, giá trị thị trường liên quan đến ứng dụng phi tập trung dự kiến tăng trưởng 32% mỗi năm, từ 775 tỷ USD năm 2023 lên 5,2 nghìn tỷ USD vào năm 2030.

Các quan điểm chính như sau:

3.1 Hợp đồng thông minh là nền tảng của hệ thống tài chính Internet giá trị

Hiện vẫn ở giai đoạn sơ khai, hợp đồng thông minh đang cung cấp động lực cho một hệ thống tài chính mới, bản địa trên Internet. Dưới sự dẫn dắt của Ethereum – blockchain hợp đồng thông minh lớn nhất, nhiều mạng lưới đang cạnh tranh thị phần và hỗ trợ hoạt động trên chuỗi.

3.2 Stablecoin làm nổi bật giá trị cốt lõi của hợp đồng thông minh

Do siêu lạm phát tại các thị trường mới nổi và tình trạng bất ổn toàn cầu gia tăng, nhu cầu về stablecoin – kênh kỹ thuật số ổn định gắn với USD – đang tăng vọt. Trong ba năm qua, số địa chỉ stablecoin hoạt động hàng ngày trên toàn cầu tăng 93% mỗi năm, từ 171.000 lên 1,2 triệu. Năm 2023, khối lượng giao dịch stablecoin vượt qua Mastercard.

3.3 Tài sản tài chính truyền thống đang chuyển dịch lên chuỗi

Việc token hóa cho phép quản lý tài sản trên blockchain công cộng, dễ dàng xác minh, theo dõi, giao dịch và tận dụng vốn hơn so với thị trường tài chính truyền thống. Năm 2023, các quỹ trái phiếu kho bạc được token hóa tăng trưởng hơn 7 lần, đạt 850 triệu USD. Các quỹ đầu tiên ra mắt trên blockchain Stellar, nhưng Ethereum đã trở thành thị trường lớn nhất cho trái phiếu kho bạc dạng token vào năm 2023.

3.4 Các nhà phát triển cải tiến giao thức trong mùa thị trường gấu

Trước khủng hoảng 2022 và hậu quả kéo dài, các nhà phát triển cốt lõi đã đề ra lộ trình kỹ thuật và củng cố giao thức để chuẩn bị cho mùa tăng giá tiếp theo. Ethereum thành công chuyển sang cơ chế đồng thuận Proof-of-Stake (PoS), Solana cũng lập kỷ lục mới về thời gian hoạt động liên tục.

3.5 Layer2 mở rộng giao dịch trong hệ sinh thái Ethereum

Kể từ đầu năm 2021, hơn 20 dự án Layer2 đã ra mắt, giúp Ethereum nhân gấp 4 lần quy mô giao dịch trung bình hàng ngày với chi phí thấp hơn. Mặc dù thành công ban đầu, phần lớn Layer2 vẫn bị kiểm soát tập trung. Sự bùng nổ Layer2 mang đến trải nghiệm phức tạp cho người dùng và nhà phát triển.

3.6 Chi phí thấp hơn thúc đẩy sự gắn bó của người dùng trên chuỗi

Khi chi phí giao dịch giảm, mức độ tham gia trên chuỗi (đo bằng tỷ lệ địa chỉ hoạt động hàng ngày DAU trên địa chỉ hoạt động hàng tháng MAU) tăng lên.

3.7 Các chuỗi đơn khối như Solana cung cấp lựa chọn mở rộng dọc

Thiết kế chức năng mạng hợp đồng thông minh luôn có sự đánh đổi. Ưu tiên tính phi tập trung ở lớp nền, hệ sinh thái Ethereum trở nên phức tạp hơn khi mở rộng quy mô. Trong khi đó, ưu tiên tính mở rộng ở một lớp duy nhất, Solana duy trì kiến trúc đơn giản cho người dùng và nhà phát triển ứng dụng, đạt được thành công từng giai đoạn.

3.8 Hợp đồng thông minh giúp giảm chi phí dịch vụ tài chính

Giá trị tài sản tài chính toàn cầu tăng vọt từ 140 nghìn tỷ USD năm 2000 lên 510 nghìn tỷ USD năm 2020, là kết quả của tăng trưởng kinh tế toàn cầu, mức độ tài chính hóa cao và bội số cổ phiếu mở rộng. Chi phí vận hành hệ thống tài chính toàn cầu tăng theo giá trị tài sản tài chính. Tổng doanh thu hàng năm của ngành dịch vụ tài chính là 20 nghìn tỷ USD, chiếm 3,3% giá trị tài sản tài chính toàn cầu. Hợp đồng thông minh có thể giảm đáng kể gánh nặng này đối với nền kinh tế toàn cầu.

3.9 Đến năm 2030, mạng hợp đồng thông minh sẽ tạo ra 450 tỷ USD phí dịch vụ

Hợp đồng thông minh có thể tạo, sở hữu và quản lý tài sản trên chuỗi với chi phí thấp hơn nhiều so với tài chính truyền thống. Nếu các tài sản được token hóa chuyển dịch lên cơ sở hạ tầng blockchain với tốc độ tương tự như việc áp dụng Internet, và tỷ lệ phí dịch vụ liên quan đến DeFi bằng một phần ba so với dịch vụ tài chính truyền thống, thì hợp đồng thông minh có thể tạo ra hơn 450 tỷ USD phí dịch vụ mỗi năm, tạo ra giá trị thị trường hơn 5 nghìn tỷ USD, tăng trưởng theo CAGR lần lượt là 78% và 32% đến năm 2030.

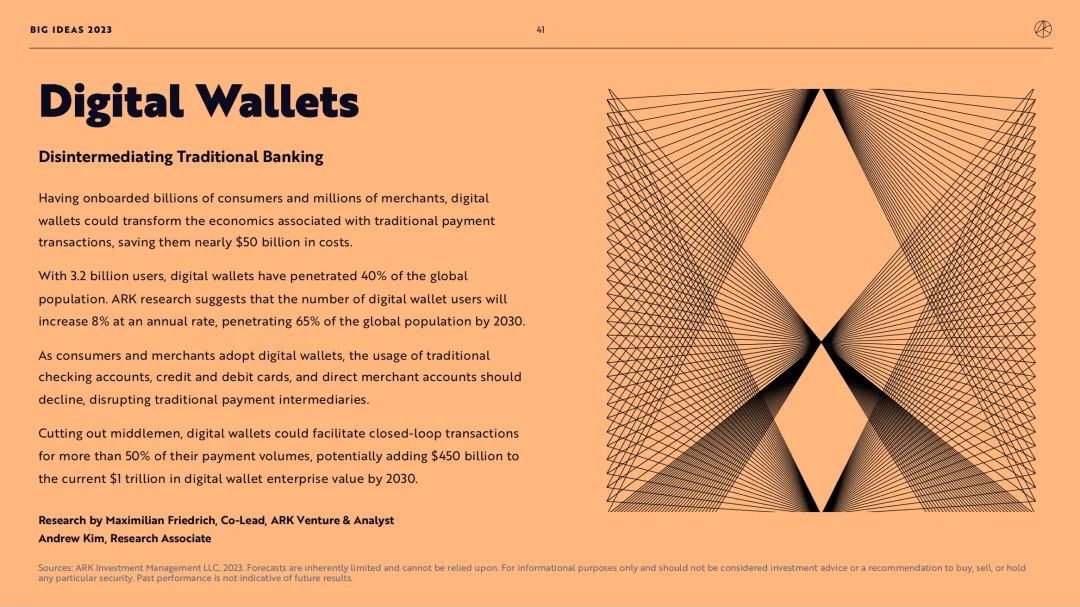

4. Ví kỹ thuật số – Loại bỏ trung gian tài chính truyền thống

Như ARK đã đề cập trong báo cáo 2023, blockchain công cộng có thể thay đổi hệ thống hiện tại ở ba cấp độ: tiền tệ, tài chính và internet. Một trong những giải pháp là hợp đồng thông minh/DeFi. Nhưng ai sẽ là nơi lưu trữ các tài sản được token hóa trên blockchain công cộng? Đó chính là ví kỹ thuật số.

Điều thú vị là, khái niệm ví kỹ thuật số (Digital Wallets) trong báo cáo ARK không đồng nghĩa với ví tiền mã hóa (Crypto Wallets) trên blockchain công cộng, mặc dù một số điểm tăng trưởng trong ví kỹ thuật số được đề cập bên dưới hoàn toàn có thể đạt được thông qua phương thức thanh toán bằng Crypto/Blockchain.

Theo góc nhìn của ARK, ví kỹ thuật số tận dụng công nghệ Blockchain để cải tổ hệ thống thanh toán truyền thống (cả bên trong và bên ngoài), nhằm giảm chi phí và nâng cao hiệu quả (xây dựng hệ sinh thái thanh toán khép kín), đồng thời kết hợp lợi thế người dùng khổng lồ đã tích lũy từ ví kỹ thuật số trước đây, từ đó phản ánh giá trị lên chính công ty sở hữu ví kỹ thuật số.

4.1 Tổng quan hiện trạng ví kỹ thuật số

Ví kỹ thuật số đã thu hút hàng tỷ người tiêu dùng và hàng triệu thương gia, hiện có 3,2 tỷ người dùng, bao phủ 40% dân số toàn cầu. Khi người tiêu dùng và thương gia dần chuyển sang dùng ví kỹ thuật số, việc sử dụng tài khoản séc, thẻ tín dụng, thẻ ghi nợ và tài khoản trực tiếp với thương gia sẽ giảm.

Ví kỹ thuật số có thể thay đổi bản chất giao dịch thanh toán truyền thống – loại bỏ trung gian tài chính.

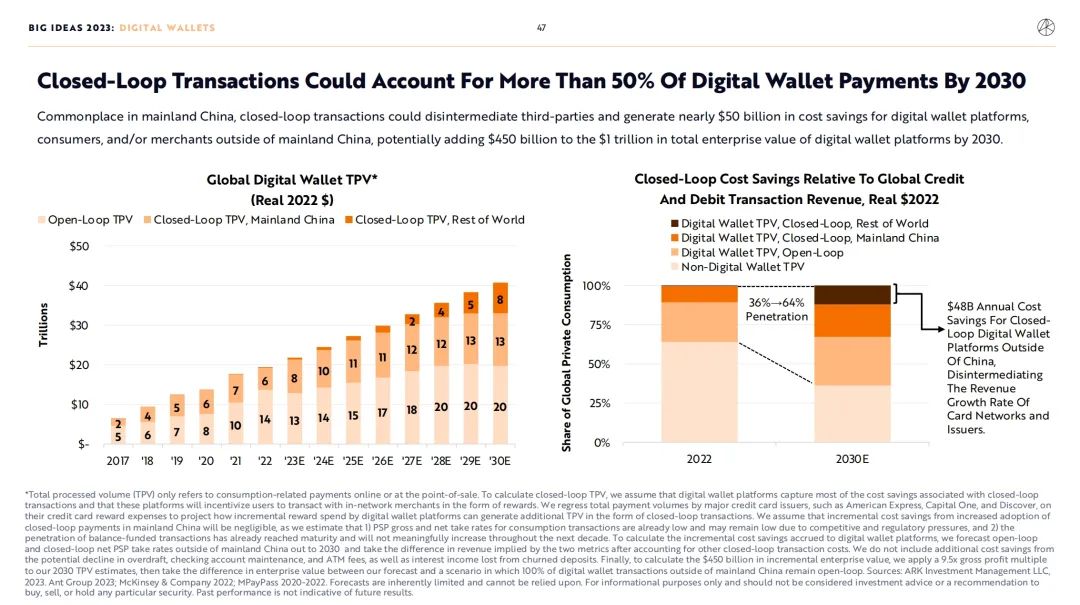

Ví kỹ thuật số có thể cung cấp hệ thống thanh toán khép kín cho hơn 50% giao dịch, giúp thị trường tiết kiệm gần 50 tỷ USD chi phí. Đến năm 2030, giá trị doanh nghiệp ví kỹ thuật số có thể tăng thêm 450 tỷ USD so với mức 1 nghìn tỷ hiện nay. Nghiên cứu của ARK cho thấy số lượng người dùng ví kỹ thuật số sẽ tăng trưởng trung bình 8% mỗi năm, bao phủ 65% dân số toàn cầu vào năm 2030.

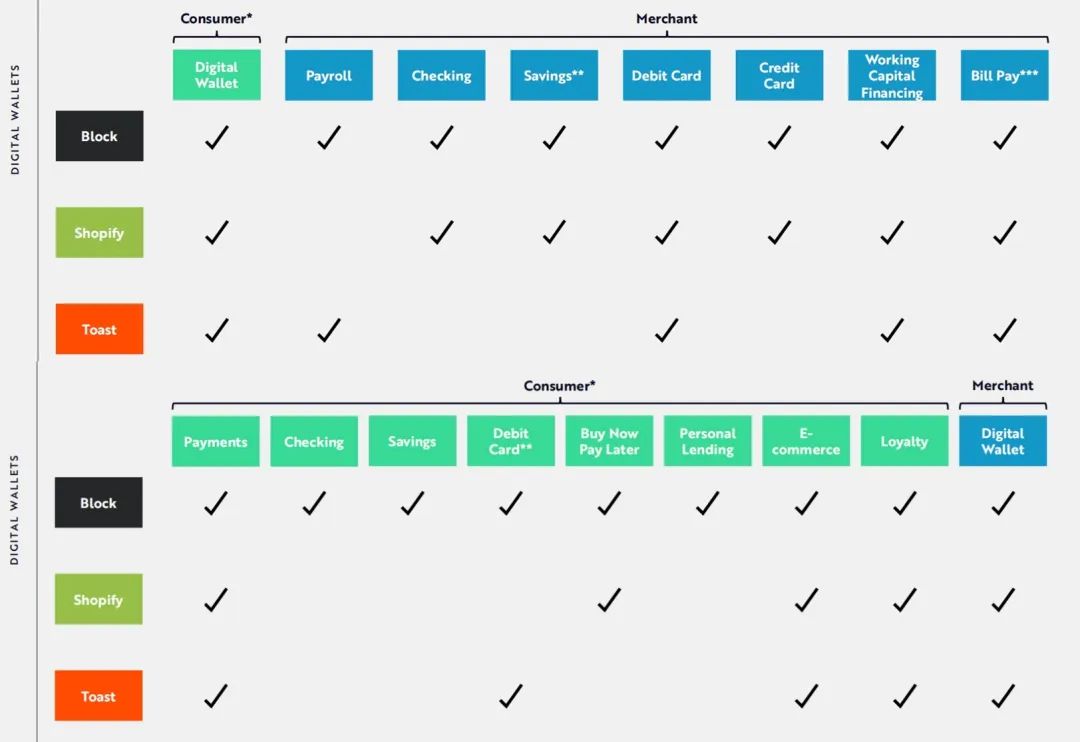

Phần mềm chuyên ngành (vertical software applications) là các giải pháp được thiết kế riêng cho nhu cầu cụ thể của từng ngành, như Block, Shopify và Toast. Các ứng dụng hàng đầu hiện nay đang nhanh chóng mở rộng sang dịch vụ tài chính cho cả người tiêu dùng và thương gia. Thông qua mạng lưới hai chiều, phần mềm này có thể thúc đẩy giao dịch khép kín từ người tiêu dùng đến thương gia, từ thương gia đến nhân viên, và từ nhân viên đến thương gia.

ARK cho rằng, ví kỹ thuật số trên các ứng dụng này sẽ tạo ra hệ sinh thái thanh toán hoàn toàn khép kín. Theo nghiên cứu của ARK, trong bảy năm tới, doanh thu từ thanh toán khép kín cho người tiêu dùng, ngân hàng thương mại và lương/trả công nhân viên sẽ tăng trưởng 22-33% mỗi năm, từ 7 tỷ USD năm 2023 lên 27-50 tỷ USD vào năm 2030.

Các quan điểm chính như sau:

4.2 Củng cố dịch vụ tài chính doanh nghiệp, mở rộng dịch vụ tiêu dùng

Block, Shopify và Toast đều là các nền tảng hấp dẫn, có khả năng cao sẽ sử dụng ví kỹ thuật số như trung tâm kết nối hệ sinh thái người tiêu dùng, thương gia và nhân viên. Ngoài việc hỗ trợ vận hành kinh doanh cốt lõi, họ lấy ví kỹ thuật số làm trung tâm, hợp tác với ngân hàng và công ty fintech hoặc kích hoạt giấy phép ngân hàng riêng, từ đó loại bỏ các dịch vụ tài chính truyền thống kém hiệu quả trong hàng ngàn tương tác với thương gia.

Đồng thời, phần mềm chuyên ngành không chỉ xây dựng mạng lưới doanh nghiệp phía sau mạnh mẽ mà còn tạo mạng lưới người tiêu dùng phía trước thông qua ví kỹ thuật số. Bằng cách mở rộng đồng thời cả hai mạng lưới, các phần mềm chuyên ngành đang khép kín vòng tròn, trở thành hệ điều hành cho các mạng lưới hai bên này.

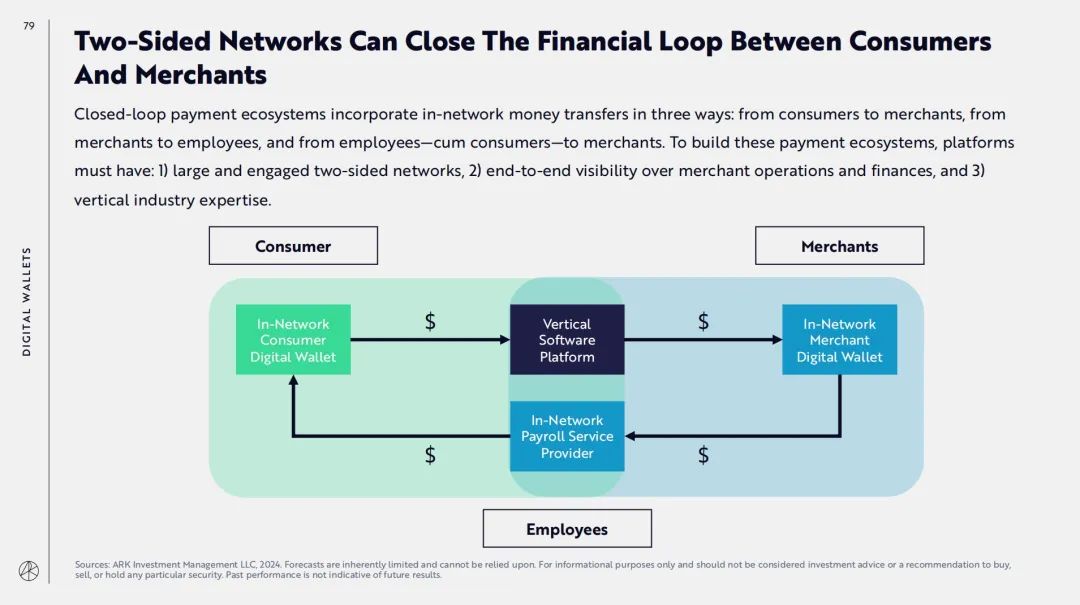

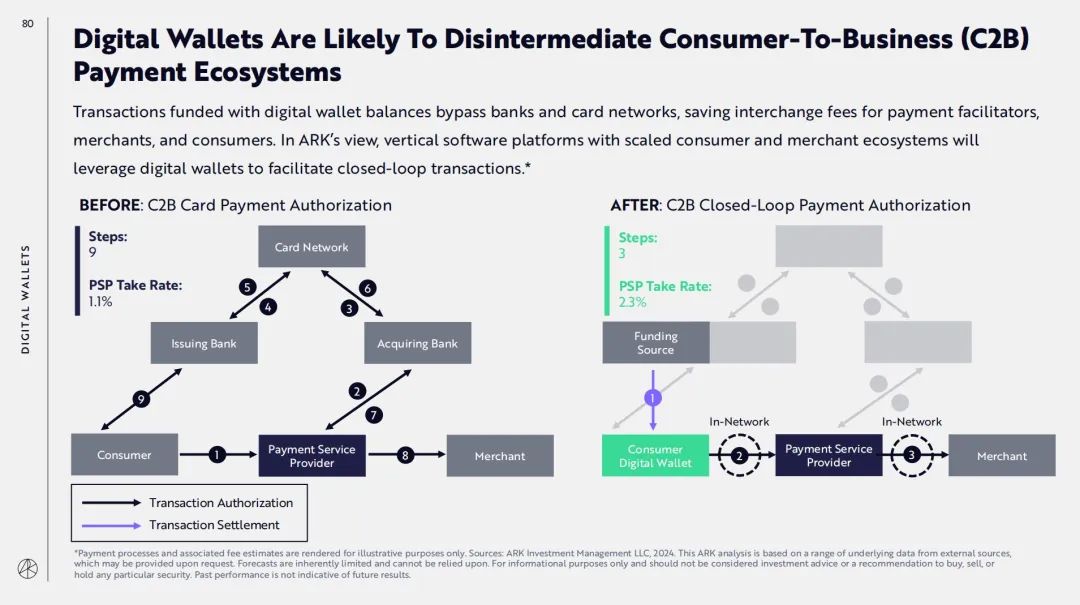

4.3 Hệ sinh thái thanh toán khép kín

Hệ sinh thái thanh toán khép kín kết hợp việc chuyển tiền trong mạng theo ba cách: từ người tiêu dùng đến thương gia, từ thương gia đến nhân viên, và từ nhân viên/người tiêu dùng đến thương gia. Để xây dựng các hệ sinh thái thanh toán này, nền tảng cần có: 1) Mạng lưới hai bên lớn và hoạt động mạnh; 2) Khả năng giám sát toàn diện hoạt động và tài chính của thương gia; 3) Chuyên môn sâu về ngành dọc.

Giao dịch sử dụng số dư trong ví kỹ thuật số sẽ bỏ qua ngân hàng và mạng lưới thẻ, giúp tiết kiệm phí cho nhà cung cấp dịch vụ thanh toán, thương gia và người tiêu dùng. Theo ARK, các nền tảng phần mềm chuyên ngành có hệ sinh thái người tiêu dùng và thương gia quy mô lớn có thể tận dụng tốt nhất ví kỹ thuật số để thúc đẩy giao dịch khép kín, đạt lợi ích tối đa.

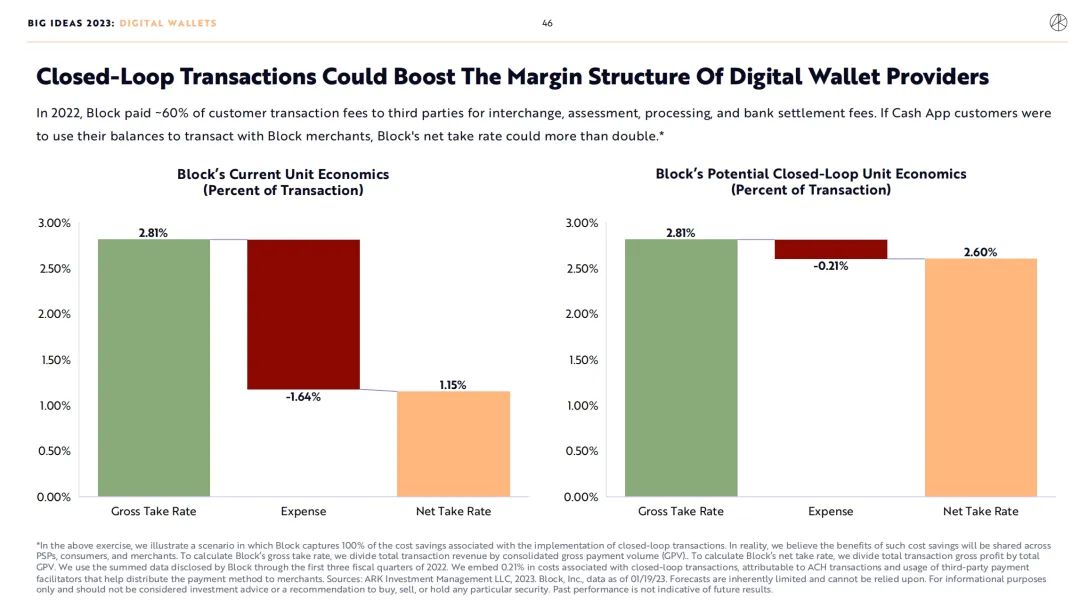

Năm 2022, Block đã trả khoảng 60% phí giao dịch khách hàng cho bên thứ ba để thực hiện các chi phí như hoán đổi, đánh giá, xử lý và thanh toán ngân hàng. Nếu ứng dụng dành cho người tiêu dùng Cash App của Block cho phép người dùng sử dụng số dư để giao dịch với các thương gia Block, thì tỷ lệ phí ròng của Block có thể tăng hơn gấp đôi.

Hệ sinh thái thanh toán khép kín đã phổ biến ở Trung Quốc đại lục, có thể loại bỏ vai trò trung gian bên thứ ba, giúp tiết kiệm gần 50 tỷ USD chi phí cho các nền tảng ví kỹ thuật số, người tiêu dùng và/hoặc thương gia bên ngoài Trung Quốc đại lục. Đến năm 2030, tổng giá trị doanh nghiệp của các nền tảng ví kỹ thuật số có thể tăng thêm 450 tỷ USD.

Hơn nữa, trong báo cáo 2024, ARK bổ sung thêm các dịch vụ tài chính cho thương gia và thanh toán lương/nhân viên vào hệ sinh thái thanh toán khép kín.

Theo nghiên cứu của ARK, trong 7 năm tới, doanh thu cốt lõi của Block Square, Shopify và Toast sẽ tăng trưởng 22% mỗi năm, từ 7 tỷ USD năm 2023 lên 27 tỷ USD vào năm 2030. Đến năm 2030, các dịch vụ khép kín như thanh toán người tiêu dùng, dịch vụ tài chính thương gia và lương/trả công nhân viên sẽ tạo thêm 23 tỷ USD doanh thu, nâng tốc độ tăng trưởng hàng năm từ 22% lên 33%.

5. Kết luận

Mặc dù ngành blockchain công cộng sẽ không có một "thời điểm iPhone" như AI, nhưng ảnh hưởng của nó đối với việc cải tổ cơ sở hạ tầng truyền thống (đặc biệt là tài chính) sẽ rất sâu rộng, dù đây là một hành trình dài hạn.

Hành trình này sẽ bắt đầu từ thanh toán tài chính, và trực tiếp nhất, nơi có thể thu hút giá trị rõ ràng nhất là các công ty thanh toán.

Từ góc nhìn của quỹ đầu tư Wall Street, các công ty ví kỹ thuật số hiện đang sở hữu lượng lớn người tiêu dùng/thương gia ở cả hai đầu, sau khi tích hợp khả năng thanh toán bằng crypto/blockchain – dù là qua stablecoin hay mạng lưới thanh toán nội bộ – sẽ tạo ra tăng trưởng giá trị khổng lồ cho công ty, phản ánh trực tiếp lên giá cổ phiếu.

Đây là cách thu hút giá trị rõ ràng nhất đối với các quỹ Wall Street, cũng là con đường để crypto đạt được sự chấp nhận đại chúng (Mass Adoption) từ thế giới bên ngoài chuỗi. Xu hướng này đã phần nào thể hiện qua chiến lược của Paypal khi ra mắt stablecoin và niêm yết trên Solana.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News