Xua tan sương mù, nạp lại niềm tin, khởi động hành trình tiền mã hóa nửa cuối năm 2024

Tuyển chọn TechFlowTuyển chọn TechFlow

Xua tan sương mù, nạp lại niềm tin, khởi động hành trình tiền mã hóa nửa cuối năm 2024

Năm 2024, triển vọng thị trường tài sản số khá tích cực, nhưng quản lý và thanh khoản vẫn là những thách thức chính.

Tác giả: FELIX HARTMANN

Dịch: Kate, Mars Financial

Hôm nay, chúng ta sẽ điểm lại triển vọng tài sản số trong phần còn lại của năm 2024, bao gồm việc phân tích kỹ hai yếu tố chính hiện tại: quy định và thanh khoản. Những hiểu biết về danh mục đầu tư từ quý II sẽ được chia sẻ với các đối tác hữu hạn qua một email khác.

Sự trỗi dậy của tiền mã hóa từ vô danh trong 6 năm

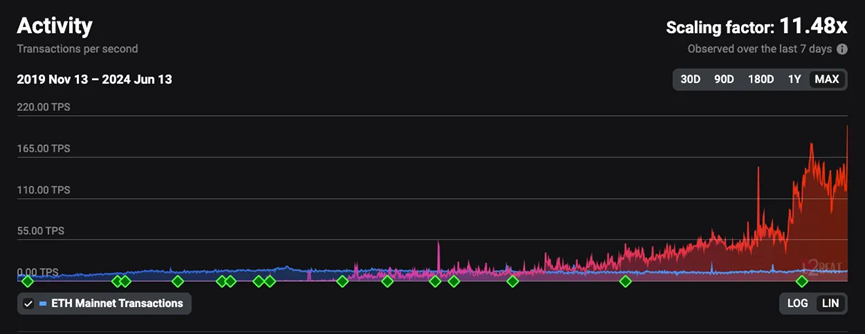

Cách đây 6 năm, Quỹ Tài sản Số Hartmann (Hartmann Digital Assets Fund) đã hoàn tất đợt đóng góp đầu tiên. Chúng tôi (hoặc chính xác hơn là "tôi" lúc đó, một mình một người ở tuổi 23) bước vào một lĩnh vực hoàn toàn mới mẻ, khi có thể không quá 100 quỹ tiền mã hóa tồn tại. Việc biết hết mọi người và mọi thứ rất dễ dàng. Chỉ có một vài nền tảng giao dịch OTC như Circle và Cumberland, một hoặc hai tổ chức lưu ký như Kingdom Trust, một ngân hàng sẵn sàng hỗ trợ lĩnh vực này (Silvergate), và thật lòng mà nói, ngoài việc gửi và nhận Bitcoin, không hề có bất kỳ sản phẩm hay người dùng thực tế nào. Ngành công nghiệp gần như hoàn toàn xây dựng trên tầm nhìn và lý tưởng. Đó là thời kỳ chưa có DeFi, DePin, Web3 Gaming và tất cả những gì xuất hiện trong vài năm gần đây. Thực tế, hầu hết các yếu tố cơ bản tài chính “cơ bản” mà ngày nay ta coi là hiển nhiên – như trao đổi, cho vay và đi vay trên chuỗi – đều không tồn tại, đến mức tổng giá trị ngân hàng toàn cầu của DeFi trong năm đó chỉ khoảng 300.000 USD. Để so sánh, con số này hiện đã tăng lên hơn 100 tỷ USD.

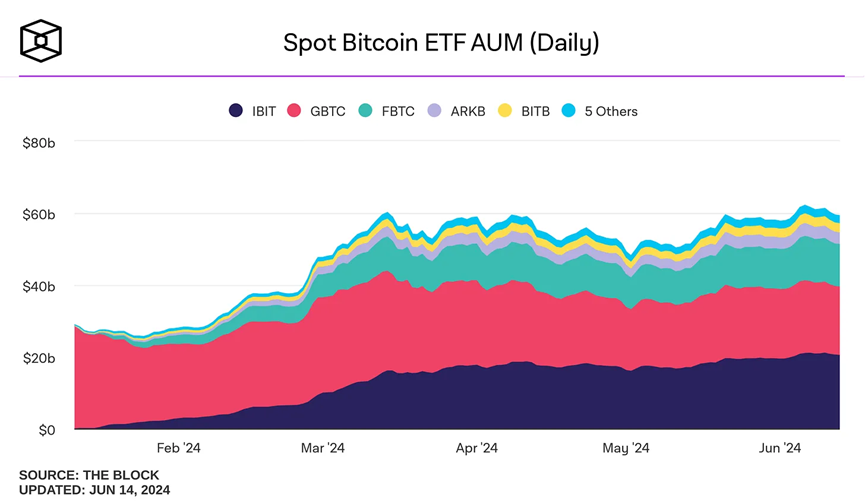

Năm 2018, Larry Fink của BlackRock nói rằng ông không nghĩ ra nổi một khách hàng toàn cầu nào yêu cầu hay muốn tiếp xúc với tiền mã hóa. Ngày nay, ETF Bitcoin của BlackRock đã lập kỷ lục phát hành ETF thành công nhất trong lịch sử, huy động được 20 tỷ USD trong chưa đầy 5 tháng.

Nếu thu gọn toàn bộ lịch sử giao dịch của Bitcoin và ETH vào 10 ngày, tôi đã trải qua 5 ngày của Bitcoin và 8 ngày của ETH. Mỗi cây nến và bóng nến kể một câu chuyện mà tôi nhớ mãi. Tương tự, với tư cách là một CIO trẻ / General Partner, tôi đã có 6 năm kinh nghiệm trong lĩnh vực tài sản số, hành trình tiền mã hóa này chiếm tới 25% cuộc đời tôi và 64% cuộc sống trưởng thành của tôi. Đã dành nhiều thời gian như vậy trong ngành non trẻ này, tôi có thể khẳng định rằng dù lớn lên bên trong hay bên cạnh ngành này, nó đều định hình sâu sắc góc nhìn của tôi.

Ngành công nghiệp đã trải qua nhiều giai đoạn để trưởng thành. Một cộng đồng tương đối đồng nhất, thúc đẩy bởi lý tưởng tự do cá nhân, đã phân tách thành nhiều tiểu văn hóa — từ nhóm tài sản số mặc vest thúc đẩy việc áp dụng của tổ chức, đến thế hệ thiên niên kỷ sống trên Twitter với các sòng bạc meme coin, và cuối cùng là nhóm truyền giáo ban đầu, thúc đẩy lý tưởng riêng tư và phi tập trung, đồng thời thường xuyên trở thành mục tiêu của các cơ quan chính phủ. Nhóm đầu tiên trở thành công việc của tôi, nhóm thứ hai khiến tôi nghi ngờ về công việc của mình, và nhóm thứ ba là lý do tôi vượt qua được mùi hôi từ nhóm thứ hai và nhớ lại điều gì đã đưa tôi đến đây.

Nút thắt quy định đang nóng lên và sắp vỡ

Mặc dù ngành công nghiệp vẫn tiếp tục phát triển, đặc biệt là về quy mô, nhưng tại Mỹ, đổi mới và ứng dụng lại bị cản trở trên chiến trường quy định. Đã gần đúng một năm kể từ khi tôi viết bức thư về nút thắt quy định. Dù Ripple và Grayscale đã thắng kiện, ETF Bitcoin cũng được chấp thuận, như dự đoán, cuộc chiến quy định vẫn chưa giành được chiến thắng. Mới tháng 4 năm nay, SEC vẫn tiếp tục tấn công các nhân vật nổi bật nhất trong ngành, gửi thông báo Wells đến Uniswap Labs – công ty kỳ lân có trụ sở tại Mỹ. Uniswap Labs có hàng triệu người dùng và chưa từng lấy cắp một xu nào từ ai. Thay vì truy tìm vô số vụ lừa đảo phổ biến trong lĩnh vực tài chính và tiền mã hóa, họ lại chọn đánh vào các trụ cột ngành như Coinbase, Kraken và Uniswap. Đây không phải là một cuộc chiến "bảo vệ nhà đầu tư", đây là một cuộc chiến chống lại công nghệ.

Cuộc chiến chống công nghệ này đã tạo ra ảnh hưởng thực sự. Khi xem xét môi trường quy định độc hại hiện tại làm suy yếu cơ sở ngành như thế nào, ta thấy một số thách thức:

1. Trừ khi người xây dựng sẵn sàng ngồi tù vì sứ mệnh, nhiều người đã tránh xa tiền mã hóa. Điều hành một startup đã khó rồi, bạn chẳng cần thêm mối đe dọa từ Fed về tự do cá nhân.

2. Áp lực quy định dồn nặng không đều vào các sản phẩm hợp pháp. Nói cách khác, nếu bạn lừa ai đó bằng một meme coin pump-and-dump, có thể SEC sẽ không phạt bạn, nhưng Chúa cấm bạn phát triển một công nghệ mới có thể thực sự thay đổi ngành tài chính. Do đó, ta thấy càng nhiều rác vô giá trị được tung ra, thay vì các token thực sự có giá trị, cố gắng thu giữ giá trị và hoàn trả cho người nắm giữ.

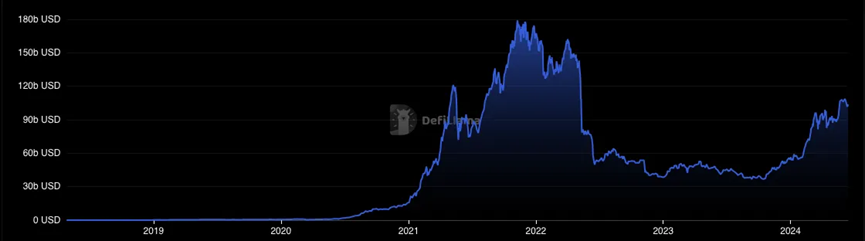

3. DeFi đã ba năm không tăng trưởng thực sự. Mặc dù tài sản trên轨道 phi tập trung đạt mức ấn tượng 100 tỷ USD (thấp hơn mức 180 tỷ USD năm 2021), nhưng để tăng mạnh, cần vốn tổ chức, và vốn tổ chức sẽ không lên chuỗi trước khi có sự rõ ràng về quy định.

Giao dịch tài sản số không cần sự hỗ trợ của cơ quan quản lý để chuyển từ người đổi mới sang người áp dụng sớm. Tuy nhiên, giai đoạn tiếp theo, từ người áp dụng sớm sang đa số sớm, lại rất cần sự hỗ trợ của cơ quan quản lý, hoặc sự sụp đổ của hệ thống cũ.

Nói cách khác, việc token hóa và phổ biến blockchain về mặt kỹ thuật là điều không thể tránh khỏi. Nhưng quyết định chúng ta bắt đầu dùng công nghệ này hôm nay hay đợi đến khi chế độ chuyên quyền và mất giá tiền tệ tan thành tro bụi nằm trong tay các cơ quan quản lý (và cử tri).

Loại bỏ khung thời gian, chỉ có một giao dịch đúng: dài hạn phi tập trung, bán khống hệ thống pháp định, sự trì trệ thể chế, và bất kỳ quốc gia nào nghẹt thở trong tay quan liêu.

Tuy nhiên, quản lý một quỹ linh hoạt, khung thời gian rất quan trọng. Ví dụ, ngành trí tuệ nhân tạo mặc dù rõ ràng phá vỡ kỷ lục về tốc độ áp dụng, nhưng đã trải qua hai mùa đông vào những năm 70 và 90. Trong vài tháng qua, khi Bitcoin cố gắng bảo vệ đỉnh cao lịch sử, tôi đã dành nhiều thời gian suy nghĩ liệu ngành này sẽ giành chiến thắng trong cuộc chiến quy định tại phương Tây hay sẽ bị đình trệ cho đến khi một chính phủ thân thiện hơn (hay giới truyền thông thích gọi là cực đoan hơn) lên nắm quyền.

Nhưng trong ba tuần qua, mọi thứ bắt đầu thay đổi… Khi cựu Tổng thống Donald Trump công khai ủng hộ ngành tài sản số, chúng ta bắt đầu thấy giọng điệu tại Washington đột ngột thay đổi:

1. Ngược lại với kỳ vọng của mọi người, ETF Ethereum đã được SEC vội vàng chấp thuận

2. Quốc hội phản đối quy tắc lưu ký tiền mã hóa nghiêm ngặt của SEC theo SAB 121, vô số dân chủ viên từng thù địch với tiền mã hóa đã bỏ phiếu thông qua

3. Đạo luật Công nghệ và Đổi mới Tài chính (Financial Innovation and Technology Act) được cộng đồng tài sản số hoan nghênh rộng rãi vì mang lại rõ ràng hơn về quy định và giới hạn phạm vi quản lý của SEC đối với loại tài sản này, đạo luật đã được Hạ viện thông qua và chuyển lên Thượng viện

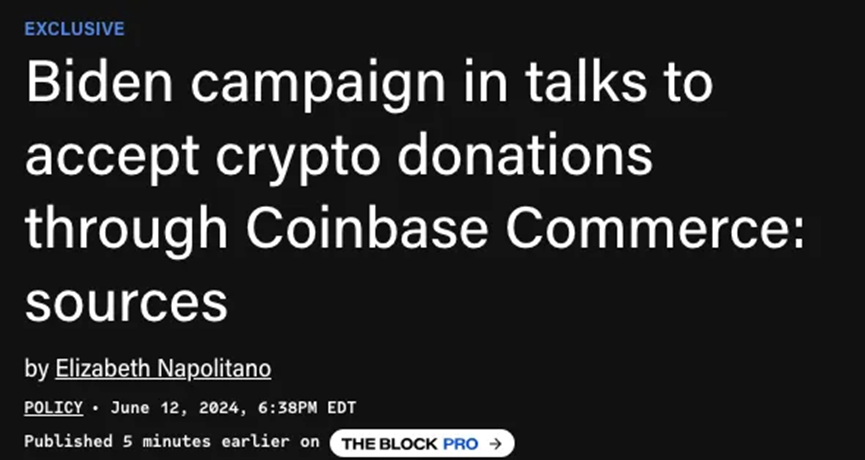

4. Nhận thấy cộng đồng tài sản số đột ngột đổ xô ủng hộ chiến dịch tranh cử của Trump, đội tranh cử Biden bất ngờ bắt đầu hoạt động mở rộng cộng đồng riêng. Nhưng vài ngày sau, Biden bác bỏ nỗ lực của Quốc hội nhằm hủy bỏ SAB 121, đánh mất toàn bộ sự ủng hộ từ cộng đồng.

Kết thúc tham vọng của Gensler

Để hiểu rõ hơn tình hình, hai tuần trước tại buổi tiệc thường niên CoinCenter Gala ở Austin, Texas, tôi thấy mình cùng phòng với phần lớn các đội chính sách/người lãnh đạo trong ngành. Không khí khá phấn khích, các diễn giả thừa nhận rằng "chúng ta cuối cùng cũng bắt đầu chiến thắng" nhờ những chiến thắng gần đây tại Washington. Phó Thủ lĩnh phe đa số Hạ viện Tom Emmer cũng gửi lời đến khán giả và cảnh báo Chủ tịch SEC Gary Gensler: "Hãy nghe tôi, Gary – ngày của anh đếm trên đầu ngón tay rồi." Khi ngồi đó, tôi tự hỏi: "Liệu đã đến lúc rồi sao?"

Cuộc bầu cử tổng thống có thể chính là chiếc búa phá vỡ nút thắt quy định. Nếu Trump thắng, kịch bản tồi tệ nhất là Gensler từ chức, tốt nhất là vào tù. Ngoài việc lạm dụng quyền lực một cách chuyên quyền trong vai trò Chủ tịch SEC (điều này giờ bị tòa án chỉ trích thường xuyên hơn), Gensler còn từng là Giám đốc Tài chính cho chiến dịch tranh cử của Hillary Clinton, khiến ông bị gắn mác là kẻ thù của chính quyền Trump.

Nếu Biden muốn thắng, loại bỏ Gensler có thể là cách trực tiếp nhất để ông giành phiếu bầu từ cộng đồng tiền mã hóa và tạo khoảng cách với cánh tả cực đoan, đặc biệt là Elizabeth Warren, người có sứ mệnh "xây dựng một đội quân chống tiền mã hóa". Warren thực tế là đại diện của Đảng Dân chủ trong mọi vấn đề liên quan đến tiền mã hóa, sự bất đồng này thể hiện rõ trong cuộc bỏ phiếu FIT 21, khi cả cựu Chủ tịch Hạ viện Nancy Pelosi cũng bỏ phiếu thuận cùng phe Cộng hòa.

Tôi hiện tin rằng khả năng thời đại Gensler kết thúc trong 6 tháng tới là từ 70% đến 80%. Đến ngày đó, tôi dự kiến vốn hóa thị trường tài sản số toàn cầu sẽ tăng hơn 30%, nói cách khác, khoảng 1 nghìn tỷ USD.

Nếu vận đen rơi vào 20-30% còn lại (hoặc ước tính của tôi hoàn toàn sai), và chúng ta phải chịu thêm bốn năm Biden và hai năm nữa với Gensler trước khi nhiệm kỳ Biden kết thúc, tôi sẽ đặt cược vào sự tiếp tục bị bào mòn của những gì Capo Gensler thích gọi là "chứng khoán tài sản mã hóa". Người tốt sẽ thua, người chiến thắng duy nhất sẽ là các công ty luật, thu phí từ các công ty tiền mã hóa và người nộp thuế Mỹ khi họ đối đầu trực diện trong bốn năm tới.

Tuy nhiên, có hai loại tài sản cơ bản không bị ảnh hưởng bởi đòn đánh này: một là Bitcoin, được công nhận chính thức là hàng hóa mã hóa; hai là các meme coin, vốn thậm chí không cố tạo ra giá trị, chỉ sinh ra như những bản sao theo nghĩa đen, nhưng lại phát triển thành đại diện giao dịch cho tinh thần thời đại văn hóa. Với sự thiếu trách nhiệm tài khóa của ngân hàng trung ương và chủ nghĩa hư vô tài chính của thế hệ Z và thiên niên kỷ, hai nhóm tài sản này sẽ tiếp tục tăng trưởng. Những cuốn sách chuyên khảo khám phá các thị trường này cũng đang được viết, nhưng sẽ để lần sau.

Thời đại mới của tài sản số

Ngoài lý thuyết vàng kỹ thuật số của Bitcoin, đối với lĩnh vực tài sản số rộng lớn hơn, sự chuyển đổi ý nghĩa nhất từ tài sản đầu cơ sang tài sản đầu tư xảy ra ngay khi token có thể tích lũy giá trị mà không xung đột với cơ quan quản lý. Trong khi một phần cuộc tranh luận là tài sản số là hàng hóa hay chứng khoán, thì một cuộc tranh luận ý nghĩa khác là làm thế nào để tài sản mã hóa tuân thủ mà không đi ngược lại công nghệ nền tảng. Ví dụ, khi nguyên tắc cốt lõi là riêng tư và không cần giấy phép, việc yêu cầu KYC cho mọi người nắm giữ là điều không thể.

Trong điều kiện minh bạch về quy định, thị trường tài sản số có thể chuyển mình, mở ra đợt tăng trưởng lớn nhất từ trước đến nay. Dưới đây là một số dự đoán nổi bật:

1. Chuyển từ câu chuyện sang phù hợp sản phẩm-thị trường

Do hiện tại không có con đường hợp pháp để tăng giá trị cho tài sản mã hóa, phần lớn nhà phát hành thậm chí không buồn tạo ra sản phẩm có thể thu giữ giá trị. Mỉa mai thay, khả năng thu giữ giá trị lại là một bài kiểm tra tuyệt vời để xác định xem một sản phẩm có thực sự đủ nhu cầu hay không, đến mức người tiêu dùng sẵn sàng chi tiền thật của mình. Thay vào đó, các nhà sáng lập tiền mã hóa thường xây dựng những thứ người tiêu dùng không mấy quan tâm, và buộc phải trả token cho người dùng để họ sử dụng. Vậy nên một điều gì đó đã xảy ra. Chất lượng xây dựng được nâng cao, và…

2. Các dự án sẽ có tiêu chí đo lường thành công rõ ràng hơn

Hiện tại, định giá của nhiều tài sản số dường như là những con số tự do dựa hoàn toàn vào tâm lý thị trường và cạnh tranh. Dù chắc chắn hầu hết thị trường không hiệu quả, vì ngay cả cổ phiếu cũng thường giao dịch xa rời lợi nhuận, nhưng thị trường chứng khoán thực sự làm tốt việc đưa cái tinh túy lên cao nhất. Do đó, các token phù hợp nhất với sản phẩm-thị trường thực tế và lợi nhuận có thể bắt đầu chi phối thường xuyên hơn trong các cuộc thảo luận và danh mục đầu tư. Điều này dẫn đến…

3. Môi trường huy động vốn tài sản số thuận lợi hơn

Việc huy động vốn cho tài sản số chủ yếu nghiêng về thị trường tư nhân, và khả năng gây quỹ sau khi phát hành token thường trở thành trò chơi may rủi tùy theo cơ chế thị trường mà người sáng lập đang ở. Điều này dẫn đến chu kỳ lên xuống của "đầu tư thay thế", mỗi chu kỳ mới mang theo một loạt dự án mới, huy động vốn ngoạn mục khi chưa niêm yết, nhưng thường cạn kiệt tiền, hoặc không tận dụng được trong mùa gấu tiếp theo, đôi khi ngay cả khi họ thực sự phát triển một sản phẩm tuyệt vời. Sau đó, thị trường tư nhân lại chuyển sang hàng đợi tiếp theo. Trong chu kỳ này có khá nhiều chi phí trùng lặp và giá trị bị vứt bỏ. Do đó, một nền tảng vững chắc hơn sẽ giúp các giao thức dễ gây quỹ hơn, đồng thời khiến…

4. Thị trường M&A bùng nổ

Trong giai đoạn 2022-23, chúng ta đã chứng kiến nhiều dự án DeFi mắc cạn, vốn có thể trở thành mục tiêu mua lại hấp dẫn cho các dự án DeFi có vốn dồi dào. Ví dụ, Uniswap hoặc AAVE có vốn dồi dào có thể mở rộng sản phẩm bằng cách mua lại các đối thủ nhỏ hơn nhưng vận hành tốt trong thị trường giao dịch và quyền chọn trên chuỗi, trở thành siêu ứng dụng DeFi, hoặc tham gia sâu hơn vào tài sản thực tế (RWA) bằng cách tạo điều kiện trao đổi với một trong các giao thức RWA hàng đầu (giá trị giao dịch của giao thức RWA có thể chỉ bằng 1% vốn hóa Uniswap). Sự trưởng thành của cá nhân và toàn bộ thị trường tài sản số có thể mở ra cánh cửa cho những người làm giao dịch và vận hành thực sự tinh tường, tạo ra giá trị theo cách chúng ta chưa từng thấy trong tài sản số, đồng thời đẩy nhanh đáng kể phát triển sản phẩm và đổi mới, đưa chúng ta tiến gần hơn đến việc áp dụng. Ví dụ, một số blockchain lớp 1 có thể dùng M&A để mua các sản phẩm cấp thiết và biến chúng thành sản phẩm công cộng. Điều này giảm chi phí cho người dùng, đồng thời tăng lượng sử dụng và phí gas trên chuỗi, thúc đẩy giá trị của token mạng.

Từ ngày bước chân vào ngành tài sản số, chúng tôi luôn giao dịch dựa trên các chất xúc tác và cơ bản của tài sản số, có lẽ đây là thời kỳ hứa hẹn nhất cho thị trường này. Những thay đổi cấu trúc này cũng có thể mang lại dòng vốn lớn nhất vào thị trường, vì các nhà phân bổ tổ chức có thể áp dụng các mô hình tương tự để tìm kiếm giá trị thực, giống như họ đã làm trong một thế kỷ qua với các loại tài sản khác.

Tại Hartmann Capital, quan điểm cốt lõi của chúng tôi về tài sản số là "phần lớn tài sản sẽ được token hóa trong thập kỷ tới". Dù đây là quan điểm ngược chiều, nhưng ngay cả Larry Fink và Jamie Dimon (người không chịu được Bitcoin) đều là những người ủng hộ nhiệt thành cho việc token hóa. Trong khi phần lớn các nhà lãnh đạo này tập trung vào tài sản được đóng gói trong token và cơ hội, tiết kiệm mà nó mang lại, chúng tôi muốn tập trung vào hạ tầng cung cấp năng lượng cho toàn bộ quá trình, nắm giữ cổ phần, và có thể thu phí từ mọi thị trường ở giai đoạn cuối — từ tài chính đến tài sản vật chất, quyền sở hữu trí tuệ và dữ liệu cá nhân.

Châm ngòi

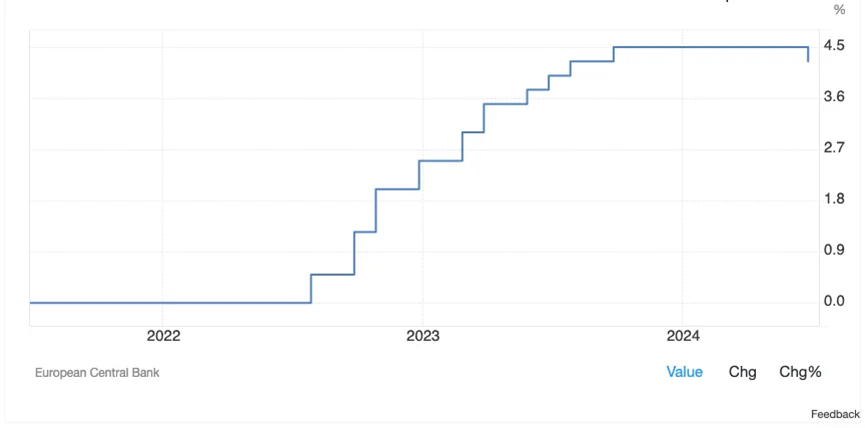

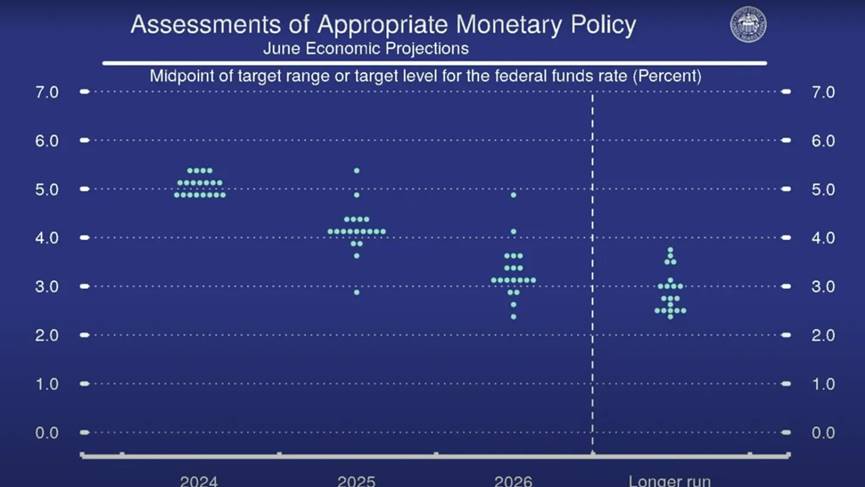

Thời điểm cuộc bầu cử tổng thống Mỹ và vận mệnh quy định của lĩnh vực tài sản số trùng khớp với sự chuyển hướng sắp tới của ngân hàng trung ương. Trong khi ECB đã thực hiện bước giảm lãi suất đầu tiên, Fed vẫn chưa cắt lãi lần đầu tiên, nhưng hiện dự kiến sẽ giảm lãi một lần trong năm 2024, và theo dự báo kinh tế tháng 6, lãi suất năm 2025 sẽ giảm xuống khoảng 4%.

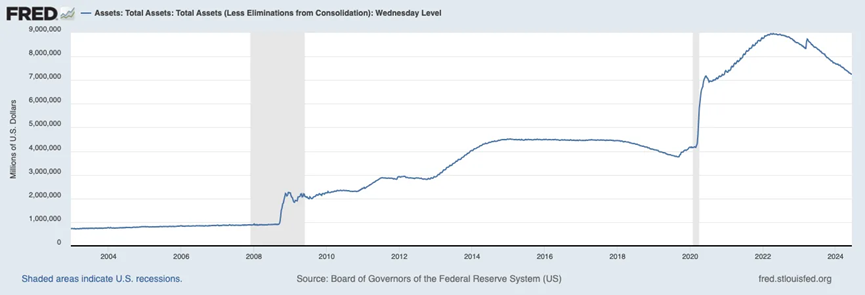

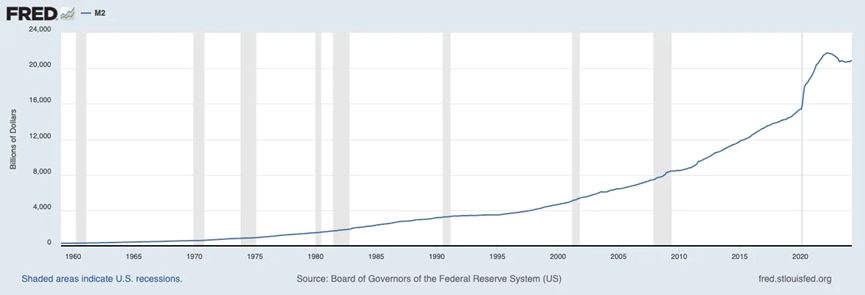

Mặc dù kể từ khi bắt đầu siết chặt, Fed đã thành công trong việc giảm bảng cân đối kế toán khoảng 1,7 nghìn tỷ USD, cung tiền M2 vẫn gần mức cao kỷ lục.

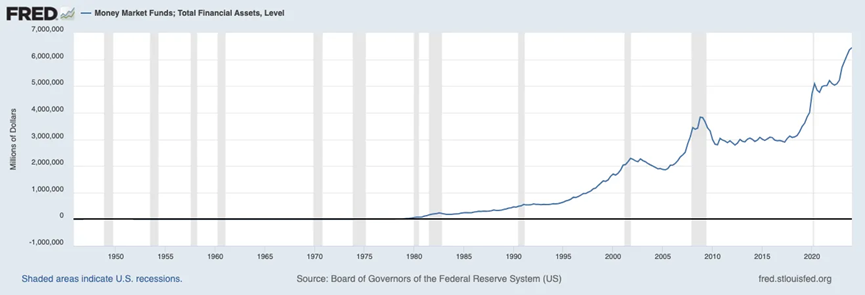

Cho đến nay, 6,44 nghìn tỷ USD trong số tiền cung này đã đổ vào các quỹ thị trường tiền tệ, với lợi suất hàng năm khoảng 5%. Khi lãi suất giảm, không chỉ tài sản rủi ro trở nên hấp dẫn hơn do vốn dễ tiếp cận hơn, mà các lựa chọn phi rủi ro cũng trở nên kém hấp dẫn hơn. Khi 2-3 nghìn tỷ USD vốn nhàn rỗi tái nhập thị trường, chúng ta có thể thấy giá tài sản số tăng mạnh, dù ở giai đoạn đầu nới lỏng hay trong suốt môi trường lãi suất thấp.

Kết luận

Bất kể kết quả chính trị ra sao, việc giảm lãi suất đang đến gần. Khi đó, tiền sẽ chảy. Hướng đi của dòng tiền này phụ thuộc lớn vào việc lãnh đạo SEC có thay đổi hay mất thẩm quyền đối với tài sản số qua tòa án và Quốc hội hay không. Tuy nhiên, kết quả vẫn mang tính nhị phân: trong chế độ hiện tại, Bitcoin và meme coin phát triển mạnh; trong khuôn khổ quy định mang tính xây dựng hơn, đổi mới thực sự trong tài sản số có thể bắt đầu phục vụ giá trị tài chính hàng nghìn tỷ USD và thu về hàng trăm tỷ USD giá trị.

Giao dịch vẫn mang tính kép, nắm chặt chìa khóa, chọn đúng chế độ. Bất kể kết quả thế nào, trong bốn năm tới, cả hai phe đều có thể là không gian giao dịch tiềm năng to lớn.

Cuối cùng, tôi xin trích dẫn một đoạn từ bài phát biểu chủ đề của nhà tiên phong tài sản số Erik Voorhees tại buổi tiệc CoinCenter hàng năm, về triển vọng tiền mã hóa và lý do tại sao cuộc chiến giành chủ quyền số phải được giành chiến thắng tại Mỹ — một quốc gia được xây dựng trên các nguyên tắc mà ngành này phản ánh sát sao nhất.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News