Báo cáo phân tích 2 triệu địa chỉ airdrop: Chỉ 25% token tăng giá sau khi phát hành, việc phân phối rộng rãi khiến số lượng người bán tăng gấp đôi

Tuyển chọn TechFlowTuyển chọn TechFlow

Báo cáo phân tích 2 triệu địa chỉ airdrop: Chỉ 25% token tăng giá sau khi phát hành, việc phân phối rộng rãi khiến số lượng người bán tăng gấp đôi

Quy mô airdrop không ảnh hưởng đáng kể đến hiệu suất giá hay độ biến động, "lưu lượng lưu hành thấp" có thể không phải là yếu tố chính gây ra biến động giá.

Tác giả: MUSTAFA & IMAGECARL

Biên dịch: TechFlow

Việc airdrop như một phần của sự kiện phát hành token (TGE) đã trở nên rất phổ biến, nhưng lại ít được nghiên cứu. Cơ chế rất đơn giản – phân phối các token mới đúc đến những ví phù hợp nhằm giúp thiết lập lượng lưu thông ban đầu, kích hoạt quản trị trên chuỗi, thúc đẩy giao dịch, thưởng cho những người đóng góp sớm và có thể thu hút người dùng mới.

Chúng tôi cho rằng một yếu tố thiết kế token phổ biến như vậy cần được nghiên cứu định lượng để xác định các phương pháp tốt nhất. Chúng tôi đã thu thập dữ liệu từ hơn 2 triệu sự kiện airdrop trải dài trên 40 giao thức, và phân tích hai lựa chọn quan trọng nhất mà nhà thiết kế token phải đối mặt:

-

Nên airdrop bao nhiêu phần trăm tổng cung?

-

Ai nên đủ điều kiện nhận airdrop của tôi?

Chúng tôi sử dụng nhiều phương pháp để trả lời các câu hỏi này, bao gồm hiệu suất giá, độ biến động và hoạt động ví. Phân tích và bộ dữ liệu của chúng tôi sẽ được công khai (sắp ra mắt), và chúng tôi khuyến khích các cộng tác viên giúp mở rộng bộ dữ liệu và phân tích.

Bộ dữ liệu

Bộ dữ liệu cuối cùng của chúng tôi bao gồm 40 sự kiện airdrop từ 40 giao thức, cùng với hoạt động của 2.098.698 ví riêng biệt. Cần lưu ý rằng chúng tôi chỉ sử dụng các đợt airdrop trước năm 2023.

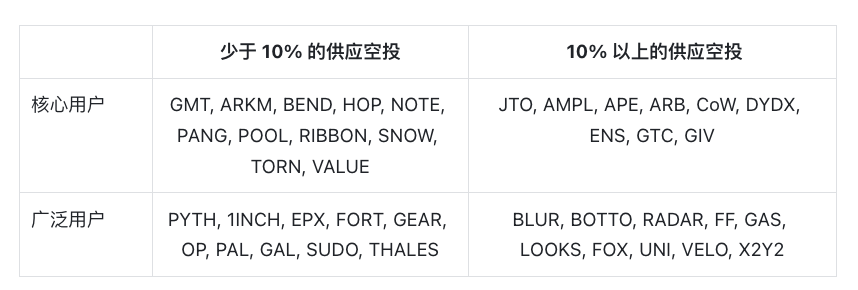

Các sự kiện sau đây của 40 token đã được phân tích:

Đối với mỗi giao thức trong số này, phân tích của chúng tôi tập trung vào các chỉ số đã nêu ở trên: loại hình đủ điều kiện và quy mô airdrop.

Loại hình đủ điều kiện

“Loại hình đủ điều kiện” được chia thành “người dùng phổ thông” và “người dùng cốt lõi”. Trong trường hợp đầu tiên, giao thức airdrop token cho những người dùng thông thường trong hệ sinh thái, ví dụ: một giao thức DePIN mới airdrop cho các ví từng tham gia vào các giao thức DePIN khác trong một khoảng thời gian cố định, hoặc airdrop cho một cộng đồng cụ thể trên chuỗi (ví dụ NFT). Trong trường hợp thứ hai, giao thức chỉ thưởng cho những người dùng trực tiếp tham gia vào giao thức trước khi ra mắt token. Về cơ bản, hai cách tiếp cận này phản ánh hai lựa chọn: airdrop nên chủ yếu là công cụ tiếp thị và tăng trưởng, hay nên tập trung thưởng cho những người dùng năng nổ nhất trong quá trình khởi chạy giao thức?

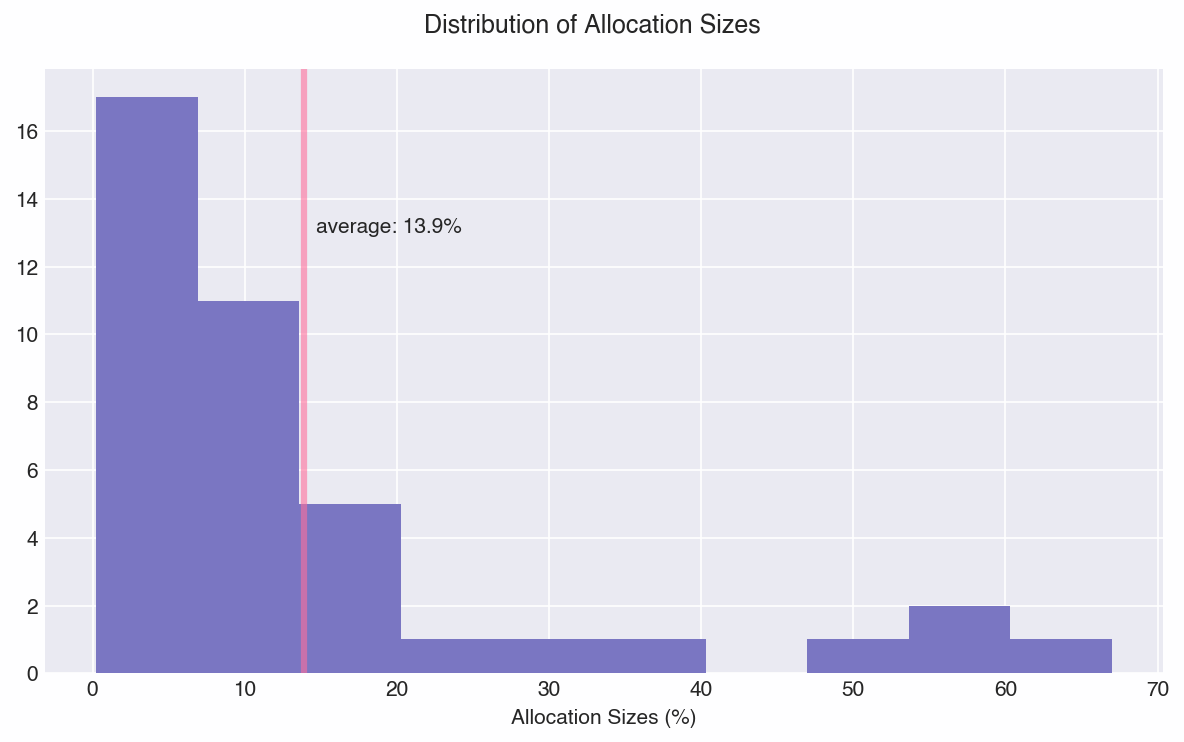

Quy mô airdrop

Một yếu tố then chốt khác là “quy mô airdrop”, tức là tỷ lệ phần trăm tổng cung được phân bổ cho airdrop. Động lực ở đây rất đơn giản: có tồn tại một phạm vi “tối ưu” nào cho quy mô airdrop không? Phân bổ trong bộ dữ liệu của chúng tôi được thể hiện như sau:

Quy mô phân bổ trung vị khoảng 10%, giúp chúng tôi có được 19 đợt airdrop nhỏ và 21 đợt lớn tương đối cân bằng.

Phân loại

Mục tiêu của việc phân loại các sự kiện là so sánh các lựa chọn thiết kế tổng thể. Vì vậy, chúng tôi tổ chức các sự kiện thành bốn tổ hợp khác nhau:

Phân tích và nhận định

Trước hết, cần nói rõ rằng phân tích của chúng tôi hướng tới sự chặt chẽ và sâu sắc — chỉ sử dụng dữ liệu giá hay dữ liệu ví thì rất khó chứng minh mối quan hệ nhân quả, đặc biệt trong môi trường đa yếu tố như thị trường token. Chúng tôi có thể quan sát thấy một số tổ hợp thiết kế biểu hiện tốt hơn những tổ hợp khác, nhưng chúng tôi không khẳng định chắc chắn rằng sự biểu hiện đó là kết quả trực tiếp của các lựa chọn thiết kế. Chúng tôi cho rằng sự kết hợp của một số yếu tố, trong đó có airdrop, có thể dẫn đến sự khác biệt về hiệu suất giá trung bình giữa các nhóm.

Ảnh hưởng về giá và độ biến động

Một chỉ số quan trọng để đo lường hiệu ứng airdrop là ảnh hưởng đến giá. Chúng tôi nhằm mục đích đo các hiệu ứng giá trong cửa sổ thời gian có thể bị ảnh hưởng bởi airdrop. Vì hầu hết các đợt airdrop diễn ra vào thời điểm TGE, nên có một số yếu tố gây nhiễu khi phân tích dữ liệu giá. Chúng tôi đã thu thập dữ liệu giá trong hai tháng sau airdrop, chuẩn hóa theo chỉ số tiền mã hóa (xem Phụ lục), và tính toán phần trăm thay đổi giá. Lưu ý rằng giá khởi điểm của chúng tôi dựa trên mức giá sau 24 giờ kể từ airdrop, do đó cho phép một khoảng thời gian khám phá giá ban đầu (tức là những người bán ngay lập tức).

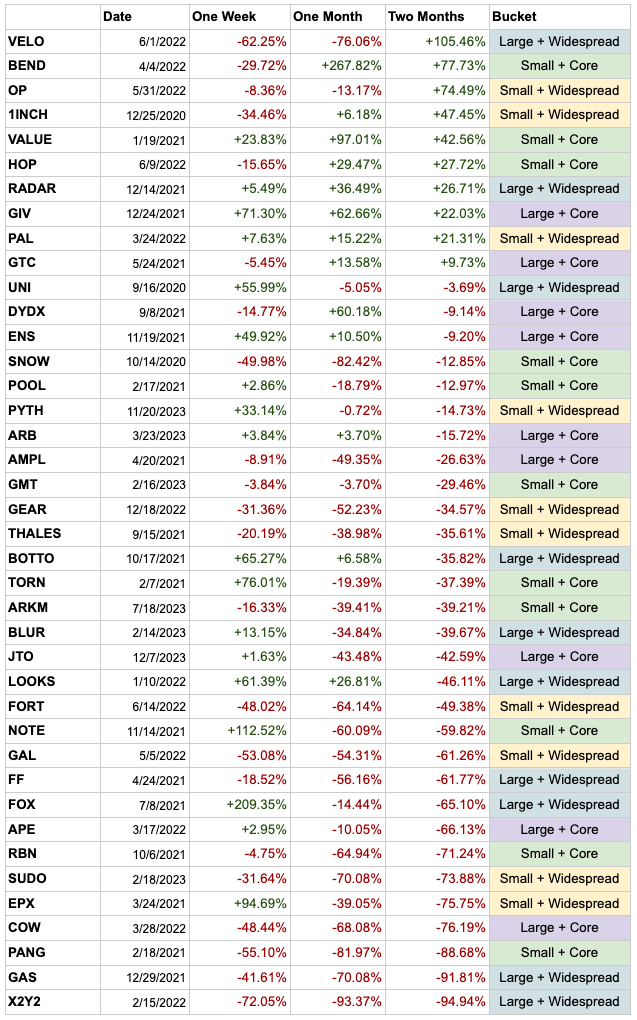

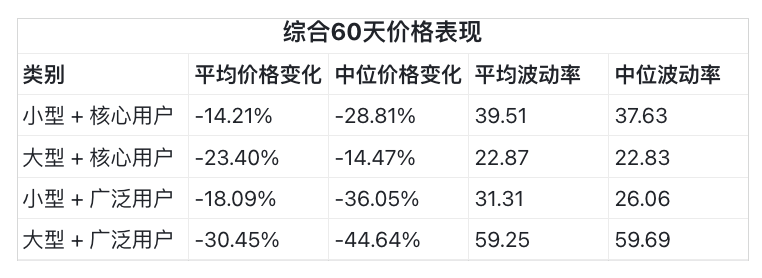

Thay đổi giá sau airdrop

Trong 40 đợt airdrop, chỉ có 10 đợt tăng giá sau hai tháng. Mặc dù chúng tôi thấy phạm vi biểu hiện rất rộng, nhưng khi đo lường theo bốn nhóm (như hình dưới), tất cả đều có xu hướng giảm 10-40% sau 60 ngày. Điều này phù hợp với quan sát của chúng tôi trong bài viết về việc mở khóa token, khi khối lượng phân bổ lớn thường tạo áp lực bán và ổn định ở mức thấp hơn sau một thời gian. Hiệu ứng này có khả năng cao nhất bị khuếch đại trong tích tụ các sự kiện airdrop.

Chúng tôi rút ra một số nhận định thú vị:

-

Nhóm airdrop quy mô lớn + người dùng phổ thông biểu hiện kém nhất về hiệu suất giá và độ biến động.

-

Nhìn chung, nhóm người dùng cốt lõi biểu hiện tốt hơn nhóm người dùng phổ thông về cả hiệu suất giá và độ biến động.

-

Quy mô airdrop không có ảnh hưởng quyết định đến hiệu suất giá hay độ biến động.

Hơn nữa, có bốn giao thức đã airdrop phần lớn nguồn cung của họ. Đó là DYDX (50%), GAS (55%), VELO (60%) và AMPL (67%). Chúng tôi kỳ vọng có mối tương quan giữa quy mô airdrop và giá, nhưng không quan sát thấy, dù xét riêng nhóm này hay toàn bộ các token (không hiển thị). Tuy nhiên, sự vắng mặt của tương quan cho thấy các đội ngũ vẫn có thể airdrop phần lớn token của mình và vẫn đạt được sự thay đổi giá tích cực sau hai tháng (VELO +105%).

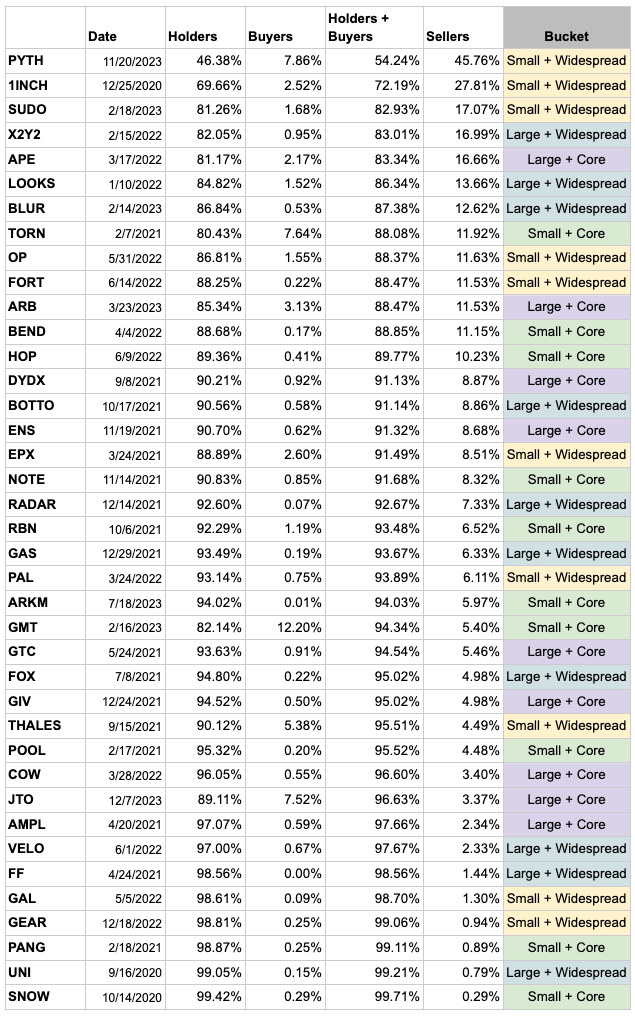

Hành vi ví

Một chỉ báo hữu ích khác để đo lường thành công của airdrop là hiểu người dùng xử lý token nhận được như thế nào. Với mỗi giao thức, chúng tôi phân tích ví của những người nhận trong 60 ngày sau airdrop. Lưu ý rằng vì lý do phức tạp, chúng tôi không tính đến trường hợp người dùng chuyển token sang ví khác hoặc trao đổi ngoài DEX (ví dụ gửi lên sàn giao dịch tập trung). Việc theo dõi quy mô gửi tiền lên sàn tập trung trở nên không khả thi, do đó chúng tôi đề xuất chỉ dùng dữ liệu DEX như một proxy hữu ích cho phân tích so sánh, có lẽ là tiêu chuẩn tối thiểu cho người bán.

Thông thường, chúng tôi chia người dùng thành ba loại: người bán, người giữ và người mua. Để phân loại này, chúng tôi tính toán sự thay đổi ròng trong 60 ngày — người không thay đổi là người giữ, người tăng vị thế là người mua, người giảm vị thế là người bán.

Phân tích hành vi ví trong 60 ngày sau airdrop

Chúng tôi rút ra hai nhận định:

-

Airdrop diện rộng làm tăng gấp đôi số lượng người bán. Dữ liệu trung bình cho thấy người nhận airdrop diện rộng có khả năng bán token cao hơn người dùng cốt lõi. Điều này là trực giác. Nếu người dùng nhận token vì một thứ họ chưa từng dùng, thậm chí chỉ mới nghe qua, họ có khả năng cao sẽ đổi nó lấy tài sản mà họ quan tâm. Hơn nữa, 8 trong số 10 giao thức có tỷ lệ người bán cao nhất đã thực hiện phân phối “rộng”.

-

Airdrop nhỏ cho người dùng cốt lõi làm tăng số lượng người mua lên 4-8 lần. Dữ liệu cho thấy khi quy mô airdrop nhỏ (<10%) và nhắm vào người dùng cốt lõi, tỷ lệ người mua là cao nhất. Điều này cũng hợp lý vì họ là những người dùng năng nổ nhất, có khả năng cao nhất mua thêm token để tham gia quản trị hoặc bỏ phiếu thanh khoản.

Khuyến nghị

Phân tích của chúng tôi tiết lộ bốn nhận định chính:

-

Airdrop cho người dùng cốt lõi biểu hiện giá cao hơn trong vòng hai tháng sau airdrop.

-

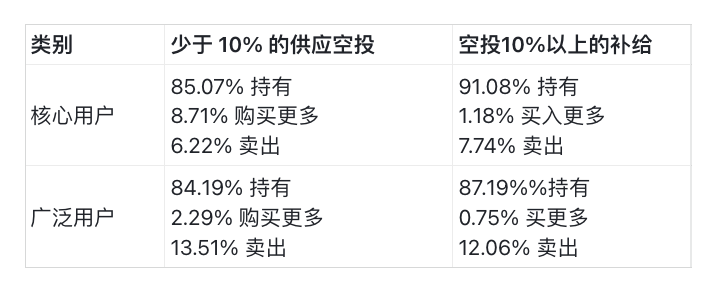

Quy mô airdrop không ảnh hưởng đáng kể đến hiệu suất giá hay độ biến động, nghĩa là “lưu lượng thấp” có thể không ảnh hưởng đến biến động giá nhiều như các yếu tố khác.

-

Số lượng người bán trong nhóm airdrop diện rộng gấp đôi nhóm cốt lõi.

-

Nhóm airdrop nhỏ + người dùng cốt lõi có số lượng người mua tăng 4-8 lần (tăng vị thế).

Chúng tôi rút ra một số định kiến thiết kế airdrop mang tính phổ quát từ dữ liệu, nhưng cần lưu ý rằng bối cảnh và mục tiêu cụ thể của từng giao thức luôn phải được xem xét.

Khuyến nghị #1: Ưu tiên airdrop cho người dùng cốt lõi thay vì đối tượng rộng rãi

Khi cân nhắc chi phí cơ hội của việc airdrop cho những người có khả năng bán cao, quan điểm tổng thể đầu tiên của chúng tôi là airdrop nên chủ yếu nhắm đến những người dùng cốt lõi giúp dẫn dắt thanh khoản và/hoặc thúc đẩy việc sử dụng, thay vì đối tượng rộng hơn. Trực giác của chúng tôi cho rằng thưởng cho người dùng cốt lõi sẽ dẫn đến tỷ lệ giữ lại cao hơn, điều này đã được xác nhận trong dữ liệu. Khả năng chuyển đổi người không dùng thành người dùng thông qua airdrop là thấp, và thường tốt hơn khi tập trung sự chú ý và vốn vào việc khuyến khích cộng đồng cốt lõi. Airdrop cho người dùng cốt lõi cũng có thể thúc đẩy đà mua và duy trì mức giá tương đối cao.

Khuyến nghị #2: Ưu tiên airdrop quy mô nhỏ

Vì quy mô airdrop không ảnh hưởng đáng kể đến giá hay độ biến động, chúng tôi nghiêng về việc giữ airdrop ở quy mô nhỏ hơn là lớn. Token giúp dẫn dắt việc sử dụng và thanh khoản, đặc biệt nếu đội ngũ dự định tiếp tục cải tiến sản phẩm (thay vì cố định nó), việc giữ lại nhiều dự trữ hơn sẽ hỗ trợ việc tài trợ cho các phần thưởng thu hút người dùng và thanh khoản trong tương lai. Cần lưu ý rằng airdrop vẫn phải đủ lớn để thưởng xứng đáng cho các nhà đầu tư mạo hiểm ban đầu và tạo ra khoảnh khắc khuyến khích cho cộng đồng.

Trong một số trường hợp, airdrop quy mô lớn hơn có thể được ưu tiên. Ví dụ, airdrop lớn hơn có thể ngăn chặn sự tập trung quyền biểu quyết và khiến kẻ xấu khó kiểm soát mạng lưới hơn. Tuy nhiên, việc cho phép đội ngũ và nhà đầu tư biểu quyết bằng token bị khóa có thể làm giảm yếu tố rủi ro này.

Quan sát: “Lưu lượng thấp” có thể không phải là yếu tố chính gây biến động giá

Cuối cùng, như một quan sát chứ không phải khuyến nghị, dữ liệu không ủng hộ giả thuyết rằng “lưu lượng thấp” là nguyên nhân chính gây ra biến động giá mạnh. Về mặt logic, lưu lượng thấp giới hạn nguồn cung, do đó nên đẩy giá lên. Tuy nhiên, chúng tôi không thấy mối liên hệ đáng kể nào giữa nhóm airdrop lớn và nhỏ, và tất cả các nhóm đều có giá thấp hơn sau 60 ngày phát hành. Ngoài ra, phân tích độ biến động tương đối cũng không cho thấy sự khác biệt đáng kể nào theo quy mô airdrop, mặc dù chúng tôi kỳ vọng lưu lượng thấp sẽ dẫn đến độ biến động cao hơn. Thực tế, nhóm airdrop lớn + người dùng rộng lại có độ biến động cao nhất!

Nếu chúng tôi có vô hạn nguồn lực và kiến thức, chúng tôi sẽ mở rộng nghiên cứu để bao gồm đánh giá TVL của giao thức trước/sau TGE, nhằm xác định xem quy mô airdrop có ảnh hưởng đến độ bám TVL hay không, và phân tích tỷ lệ giữa giá TGE và vòng đầu tư lớn gần nhất.

Phụ lục

Hiệu chỉnh chỉ số tiền mã hóa (Crypto Index Correction)

Để phân tích cân bằng dưới các điều kiện vĩ mô khác nhau, chúng tôi sử dụng chuẩn hóa beta để loại bỏ biến động giá macro khỏi biến động giá token. Việc này được thực hiện bằng hồi quy đa biến với BTC và ETH, trong đó chúng tôi loại bỏ hệ số beta của mỗi tài sản so với vĩ mô, rồi tái tạo lại giá sau điều chỉnh.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News