Tài sản sinh lời, an toàn ở đâu: Solv Guard sẽ nhốt rủi ro "th套娃" vào lồng?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tài sản sinh lời, an toàn ở đâu: Solv Guard sẽ nhốt rủi ro "th套娃" vào lồng?

Có Solv Guard rồi, mẹ sẽ không còn phải lo lắng khi tôi chơi các sản phẩm DeFi lồng ghép nữa.

Tác giả: Peng SUN, Foresight News

Khi nhắc đến làn sóng DeFi hiện nay, ấn tượng đầu tiên của bạn là gì? Tất nhiên rồi – chính là "lồng ghép"! Lồng ghép! Lại lồng ghép!

Nhưng “lồng ghép” chỉ là hiện tượng bên ngoài; bản chất nằm ở sự thay đổi mô hình phát hành tài sản. Trước đây khi tham gia DeFi, tài sản thanh khoản mà chúng ta sử dụng đều là các tài sản gốc như ETH. Nhưng hiện tại, tài sản thanh khoản đã bị “lồng” thêm một lớp mới, với vô số tài sản mới được phát hành như stETH, USDe, puffETH, rzETH... Theo cách gọi thời thượng, chúng được gọi là tài sản sinh lời (yield-bearing assets), trong khi tài sản cơ sở tiếp tục đảm bảo an toàn kinh tế cho Ethereum hoặc tạo lợi nhuận thông qua các nguồn tài chính khác. Tuy nhiên, rủi ro an toàn luôn là mối lo thường trực: bất kỳ giao thức nào cũng có thể phát hành tài sản mới, nhưng tài sản gốc vẫn phải được quản lý thông qua ví đa ký (multisig) hoặc bên thứ ba tập trung, dẫn đến nguy cơ điểm lỗi đơn lẻ (single point of failure).

Có thể nói, vấn đề này đang là nghịch cảnh chung của các giao thức DeFi chủ lưu và người dùng hiện nay. Vậy liệu có giải pháp an toàn tổng quát nào có thể áp dụng cho toàn bộ ngành đối với các giao thức DeFi cùng loại? Hiện tại, phương án duy nhất chính là cơ chế an toàn phổ quát Solv Guard do đội ngũ Solv Protocol – giao thức lợi nhuận và thanh khoản đa chuỗi – phát triển. Trong bài viết này, tác giả sẽ đi sâu phân tích từ lịch sử biến chuyển quản lý tài sản DeFi để làm rõ bản chất của Solv Guard.

1. Mùa hè DeFi: Tài sản kiểm soát hoàn toàn bằng thuật toán

Mùa hè DeFi năm 2020 rõ ràng là huyền thoại của thế giới Crypto. Uniswap, Bancor, Aave, Compound và MakerDAO đã đặt nền móng cho sự phát triển của DeFi, còn AMM và khái niệm "khai thác thanh khoản" đã khiến tài chính truyền thống phải công nhận tính cách mạng và hợp lý của Crypto. Nhìn từ góc độ lợi nhuận và quản lý tài sản người dùng, đằng sau AMM và khai thác thanh khoản là các bể thanh khoản đơn lẻ, buộc người dùng phải tương tác thủ công với từng bể khai thác, thực hiện gửi/rút tiền trên nhiều nền tảng khác nhau. Trong trường hợp này, do mỗi bể khai thác hoạt động độc lập, người dùng khó phân bổ nhanh chóng tài sản vào nơi mang lại lợi suất cao nhất, đồng thời việc cô lập các bể khiến thao tác trở nên phức tạp và tiềm năng lợi nhuận bị hạn chế.

Trước những vấn đề này, Yearn đã mang đến cho ngành giải pháp "bộ tổng hợp lợi nhuận" (hay còn gọi là "bể súng máy"), cho phép người dùng thông qua một hợp đồng thông minh tự động phân bổ tài sản vào nhiều bể thanh khoản nhằm tối ưu hóa lợi nhuận. Bản chất, bộ tổng hợp lợi nhuận là một mô hình quản lý tài sản thụ động. Trong giai đoạn này, dù là swap, cho vay hay bể súng máy, an toàn vốn và tỷ suất lợi nhuận vẫn bị giới hạn bởi các bể cơ sở. Nói cách khác, bộ tổng hợp giúp đơn giản hóa quản lý tài sản cho người dùng, nhưng logic底层 của các bể khai thác không hề được cải tiến.

2. Kỷ nguyên PoS của Ethereum: Sinh lời và quản lý tài sản chủ động

Khi Ethereum chuyển từ PoW sang PoS, việc stake ETH đã mở ra mô hình và玩法 mới cho DeFi. Lấy Lido làm ví dụ: ngày 1 tháng 12 năm 2020, Beacon Chain của Ethereum chính thức ra mắt, cùng thời điểm đó Lido cũng được ra đời. Trong cơ chế PoS, để vận hành một node cần stake ít nhất 32 ETH, nhưng Lido hướng tới việc cho phép cả những người dùng sở hữu dưới 32 ETH cũng có thể tham gia stake bằng cách tập hợp các khoản vốn nhỏ thành 32 ETH để stake lên Beacon Chain, từ đó tối đa hóa mức độ an toàn cho mạng chính Ethereum. Đồng thời, Lido còn giải quyết vấn đề thiếu thanh khoản do PoS gây ra: vì ETH sau khi stake sẽ giảm hiệu quả sử dụng vốn, một số người dùng ngại stake, điều này ảnh hưởng đến an toàn mạng chính. Lido cho phép người dùng đổi ETH đã stake lấy tài sản sinh lời stETH, từ đó giải quyết đồng thời cả vấn đề an toàn và thanh khoản.

Sự xuất hiện của Lido thúc đẩy một mô hình quản lý tài sản mới – "quản lý tài sản chủ động". Nghĩa là người dùng không còn tương tác trực tiếp với các bể thanh khoản hay các bộ tổng hợp lợi nhuận thụ động, mà giao quyền quản lý tài sản cho các nhà quản lý chuyên nghiệp. Mô hình này rất phổ biến trong tài chính truyền thống, và Lido – kết hợp yếu tố sinh lời – đã đưa nó tiến một bước dài trong thế giới DeFi. Có thể coi Lido là một dạng CeDeFi vì người dùng giao tài sản cho thành phần tập trung, cách tiếp cận bán tập trung bán phi tập trung này giúp cung cấp nguồn lợi nhuận chất lượng cao hơn cho người dùng. Gần đây, Lido cũng dự kiến triển khai module Simple DVT trên mainnet để đạt được sự phi tập trung hóa trong quá trình stake. Có thể nói, sau 3 năm phát triển, mô hình stake sinh lời kèm dịch vụ quản lý tài sản chủ động đã trở thành xu hướng chính trong thế giới DeFi:

-

Cuối năm ngoái, mô hình stake sinh lời này được Blast của Irontrap mở rộng quy mô, chỉ với một ví đa ký đã huy động được 1 tỷ USD trong vòng chưa đầy một tháng.

-

Lĩnh vực restaking càng không cần bàn: riêng khối lượng restaking trên Ethereum đã đạt 14,8 tỷ USD, hầu hết các dự án đều áp dụng quản lý bằng ví đa ký từ ban đầu.

-

Cơ sở hạ tầng tái stake Bitcoin BounceBit ủy thác thanh khoản thông qua "thanh toán ngoại bảng" (off-exchange settlement), giao niềm tin cho các bên thứ ba như Ceffu, MainNet Capital, Antalpha, Fireblocks.

-

Giao thức stablecoin phi tập trung Ethena cũng sử dụng "thanh toán ngoại bảng", giao niềm tin cho các bên thứ ba như Cobo, Ceffu, copper.

-

Ondo Finance – chuyên về trái phiếu Mỹ (RWA) – còn rõ ràng hơn, áp dụng cấu trúc quỹ tiêu chuẩn, giao vốn cho các tổ chức giám hộ được quy định như Clear Street.

-

......

3. Từ Compound đến Solv Guard: Tài sản nên được quản lý như thế nào?

Chúng ta hãy phân tích xem tầng tài sản của các giao thức DeFi đã thay đổi như thế nào, vì mô hình sinh lời đã tạo ra sự thay đổi cấu trúc ở tầng tài sản DeFi.

Vào thời kỳ Mùa hè DeFi, các giao thức DeFi đều dựa hoàn toàn vào thuật toán để kiểm soát hợp đồng thông minh, người dùng có thể rút tài sản bất cứ lúc nào và sở hữu/giao dịch là các tài sản gốc. Nhưng giờ đây, điều này đã không còn đáp ứng được nhu cầu lợi nhuận của người dùng. Sau khi mở rộng quy mô, lợi suất giữa các giao thức DeFi dần đồng nhất, sự khác biệt ngày càng thu hẹp. Mặt khác, các giao thức DeFi thuần thuật toán mang tính chất tĩnh, khó thích ứng với các mô hình sinh lời phức tạp. Cụ thể, tài sản sinh lời có cấu trúc hai tầng: tầng dưới là các token gốc như BTC, ETH, USDT; tầng trên là các tài sản sinh lời như stETH, USDe, token LRT... Trong cấu trúc này, do nhu cầu lợi nhuận ngày càng tăng của người dùng, nguồn sinh lời liên tục mở rộng. Do đó, so với các giao thức DeFi truyền thống chỉ có nguồn lợi từ stake, khai thác,... thì sự khác biệt giữa các bể thanh khoản cơ sở dưới mô hình quản lý tài sản chủ động ngày càng lớn. Tài sản sinh lời đóng vai trò là lớp thanh khoản, có mối quan hệ neo giá với tài sản cơ sở, và chu kỳ rút tiền cũng khác biệt.

Dựa trên cấu trúc tài sản hai tầng mới này, chúng ta gặp phải rủi ro đối tác mới. Về bản chất, "quản lý tài sản chủ động" là việc tái sử dụng vốn của người dùng và phát hành một token neo giá làm tài sản thanh khoản. Trong quá trình này, mặc dù vốn được quản lý theo cách khá an toàn như ví đa ký, thanh toán ngoại bảng, hoặc bên giám sát tập trung, vẫn tồn tại khoảng trống tập trung. Ví dụ, người dùng A gửi tiền cho giao thức B, B lại dùng số tiền này để restaking, ủy thác cho bên thứ ba, hoặc mua bán trên sàn CEX theo phương thức thanh toán ngoại bảng. Quyền sử dụng vốn hoàn toàn nằm trong tay dự án và bên giám hộ. Nói cách khác, các giao thức DeFi chủ lưu kết hợp CeFi-DeFi này đều tồn tại rủi ro đối tác ở khâu "người quản lý tài sản".

Vấn đề này do đó chuyển thành câu hỏi: làm sao để giám sát và giới hạn "người quản lý tài sản"? Thị trường hiện có những chiến lược khả thi nào? Hiện tại, phương án duy nhất mà tác giả thấy là cơ chế an toàn phổ quát Solv Guard do giao thức lợi nhuận và thanh khoản đa chuỗi Solv Protocol xây dựng. Cơ chế này được thiết kế riêng cho các chiến lược giao dịch cá nhân trong các bể khác nhau, áp dụng một phạm vi quyền hạn tùy chỉnh cho người quản lý tài sản, chẳng hạn như địa chỉ đích, mục đích sử dụng, quyền thao tác... giúp hiệu quả ngăn chặn việc lạm dụng vốn trong điều kiện thiếu minh bạch.

Ý tưởng và logic này không phải do Solv nghĩ ra từ hư vô. Thực tế, Compound trong Mùa hè DeFi mới là người khởi xướng ban đầu. Những ai quen thuộc với Compound đều biết rằng cơ chế cToken của Compound chính là tài sản sinh lời đầu tiên, và mô-đun quản trị của Compound cũng đã đề xuất một giải pháp an toàn nhằm đối phó với rủi ro tiềm tàng từ cToken. Trong phiên bản v2 và v3 của Compound, chúng ta đều có thể thấy thành phần « Pause Guardian » trong mã hợp đồng. Thành phần này chỉ được kích hoạt khi phát hiện lỗi chưa biết, nhiệm vụ duy nhất là vô hiệu hóa chức năng mint, vay, chuyển tiền và thanh lý – giống như một « trọng tài », khi có sự cố bất ngờ sẽ tạm dừng trận đấu, nhưng không có quyền tiếp tục lại. Trong sự kiện USDC mất neo do ngân hàng Silicon Valley phá sản năm ngoái, nó đã tạm thời vô hiệu hóa chức năng gửi USDC trên Compound v2.

Compound đã nghĩ đến việc thêm giới hạn an toàn cho tài sản, nhưng chưa tách riêng phần này ra làm một sản phẩm. Điều Solv đang làm là trừu tượng hóa cơ chế quyền hạn an toàn của Compound, bởi DeFi đã tiến hóa đến thời đại quản lý tài sản chủ động, và tài sản sinh lời sẽ trở thành nền tảng cho thế hệ DeFi tiếp theo. Lúc đó, nguồn lợi nhuận không chỉ đến từ một bể khai thác đơn lẻ mà còn bao gồm cả tài chính truyền thống, tất cả đều được tích hợp vào hệ thống. Trước nhu cầu này, Solv Guard hướng tới trở thành cơ chế an toàn phổ quát áp dụng cho mọi mô hình và giao thức tương tự.

4. Cơ chế hoạt động, chức năng và đặc điểm của Solv Guard

Đã nói quá nhiều về bối cảnh, giờ đến lúc đi vào chủ đề chính. Hãy cùng tìm hiểu tại sao Solv Guard được gọi là cơ chế an toàn phổ quát, nó hoạt động như thế nào, và có những chức năng, đặc điểm gì?

Nếu phải định vị Solv Guard, thì nó là một tầng trung gian giữa tài sản cơ sở và tài sản người dùng, thêm một lớp an toàn bổ sung cho hợp đồng thông minh. Nó vừa là một công cụ, vừa là một sản phẩm, có thể trở thành thành phần an toàn chuẩn công nghiệp được áp dụng rộng rãi.

Cơ chế hoạt động

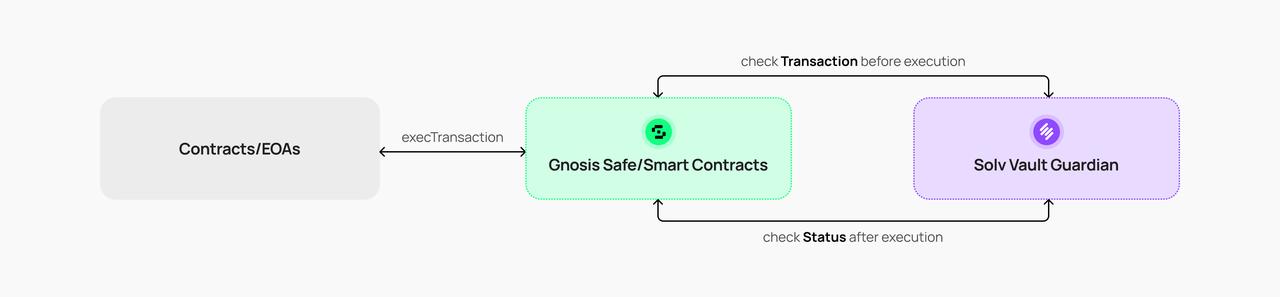

Về cơ chế hoạt động, hiện tại Solv Guard được xây dựng dựa trên ví thông minh Safe. Safe vốn dĩ đã có khả năng đa ký, và chính chức năng này là một phần cấu thành cơ chế an toàn của Solv Guard – nhiệm vụ của nó là giới hạn các hành động đa ký của Safe trong phạm vi xác định.

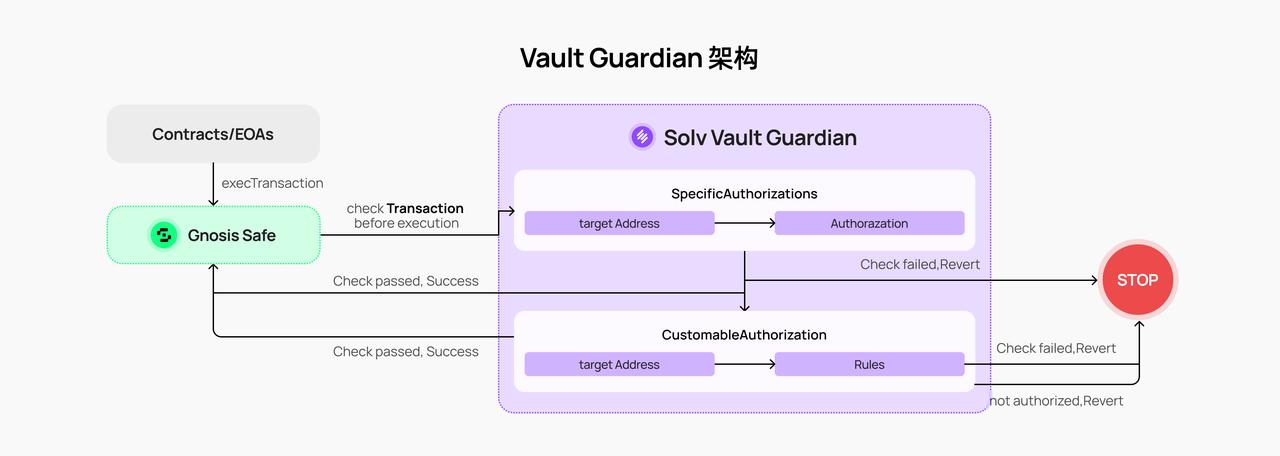

Trong thực tế vận hành, Solv Guard cấu hình một Vault Guardian cho mỗi Vault, Guardian này sẽ chỉ định địa chỉ đích và quyền hạn tương ứng. Safe và Solv Guard sẽ kiểm tra tính hợp lệ của giao dịch trước khi cho phép thực hiện.

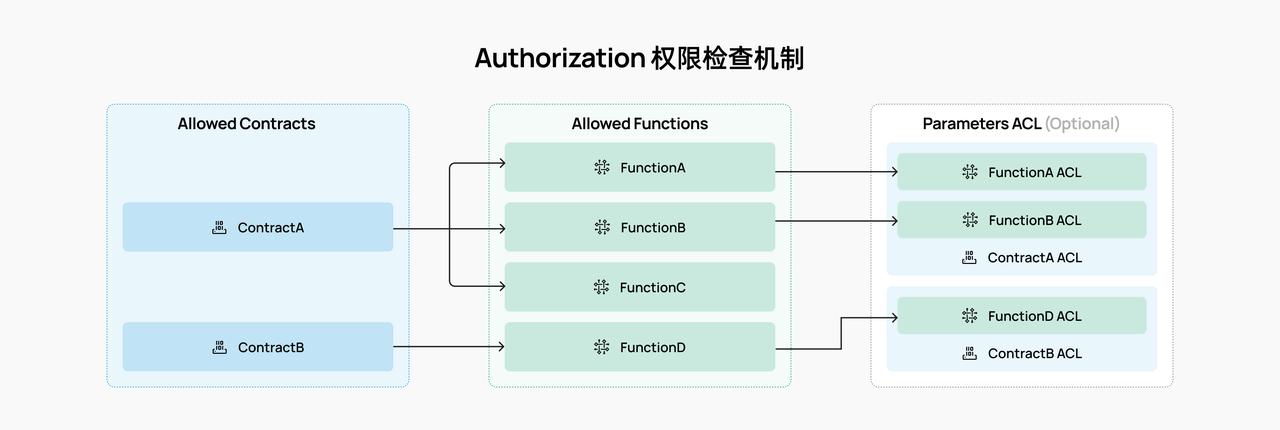

Như hình dưới đây, việc cấu hình quyền hạn chỉ cần ba yếu tố: cho phép những hợp đồng nào, cho phép những hàm thao tác nào, và liệu hàm có cần ACL hay không. Chi tiết hơn, bạn có thể giới hạn ai được quyền thao tác với số tiền này, tiền được chuyển đến địa chỉ hợp đồng nào, đầu tư vào những tài sản nào, và ai có quyền thu hồi vào thời điểm nào.

Lấy Uniswap làm ví dụ: nếu người quản lý muốn đưa vốn của chúng ta vào Uniswap để cung cấp LP và kiếm phí giao dịch, thì phí này chính là nguồn lợi nhuận. Vậy chúng ta nên định nghĩa Solv Guard như thế nào? Trước tiên, cần giới hạn ai có quyền đầu tư và rút vốn; tiếp theo, cần chỉ định địa chỉ hợp đồng Uniswap vì vốn sẽ chảy vào đó; nếu muốn cung cấp thanh khoản ETH/USDT, cần xác định rõ địa chỉ hợp đồng pool và địa chỉ token ETH, USDT, đồng thời chỉ cấp quyền cho hai token này, người quản lý sẽ không thể thao tác với các token khác.

Tất nhiên, bên quản lý cũng có thể dùng tiền của chúng ta để mua trái phiếu Mỹ, đầu tư vào các tài sản khác hoặc giao dịch phái sinh. Authorization tích hợp sẵn trong Solv Guard hiện đã hỗ trợ Uniswap V3, GMX V2, Compound, Lido, Ethena, PancakeSwap, v.v.

Cơ chế quản trị

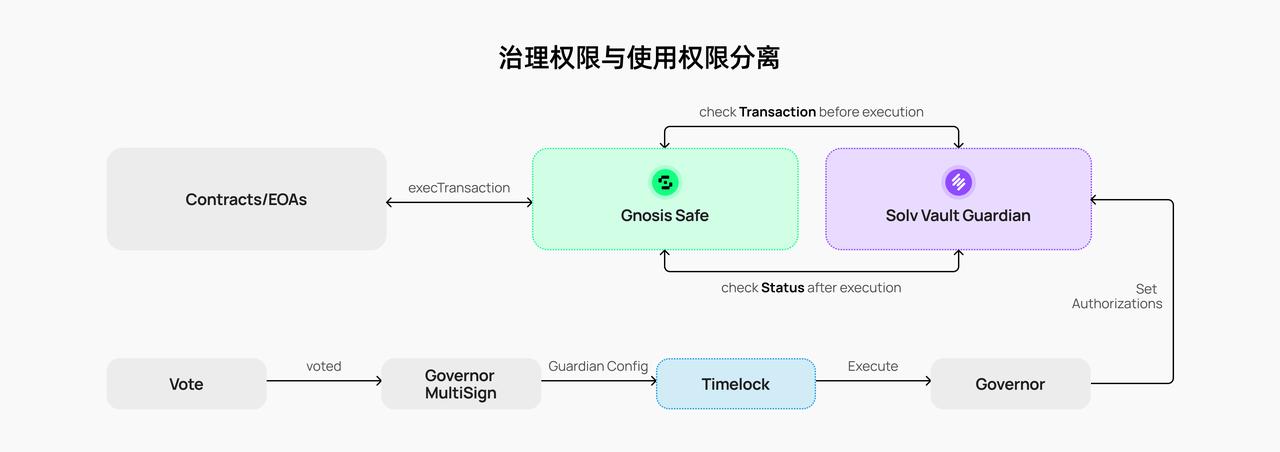

Giống như Pause Guardian của Compound, Solv Guard cũng thiết lập một cơ chế quản trị, thực hiện tách biệt quyền quản trị và quyền sử dụng.

Như hình dưới đây, Solv Vault Guardian chịu trách nhiệm thực thi, nhưng quyền quản trị được giao cho Governor. Governor có thể do cộng đồng, bên quản lý tài sản kiểm soát, và có thể thêm TimeLock để đảm bảo quyền được biết và lựa chọn của người dùng. Các quyền của Governor bao gồm: nâng cấp Guardian (trong trường hợp hợp đồng có lỗi khiến vốn không rút được); thêm/xóa Authorization; cho phép/cấm chuyển token gốc và quản lý địa chỉ trắng; chuyển quyền Governor; nếu Authorization liên quan đến quyền quản lý, sẽ tự động kế thừa Guardian Governor; tắt vĩnh viễn quyền quản trị, v.v.

Phát triển tiếp theo

Có thể nói, cho đến nay, Solv Guard là giải pháp đầu tiên chịu ảnh hưởng từ Compound, đồng thời tận dụng mô hình an toàn vốn có của ví Safe để nhanh chóng được ứng dụng.

Tiếp theo, Solv Guard sẽ mở rộng hơn nữa sang phát triển hợp đồng thông minh tổng quát, hình thành một khuôn khổ chuẩn an toàn cho hợp đồng thông minh, cung cấp tăng cường an toàn cho toàn bộ hệ sinh thái hợp đồng. Ví dụ: phiên bản mới của Solv Vault sẽ không còn phụ thuộc vào ví đa ký Safe, nhưng vẫn sử dụng khung Guard để bảo vệ quy trình xử lý tài sản của hợp đồng thông minh, từ đó nâng cao toàn diện mức độ an toàn hợp đồng và duy trì tính linh hoạt trong định nghĩa chiến lược an toàn. Trong tương lai, các hợp đồng thông minh phổ biến như Compound cũng có thể áp dụng hoặc tham khảo Solv Guard, thúc đẩy việc kiểm soát an toàn hợp đồng thông minh trở nên chuẩn hóa và minh bạch hơn.

ERC-3525

Quay lại tài sản sinh lời, tác giả không thể không nhắc đến ERC-3525, bởi toàn bộ khung Solv Guard có liên hệ sâu sắc với ERC-3525. ERC-3525 là một tiêu chuẩn token bán đồng nhất (semi-fungible) do các thành viên cốt lõi của Solv Protocol đề xuất, tích hợp đặc điểm của ERC-20, ERC-721, ERC-1155, đặc biệt phù hợp cho tiền tệ, chứng khoán, vé, trái phiếu, quyền chọn, hợp đồng tương lai, chiến lược bảo hiểm... với khả năng tổ hợp cực mạnh.

Cấu trúc ERC-3525 gồm id, value, slot và address. Mỗi slot chứa nhiều id, và mỗi id có giá trị value khác nhau. Hiểu đơn giản: mỗi slot là một tài khoản chính, bên dưới có nhiều tài khoản con, các tài khoản con có thể chuyển tiền cho nhau.

* Về ERC-3525, khuyến nghị đọc bài: ERC-3525 bị đánh giá thấp: Con đường hướng tới Web3 Mass Adoption?

Hiện tại, Solv Guard chủ yếu hỗ trợ các tài sản phát hành theo chuẩn ERC-3525, vì ERC-3525 có thể quản lý vô số tài sản cơ sở (như ERC20) chỉ bằng một hợp đồng. Như đã đề cập, trong mô hình quản lý tài sản chủ động, tài sản có cấu trúc hai tầng, và các tài sản cơ sở dưới lớp thanh khoản thống nhất sẽ đi vào vô số bể vốn. Chỉ cần định nghĩa slot là bể vốn, một hợp đồng thông minh ERC-3525 có thể quản lý vô số bể vốn. Với các yêu cầu khác nhau của người dùng, ví dụ như chu kỳ rút tiền khác nhau, ERC-3525 có thể dùng một hợp đồng để quản lý nhiều nhiệm vụ khác nhau.

Nhìn tổng thể, ERC-3525 rất phù hợp với quản lý tài sản chủ động và tài sản sinh lời, chi phí phát triển mã thấp hơn và độ an toàn cao hơn. Tuy nhiên, Solv không yêu cầu tất cả dự án phải dùng ERC-3525, nó vẫn tương thích với ERC20.

Kết luận

Đọc đến đây, bạn sẽ nhận ra rằng đội ngũ Solv đang xây dựng một tiêu chuẩn và khung an toàn công nghiệp phổ quát, và điều này không phải tự dưng mà có. Ngược lại, đây là một bộ công cụ sản phẩm hóa được trừu tượng hóa từ nhu cầu thực tế trong lịch sử phát triển quản lý tài sản DeFi. Rõ ràng, tài sản sinh lời đang trở thành mô hình chủ đạo của DeFi. Chúng ta không thể phủ nhận vai trò của bên thứ ba tập trung trong DeFi, nhưng cũng không thể hoàn toàn đặt niềm tin vào họ. Điều chúng ta có thể làm là đưa các nhà quản lý vốn trong các mô hình/giao thức tương tự vào "chiếc lồng Solv Guard", thêm một lớp an toàn, từ đó cung cấp sự bảo vệ cho toàn bộ hệ sinh thái DeFi.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News