Cổ đông Galaxy: Thanh toán tiền mã hóa đầy tiềm năng, stablecoin sẽ xuất hiện khắp mọi nơi

Tuyển chọn TechFlowTuyển chọn TechFlow

Cổ đông Galaxy: Thanh toán tiền mã hóa đầy tiềm năng, stablecoin sẽ xuất hiện khắp mọi nơi

Việc thanh toán sẽ trở thành một trường hợp sử dụng chính và người tiêu dùng chủ chốt của không gian khối trong tương lai.

Tác giả: Mike Giampapa, Đối tác Chung tại Galaxy Ventures

Biên dịch: Luffy, Foresight News

Thanh toán là trường hợp sử dụng chính được nhấn mạnh trong bản whitepaper Bitcoin năm 2008. Sau nhiều năm phát triển, các phương thức thanh toán dựa trên blockchain ngày càng trở nên khả thi và phổ biến hơn so với các hình thức thanh toán truyền thống. Trong một thập kỷ qua, hàng tỷ đô la đã được đầu tư để phát triển cơ sở hạ tầng blockchain nền tảng, và hiện nay chúng ta đã có những hệ thống đủ khả năng thực hiện "thanh toán quy mô lớn".

Đường cong chi phí và hiệu suất của blockchain tuân theo "Định luật Moore", và trong vài năm gần đây, chi phí lưu trữ dữ liệu trên blockchain đã giảm đi nhiều bậc độ lớn. Sau nâng cấp Dencun (EIP-4844) của Ethereum, chi phí trung bình mỗi giao dịch trên các mạng Layer 2 như Arbitrum và Optimism đã giảm xuống chỉ còn 0,01 USD, trong khi chi phí giao dịch trên các blockchain Layer 1 thay thế cũng chỉ vào khoảng vài xu.

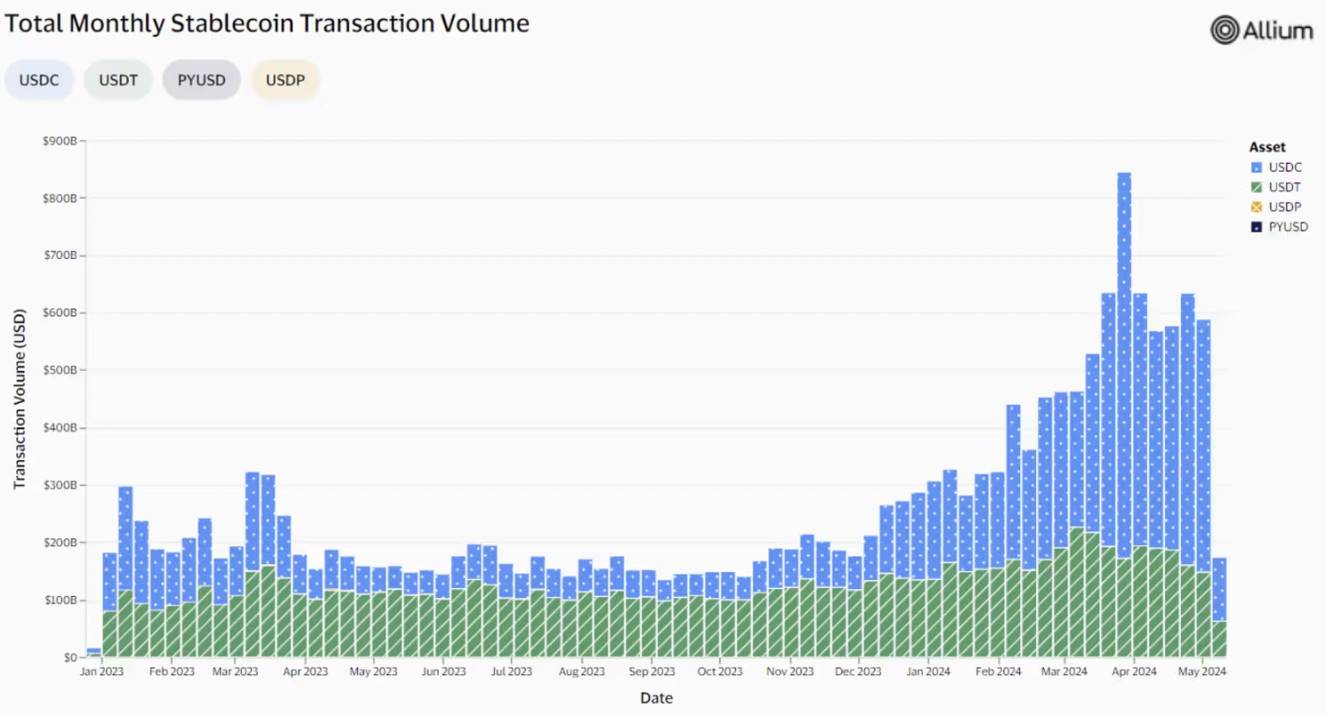

Ngoài cơ sở hạ tầng hiệu quả và tiết kiệm chi phí hơn, sự trỗi dậy của stablecoin cũng mang tính bùng nổ và bền vững, rõ ràng là một xu hướng dài hạn trong ngành tiền mã hóa đầy biến động. Visa gần đây đã ra mắt bảng điều khiển stablecoin dành cho công chúng (Visa Onchain Analytics), giúp chúng ta nhìn thấy rõ đà tăng trưởng này, đồng thời cho thấy cách stablecoin và cơ sở hạ tầng blockchain nền tảng đang được dùng để thúc đẩy thanh toán toàn cầu. Khối lượng giao dịch stablecoin trên toàn thị trường đã tăng gấp khoảng 3,5 lần so với cùng kỳ năm trước. Khi tập trung phân tích vào khối lượng giao dịch dường như do người tiêu dùng và doanh nghiệp khởi tạo trực tiếp (loại trừ các giao dịch tự động hoặc hoạt động hợp đồng thông minh), Visa ước tính khối lượng giao dịch stablecoin trong 30 ngày qua đạt khoảng 265 tỷ USD (tương đương khoảng 3,2 nghìn tỷ USD/năm), gấp đôi khối lượng thanh toán của PayPal năm 2023 và tương đương GDP của Ấn Độ hoặc Vương quốc Anh.

Nguồn: Visa Onchain Analytics

Chúng tôi đã dành rất nhiều thời gian tìm hiểu sâu về động lực cốt lõi đằng sau sự tăng trưởng này và tin chắc rằng blockchain có tiềm năng to lớn trở thành phương thức thanh toán chủ đạo trong tương lai.

Bối cảnh ngành thanh toán

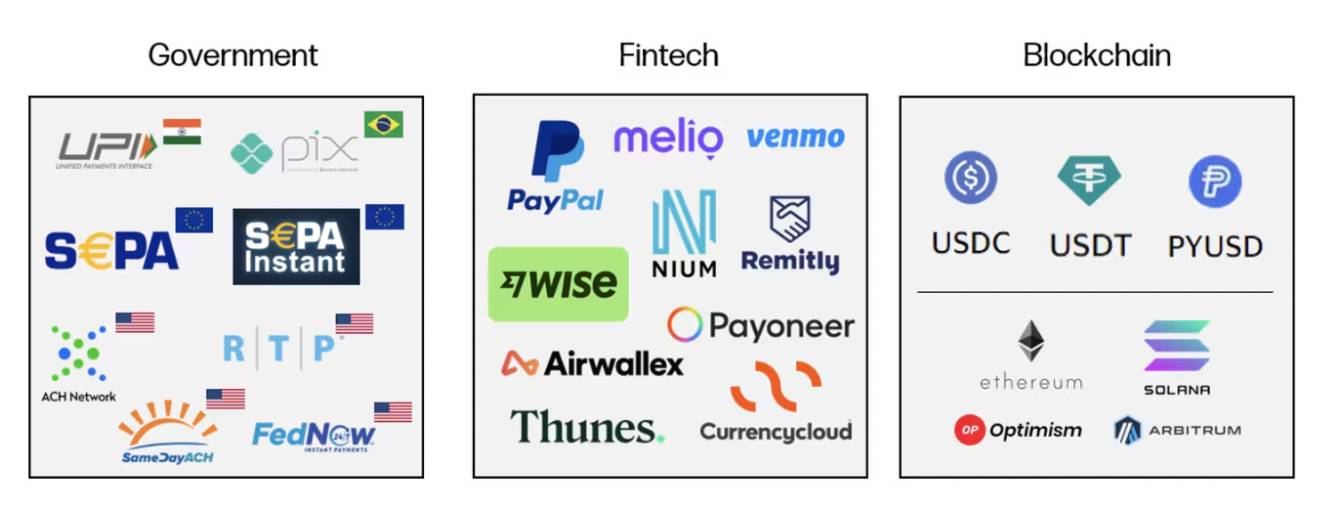

Để nắm bắt động lực cốt lõi dẫn đến sự tăng trưởng của thị trường thanh toán tiền mã hóa, chúng ta cần hiểu một số bối cảnh lịch sử. Cơ sở hạ tầng thanh toán quốc tế hiện nay (ví dụ như ACH, SWIFT) được xây dựng từ hơn 50 năm trước, vào những năm 1970. Khả năng chuyển tiền xuyên biên giới là một thành tựu tiên phong và là cột mốc quan trọng trong lĩnh vực tài chính.

Tuy nhiên, cơ sở hạ tầng thanh toán toàn cầu hiện nay về cơ bản đã lỗi thời và bị phân mảnh. Đây là một hệ thống tốn kém và kém hiệu quả, vận hành trong giờ làm việc ngân hàng giới hạn và phụ thuộc vào nhiều trung gian. Một vấn đề nổi bật của cơ sở hạ tầng thanh toán hiện tại là thiếu tiêu chuẩn toàn cầu. Sự phân mảnh gây cản trở các giao dịch quốc tế liền mạch và làm phức tạp việc thiết lập các giao thức nhất quán.

Sự xuất hiện của các hệ thống thanh toán thời gian thực là một bước tiến lớn trong những năm gần đây. Thành công của các chương trình thanh toán thời gian thực quốc tế, như UPI của Ấn Độ và PIX của Brazil, đã được chứng minh rõ ràng. Tại Mỹ, các sáng kiến do chính phủ và liên minh dẫn dắt đã giới thiệu các hệ thống thanh toán thời gian thực như Same Day ACH, RTP của The Clearing House và FedNow của Cục Dự trữ Liên bang. Việc áp dụng các phương thức thanh toán mới này vẫn bị kìm hãm, do sự chia rẽ giữa nhiều bên liên quan cạnh tranh đã tạo ra những thách thức lớn.

Các công ty fintech cố gắng cải thiện trải nghiệm người dùng trên nền tảng cơ sở hạ tầng truyền thống này. Ví dụ, các công ty như Wise, Nium và Thunes cho phép khách hàng tập trung dòng thanh khoản từ các tài khoản toàn cầu, nhằm tạo cảm giác giao dịch diễn ra tức thì. Tuy nhiên, họ không vượt qua được giới hạn của các kênh thanh toán nền tảng, và cũng không phải là giải pháp hiệu quả về mặt vốn.

Sự phức tạp của thanh toán hiện đại

Do tính phân mảnh của hệ thống tài chính hiện tại, các giao dịch thanh toán ngày càng trở nên phức tạp. Điều này được minh họa rõ nhất qua cấu trúc giao dịch thanh toán xuyên biên giới, nơi tồn tại nhiều điểm nghẽn:

Nguồn: Galaxy

-

Nhiều trung gian: Các giao dịch thanh toán xuyên biên giới thường liên quan đến nhiều trung gian như ngân hàng địa phương, ngân hàng đại lý, tổ chức thanh toán bù trừ, môi giới ngoại hối và mạng lưới thanh toán. Mỗi trung gian đều làm tăng độ phức tạp của quy trình giao dịch, dẫn đến chậm trễ và chi phí cao hơn.

-

Thiếu chuẩn hóa: Thiếu quy trình chuẩn hóa dẫn đến kém hiệu quả. Các quốc gia và tổ chức tài chính khác nhau có thể có yêu cầu quản lý, hệ thống thanh toán và tiêu chuẩn truyền thông tin khác nhau, khiến việc đơn giản hóa quy trình thanh toán trở nên khó khăn.

-

Xử lý thủ công: Các hệ thống truyền thống thiếu khả năng tự động hóa, xử lý thời gian thực và tương tác liên thông với các hệ thống khác, dẫn đến chậm trễ và cần can thiệp thủ công.

-

Thiếu minh bạch: Tính thiếu minh bạch trong quy trình thanh toán xuyên biên giới có thể gây lãng phí. Việc theo dõi trạng thái giao dịch, thời gian xử lý và phí liên quan bị hạn chế khiến doanh nghiệp khó theo dõi và đối chiếu thanh toán, dẫn đến chậm trễ và chi phí quản lý gia tăng.

-

Chi phí cao: Các giao dịch thanh toán xuyên biên giới thường chịu mức phí giao dịch cao, chênh lệch tỷ giá và phí trung gian.

Giao dịch thanh toán xuyên biên giới thường mất tới 5 ngày làm việc để hoàn tất, với mức phí trung bình 6,25%. Mặc dù có những thách thức này, quy mô thị trường thanh toán B2B xuyên biên giới vẫn rất lớn và tiếp tục tăng trưởng. FXC Intelligence ước tính tổng quy mô thị trường thanh toán B2B xuyên biên giới năm 2023 đạt 39 nghìn tỷ USD, dự kiến sẽ tăng 43% lên 53 nghìn tỷ USD vào năm 2030.

Rõ ràng, thanh toán thời gian thực là nhu cầu bức thiết, nhưng hiện chưa có tiêu chuẩn thanh toán toàn cầu thống nhất. May mắn thay, có một giải pháp sẵn sàng cho tất cả mọi người – cho phép chuyển giá trị tức thì và rẻ tiền khắp thế giới: blockchain.

Nguồn: Galaxy (Tên sản phẩm và dịch vụ của các công ty thứ ba trong bài thuyết trình này chỉ nhằm mục đích nhận diện)

Việc áp dụng thanh toán mã hóa

Thanh toán bằng stablecoin là giải pháp lý tưởng cho các thách thức hiện tại trong các lĩnh vực như thanh toán xuyên biên giới, và stablecoin đang trải qua đà tăng trưởng dài hạn trên toàn cầu. Tính đến tháng 5 năm 2024, tổng nguồn cung stablecoin đạt khoảng 161 tỷ USD. USDT và USDC lần lượt đứng thứ ba và thứ sáu về vốn hóa thị trường tiền mã hóa. Mặc dù tổng vốn hóa thị trường của chúng chỉ chiếm khoảng 6% toàn ngành tiền mã hóa, nhưng giá trị giao dịch trên chuỗi của chúng chiếm khoảng 60% toàn bộ thị trường tiền mã hóa.

Nhìn lại ví dụ về thanh toán xuyên biên giới của chúng ta, dòng tiền đơn giản hóa nhờ blockchain cung cấp một giải pháp thanh lịch cho tình trạng phức tạp hiện nay:

Nguồn: Galaxy

-

Thanh toán gần như tức thì: So với hầu hết các phương thức thanh toán tài chính truyền thống mất vài ngày để thanh toán, blockchain có thể thanh toán giao dịch trên toàn cầu gần như ngay lập tức.

-

Giảm chi phí: Nhờ loại bỏ nhiều trung gian và cơ sở hạ tầng kỹ thuật, chi phí thanh toán mã hóa thấp hơn đáng kể so với các sản phẩm hiện có.

-

Tầm nhìn cao hơn: Blockchain cung cấp mức độ minh bạch cao hơn trong việc theo dõi dòng tiền và giảm chi phí quản lý đối chiếu.

-

Tiêu chuẩn toàn cầu: Blockchain cung cấp một "tuyến đường sắt cao tốc", bất kỳ ai có kết nối internet đều có thể dễ dàng truy cập.

Stablecoin có thể đơn giản hóa đáng kể quy trình thanh toán và giảm số lượng trung gian. So với các phương thức thanh toán truyền thống, dòng tiền có thể được theo dõi thời gian thực, thời gian thanh toán nhanh hơn và chi phí thấp hơn.

Tổng quan về ngăn xếp thanh toán mã hóa

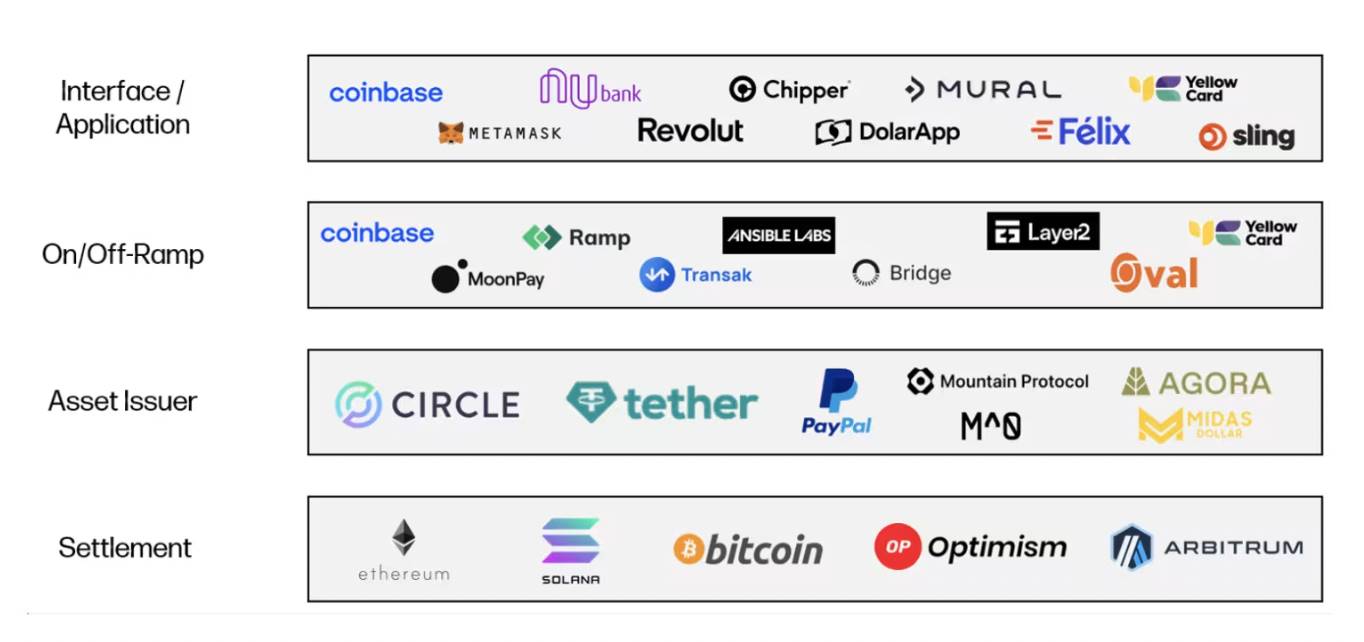

Khi xem xét thị trường thanh toán mã hóa, chúng tôi nhận thấy ngăn xếp này chủ yếu gồm bốn tầng:

Nguồn: Galaxy (Tên sản phẩm và dịch vụ của các công ty thứ ba trong bài thuyết trình này chỉ nhằm mục đích nhận diện)

Tầng thanh toán

Cơ sở hạ tầng blockchain nền tảng thực hiện thanh toán giao dịch. Các blockchain Layer 1 như Bitcoin, Ethereum và Solana, cũng như các blockchain Layer 2 đa dụng như Optimism và Arbitrum, đều đang bán không gian khối ra thị trường. Họ cạnh tranh trên nhiều khía cạnh như tốc độ, chi phí, khả năng mở rộng và bảo mật. Chúng tôi dự đoán rằng theo thời gian, các trường hợp sử dụng thanh toán sẽ trở thành người tiêu thụ không gian khối quan trọng.

Nhà phát hành tài sản

Nhà phát hành tài sản là thực thể chịu trách nhiệm tạo ra, duy trì và hoàn trả stablecoin – một tài sản mã hóa nhằm duy trì giá trị ổn định so với tài sản neo hoặc rổ tài sản (điển hình nhất là đồng đô la Mỹ). Các nhà phát hành stablecoin thường áp dụng mô hình kinh doanh dựa trên bảng cân đối kế toán giống như ngân hàng: họ nhận tiền gửi của khách hàng và đầu tư vào các tài sản sinh lời cao hơn như trái phiếu kho bạc Mỹ, sau đó phát hành stablecoin như một khoản nợ và thu lợi từ chênh lệch lãi suất hoặc lãi suất ròng.

Cổng nạp/rút tiền

Các nhà cung cấp cổng nạp/rút đóng vai trò then chốt trong việc nâng cao tính khả dụng và tỷ lệ áp dụng của stablecoin như một cơ chế giao dịch tài chính chính. Về cơ bản, họ hoạt động như một lớp công nghệ kết nối stablecoin trên blockchain với tiền pháp định và tài khoản ngân hàng. Mô hình kinh doanh của họ thường dựa trên lưu lượng, và thu một khoản hoa hồng nhỏ từ lượng đô la Mỹ chảy qua nền tảng của họ.

Giao diện / Ứng dụng

Các ứng dụng phía trước cuối cùng là phần mềm hướng tới khách hàng trong ngăn xếp thanh toán mã hóa, cung cấp giao diện người dùng cho các giao dịch thanh toán mã hóa và tận dụng các phần khác của ngăn xếp để thực hiện các giao dịch đó. Mô hình kinh doanh của họ đa dạng, nhưng thường là sự kết hợp giữa phí nền tảng và phí dựa trên lưu lượng giao dịch qua giao diện.

Các xu hướng nổi bật trong lĩnh vực thanh toán mã hóa

Trong sự kết hợp giữa tiền mã hóa và thanh toán, có nhiều xu hướng khiến chúng tôi cảm thấy hào hứng:

Thanh toán xuyên biên giới là chiến trường đầu tiên

Như đã nêu ở trên, giao dịch xuyên biên giới thường là phức tạp nhất, kém hiệu quả nhất và tốn kém nhất, vì nhiều trung gian hưởng lợi trong quá trình này. Do đó, chúng tôi thấy mức độ chấp nhận cao nhất trên thị trường đối với các giải pháp thanh toán thay thế dựa trên blockchain. Các nhà cung cấp hỗ trợ thanh toán B2B (trả tiền cho nhà cung cấp và nhân viên, quản lý tài chính doanh nghiệp, v.v.) và kiều hối đang được chú ý đặc biệt trên thị trường.

Chúng tôi cho rằng thanh toán xuyên biên giới giống như logistics, trong đó "dặm cuối cùng" (cổng nạp/rút giữa tiền pháp định và tiền mã hóa) đặc biệt khó xử lý. Chính tại đây các công ty như Layer2 Financial mang lại giá trị thực sự, khi họ đảm nhận việc tích hợp với nhiều đối tác mã hóa và pháp định ở hậu端 (blockchain, tổ chức lưu ký, sàn giao dịch / nhà cung cấp thanh khoản, ngân hàng, kênh thanh toán truyền thống, v.v.), đồng thời mang đến trải nghiệm liền mạch và tuân thủ cho khách hàng. Layer2 còn hỗ trợ định tuyến giao dịch theo tốc độ cao nhất / chi phí thấp nhất, và có khả năng hoàn tất toàn bộ vòng đời thanh toán xuyên biên giới trong khoảng 90 phút nhanh nhất bằng tiền mã hóa, nhanh hơn các giải pháp hiện tại 1-2 bậc độ lớn.

Với sự cải thiện về chi phí và hiệu quả, chúng tôi thấy công nghệ này đang được áp dụng rộng rãi ở mọi khu vực và bởi mọi loại khách hàng (doanh nghiệp gốc mã hóa và doanh nghiệp truyền thống). Nhu cầu đặc biệt cao ở những khu vực mà tiền pháp định không ổn định và việc sử dụng đô la Mỹ gặp khó khăn. Vì những lý do này, châu Phi và Mỹ Latinh đã trở thành cái nôi của các hoạt động khởi nghiệp. Ví dụ, Mural đã thành công lớn trong việc hỗ trợ khách hàng thanh toán cho nhà cung cấp và nhà thầu phát triển giữa Mỹ và Mỹ Latinh.

Giai đoạn sơ khai của cơ sở hạ tầng hỗ trợ thanh toán

Hầu hết cơ sở hạ tầng thị trường xung quanh hệ sinh thái mã hóa (ví dụ như nền tảng lưu ký, hệ thống quản lý khóa, nơi giao dịch thanh khoản) chủ yếu được xây dựng cho giao dịch bán lẻ. Trong nhiều năm, hệ thống này đã trưởng thành với nhiều phần mềm/dịch vụ dành cho doanh nghiệp/cơ chế hơn, nhưng nhìn chung, cơ sở hạ tầng này không được xây dựng để hỗ trợ tính thời gian thực và quy mô của thanh toán.

Chúng tôi thấy rằng các nhà cung cấp mới và hiện tại có cơ hội ra mắt/mở rộng sản phẩm để tận dụng trường hợp sử dụng mới nổi này. Ví dụ, các hệ thống quản lý khóa/lưu ký mới như Turnkey đã cải thiện hiệu quả ký giao dịch khoảng 2 bậc độ lớn, rút ngắn độ trễ ký cho hàng triệu ví xuống còn 50-100 mili giây. Chúng cũng cho phép các công ty thiết kế chính sách vận hành tài sản để tăng cường tự động hóa và khả năng mở rộng quy trình.

Các đối tác thanh khoản cũng đang điều chỉnh lại sản phẩm của họ để cung cấp chức năng thanh toán thường xuyên hơn (lý tưởng nhất là thời gian thực) cho các nhà cung cấp cổng nạp/rút. Việc tự động hóa ngày càng được triển khai trên diện rộng, mang lại trải nghiệm tốt hơn cho người dùng cuối.

Lợi nhuận trên chuỗi sẽ thay đổi cuộc chơi

Phát hành tiền pháp định kỹ thuật số trên blockchain là ví dụ đầu tiên của xu hướng token hóa. Như đã nêu, chúng tôi thấy tỷ lệ áp dụng stablecoin tăng mạnh, nhưng người nắm giữ các tài sản này hiện không thể kiếm lợi nhuận từ khoản nắm giữ của họ (so với mức 4-5% từ trái phiếu kho bạc Mỹ).

Hiện tại, Tether/USDT và Circle/USDC đang thống trị thị trường stablecoin, chiếm hơn 90% thị phần trị giá khoảng 160 tỷ USD. Gần đây, chúng tôi thấy một loạt nhà cung cấp mới xuất hiện, cung cấp lợi nhuận trên chuỗi dưới nhiều hình thức khác nhau. Các nhà phát hành stablecoin như Agora, Mountain và Midas đang cung cấp tài sản gắn với đô la Mỹ có sinh lời, mang lại lợi nhuận hoặc phần thưởng cho người nắm giữ. Chúng tôi cũng thấy các công ty như BlackRock, Franklin Templeton, Hashnote và Superstate ra mắt loạt sản phẩm trái phiếu kho bạc Mỹ được token hóa để cung cấp lợi nhuận trên chuỗi. Cuối cùng, chúng tôi thấy các sản phẩm cấu trúc sáng tạo như Ethena cung cấp một tài sản tổng hợp gắn với đô la Mỹ, sử dụng chiến lược giao dịch ETH cơ sở để tạo lợi nhuận trên chuỗi.

Chúng tôi dự đoán các tài sản mới này sẽ là chất xúc tác lớn cho sự mở rộng tài chính trên chuỗi. Một thị trường tài sản sinh lời đang hình thành, và chúng tôi hình dung trong tương lai người dùng có thể lựa chọn công cụ phù hợp theo từng trường hợp sử dụng, sở thích rủi ro/lợi nhuận và khu vực cư trú. Điều này có thể tạo ra tác động cách mạng đối với dịch vụ tài chính toàn cầu.

Dấu hiệu ban đầu về tính hữu ích của stablecoin

Mặc dù stablecoin rõ ràng có sự phù hợp sản phẩm-thị trường trong nhiều trường hợp sử dụng, nhưng cuộc sống hàng ngày của những người không phải dân gốc mã hóa thường diễn ra trong thế giới tiền pháp định. Ví dụ, một doanh nghiệp có thể sẵn sàng sử dụng stablecoin và blockchain cho thanh toán xuyên biên giới, nhưng hiện nay phần lớn các công ty vẫn muốn nắm giữ và chấp nhận tiền pháp định.

Một rào cản là khả năng doanh nghiệp chấp nhận thanh toán bằng stablecoin. Gần đây Stripe tuyên bố hỗ trợ khách hàng thương gia của mình chấp nhận stablecoin – một bước ngoặt lớn. Điều này có thể mang lại thêm lựa chọn thanh toán cho người tiêu dùng và giúp doanh nghiệp dễ dàng chấp nhận, nắm giữ và giao dịch tài sản kỹ thuật số hơn.

Một rào cản khác là khả năng sử dụng stablecoin. Visa đã mở rộng khả năng thanh toán stablecoin, hỗ trợ khả năng tương tác chặt chẽ hơn giữa blockchain và mạng Visa. Ví dụ, chúng tôi thấy nhu cầu hữu cơ đối với các sản phẩm thẻ được hỗ trợ bởi stablecoin, cho phép chủ thẻ sử dụng stablecoin của họ ở mọi nơi chấp nhận thẻ Visa.

Khi stablecoin ngày càng được chấp nhận và sử dụng rộng rãi trong các phương thức thanh toán truyền thống, chúng tôi ngày càng mong đợi các tài sản kỹ thuật số này sẽ trở nên phổ biến như các tài sản phi kỹ thuật số.

Kết luận

Thanh toán dựa trên blockchain là một trong những xu hướng quan trọng và thú vị nhất mà chúng tôi thấy tại điểm giao thoa giữa tiền mã hóa và dịch vụ tài chính. Chúng tôi tin rằng blockchain sẽ được dùng để thanh toán ngày càng nhiều giao dịch tài chính, và thanh toán sẽ trở thành một trường hợp sử dụng chính và người tiêu dùng chính của không gian khối trong tương lai.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News