Coinbase: Tìm kiếm chất xúc tác tiếp theo cho tiền mã hóa

Tuyển chọn TechFlowTuyển chọn TechFlow

Coinbase: Tìm kiếm chất xúc tác tiếp theo cho tiền mã hóa

Việc giảm phát Bitcoin kích hoạt xu hướng tăng giá, nhưng các yếu tố vĩ mô có thể ảnh hưởng đến thị trường.

Tác giả: David Han

Biên dịch: Lynn, Mars Finance

Nhìn bề ngoài, mặc dù đổi mới trên chuỗi đang đạt mức chưa từng có và về dài hạn là yếu tố xây dựng tích cực cho lĩnh vực này, chúng tôi cho rằng các yếu tố vĩ mô có thể đóng vai trò quan trọng trong ngắn hạn.

Điểm chính

-

Mặc dù việc giảm phát Bitcoin thường kích hoạt xu hướng tăng giá, nhưng những đợt tăng theo chu kỳ này thường đi kèm với các chất xúc tác hệ sinh thái khác, cung cấp thêm động lực bổ sung.

-

Lực lượng lao động ngày càng lớn, công cụ phát triển trưởng thành và khả năng mở rộng blockchain không ngừng được cải thiện đã khiến nhiều ngành dọc rộng hơn trở thành chất xúc tác trong chu kỳ này, mặc dù kênh thanh khoản chảy vào dường như đã chuyển từ tài trợ rủi ro sang dòng tiền thông qua ETF giao ngay.

-

Trong ngắn hạn, chúng tôi dự kiến tỷ trọng chi phối của Bitcoin sẽ duy trì ở mức cao vì môi trường vĩ mô rộng hơn sẽ thiên về né tránh rủi ro hơn, và thanh khoản đổ vào thông qua ETF khó có khả năng chuyển sang các tài sản có beta cao hơn.

Ngoài việc giảm phát Bitcoin mà chúng tôi đã phân tích chi tiết trước đó, thị trường đang tìm kiếm những chất xúc tác mới để duy trì đà tăng trưởng bắt đầu từ quý I năm 2024 do sự chấp thuận các ETF Bitcoin giao ngay tại Mỹ. Việc tăng liên tục số lượng stablecoin phát hành và tổng giá trị khóa (TVL) trên các giao thức DeFi cho thấy hoạt động trên chuỗi vẫn mạnh mẽ. Đồng thời, nền tảng đổi mới liên tục ở lớp một (L1) và lớp hai (L2), cùng với các công cụ ví được cải tiến nhằm nâng cao trải nghiệm người dùng, tạo nên cơ sở cho một số câu chuyện nổi bật nhất mà chúng tôi cho là sẽ diễn ra trong vài tháng tới.

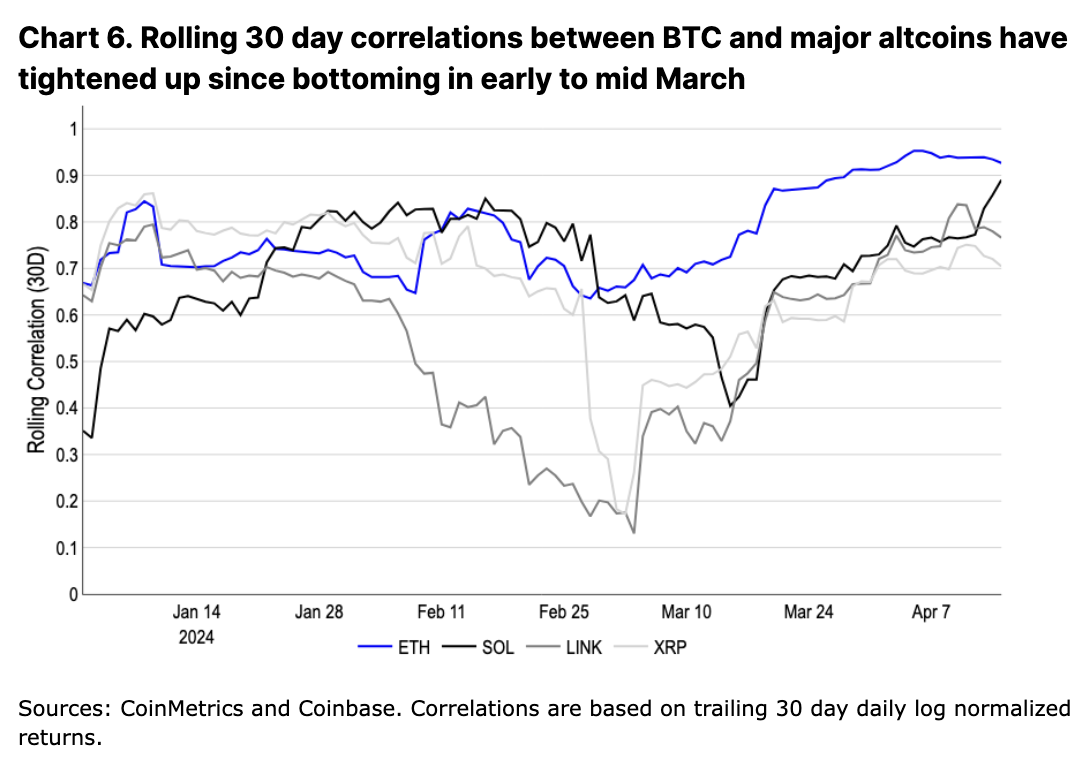

Tuy nhiên, chúng tôi cho rằng hoạt động ngắn hạn nhiều khả năng bị thúc đẩy bởi các yếu tố vĩ mô, mặc dù cơ bản tiền mã hóa nhìn chung vẫn vững chắc. Những yếu tố này phần lớn nằm ngoài phạm vi tiền mã hóa, bao gồm căng thẳng địa chính trị gia tăng, lãi suất dài hạn tăng, lạm phát quay trở lại và nợ quốc gia tăng. Thực tế, sự gia tăng tương quan giữa altcoin và BTC gần đây làm nổi bật điều này, cho thấy vai trò neo giữ của BTC trong lĩnh vực này, bất chấp việc BTC đã củng cố vị thế như một tài sản vĩ mô.

Mặc dù tiền mã hóa về mặt lịch sử thường được xem chủ yếu như tài sản mang tính rủi ro, chúng tôi tin rằng độ bền liên tục của Bitcoin và việc phê duyệt ETF giao ngay đã hình thành nên một nhóm nhà đầu tư phân cực (đặc biệt đối với Bitcoin)—một nhóm xem Bitcoin như tài sản thuần túy mang tính đầu cơ, trong khi nhóm còn lại coi Bitcoin là “vàng kỹ thuật số” và là công cụ phòng ngừa rủi ro địa chính trị. Chúng tôi cho rằng, do các rủi ro vĩ mô rộng hơn, sự gia tăng của nhóm thứ hai phần nào giải thích cho mức độ điều chỉnh thấp hơn so với các chu kỳ trước mà chúng ta đã chứng kiến cho đến nay trong chu kỳ này.

Mô hình sau giảm phát

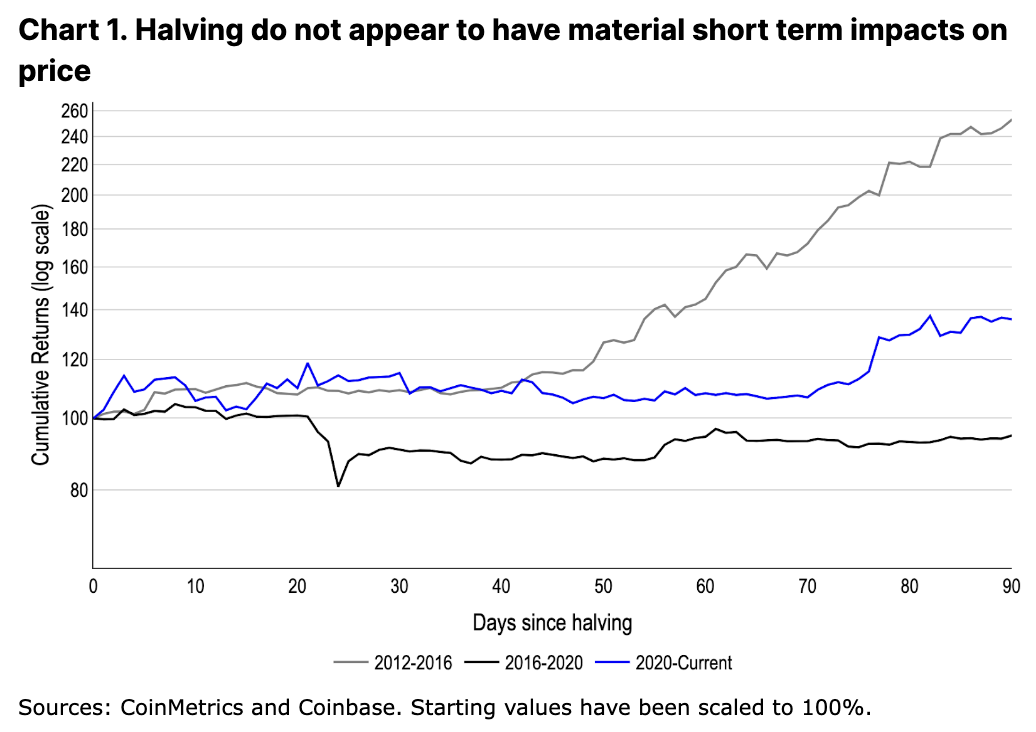

Việc giảm phát trước đây thường được coi là khởi đầu cho xu hướng tăng theo chu kỳ, mặc dù tác động trực tiếp của việc giảm phát dường như về cơ bản không đáng kể trong ngắn hạn. Trên thực tế, BTC đã giảm 19% trong vòng một tháng sau lần giảm phát năm 2016, và sau lần giảm phát năm 2020 thì về cơ bản không thay đổi trong hơn hai tháng (xem Hình 1). Tương tự, chúng tôi dự đoán lần giảm phát sắp tới sẽ không trở thành một câu chuyện giao dịch sôi động, mặc dù chúng tôi cho rằng tầm quan trọng của nó trong dòng tiền bị bỏ qua—với BTC ở mức 63.000 USD, việc giảm phát tương đương với việc giảm lượng phát hành BTC hàng năm khoảng 10,3 tỷ USD, một con số tương đồng với mức dòng vốn ròng từ các ETF BTC giao ngay tại Mỹ là 12,4 tỷ USD, đủ để bù đắp lượng BTC bị rút ra.

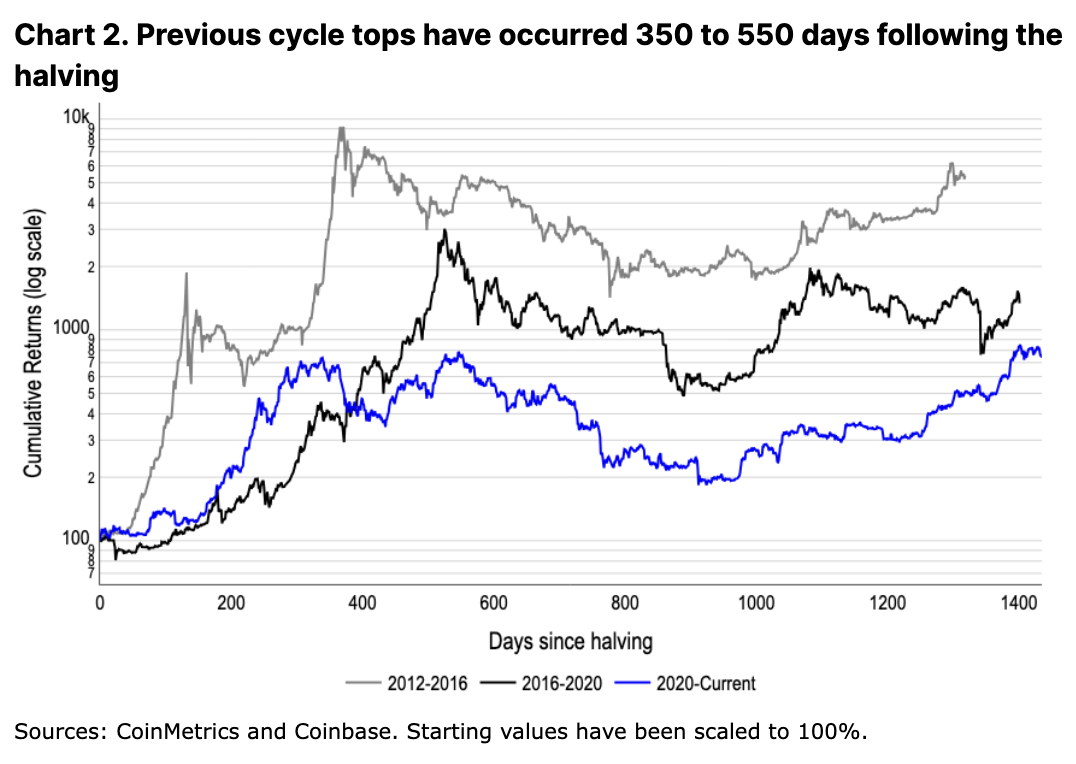

Thực tế, chúng tôi cho rằng việc tiếp cận cơ sở vốn rộng lớn hơn thông qua ETF giao ngay, cộng với động lực cung mới, có tác động xây dựng tích cực lâu dài đối với loại tài sản này. Tuy nhiên, nếu nhìn vào các chu kỳ trước, điều này có thể mất vài tháng để hiện thực đầy đủ. Các đỉnh điểm sau giảm phát trước đây xảy ra trong khoảng 350 đến 550 ngày sau sự kiện (xem Hình 2), mặc dù chu kỳ này đã khác biệt. Trong bối cảnh dòng tiền từ ETF giao ngay, Bitcoin đã đạt mức cao kỷ lục hơn một tháng trước khi giảm phát, và chúng tôi dự đoán Bitcoin sẽ tiếp tục lệch khỏi xu hướng thời gian trước đó.

Tuy nhiên, việc giảm phát không chỉ có lợi cho Bitcoin. Khi ngành này trưởng thành hơn, các câu chuyện xây dựng trong các ngành dọc tiền mã hóa song song thường cũng xuất hiện sau mỗi lần giảm phát. Sau lần giảm phát năm 2016, sự bùng nổ của các đợt chào bán token lần đầu (ICO) đã đưa thị trường phát triển mạnh mẽ vào năm 2017. Tương tự, Mùa hè DeFi năm 2020 đã khơi mào sự trỗi dậy của các ứng dụng phi tập trung (dApp) như Uniswap và Maker, mở ra gần hai năm thử nghiệm với các nguyên lý DeFi và các sản phẩm sơ khai khác.

Nguồn vốn lưu động

Khi các công cụ và trường hợp sử dụng mới xuất hiện, số lượng ngành dọc trong tiền mã hóa ngày nay đã tăng gấp mười lần. Không gian khối rẻ hơn bao giờ hết, và số lượng "việc cần làm" trên chuỗi cũng nhiều chưa từng thấy. Các ứng dụng xã hội như Farcaster có tiềm năng được chấp nhận sớm, trong khi một loạt trò chơi blockchain được thiết kế tốt bắt đầu ra mắt. Cải tiến ví giúp các nhà phát triển triển khai hành trình nhập môn liền mạch hơn, và các nguyên lý DeFi tiếp tục mở rộng sang các lĩnh vực như tái thế chấp thanh khoản và các phái sinh sáng tạo trên chuỗi. Đồng thời, các dự án token hóa ở các sản phẩm tài chính và khu vực pháp lý khác nhau đang đạt được tiến triển đáng kể, và sự chồng lấn giữa tài chính trên chuỗi và tài sản vật lý ngoài chuỗi tiếp tục gia tăng. Điều này phần lớn được thúc đẩy bởi sự bùng nổ cơ sở hạ tầng được xây dựng trong giai đoạn thị trường gấu.

Chúng tôi cho rằng điều này có thể dẫn đến một mô hình khác biệt trong chu kỳ này, khi nhiều ngành con độc lập hơn đồng thời thể hiện hiệu suất vượt trội (thay vì tập trung vào một hoặc hai chủ đề chính). Đặc biệt trong thế giới của các ứng dụng độc lập ngày càng phức tạp về mặt kỹ thuật (ẩn các thành phần blockchain khỏi người dùng), sự khác biệt giữa token và mô hình doanh thu ngày càng rõ rệt. Sự đa dạng này đã sinh ra các hình thức nguồn thu mới, điều mà trong các chu kỳ trước thường không thể tiếp cận. Ví dụ, bot Telegram BonkBot hợp tác với cộng đồng BONK tạo ra phí ổn định hơn 100.000 USD mỗi ngày (đỉnh cao doanh thu phí một ngày lên tới 1,4 triệu USD).

Chúng tôi cũng cho rằng, sự phân hóa ngày càng rõ giữa các ngành dọc trong tiền mã hóa trong chu kỳ này có thể dẫn đến việc luân chuyển vốn giữa các ngành trở nên rõ ràng hơn. Trên thực tế, thông qua sự chú ý ban đầu vào các dự án trí tuệ nhân tạo (AI), sau đó là sự tập trung thái quá vào các đồng meme và tái thế chấp, chúng ta đã thấy một số dấu hiệu như vậy.

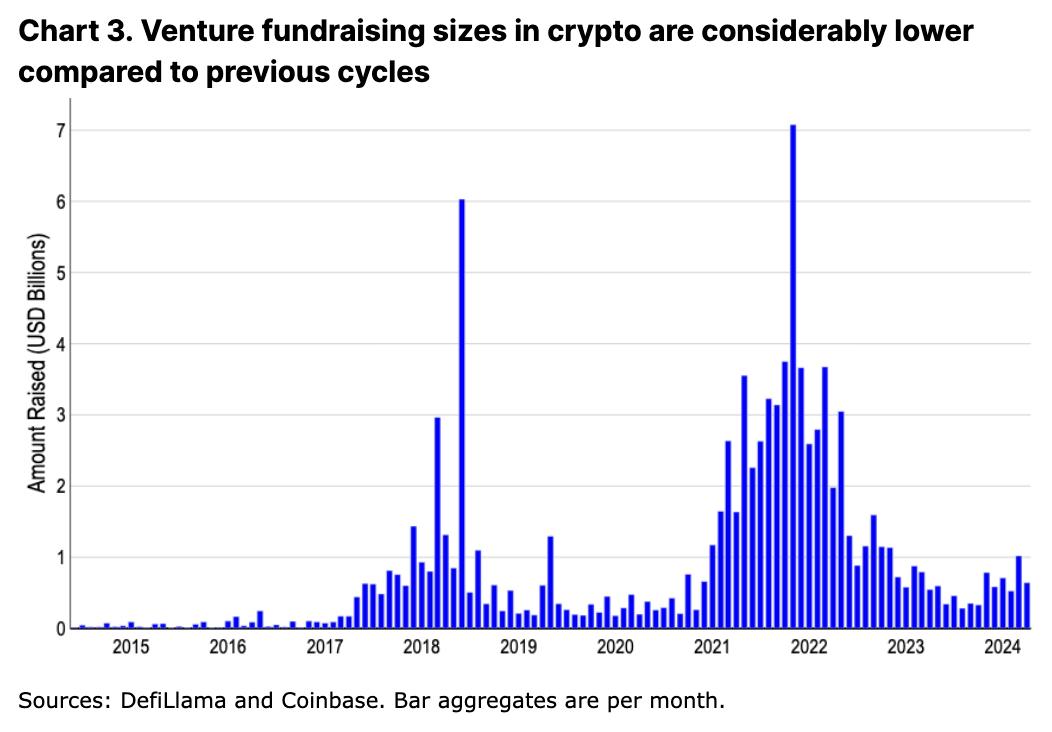

Mức độ huy động vốn trầm lắng trong tiền mã hóa (so với các chu kỳ trước) hỗ trợ quan điểm này. Nó làm giảm con đường chính cung cấp thanh khoản mới cho các tài sản có beta cao. Số tiền gây quỹ trung bình trong năm 2024 vẫn dưới 1 tỷ USD mỗi tháng, thậm chí thấp hơn mức năm 2017-18 và chỉ bằng khoảng một phần tư so với giai đoạn 2021-22. Việc giảm vốn vừa là hệ quả của ảnh hưởng nặng nề từ các chu kỳ trước, vừa là một phần của điều chỉnh vĩ mô. Thị trường tư nhân suy thoái chung vào năm 2023, các quỹ đầu tư mạo hiểm huy động tổng vốn thấp nhất trong 6 năm, giảm 60% kể từ năm 2022.

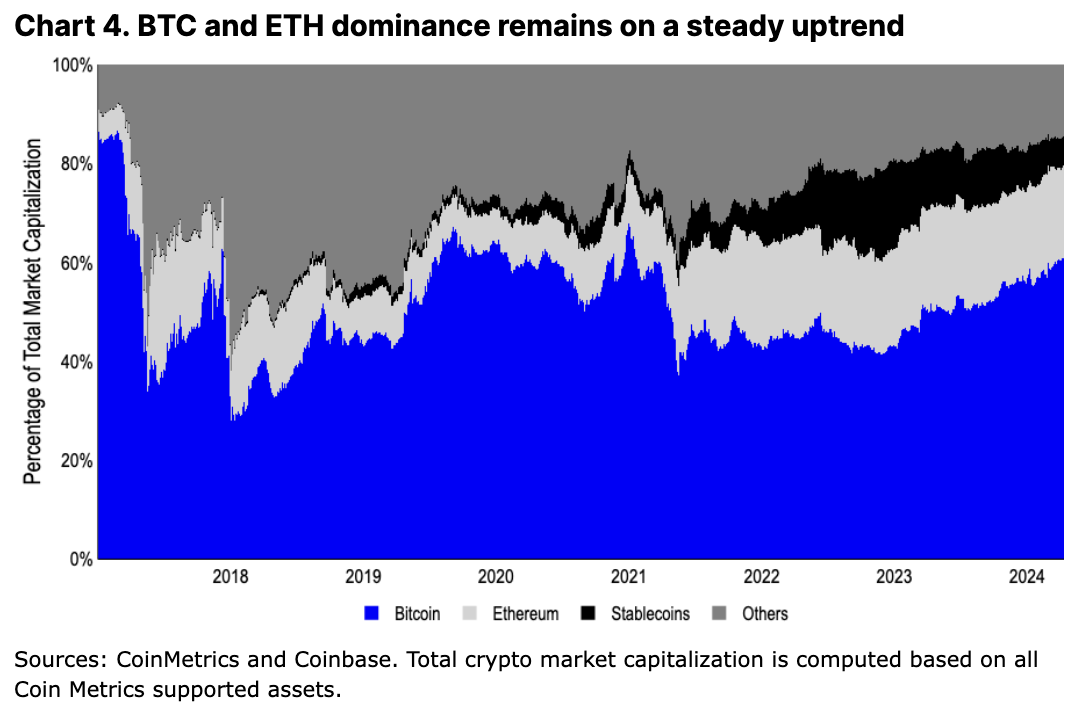

Việc thiếu hụt vốn đầu tư đặt ra câu hỏi về cách thức bơm thanh khoản vào lĩnh vực này. ETF giao ngay rõ ràng là một trong những kênh chính như chúng tôi đã thảo luận. Chúng có thể tiếp cận các hồ bơi vốn rộng lớn hơn, từ các cố vấn đầu tư đăng ký (RIA) đến các quỹ quản lý tiềm năng khác. Ví dụ, BlackRock đã lên kế hoạch đưa ETF Bitcoin giao ngay vào quỹ phân bổ toàn cầu của mình. Tuy nhiên, dòng vốn này chỉ giới hạn ở BTC (có thể cả ETH trong tương lai), và khó có khả năng lan xuống các tài sản rủi ro hơn. Nếu cấu trúc thị trường này không có thay đổi lớn, chúng tôi cho rằng tỷ trọng chi phối của Bitcoin sẽ duy trì ở mức cao trong một thời gian.

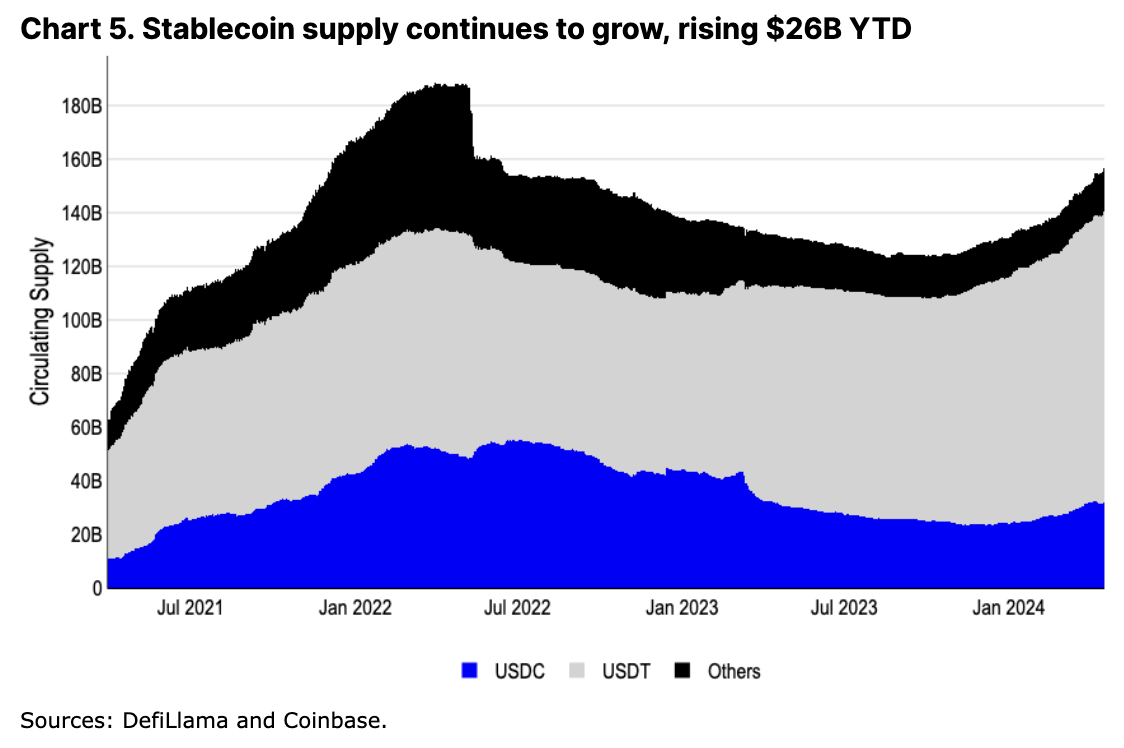

Mặt khác, chúng tôi cho rằng phương tiện chính để bơm thanh khoản vào các altcoin (ngoài đòn bẩy) đến từ sự tăng trưởng ròng của stablecoin. Stablecoin chiếm phần lớn 65% trong hoạt động giao dịch trung bình hàng ngày 2,6 tỷ USD trên các sàn giao dịch phi tập trung (DEX), và được sử dụng rộng rãi như cặp giao dịch trên nhiều sàn tập trung (CEX). Mặc dù tổng vốn hóa thị trường stablecoin vẫn thấp hơn đỉnh năm 2022, nhưng lượng phát hành tổng thể của USDC và USDT đã phá vỡ kỷ lục cũ và tiếp tục tăng. Nếu loại bỏ ảnh hưởng của TerraUSD – đồng tiền đã không còn tồn tại – khỏi tổng vốn hóa, thị trường stablecoin thực tế đã gần chạm mức cao nhất mọi thời đại.

Suy nghĩ vĩ mô về Bitcoin

Mặc dù chúng tôi dự kiến sự trỗi dậy của các chất xúc tác nội sinh trong tiền mã hóa trong tương lai, chúng tôi cho rằng tình hình vĩ mô sẽ đóng vai trò quan trọng hơn trong ngắn hạn. Trên thực tế, sau các lần giảm phát trước, các yếu tố vĩ mô thuận lợi cũng rất quan trọng, thậm chí có thể còn quan trọng hơn các chất xúc tác nội sinh của tiền mã hóa. Tác động chính của lần giảm phát năm 2012 chịu ảnh hưởng lớn từ chương trình nới lỏng định lượng của Cục Dự trữ Liên bang Mỹ (FED) và khủng hoảng trần nợ công Hoa Kỳ. Tương tự, năm 2016, Brexit và cuộc bầu cử tổng thống Mỹ gây tranh cãi có thể đã làm dấy lên lo ngại tài khóa tại Anh và châu Âu. Đại dịch COVID-19 đầu năm 2020 cũng dẫn đến mức độ kích thích chưa từng có, thúc đẩy dòng thanh khoản tăng mạnh.

Chúng tôi tin rằng chu kỳ này cũng không ngoại lệ, và môi trường vĩ mô hiện tại quan trọng đối với Bitcoin và tiền mã hóa nói chung. Sau khi leo thang xung đột Trung Đông, tỷ lệ sử dụng đòn bẩy gần đây đã giảm mạnh, kéo lãi suất tài trợ về gần mức zero. Chiến tranh tiếp diễn tại tuyến đầu Ukraine-Nga và căng thẳng ở Biển Đông cũng vẽ nên bức tranh toàn cầu đầy bất định. Theo chúng tôi, tầm quan trọng ngày càng tăng của địa chính trị toàn cầu trong xu hướng rộng lớn hơn là phi toàn cầu hóa và hồi lưu có thể là đặc điểm vĩ mô quyết định của chu kỳ này, đặc biệt trong môi trường né tránh rủi ro. Sau khi định hướng thị trường trở nên mơ hồ, tương quan giữa Bitcoin và hầu hết các tiền mã hóa khác, sau khi tách rời trong đợt tăng quý I năm 2024, đã củng cố trở lại theo chiều hướng tăng.

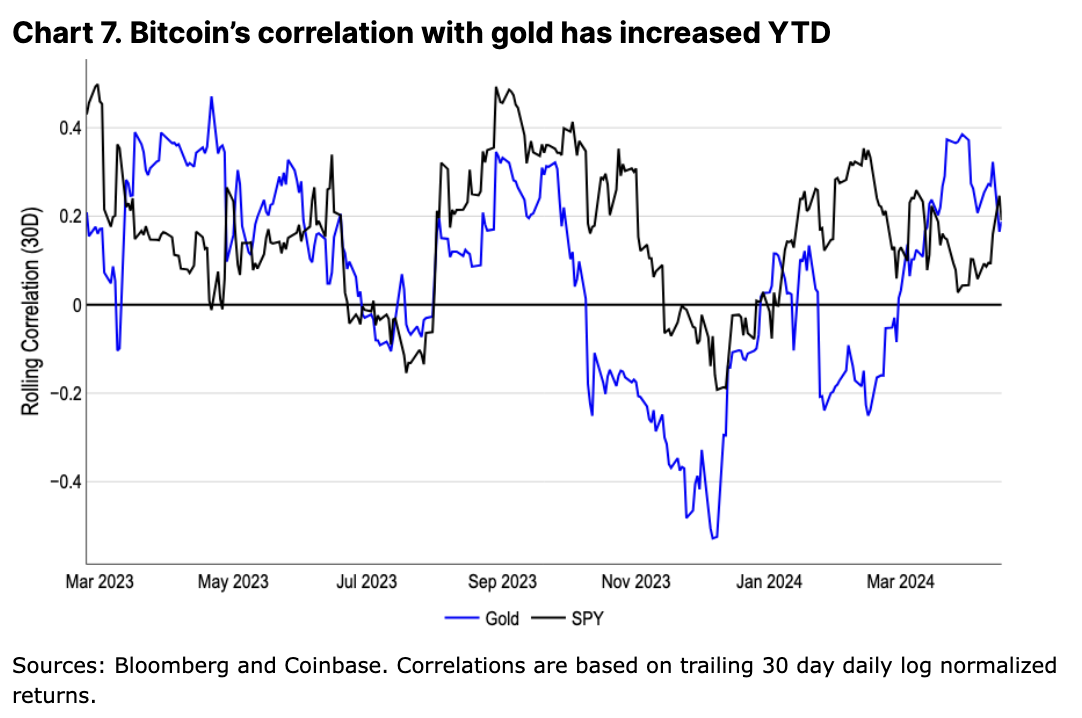

Do lo ngại về lạm phát gia tăng, mối tương quan giữa Bitcoin và vàng đã không ngừng tăng trong tháng 3 và 4, điều này cũng cho thấy vị thế ngày càng tăng của Bitcoin như một tài sản nhạy cảm với yếu tố vĩ mô, đặc biệt trong bối cảnh thiếu các chất xúc tác riêng biệt của tiền mã hóa như việc phê duyệt ETF giao ngay. Xét đến tuyên bố của Bitcoin như một phương tiện lưu trữ giá trị, hành vi này là tín hiệu tích cực, mặc dù chúng tôi cho rằng lập luận này thực tế đã được củng cố trong thị trường gấu gần đây.

Bitcoin đã xuất hiện lệnh mua mạnh trong thời điểm bất ổn trần nợ công Mỹ vào tháng 1 năm 2023 và sau đó là cuộc khủng hoảng ngân hàng khu vực vào tháng 3 cùng năm. Việc tăng giá bị nén chặt (giống như những gì đã trải qua trong 6 tháng qua) có thể phần nào bóp méo tín hiệu này, vì nó đưa yếu tố đầu cơ và phấn khích vào. Dù vậy, chúng tôi vẫn cho rằng giá trị của Bitcoin như công cụ phòng hộ rủi ro địa chính trị cho đến nay đã góp phần tạo ra nhu cầu mua mạnh mẽ khi giá giảm, giới hạn mức điều chỉnh tối đa ở mức 18% (so với mức giảm hơn 30% trong các chu kỳ trước).

Thêm vào đó, mức nợ kho bạc Mỹ tăng cao là một chủ đề khác được cộng đồng ủng hộ Bitcoin quan tâm. Văn phòng Ngân sách Quốc hội dự báo sẽ chi 87 tỷ USD để trả nợ kho bạc vào năm 2024, cao hơn mức 65,8 tỷ USD ghi nhận năm 2023. Tất nhiên, chúng tôi cho rằng điều này đáng lo ngại và đang thúc đẩy đường cong lợi suất trái phiếu đảo ngược—khi nợ kho bạc Mỹ cần tái cấp vốn, lãi suất dài hạn cao hơn có thể không bền vững về mặt tài khóa.

Tuy nhiên, ngay cả khi tốc độ gánh nặng nợ của Mỹ tiếp tục tăng nhanh, nước này vẫn có thể thoát khỏi nợ thông qua tăng trưởng kinh tế (hoặc thông qua cắt giảm chi tiêu hoặc tăng thuế để cân bằng ngân sách, mặc dù điều này dường như khó xảy ra trong ngắn hạn do các cuộc bầu cử giữa nhiệm kỳ sắp tới). Tăng trưởng GDP vượt mong đợi và dữ liệu việc làm cao có thể làm tăng tổng thu ngân sách. Mặc dù chúng tôi cho rằng mức tăng trưởng hiện tại không thể hoàn toàn bù đắp gánh nặng nợ gia tăng, nhưng cũng không thể hoàn toàn loại trừ khả năng này. Rủi ro về địa chính trị, lạm phát và nợ kho bạc cùng nhau tạo nên bối cảnh vĩ mô của chu kỳ này.

Kết luận

Với các yếu tố khác không đổi, việc giảm phát Bitcoin về bản chất là sự kiện tích cực, mặc dù chúng tôi cho rằng môi trường vĩ mô và các ngành dọc tiền mã hóa đột phá từng phần trước đây đã đóng vai trò quan trọng trong việc thúc đẩy các thị trường tăng giá theo chu kỳ. Mặc dù quá trình này thường mất vài tháng, nhưng nó thay đổi tùy theo chu kỳ—chúng tôi cho rằng cấu trúc thị trường đang thay đổi, với dòng tiền chính từ ETF và sự suy giảm đầu tư mạo hiểm, có thể dẫn đến những đặc điểm độc đáo nhất định trong chu kỳ này.

Chúng tôi cũng cho rằng, sau các biện pháp kích thích do COVID-19 gây ra, chu kỳ trước đã củng cố độ nhạy cảm của Bitcoin đối với thanh khoản toàn cầu. Tuy nhiên, thanh khoản toàn cầu dường như không còn tăng với biên độ tương tự và đã lui về vị trí thứ yếu, trong khi sự bất ổn thực chất trong và ngoài nước ngày càng gia tăng. Với bối cảnh đó, chúng tôi cho rằng chu kỳ sắp tới sẽ tập trung vào việc kiểm tra câu chuyện lưu trữ giá trị của Bitcoin, đồng thời được hỗ trợ bởi các chất xúc tác tiền mã hóa phân tán rộng rãi hơn qua nhiều ngành dọc khác nhau.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News