Ethiopia trở thành điểm nóng khai thác tiền mã hóa, phân tích thuế liên quan đến doanh nghiệp khai thác

Tuyển chọn TechFlowTuyển chọn TechFlow

Ethiopia trở thành điểm nóng khai thác tiền mã hóa, phân tích thuế liên quan đến doanh nghiệp khai thác

Bài viết này phân tích hệ thống thuế mã hóa của Ethiopia, đặc biệt đi sâu vào các loại thuế và mức thuế suất mà các doanh nghiệp khai thác tiền mã hóa có thể phải chịu.

Tác giả: TaxDAO

Ethiopia đã trở thành quốc gia châu Phi đầu tiên bắt đầu khai thác Bitcoin, mặc dù Ethiopia vẫn cấm giao dịch tiền mã hóa. Tuy nhiên, vào năm 2022 nước này đã thông qua luật pháp tạo điều kiện cho hoạt động khai thác, cho phép "tính toán hiệu suất cao" và "khai phá dữ liệu". Theo số liệu từ công ty dịch vụ khai thác Bitcoin Luxor Technologies, vào năm 2023 Ethiopia đứng thứ tư trong danh sách các điểm đến được lựa chọn hàng đầu cho thiết bị khai thác Bitcoin, chỉ sau Mỹ, Hồng Kông và châu Á. Công ty cũng ước tính rằng Ethiopia đã trở thành một trong những quốc gia nhận nhiều máy khai thác Bitcoin nhất toàn cầu. Bài viết phân tích hệ thống thuế mã hóa của Ethiopia, đặc biệt tập trung vào các loại thuế và mức thuế mà doanh nghiệp khai thác có thể phải chịu.

1. Các vấn đề thuế liên quan đến khai thác

1.1 Khái niệm khai thác

Khai thác là hành vi thu thập tiền mã hóa bằng cách sử dụng máy tính giải quyết các bài toán toán học phức tạp trong mạng lưới để nhận phần thưởng. Trong lĩnh vực tiền mã hóa như Bitcoin, khai thác được áp dụng rộng rãi. Nói đơn giản, khai thác là một hình thức hoạt động tính toán nhằm kiếm được một loại tiền mã hóa nhất định.

1.2 Thu nhập từ khai thác

Thu nhập từ khai thác là phần thưởng nhận được khi sử dụng thiết bị máy tính tham gia vào cơ chế đồng thuận của mạng tài sản mã hóa, xác thực giao dịch hoặc tạo ra đơn vị tài sản mã hóa mới. Nguồn thu nhập này có thể chia làm hai loại: một là phần thưởng khối cố định — mỗi khi một khối mới được thêm vào chuỗi khối, thợ đào sẽ nhận được một lượng tài sản mã hóa nhất định; hai là phí giao dịch biến đổi — mỗi giao dịch đều trả một tỷ lệ hoặc khoản phí nhất định cho thợ đào xác thực giao dịch đó. Cách tính thu nhập từ khai thác phụ thuộc vào cơ chế đồng thuận được sử dụng, chủ yếu gồm Proof of Work (PoW) và Proof of Stake (PoS).

1.3 Vấn đề thuế đối với hoạt động khai thác

Xử lý thuế đối với hoạt động khai thác tài sản mã hóa chủ yếu phụ thuộc vào định nghĩa, phân loại tài sản và quy định về ghi nhận, đo lường thu nhập và chi phí từ khai thác tại quốc gia hoặc khu vực đó. Loại thuế liên quan đến thu nhập từ khai thác khác nhau tùy theo từng quốc gia, trong đó các loại thuế chính được phân tích dưới đây.

Thứ nhất là thuế trực tiếp, bao gồm thuế thu nhập và thuế lợi tức vốn đánh trên thu nhập từ khai thác. Hầu hết các quốc gia có hoạt động khai thác đều coi thu nhập từ khai thác là thu nhập kinh doanh của doanh nghiệp hoặc cá nhân, từ đó đánh thuế thu nhập doanh nghiệp hoặc thuế thu nhập cá nhân. Mức thuế suất được xác định dựa trên danh tính người khai thác (cá nhân hay doanh nghiệp), mức thu nhập, nơi cư trú và các yếu tố khác.

Thứ hai là thuế gián tiếp, bao gồm thuế giá trị gia tăng (VAT) hoặc thuế hàng hóa-dịch vụ (GST). Hiện nay, các quốc gia và khu vực vẫn chưa thống nhất quan điểm về việc đánh thuế VAT/GST lên thu nhập từ khai thác. Tại EU, phần lớn các nước cho rằng hoạt động khai thác không chịu VAT. Israel, căn cứ theo tài liệu năm 2017 về đánh thuế các hoạt động tiền ảo, coi khai thác là cung cấp dịch vụ và đánh thuế VAT 17%. New Zealand cũng coi khai thác là dịch vụ và đánh thuế GST 15%.

Một số quốc gia khác vì lý do điều chỉnh nguồn lực ngành nghề có thể đánh thuế tiêu thụ đặc biệt lên doanh nghiệp khai thác. Ví dụ tại Mỹ, theo "Tài liệu bổ sung ngân sách" do Bộ Tài chính Mỹ công bố tháng 3/2023, một điều khoản đề xuất đánh thuế tiêu thụ đặc biệt theo từng giai đoạn dựa trên chi phí điện năng sử dụng trong khai thác tiền mã hóa. Các công ty này sẽ bị yêu cầu báo cáo lượng điện tiêu thụ và loại điện sử dụng.

2. Lợi thế khai thác tại Ethiopia

Bị ảnh hưởng bởi suy thoái chính trị và kinh tế, các thợ đào Bitcoin thường bị thu hút bởi những quốc gia có chi phí điện thấp và chính phủ thân thiện với ngành tiền mã hóa. Dù Ethiopia hiện vẫn cấm giao dịch tiền mã hóa nhưng từ năm 2022 đã cho phép khai thác Bitcoin. Đối với mọi công ty khai thác tiền mã hóa, Ethiopia rõ ràng đã trở thành một cơ hội hiếm có. Dưới đây là phân tích ngắn gọn về lợi thế khai thác tại Ethiopia.

2.1 Sự phản đối khai thác tiền mã hóa ở các quốc gia khác

Do biến đổi khí hậu và thiếu hụt điện năng nên nhiều khu vực khác trên thế giới phản đối mạnh mẽ hoạt động khai thác tiền mã hóa. Ví dụ Kazakhstan và Iran ban đầu chấp nhận khai thác Bitcoin, nhưng khi việc sử dụng năng lượng gây bất bình trong nước, chính sách liền chuyển sang không ủng hộ và ngăn cản. Năm 2021, chính phủ Trung Quốc cũng cấm khai thác Bitcoin. Phần lớn các quốc gia đều cấm khai thác tiền mã hóa vì lo ngại làm cạn kiệt nguồn điện, khiến thợ đào không còn không gian mở rộng. Hơn nữa, các thợ đào có thể đột ngột bị coi là không được chào đón và buộc phải rời đi.

2.2 Điện năng giá rẻ

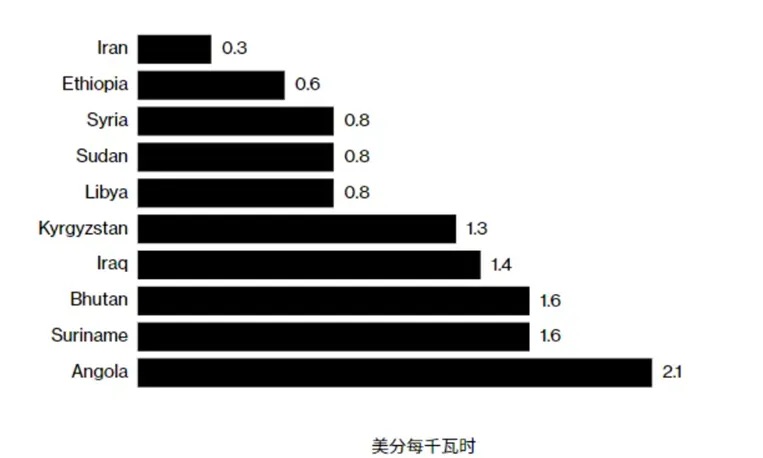

Máy đào Bitcoin tiêu thụ rất nhiều điện, chiếm tới 80% chi phí vận hành. Do đó, việc tiếp cận điện giá rẻ là lợi thế cạnh tranh then chốt. Năm 2023, khai thác Bitcoin tiêu thụ 121 nghìn tỷ watt-giờ điện. Việc phụ thuộc quá nhiều vào điện là điểm yếu chính, vì nhu cầu điện có thể chiếm dụng nguồn điện dành cho nhà máy và hộ gia đình, khiến doanh nghiệp khai thác đối mặt với sự phản đối chính trị. Ethiopia có giá điện rẻ, như biểu đồ dưới đây (nguồn: Bộ nghiên cứu Statista). Công ty Điện lực Quốc gia Ethiopia cho biết đã ký thỏa thuận cung cấp điện với 21 thợ đào Bitcoin, trong đó 19 công ty đến từ Trung Quốc.

2.3 Điều kiện tài nguyên và khí hậu lý tưởng

Trong bối cảnh nóng lên toàn cầu, dù các thợ đào tuyên bố họ ngày càng sử dụng nhiều năng lượng sạch hơn, khai thác Bitcoin vẫn ngày càng bị xem là một yếu tố thúc đẩy biến đổi khí hậu. Một nghiên cứu của Liên Hợp Quốc cho thấy 2/3 lượng điện dùng cho khai thác Bitcoin trong năm 2020 và 2021 đến từ nhiên liệu hóa thạch.

Ethiopia có thể tận dụng nguồn năng lượng xanh dư thừa dồi dào và năng lượng tái tạo để cung cấp điện cho khai thác Bitcoin, từ đó cung cấp điện cho người dân. Khả năng cung cấp điện cho khai thác Bitcoin của Ethiopia có thể trong vài năm tới sánh ngang với Texas. Dự án GERD hoàn thành sẽ nâng công suất phát điện của Ethiopia lên 5,3 gigawatt, tăng gấp đôi khả năng sản xuất điện. Lợi thế của Ethiopia không chỉ nằm ở năng lượng tái tạo giá rẻ. Điều kiện khí hậu cũng rất phù hợp: nhiệt độ lý tưởng cho khai thác là từ 5 đến 25 độ C, trùng khớp với nhiệt độ trung bình của Ethiopia.

2.4 Thái độ của chính phủ Ethiopia

Chính phủ Ethiopia cho phép khai thác Bitcoin chủ yếu vì các công ty khai thác thanh toán điện năng tiêu thụ bằng ngoại tệ. Công ty điện lực thu phí cố định 3,14 cent Mỹ mỗi kWh từ các thợ đào Bitcoin — đây là nguồn thu ngoại tệ sinh lời hấp dẫn. Việc mở rộng dòng chảy ngoại tệ giúp giảm bớt các thách thức kinh tế, và chính phủ coi ngành khai thác là cơ hội đầu tư hấp dẫn để đạt được mục tiêu này. Theo dữ liệu từ Dự án Mano (Project Mano), việc đưa khai thác Bitcoin vào nền kinh tế Ethiopia có thể đóng góp từ 2 đến 4 tỷ USD cho GDP. Việc chấp nhận khai thác Bitcoin cũng có thể phần nào bịt kín con đường khai thác né tránh kiểm soát ngoại hối, đồng thời tạo thêm việc làm, tăng nguồn thu thuế và giảm tình trạng xả nước thừa tại các nhà máy thủy điện vào mùa lũ.

3. Phân tích thuế đối với doanh nghiệp khai thác tại Ethiopia

3.1 Hệ thống thuế tại Ethiopia

3.1.1 Cơ cấu thuế

Ethiopia áp dụng chế độ phân chia thuế giữa chính quyền liên bang và chính quyền các bang. Các bang phải nộp một tỷ lệ thuế nhất định lên chính quyền liên bang. Chính quyền liên bang sau đó phân bổ ngân sách cho các bang dựa trên dân số, tình hình kinh tế và lượng thuế nộp.

Thuế trung ương bao gồm: thuế quan và các loại thuế liên quan đến xuất nhập khẩu hàng hóa; thuế thu nhập cá nhân đối với nhân viên làm việc cho chính phủ trung ương hoặc chủ lao động quốc tế; thuế lợi nhuận, thuế thu nhập cá nhân và thuế GTGT đối với doanh nghiệp thuộc sở hữu chính phủ trung ương; thuế từ xổ số quốc gia và các khoản trúng thưởng khác; thuế từ hoạt động bay, đường sắt và vận tải biển; thuế từ tiền thuê nhà, tài sản thuộc sở hữu chính phủ trung ương; thuế từ giấy phép, phí dịch vụ do chính phủ trung ương cấp hoặc quản lý.

Các loại thuế chia sẻ giữa chính quyền trung ương và địa phương bao gồm: thuế lợi nhuận doanh nghiệp, thuế thu nhập cá nhân, thuế GTGT, thuế bản quyền và thuế thuê đất từ khai thác quy mô lớn dầu mỏ, khí đốt, tài nguyên rừng.

3.1.2 Các loại thuế mà doanh nghiệp khai thác tại Ethiopia có thể phải chịu

(1) Thuế thu nhập doanh nghiệp (Enterprise Income Tax)

Mọi doanh nghiệp thu nhập tại Ethiopia đều phải nộp thuế thu nhập. Người nộp thuế được chia làm ba loại: A, B và C. Doanh nghiệp khai thác thuộc nhóm A. Luật thuế thu nhập chia thu nhập thành năm loại: A, B, C, D và E. Doanh nghiệp khai thác liên quan đến các loại thu nhập B (30%), C (30%), D (10% hoặc 5%) và E (miễn thuế).

(2) Thuế giá trị gia tăng (Value Added Tax - VAT)

Phạm vi đánh thuế GTGT tại Ethiopia bao gồm cung cấp hàng hóa và dịch vụ, nhập khẩu hàng hóa chịu thuế và một số dịch vụ nhập khẩu cụ thể. Người nộp thuế GTGT được chia thành bắt buộc đăng ký và tự nguyện đăng ký dựa trên tổng giá trị giao dịch chịu thuế. Phương pháp khấu trừ được áp dụng để tính thuế GTGT; khi thuế đầu vào lớn hơn thuế đầu ra, doanh nghiệp có thể chọn chuyển kỳ, hoàn thuế hoặc bù trừ vào các loại thuế khác. Có hai mức thuế: mức chuẩn 15% và mức 0%. Thuế GTGT kê khai hàng tháng. Doanh nghiệp khai thác có thể chịu thuế GTGT liên quan đến việc truyền tải hoặc cung cấp điện, nhiệt, gas hoặc nước.

(3) Thuế lợi tức vốn (Capital Gains Tax)

Lợi tức vốn là khoản thu được khi chuyển nhượng tài sản hoạt động kinh doanh. Tại Ethiopia, lợi tức vốn thuộc loại thu nhập D theo luật thuế thu nhập và phải nộp thuế thu nhập (tức là thuế lợi tức vốn). Với tòa nhà dùng cho thương mại, nhà máy, văn phòng: thuế suất 15%; với cổ phần công ty: thuế suất 30%.

(4) Thuế bản quyền (Royalty Tax)

Tại Ethiopia, bản quyền là các khoản thanh toán để sử dụng hoặc có quyền sử dụng bất kỳ tác phẩm văn học, nghệ thuật hoặc khoa học nào, bao gồm phim, băng đĩa dùng trong phát thanh, truyền hình; bằng sáng chế, nhãn hiệu, thiết kế, mẫu, bản vẽ, công thức bí mật hoặc quy trình bí mật; hoặc thiết bị công nghiệp, thương mại, khoa học; hoặc các khoản thanh toán để tiếp cận thông tin về kinh nghiệm công nghiệp, thương mại, khoa học. Bản quyền chịu thuế duy nhất 5%.

3.2 Phân tích thuế đối với doanh nghiệp khai thác tại Ethiopia

Doanh nghiệp tiền mã hóa hoạt động tại Ethiopia cần đăng ký với Cơ quan An ninh mạng Thông tin (INSA) — cơ quan an ninh mạng của quốc gia. Những công ty mã hóa không tuân thủ yêu cầu đăng ký sẽ bị xử lý theo pháp luật. INSA có quyền giám sát sản phẩm mã hóa và các giao dịch liên quan, đồng thời chịu trách nhiệm xây dựng quy trình vận hành và cơ sở hạ tầng mã hóa.

Ethiopia áp dụng kết hợp nguyên tắc lãnh thổ và nguyên tắc cá nhân trong đánh thuế. Mọi doanh nghiệp có thu nhập tại Ethiopia đều phải nộp thuế thu nhập. Doanh nghiệp cư trú tại Ethiopia phải khai và nộp thuế thu nhập doanh nghiệp trên toàn bộ thu nhập toàn cầu. Thu nhập của doanh nghiệp khai thác tại Ethiopia có khả năng lớn bị xếp vào loại thu nhập C, hoặc cũng có thể là loại D, chịu thuế suất 30%. Việc xác định phải nộp thuế thu nhập hay thuế lợi tức vốn tùy theo loại thu nhập, tuy nhiên hiện tại các văn bản chính phủ Ethiopia vẫn chưa làm rõ. Việc cung cấp điện, nhiệt... tại Ethiopia chịu thuế GTGT, trong khi doanh nghiệp khai thác lại phụ thuộc rất lớn vào điện — thực tế họ là người gánh chịu thuế GTGT điện. Cuối cùng, giá điện bao gồm thuế sẽ ảnh hưởng trực tiếp đến gánh nặng thuế của doanh nghiệp khai thác. Hiện tại chưa rõ cách định tính hoạt động khai thác của doanh nghiệp tại Ethiopia; nếu được coi là cung cấp dịch vụ hoặc lao vụ, doanh nghiệp cũng sẽ phải trực tiếp nộp thuế GTGT.

Về thời điểm ghi nhận thu nhập từ khai thác, nhiều ý kiến cho rằng khai thác tiền mã hóa đại diện cho tài sản vô hình được phát triển nội bộ bởi doanh nghiệp, với chi phí máy móc, điện năng và nhân sự dùng để xây dựng và khai thác tài sản vô hình nội bộ này, do đó thu nhập hoặc lợi tức chỉ nên được ghi nhận khi tiền mã hóa được bán ra sau đó. Hiện chưa có quy định rõ ràng nào cho thấy Ethiopia có chế độ ưu đãi thuế riêng cho doanh nghiệp khai thác, nhưng các doanh nghiệp này có thể được hưởng một số ưu đãi thuế hiện hành, ví dụ như ưu đãi thuế vì tạo việc làm. Ngoài ra, nếu doanh nghiệp khai thác nhập khẩu máy móc, họ cũng sẽ phải nộp thuế quan, tuy mức thuế cụ thể cần được làm rõ thêm.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News