Arthur Hayes: Thị trường tiền mã hóa sẽ diễn biến ra sao trước và sau sự kiện giảm thưởng Bitcoin?

Tuyển chọn TechFlowTuyển chọn TechFlow

Arthur Hayes: Thị trường tiền mã hóa sẽ diễn biến ra sao trước và sau sự kiện giảm thưởng Bitcoin?

Việc giảm một nửa (halving) sẽ đẩy giá Bitcoin tăng trong trung hạn; tuy nhiên, xu hướng giá trước và sau sự kiện có thể mang tính tiêu cực.

Tác giả: Arthur Hayes, người sáng lập BitMEX

Biên dịch: Đặng Thông, Jinse Finance

Ping, Ping, Ping — đó là tiếng điện thoại tôi cài cảnh báo lượng tuyết rơi ban đêm tại các khu trượt tuyết ở Hokkaido. Âm thanh này từng mang lại niềm vui lớn cho tôi vào tháng Một và tháng Hai, nhưng đến tháng Ba, nó chỉ còn gây ra FOMO.

Tôi rời Hokkaido vào đầu tháng Ba, kết thúc vài mùa trượt tuyết vừa qua. Kinh nghiệm gần đây nhất cho tôi biết, Mẹ Thiên nhiên bắt đầu làm ấm các khu trượt tuyết từ khoảng ngày 1 tháng Ba. Tôi là một tay trượt nghiệp dư, chỉ thích những sườn tuyết khô nhất và sâu nhất. Tuy nhiên, mùa này có sự thay đổi lớn. Tháng Hai chứng kiến một đợt ấm lên khắc nghiệt, làm tan lớp tuyết phủ. Thời tiết lạnh giá chỉ quay trở lại vào cuối tháng. Nhưng sang tháng Ba, nhiệt độ lại giảm xuống, mỗi đêm đều có thêm 10–30cm tuyết mới tích tụ. Đó chính là lý do điện thoại tôi cứ liên tục reo.

Suốt cả tháng Ba, tôi ngồi ở các quốc gia nóng ẩm Đông Nam Á, ngớ ngẩn kiểm tra ứng dụng liên tục, và phá hỏng quyết định rời xa các sườn tuyết của mình. Cuối cùng thời tiết dịu mát của tháng Tư cũng đến, và nỗi FOMO của tôi cũng chấm dứt.

Như độc giả đã biết, trải nghiệm trượt tuyết của tôi là ẩn dụ cho cuốn sách vĩ mô và giao dịch tiền mã hóa của tôi. Trước đây tôi từng viết rằng việc chấm dứt Chương trình Tài trợ Định kỳ cho Ngân hàng Mỹ (BTFP) vào ngày 12 tháng Ba sẽ khiến thị trường toàn cầu lao dốc. BTFP đã bị hủy bỏ, nhưng đợt bán tháo ác tính trong lĩnh vực tiền mã hóa lại không xảy ra. Bitcoin tăng mạnh vượt mốc 70.000 USD, lên tới khoảng 74.000 USD. Solana tiếp tục tăng cùng với các đồng Memecoin chó mèo đủ loại. Tôi sai thời điểm, nhưng như mùa trượt tuyết, những điều kiện thuận lợi bất ngờ của tháng Ba sẽ không lặp lại vào tháng Tư.

Dù tôi yêu mùa đông, mùa hè cũng mang lại niềm vui. Sự xuất hiện của mùa hè tại Bắc bán cầu mang đến cho tôi niềm hứng khởi với các môn thể thao, tôi sắp xếp lại thời gian để chơi quần vợt, lướt sóng và lái thuyền diều. Đồng thời, nhờ chính sách của Cục Dự trữ Liên bang (Fed) và Bộ Tài chính Mỹ, mùa hè sẽ chứng kiến một đợt bơm thanh khoản tiền pháp định mới.

Tôi sẽ phác họa sơ lược bản đồ tư duy của mình để hiểu vì sao và làm thế nào mà thị trường tài sản rủi ro sẽ trải qua giai đoạn suy yếu cực độ vào tháng Tư. Với những ai dũng cảm bán khống tiền mã hóa, bối cảnh vĩ mô hiện tại rất thuận lợi. Dù tôi sẽ không bán khống hoàn toàn thị trường, tôi đã đóng các vị thế mua các đồng rác và memecoin, thu lời. Từ nay đến ngày 1 tháng Năm, tôi sẽ nằm ngoài thị trường. Tôi hy vọng sẽ trở lại vào tháng Năm với "thuốc súng khô", sẵn sàng triển khai, chuẩn bị cho sự khởi đầu thực sự của thị trường tăng giá.

Kẻ lừa đảo

Chương trình Tài trợ Định kỳ cho Ngân hàng (BTFP) đã chấm dứt vài tuần trước, nhưng các ngân hàng nhỏ hơn ở Mỹ sau đó không gặp phải áp lực thực sự nào. Điều này là bởi các thầy tu lớn của hệ thống tài chính lừa đảo có một loạt thủ thuật, và họ sẽ in tiền bí mật để cứu trợ hệ thống tài chính. Tôi sẽ hé mở hậu trường và giải thích cách họ mở rộng cung tiền pháp định đô la, điều này sẽ hỗ trợ đà tăng chung của tiền mã hóa — cho tới cuối năm nay. Dù kết quả cuối cùng luôn là in tiền, quá trình này cũng không tránh khỏi những giai đoạn tăng trưởng thanh khoản chậm lại, tạo thành chất xúc tác tiêu cực cho thị trường rủi ro. Bằng cách nghiên cứu kỹ chuỗi thủ thuật này và ước tính khi nào con thỏ sẽ được rút ra từ chiếc mũ, chúng ta có thể dự đoán thời điểm thị trường tự do được phép vận hành.

Cửa sổ chiết khấu

Cục Dự trữ Liên bang (Fed) và hầu hết các ngân hàng trung ương khác vận hành một công cụ gọi là cửa sổ chiết khấu. Các ngân hàng và tổ chức tài chính được bảo hiểm cần vốn có thể thế chấp các chứng khoán đủ điều kiện tại Fed để lấy tiền mặt. Tổng thể, cửa sổ chiết khấu hiện nay chỉ chấp nhận trái phiếu kho bạc Mỹ (UST) và chứng khoán được đảm bảo bằng thế chấp (MBS).

Giả sử một ngân hàng bị phá sản vì bị đám "Pierce và Pierce" thuộc thế hệ Baby Boomer điều hành. Ngân hàng đó nắm giữ trái phiếu UST mua vào với giá trị 100 USD nhưng hiện chỉ còn 80 USD. Ngân hàng cần tiền mặt để đáp ứng dòng rút tiền gửi. Thay vì tuyên bố phá sản, ngân hàng rác rưởi mất khả năng thanh toán này có thể dùng cửa sổ chiết khấu. Ngân hàng đổi 80 USD UST lấy 80 USD tiền mặt, vì theo quy định hiện hành, ngân hàng nhận được giá trị thị trường của tài sản thế chấp.

Để xóa bỏ BTFP và loại bỏ vết nhơ tiêu cực liên quan mà không làm tăng rủi ro đổ vỡ ngân hàng, Fed và Bộ Tài chính Mỹ hiện đang khuyến khích các ngân hàng gặp khó khăn sử dụng cửa sổ chiết khấu. Tuy nhiên, với điều khoản tài sản đảm bảo hiện tại, cửa sổ chiết khấu không hấp dẫn như BTFP vừa hết hạn gần đây. Hãy quay lại ví dụ trên để hiểu tại sao.

Hãy nhớ rằng giá trị UST giảm từ 100 USD xuống 80 USD, nghĩa là ngân hàng chịu lỗ 20 USD chưa thực hiện. Ban đầu, 100 USD UST được tài trợ bởi 100 USD tiền gửi. Nhưng giờ UST chỉ còn 80 USD; do đó, nếu tất cả khách gửi tiền rút tiền, ngân hàng sẽ thiếu hụt 20 USD. Theo quy tắc BTFP, ngân hàng nhận được mệnh giá của UST bị âm. Nghĩa là UST trị giá 80 USD khi giao cho Fed sẽ được đổi thành 100 USD tiền mặt. Điều này khôi phục khả năng thanh toán của ngân hàng. Nhưng cửa sổ chiết khấu chỉ cung cấp 80 USD cho UST trị giá 80 USD. Lỗ 20 USD vẫn tồn tại, ngân hàng vẫn mất khả năng thanh toán.

Vì Fed có thể đơn phương thay đổi quy tắc tài sản đảm bảo để cân bằng cách xử lý tài sản giữa BTFP và cửa sổ chiết khấu, nên việc bật đèn xanh cho các ngân hàng mất khả năng sử dụng cửa sổ chiết khấu, Fed tiếp tục cứu trợ ngân hàng một cách vô hình. Do đó, về cơ bản Fed đã giải quyết vấn đề BTFP; toàn bộ bảng cân đối kế toán UST và MBS của hệ thống ngân hàng Mỹ mất khả năng thanh toán (ước tính 4 nghìn tỷ USD) sẽ được hỗ trợ bằng tiền in ra thông qua cửa sổ chiết khấu khi cần thiết. Đây là lý do tôi cho rằng sau khi BTFP chấm dứt vào ngày 12 tháng Ba, thị trường không buộc bất kỳ ngân hàng nhỏ nào phá sản.

Yêu cầu vốn ngân hàng

Ngân hàng thường bị yêu cầu tài trợ cho các chính phủ phát hành trái phiếu với lợi suất thấp hơn GDP danh nghĩa. Nhưng tại sao các thực thể tư nhân sinh lời lại mua thứ gì đó có lợi suất thực tế âm? Họ làm vậy vì các cơ quan quản lý ngân hàng cho phép các ngân hàng mua trái phiếu chính phủ với ít hoặc không cần vốn tự có. Khi các ngân hàng nắm giữ danh mục trái phiếu chính phủ mà vốn đệm không đủ, chắc chắn sẽ sụp đổ khi lạm phát xuất hiện và giá trái phiếu giảm khi lợi suất tăng, thì Fed cho phép họ sử dụng cửa sổ chiết khấu như đã nói ở trên. Vì vậy, các ngân hàng thà mua và nắm giữ trái phiếu chính phủ còn hơn cho vay doanh nghiệp và cá nhân cần vốn.

Khi bạn hay tôi mua bất cứ thứ gì bằng tiền vay, chúng ta phải thế chấp tài sản đảm bảo hoặc vốn tự có để phòng ngừa tổn thất tiềm tàng. Đó là quản lý rủi ro thận trọng. Nhưng nếu bạn là một ngân hàng xác sống mực ma cà rồng, thì quy tắc lại khác. Sau cuộc khủng hoảng tài chính toàn cầu (GFC) năm 2008, các cơ quan quản lý ngân hàng toàn cầu cố gắng ép các ngân hàng toàn cầu nắm giữ nhiều vốn hơn, nhằm tạo ra một hệ thống ngân hàng toàn cầu vững chắc và linh hoạt hơn. Hệ thống quy tắc đưa những thay đổi này vào luật được gọi là Basel III.

Vấn đề của Basel III là trái phiếu chính phủ không được coi là phi rủi ro. Các ngân hàng phải dành một lượng vốn nhỏ cho danh mục trái phiếu chủ quyền khổng lồ của họ. Hóa ra, những yêu cầu vốn này gây vấn đề trong thời kỳ căng thẳng. Trong đợt sụp đổ thị trường tháng 3 năm 2020, Fed ban hành sắc lệnh cho phép các ngân hàng nắm giữ UST mà không cần tài sản đảm bảo. Điều này cho phép các ngân hàng can thiệp và lưu trữ hàng nghìn tỷ USD UST một cách an toàn... ít nhất là về mặt kế toán.

Khi khủng hoảng dịu bớt, ngoại lệ về Tỷ lệ Đòn bẩy Bổ sung (SLR) đối với UST được khôi phục. Như dự đoán, khi giá UST giảm do lạm phát, các ngân hàng phá sản vì vốn đệm không đủ. Fed cứu trợ qua BTFP và hiện tại là cửa sổ chiết khấu, nhưng điều này chỉ bù đắp tổn thất từ cuộc khủng hoảng trước. Với mức giá cao kém hấp dẫn hiện tại, các ngân hàng làm thế nào để tăng cường và hấp thụ thêm trái phiếu?

Hệ thống ngân hàng Mỹ lớn tiếng tuyên bố vào tháng 11 năm 2023 rằng do Basel III buộc họ phải nắm giữ nhiều vốn hơn cho danh mục trái phiếu chính phủ, Bad Gurl Yellen không thể nhồi thêm trái phiếu vào họ. Do đó, phải có sự nhượng bộ, vì với lợi suất thực tế âm, chính phủ Mỹ không có người mua tự nhiên nào khác cho nợ của mình. Dưới đây là cách các ngân hàng lịch sự thể hiện tình trạng bất ổn của họ.

Một số người mua truyền thống có thể đã suy yếu nhu cầu đối với trái phiếu kho bạc Mỹ. Kể từ năm ngoái, tài sản trong danh mục đầu tư chứng khoán của các ngân hàng đã giảm, và lượng trái phiếu kho bạc Mỹ mà các ngân hàng nắm giữ đã giảm 154 tỷ USD so với một năm trước.

Fed dưới sự lãnh đạo của Powell lại cứu vãn tình thế. Tại phiên điều trần ngân hàng gần đây của Thượng viện Mỹ, Powell đột ngột tuyên bố các ngân hàng sẽ không bị áp đặt yêu cầu vốn cao hơn. Hãy nhớ rằng, nhiều chính trị gia kêu gọi các ngân hàng nắm giữ thêm vốn để tránh lặp lại cuộc khủng hoảng ngân hàng khu vực năm 2023. Rõ ràng, các ngân hàng đã vận động hành lang quyết liệt để hủy bỏ những yêu cầu vốn cao hơn này. Họ có một lập luận tốt — nếu bà, Bad Gurl Yellen, muốn chúng tôi mua trái phiếu chính phủ rác rưởi, thì chúng tôi chỉ có thể có lợi nhuận thông qua đòn bẩy vô hạn. Các ngân hàng khắp thế giới quản lý các loại chính phủ khác nhau; Mỹ không phải ngoại lệ.

Thêm phần tuyệt vời là một bức thư gần đây từ Hiệp hội Giao dịch Hoán đổi Quốc tế (ISDA), trong đó đề xuất miễn trừ UST khỏi SLR mà tôi từng đề cập. Về cơ bản, nếu các ngân hàng không bị yêu cầu trả bất kỳ khoản vốn tự có nào, thì họ có thể nắm giữ hàng nghìn tỷ USD UST để tài trợ thâm hụt ngân sách Mỹ trong tương lai. Tôi dự đoán đề xuất của ISDA sẽ được chấp thuận khi Bộ Tài chính Mỹ tăng tốc độ phát hành nợ.

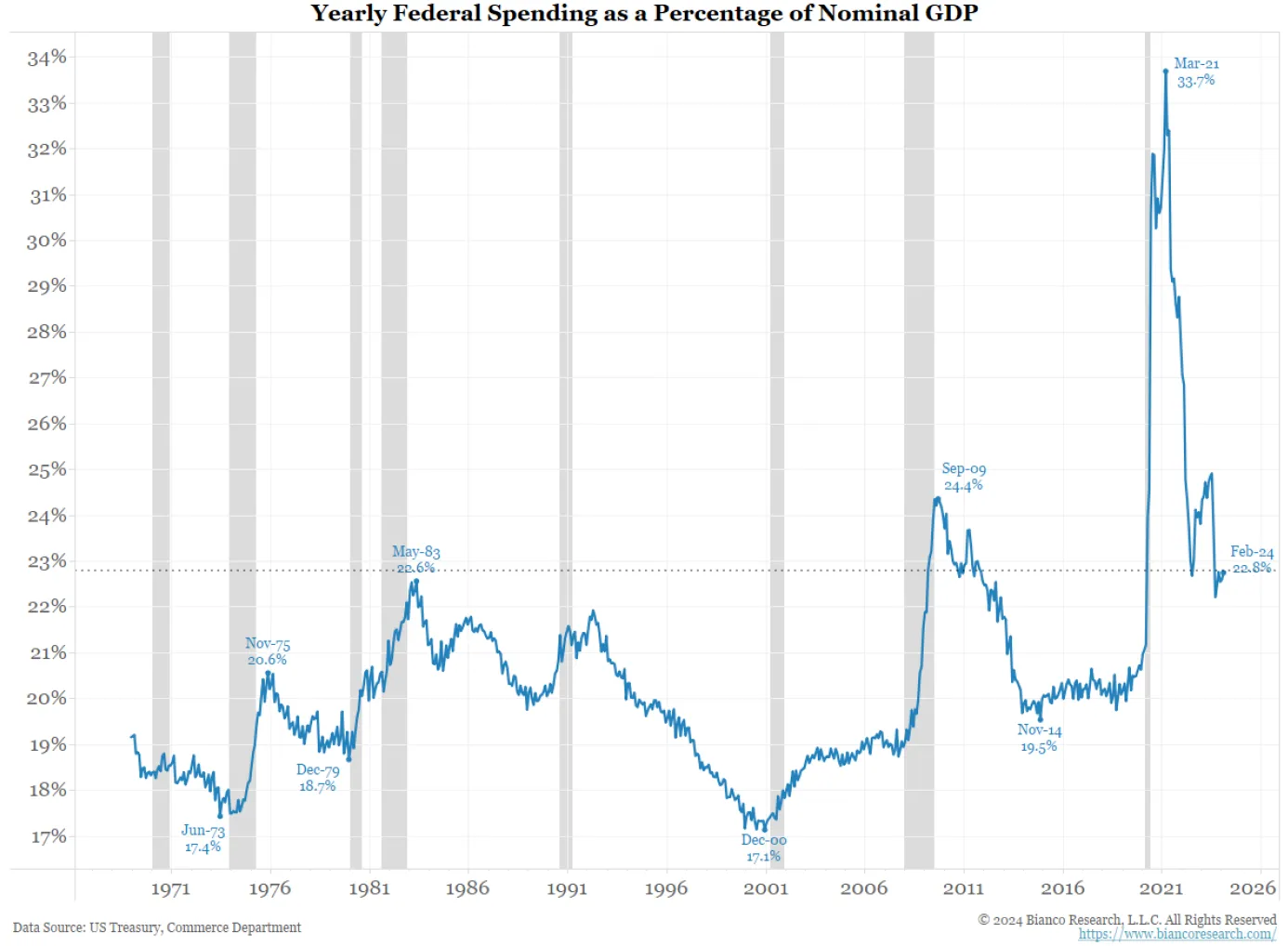

Biểu đồ tuyệt vời này từ Bianco Research minh họa rõ mức độ phung phí của chính phủ Mỹ, được chứng minh bằng thâm hụt kỷ lục. Hai giai đoạn gần đây có chi tiêu thâm hụt cao là do cuộc khủng hoảng tài chính toàn cầu 2008 và đại dịch do thế hệ Baby Boomer chi phối. Nền kinh tế Mỹ đang tăng trưởng, nhưng chính phủ lại chi tiêu như thể đang suy thoái.

Tóm lại, việc nới lỏng yêu cầu vốn và khả năng miễn trừ UST khỏi SLR trong tương lai là một hình thức in tiền ngầm. Fed sẽ không trực tiếp in tiền, mà hệ thống ngân hàng sẽ tạo ra tiền tín dụng từ hư không để mua trái phiếu, rồi đưa chúng vào bảng cân đối kế toán của mình. Như mọi khi, mục tiêu là đảm bảo lợi suất trái phiếu chính phủ không tăng cao hơn tốc độ tăng trưởng GDP danh nghĩa. Miễn là lãi suất thực tế vẫn âm, cổ phiếu, tiền mã hóa, vàng,... sẽ tiếp tục tăng giá tính theo tiền pháp định.

Bad Gurl Yellen

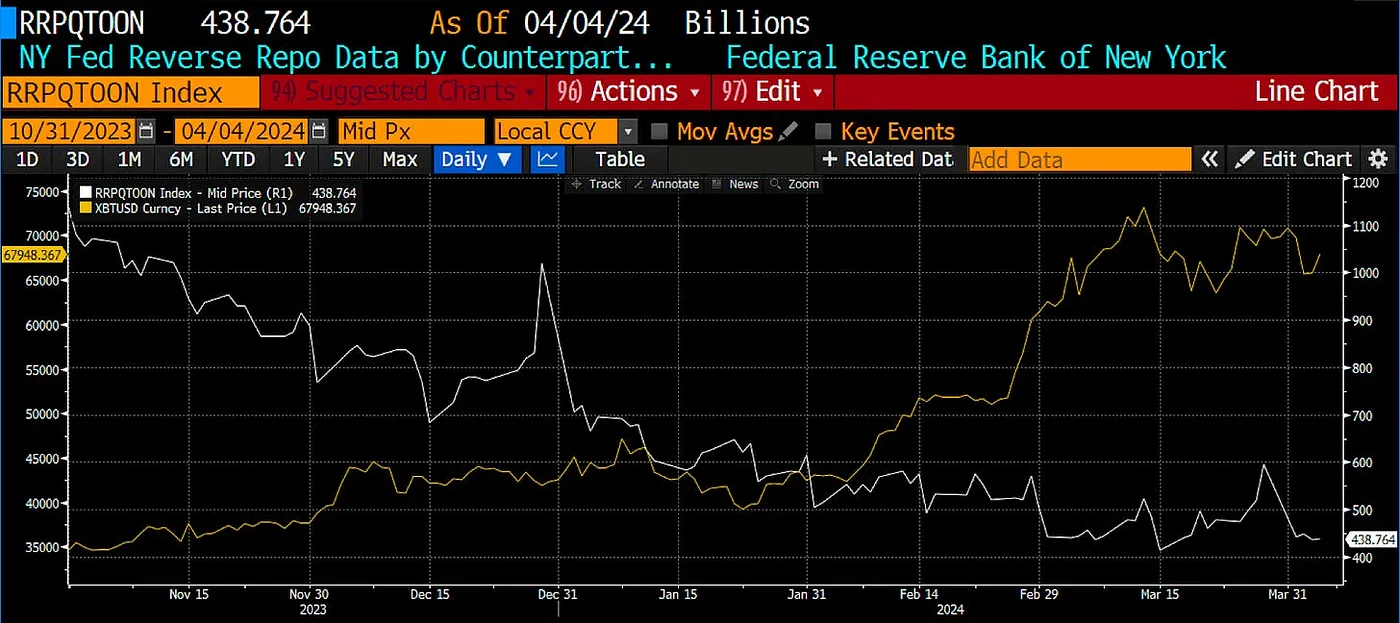

Bài viết "Bad Gurl" của tôi đi sâu vào việc Bộ Tài chính Mỹ dưới sự lãnh đạo của Bad Gurl Yellen tăng phát hành tín phiếu kho bạc ngắn hạn (T-bills) nhằm hút hàng nghìn tỷ USD đang khóa trong Công cụ Mua lại Ngược (RRP) của Fed. Đúng như dự kiến, sự sụt giảm của RRP diễn ra song song với đà tăng của cổ phiếu, trái phiếu và tiền mã hóa. Nhưng giờ RRP đã giảm xuống còn 400 tỷ USD, thị trường đang tự hỏi nguồn thanh khoản pháp định tiếp theo nào sẽ nâng đỡ giá tài sản. Đừng lo, Yellen chưa xong đâu, hãy hét to "bánh mì sắp rơi xuống rồi".

Số dư RRP (trắng) và Bitcoin (vàng)

Luồng tiền pháp định tôi sẽ bàn đến tập trung vào thuế thu nhập Mỹ, chương trình siết chặt định lượng (QT) của Fed và Tài khoản Chung của Bộ Tài chính (TGA). Khung thời gian được thảo luận là từ ngày 15 tháng Tư (hạn nộp thuế năm tài chính 2023) đến ngày 1 tháng Năm.

Tôi sẽ cung cấp một hướng dẫn nhanh về ảnh hưởng tích cực hay tiêu cực của ba yếu tố này đối với thanh khoản, để bạn hiểu ý nghĩa của chúng.

Việc nộp thuế loại bỏ thanh khoản khỏi hệ thống. Bởi người nộp thuế phải rút tiền mặt khỏi hệ thống tài chính bằng cách bán chứng khoán,... để nộp thuế. Các nhà phân tích dự đoán số thuế thu được trong năm tài chính 2023 sẽ cao do thu nhập lãi lớn và thị trường chứng khoán ổn định.

QT loại bỏ thanh khoản khỏi hệ thống. Kể từ tháng 3 năm 2022, Fed cho phép khoảng 95 tỷ USD UST và MBS đáo hạn mà không tái đầu tư lợi tức. Điều này làm giảm bảng cân đối kế toán của Fed, vốn nổi tiếng là làm giảm thanh khoản đô la. Tuy nhiên, điều chúng ta quan tâm không phải mức tuyệt đối của bảng cân đối Fed, mà là tốc độ giảm của nó. Các nhà phân tích như Joe Kalish của Ned Davis Research dự đoán Fed sẽ giảm QT hàng tháng 30 tỷ USD tại cuộc họp ngày 1 tháng Năm. Khi tốc độ giảm bảng cân đối chậm lại, việc giảm nhịp độ QT là thuận lợi cho thanh khoản đô la.

Khi số dư TGA tăng, nó loại bỏ thanh khoản khỏi hệ thống, nhưng khi số dư TGA giảm, nó bổ sung thanh khoản vào hệ thống. Khi Bộ Tài chính nhận tiền thuế, số dư TGA tăng. Tôi dự đoán, khi xử lý thuế ngày 15 tháng Tư, số dư TGA sẽ cao hơn nhiều so với mức hiện tại khoảng 750 tỷ USD. Đây là yếu tố tiêu cực đối với thanh khoản đô la. Đừng quên năm nay là năm bầu cử. Nhiệm vụ của Yellen là giúp ông chủ của bà, Tổng thống Mỹ Joe Biden, tái đắc cử. Điều đó có nghĩa là bà ấy phải làm mọi cách để kích thích thị trường chứng khoán, khiến cử tri cảm thấy giàu có, và quy công thành tựu tuyệt vời này cho "thiên tài" từ từ của nền kinh tế Biden. Khi số dư RRP cuối cùng chạm đáy, Yellen sẽ tiêu số dư TGA, rất có thể bơm thêm 1 nghìn tỷ USD thanh khoản vào hệ thống, đẩy thị trường lên.

Thời kỳ bất ổn cho tài sản rủi ro là từ ngày 15 tháng Tư đến ngày 1 tháng Năm. Lúc này, việc nộp thuế loại bỏ thanh khoản khỏi hệ thống, QT tiếp tục với tốc độ cao hiện tại, và Yellen chưa bắt đầu giảm TGA. Sau ngày 1 tháng Năm, nhịp độ QT chậm lại, Yellen bận rộn ký séc để đẩy giá tài sản lên. Nếu bạn là một nhà giao dịch đang tìm thời điểm phù hợp để thiết lập vị thế bán khống táo bạo, thì tháng Tư là thời điểm tốt nhất. Sau ngày 1 tháng Năm, mọi thứ trở lại kế hoạch bình thường... bơm phồng tài sản do các trò lừa tài chính của Fed và Bộ Tài chính Mỹ khởi xướng.

Phân nửa Bitcoin

Dự kiến phần thưởng khối Bitcoin sẽ giảm một nửa vào ngày 20 tháng Tư. Điều này được xem là chất xúc tác tăng giá cho thị trường tiền mã hóa. Tôi đồng ý rằng nó sẽ đẩy giá lên trong trung hạn; tuy nhiên, xu hướng giá trước và sau đó có thể là tiêu cực. Luận điểm rằng giảm một nửa là có lợi cho giá tiền mã hóa đã ăn sâu. Khi đa số người tham gia thị trường đều đồng thuận về một kết quả, thường thì điều ngược lại lại xảy ra. Vì vậy, tôi tin rằng giá Bitcoin và tiền mã hóa tổng thể sẽ sụp đổ mạnh trước và sau sự kiện giảm một nửa.

Xét rằng giảm một nửa xảy ra vào thời điểm thanh khoản đô la căng thẳng hơn bình thường, điều này sẽ góp phần làm tăng đợt bán tháo điên cuồng đối với tài sản mã hóa. Thời điểm giảm một nửa càng củng cố quyết định của tôi là tạm ngừng giao dịch trước tháng Năm.

Cho đến nay, tôi đã chốt lời đầy đủ từ các vị thế MEW, SOL và NMT. Số tiền thu được được gửi vào USDe của Ethena và stake để kiếm lợi nhuận khổng lồ. Trước Ethena, tôi nắm giữ USDT hoặc USDC mà không thu được gì, trong khi Tether và Circle hưởng toàn bộ lợi suất trái phiếu kho bạc.

Liệu thị trường có thể vượt qua thiên hướng giảm giá của tôi và tiếp tục tăng? Có chứ. Tôi luôn say mê tiền mã hóa, vì vậy tôi sẵn sàng mắc sai lầm.

Khi tôi bước lên sân khấu tại Token2049 Dubai, liệu tôi thực sự muốn nhìn thấy các vị thế rác rưởi đầu cơ nhất của mình không? Chắc chắn là không.

Vì vậy, tôi bán ra.

Không cần buồn bã.

Nếu kịch bản thanh khoản đô la mà tôi vừa thảo luận trở thành hiện thực, tôi sẽ tự tin hơn khi bắt chước các đồng rác khác nhau. Nếu tôi bỏ lỡ vài phần trăm lợi nhuận, nhưng tuyệt đối tránh được tổn thất cho danh mục đầu tư và lối sống của mình, thì đó là một kết quả chấp nhận được. Vậy là xong, tôi tạm biệt các bạn. Nhớ mang giày khiêu vũ, chúng ta sẽ gặp nhau tại Dubai để ăn mừng thị trường tăng giá tiền mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News