Quan sát chính sách và sự kiện quản lý ngành tài sản ảo Web3 toàn cầu Quý I năm 2024: ETF, BUIDL và tuân thủ toàn diện

Tuyển chọn TechFlowTuyển chọn TechFlow

Quan sát chính sách và sự kiện quản lý ngành tài sản ảo Web3 toàn cầu Quý I năm 2024: ETF, BUIDL và tuân thủ toàn diện

Bài viết này sẽ tổng hợp các sự kiện nổi bật và quan sát về quản lý tài sản ảo Web3 toàn cầu trong quý 1 năm 2024.

Tác giả: Will A Wang

Đầu năm 2024, cùng với chiến thắng pháp lý của Grayscale và sự thúc đẩy từ các dòng vốn Phố Wall đứng đầu là BlackRock, việc phê duyệt quỹ giao dịch Bitcoin (BTC ETF) đã đạt được bước tiến lịch sử, đánh dấu lần đầu tiên tài sản ảo chính thức bước vào tầm ngắm của dòng vốn truyền thống, đồng thời mở ra một đợt thị trường tăng giá mới.

Sự tăng trưởng này không chỉ thể hiện ở mức giá của tiền mã hóa, mà còn phản ánh rõ ràng qua việc công nghệ blockchain ngày càng được các tổ chức chính thống chấp nhận. Tiêu biểu nhất là sự ra đời thành công của quỹ token hóa BUIDL do BlackRock quản lý. Rõ ràng, trong tương lai, dòng vốn tài chính truyền thống sẽ ngày càng tích hợp sâu hơn vào hệ sinh thái blockchain.

Về mặt quy định, Hoa Kỳ vẫn thiếu khung pháp lý thống nhất đối với tài sản ảo. Tuy nhiên điều này không cản trở việc cơ quan quản lý Mỹ trừng phạt các hành vi phạm pháp (như vụ KuCoin vi phạm yêu cầu chống rửa tiền), hay sự công nhận dần dần của giới tài chính truyền thống đối với tài sản ảo (như BTC ETF, các quỹ token hóa).

Ngược lại, cả Liên minh châu Âu (EU) và Hồng Kông đều đang tích cực xây dựng khung pháp lý toàn diện cho tài sản ảo (ví dụ như MiCA tại EU và hệ thống cấp phép VASP tại Hồng Kông cùng nhiều bản tham vấn chính sách). Trên thực tế, chúng ta có thể thấy những khung quy định này đặt ra gánh nặng lớn về chi phí hoạt động cũng như rào cản điều chỉnh tuân thủ pháp lý cho các chủ thể tham gia thị trường.

Crypto Friendly is not Crypto Easy.

Bài viết này sẽ tổng hợp lại các sự kiện nổi bật và diễn biến về quy định tài sản Web3 trên toàn cầu trong quý I năm 2024, bao gồm: việc phê duyệt lịch sử của BTC ETF, các hành động giám sát đối với KuCoin và người sáng lập, quỹ token hóa BUIDL của BlackRock, quy định chống rửa tiền mới của EU áp dụng với ví không lưu ký, và nỗ lực toàn diện hướng tới tuân thủ pháp lý tại Hồng Kông.

1. Việc phê duyệt lịch sử của BTC ETF

Sau chặng đường dài mười năm đấu tranh xin cấp phép, cuối cùng quỹ ETF Bitcoin giao ngay cũng đã đón ánh sáng chiến thắng. Vào lúc 4 giờ sáng ngày 11 tháng 1 năm 2024, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã đồng thời thông qua 11 đơn đăng ký ETF Bitcoin giao ngay. Tất cả thành quả này đều phải cảm ơn chiến thắng pháp lý của Grayscale.

1.1 Chiến thắng của Grayscale

Vào ngày 29 tháng 8 năm 2023, một phán quyết của tòa án liên bang Hoa Kỳ đã giúp Grayscale giành chiến thắng trong vụ kiện chống lại SEC vì từ chối đơn xin cấp phép ETF Bitcoin giao ngay [1]. Quyết định này đã thúc đẩy mạnh mẽ quá trình nộp đơn xin cấp phép BTC ETF của các gã khổng lồ tài chính truyền thống như Blackrock và Fidelity trong vài tháng gần đây.

Trước đây, lý do SEC không phê duyệt BTC ETF là lo ngại về gian lận và thao túng thị trường. Mặc dù SEC từng cho phép giao dịch các ETF Bitcoin kỳ hạn vào năm 2021, nhưng họ cho rằng: sản phẩm kỳ hạn khó bị thao túng hơn vì dựa trên giá hợp đồng tương lai tại Sở Giao dịch Hàng hóa Chicago (CME), nơi chịu sự giám sát của Ủy ban Giao dịch Hàng hóa Tương lai Hoa Kỳ (CFTC).

Tuy nhiên, trong phiên tòa, thẩm phán đồng tình với lập luận của Grayscale: logic phê duyệt ETF Bitcoin kỳ hạn nên tương tự như ETF Bitcoin giao ngay. Thẩm phán cho rằng SEC không giải thích được sự khác biệt trong cách xử lý hai loại sản phẩm ETF tương tự nhau, coi việc từ chối đơn của Grayscale là tùy tiện và thiếu căn cứ, hành vi phân biệt đối xử này vi phạm luật hành chính. Cuối cùng, tòa án chấp thuận yêu cầu của Grayscale và hủy bỏ quyết định từ chối của SEC.

Từ sau vụ án Grayscale, thái độ của SEC hoàn toàn thay đổi, chuyển từ thụ động không phê duyệt sang chủ động xem xét, và trong văn bản phê duyệt dài 22 trang đã nêu rõ: “Lệnh này phê duyệt các đề xuất theo cơ chế ưu tiên.”

Tham khảo bài viết: Grayscale giành chiến thắng vì tương lai – Liệu ETF Bitcoin giao ngay của SEC còn xa?

1.2 SEC nói gì về rủi ro của BTC ETF?

ETF vốn là sản phẩm tài chính hợp pháp đã tồn tại lâu đời nên không có rào cản pháp lý, còn BTC là tài sản duy nhất được cơ quan quản lý Mỹ (đặc biệt là SEC) xác định là "không phải chứng khoán". Vậy rủi ro của BTC ETF nằm ở đâu?

Trong văn bản phê duyệt 22 trang [2], SEC cho biết rõ: rủi ro đến từ thị trường giao dịch tài sản cơ sở của ETF — cụ thể là rủi ro thao túng thị trường giao ngay Bitcoin.

Mặc dù mỗi ETF đều ký kết thỏa thuận chia sẻ giám sát (Surveillance Sharing Agreement) với các sàn giao dịch được cấp phép (như CME) để theo dõi rủi ro trên thị trường kỳ hạn Bitcoin, nhưng bản thân Bitcoin giao ngay không giao dịch trên CME, nên hệ thống giám sát không thể bao phủ thị trường giao ngay.

Lập luận của SEC: Sản phẩm kỳ hạn Bitcoin trên CME đã là sản phẩm hợp pháp, cần tìm bằng chứng về mối tương quan giữa giá Bitcoin giao ngay và kỳ hạn. Do đó, SEC so sánh dữ liệu giá Bitcoin từ hai sàn giao dịch tiền mã hóa Coinbase và Kraken với giá kỳ hạn CME kể từ năm 2021, phát hiện mức độ tương quan rất cao. Điều này có nghĩa là nếu xảy ra hành vi gian lận hoặc thao túng trên thị trường giao ngay, thì những hành vi này cũng sẽ ảnh hưởng đến thị trường kỳ hạn, từ đó bị hệ thống giám sát của CME phát hiện, giúp cơ quan quản lý kiểm soát rủi ro.

Rủi ro thao túng thị trường chủ yếu đến từ các nhà tạo lập thị trường hoặc người tham gia giao dịch trên các sàn tập trung (CEX). Nếu cơ quan quản lý Mỹ có thể kiểm soát được CEX, thì họ có thể phần nào kiểm soát rủi ro. Để làm được điều này, cơ quan quản lý Mỹ đã cấp phép và giám sát chặt chẽ hai sàn giao dịch tiền mã hóa Coinbase và Kraken, đồng thời “phong tỏa” thành công sàn giao dịch lớn nhất thế giới Binance, buộc họ phải tuân thủ pháp luật.

Tham khảo bài viết: Logic pháp lý phía sau việc thông qua BTC ETF

1.3 Sự bất đồng trong nội bộ SEC

Dù SEC cuối cùng đã thông qua BTC ETF, nhưng bên trong nội bộ SEC vẫn tồn tại bất đồng nghiêm trọng. Trong thông cáo báo chí, Chủ tịch SEC Gary Gensler bày tỏ thận trọng [3]:

“Việc phê duyệt ETF lần này chỉ giới hạn ở các ETF nắm giữ một hàng hóa ‘không phải chứng khoán’ (Bitcoin). Điều này tuyệt đối không nên được hiểu là SEC sẵn sàng chấp thuận các tiêu chuẩn niêm yết cho bất kỳ tài sản ảo nào khác thuộc dạng chứng khoán. Việc phê duyệt cũng không hàm ý SEC tán thành hay công nhận vị thế của các tài sản ảo khác theo luật chứng khoán, hay tình trạng vi phạm luật chứng khoán của một số chủ thể tham gia thị trường tài sản ảo.”

Như tôi từng nói trước đây, đa số tài sản ảo đều là hợp đồng đầu tư, do đó chịu sự quản lý của luật chứng khoán.

Mặc dù SEC mang thái độ trung lập, nhưng tôi phải nhấn mạnh rằng tài sản cơ sở trong các ETF kim loại quý có mục đích tiêu dùng và công nghiệp, trong khi đó Bitcoin chủ yếu là một tài sản mang tính đầu cơ, biến động cao, và thường được dùng cho nhiều hoạt động phi pháp như phần mềm tống tiền, rửa tiền, trốn tránh trừng phạt và tài trợ khủng bố.

Dù SEC hôm nay đã phê duyệt việc niêm yết và giao dịch ETF Bitcoin giao ngay, nhưng chúng tôi không bảo chứng hay công nhận Bitcoin. Nhà đầu tư nên hết sức thận trọng với Bitcoin và các sản phẩm liên quan đến tài sản ảo.”

Các ủy viên khác tranh luận rằng ETF giao ngay và kỳ hạn Bitcoin hoàn toàn là hai thứ khác nhau, và việc áp dụng logic quản lý ETF kỳ hạn để quản lý ETF giao ngay là không phù hợp, vì hai loại này không có tính liên quan. Thị trường giao ngay Bitcoin không có cơ quan quản lý chính, nên không thể ngăn chặn hành vi thao túng giá và gian lận.

1.4 Ý nghĩa lịch sử của BTC ETF

Dù sao đi nữa, việc thông qua BTC ETF đều mang ý nghĩa lịch sử to lớn, cho phép cả những người ôm mộng mật mã / giấc mơ làm giàu nhanh chóng cũng được tham gia vào dòng chảy lịch sử, góp thêm màu sắc rực rỡ cho con sóng cuộn trào này.

Như Silicon Valley Vương Xuyên Chuan (X: @Svwang1) từng nói: “Sự kiện ngày 10 tháng 1 năm 2024 có thể trong tương lai sẽ được so sánh với ngày 13 tháng 8 năm 1971 (Nixon tuyên bố tách khỏi vàng), hay ngày 18 tháng 1 năm 1871 (Đức thống nhất và dẫn dắt châu Âu cùng Mỹ lần lượt gia nhập hệ thống bản vị vàng trong vài năm tiếp theo) về tầm quan trọng trong lịch sử tiền tệ thế giới.”

2. Vụ kiện hình sự đối với KuCoin và người sáng lập vì vi phạm quy định chống rửa tiền

Ngày 26 tháng 3 năm 2024, Bộ Tư pháp Hoa Kỳ đã khởi tố sàn giao dịch tiền mã hóa KuCoin và hai người sáng lập vì âm mưu vận hành một tổ chức truyền tiền chưa được cấp phép và vi phạm chương trình tuân thủ chống rửa tiền theo Đạo luật Bí mật Ngân hàng [4].

Công tố viên Hoa Kỳ cho biết: “KuCoin và các người sáng lập cố tình che giấu thực tế rằng có lượng lớn người dùng Mỹ đang giao dịch trên nền tảng của họ, với khối lượng giao dịch hàng ngày lên tới hàng chục tỷ USD, và hàng năm đạt hàng ngàn tỷ USD. Những tổ chức tài chính như KuCoin bắt buộc phải tuân thủ luật pháp Hoa Kỳ, đăng ký với FinCEN và CFTC, và thực hiện các chương trình tuân thủ KYC/AML/CTF. Nhưng KuCoin bị cáo buộc cố tình không làm điều này, khiến sàn trở thành nơi trú ẩn cho các hoạt động rửa tiền phi pháp. KuCoin đã nhận hơn 5 tỷ USD và gửi đi hơn 4 tỷ USD tiền đáng ngờ và tiền tội phạm.”

“Những sàn giao dịch tiền mã hóa như KuCoin không thể vừa muốn kinh doanh tại Mỹ vừa phớt lờ luật pháp. Bản cáo trạng hôm nay nên gửi một thông điệp rõ ràng đến các sàn giao dịch khác: nếu bạn có kế hoạch phục vụ khách hàng Mỹ, bạn phải tuân thủ luật pháp Hoa Kỳ.”

Đồng thời, CFTC cũng đã khởi kiện dân sự đối với KuCoin [5], cáo buộc nhiều pháp nhân liên quan đến KuCoin đã vi phạm nhiều điều khoản của Đạo luật Giao dịch Hàng hóa (CEA) và quy định của CFTC do hoạt động giao dịch kỳ hạn hàng hóa, đòn bẩy, ký quỹ hoặc cung cấp tài chính trái phép cho các hoạt động giao dịch hàng hóa bán lẻ mà không có giấy phép.

Thực tế, việc giám sát KuCoin của Hoa Kỳ không khác gì so với Binance. Tóm lại, như Bộ trưởng Tài chính Hoa Kỳ Janet Yellen từng nói: “Bất kỳ chủ thể nào muốn kinh doanh tại Mỹ và hưởng lợi từ thị trường tài chính lành mạnh của Mỹ đều phải tuân thủ nghiêm ngặt luật pháp Hoa Kỳ.”

3. Quỹ token hóa của BlackRock

Trong bài viết năm ngoái, chúng tôi đã phân tích tầm quan trọng của quỹ token hóa trong việc kết nối TradFi và DeFi. Loại hình quỹ, do (1) bản thân đã được quản lý; (2) phương thức biểu đạt số hóa tương đối chuẩn hóa, là phương tiện lý tưởng nhất cho tài sản RWA.

Tham khảo bài viết: Báo cáo chuyên sâu 10.000 chữ về RWA: Giá trị, khám phá và thực tiễn của quỹ token hóa

Và vào tháng 3 năm nay, "hạm đội sân bay" quỹ token hóa của BlackRock đã chính thức ra khơi.

3.1 Quỹ token hóa BUIDL là gì?

Ngày 21 tháng 3 năm 2024, BlackRock hợp tác cùng Securitize đã ra mắt quỹ token hóa đầu tiên của mình trên blockchain công cộng Ethereum - quỹ BUIDL «BlackRock USD Institutional Digital Liquidity Fund». Quỹ BUIDL này sẽ được cung cấp cho các nhà đầu tư đủ điều kiện thông qua Securitize Markets, tạo cơ hội kiếm lợi nhuận theo đô la Mỹ [6].

Token hóa là một trong những trụ cột chiến lược kỹ thuật số của BlackRock. Việc ra mắt quỹ BUIDL đánh dấu bước tiến quan trọng của BlackRock trong lĩnh vực token hóa tài sản thế giới thực (RWA), đồng thời mang lại lợi ích to lớn cho nhà đầu tư, chẳng hạn như phát hành và giao dịch quyền sở hữu trên blockchain, truy cập sản phẩm trên chuỗi, thanh toán tức thì và minh bạch, cũng như cho phép chuyển nhượng quyền lợi xuyên nền tảng.

Quỹ BUIDL sẽ duy trì giá trị ổn định 1 đô la Mỹ cho mỗi token, và lãi suất được phân phối dưới dạng tái cơ cấu (rebase), tức là cổ tức tích lũy hàng ngày sẽ được trả trực tiếp dưới dạng token mới vào ví của nhà đầu tư. 100% tài sản của quỹ sẽ được đầu tư vào tiền mặt, trái phiếu kho bạc Mỹ và các thỏa thuận mua lại (repo), giúp nhà đầu tư kiếm lợi nhuận khi nắm giữ tài sản trên chuỗi. Điều quan trọng nhất là, nhà đầu tư có thể chuyển nhượng token cho các nhà đầu tư đã được phê duyệt trước mọi lúc, mọi nơi trong năm. Quỹ cũng cung cấp các lựa chọn lưu ký linh hoạt.

Ngân hàng Bank of New York Mellon sẽ đảm nhiệm vai trò kết nối giữa thị trường kỹ thuật số và thị trường truyền thống, đồng thời đóng vai trò lưu ký và quản lý quỹ. Securitize sẽ đóng vai trò đại lý chuyển nhượng và nền tảng token hóa, quản lý các phần chia quỹ được token hóa và báo cáo việc đăng ký, mua lại và phân phối quỹ. Securitize Markets sẽ là đại lý bán hàng, cung cấp quỹ cho các nhà đầu tư đủ điều kiện. PwC đã được bổ nhiệm làm kiểm toán viên cho quỹ. Ngoài ra, các đối tác lưu ký tài sản khác bao gồm: Anchorage Digital Bank, BitGo, Coinbase và Fireblocks.

3.2 Tiềm năng khổng lồ của quỹ token hóa

Từ góc nhìn tài chính truyền thống (TradFi), việc token hóa quỹ thông qua blockchain và công nghệ sổ cái phân tán có thể giải phóng giá trị lớn hơn rất nhiều.

Trước đó, CEO của BlackRock, Larry Fink, trong một cuộc phỏng vấn với Bloomberg đã khẳng định rõ ràng rằng token hóa tài sản sẽ là hướng đi tiếp theo của BlackRock: “Chúng tôi tin rằng token hóa tài sản tài chính sẽ là xu hướng tiếp theo, có nghĩa là mọi cổ phiếu, trái phiếu sẽ được ghi nhận trên một sổ cái chung.”

Ngoài ra, cơ quan quản lý Anh cũng đang tích cực nghiên cứu token hóa quỹ. Trong tuyên bố của Hiệp hội Đầu tư Anh, họ cho biết token hóa quỹ hứa hẹn nâng cao hiệu quả, tính minh bạch và khả năng cạnh tranh quốc tế trong lĩnh vực quản lý đầu tư, đồng thời đã công bố báo cáo “Chiến lược Thực hiện Token hóa Quỹ tại Anh” [7].

Mặc dù Franklin Templeton đã sớm triển khai quỹ token hóa trên blockchain công cộng, nhưng sự ra đời của "hạm đội sân bay" BlackRock chắc chắn đã mở ra cánh cửa mới cho tài sản RWA trong hệ thống tài chính truyền thống. Trong tương lai, chúng ta sẽ chứng kiến ngày càng nhiều tài sản tài chính truyền thống được giải phóng giá trị thông qua công nghệ blockchain. Mục tiêu tiếp theo rõ ràng chính là thị trường cổ phiếu được token hóa.

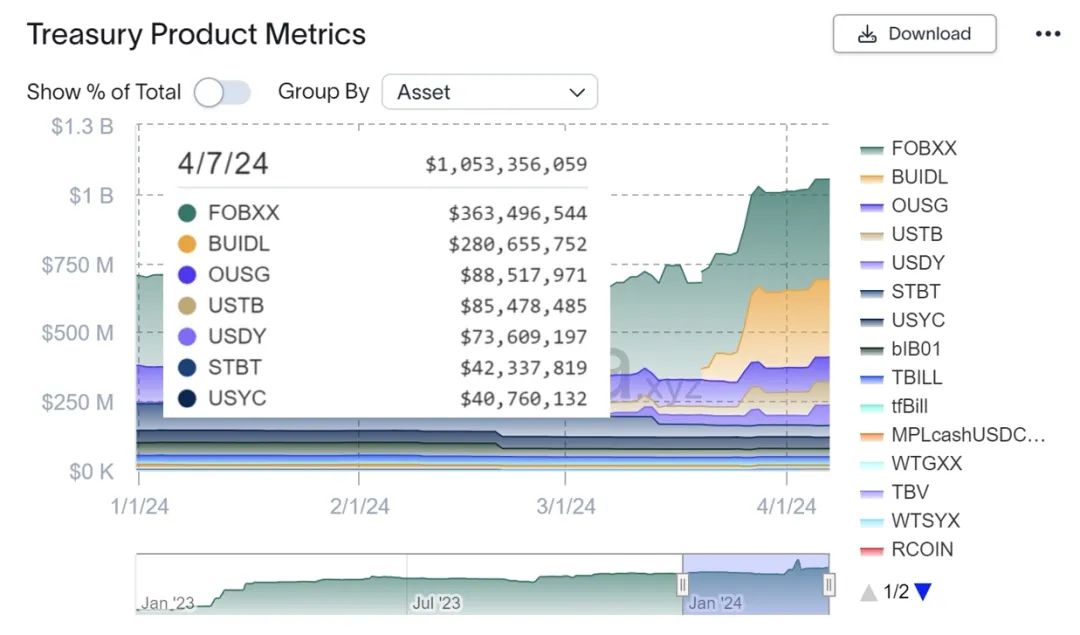

(https://app.rwa.xyz/treasuries)

4. Quy định chống rửa tiền mới của EU về ví không lưu ký

Ngày 23 tháng 3 năm 2024, theo báo cáo của Cointelegraph [8], cơ quan quản lý EU đang cập nhật một quy định chống rửa tiền mới nhằm áp dụng yêu cầu KYC đối với các hoạt động thương mại tiền mã hóa sử dụng ví không lưu ký (Non-Custodial Wallet).

Biện pháp này được coi là sự kế thừa của khung pháp lý toàn diện về tài sản ảo (Markets in Crypto-Assets Regulation, MiCA) mà EU thiết lập năm ngoái, là một phần quan trọng trong chiến lược chống rửa tiền rộng lớn hơn của EU. Dự luật chống rửa tiền này dự kiến sẽ được thực thi vào năm 2027 (sau 3 năm), cùng với đạo luật MiCA, nhằm siết chặt hơn nữa việc cung cấp dịch vụ cho các tài khoản ẩn danh.

(EU scraps proposed $1K payment limit for self-custody crypto wallets)

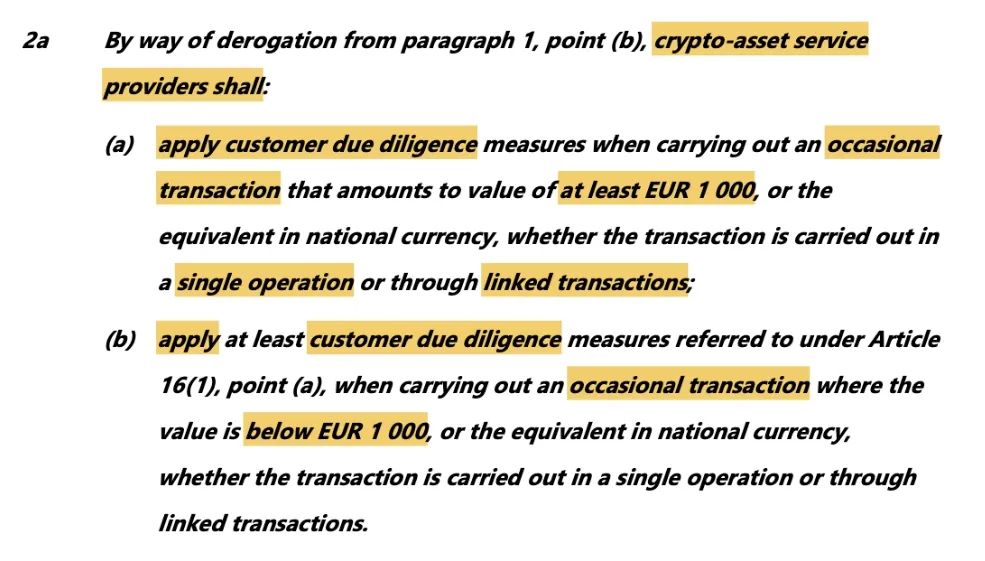

Dự luật chống rửa tiền yêu cầu các nhà cung cấp dịch vụ tài sản mã hóa tại EU (Crypto Asset Service Providers, CASPs) phải thực hiện thẩm định khách hàng và xác minh danh tính (KYC) đối với các giao dịch từ 1.000 euro trở lên với người dùng ví không lưu ký. Cần lưu ý rằng đây là yêu cầu tuân thủ dành cho các nhà cung cấp dịch vụ tài sản mã hóa chịu sự quản lý của MiCA (chủ yếu là các nhà cung cấp dịch vụ lưu ký tài sản người dùng như sàn giao dịch, ví lưu ký): bất kỳ giao dịch nào vượt quá 1.000 euro giữa ví không lưu ký và nhà cung cấp dịch vụ tài sản mã hóa sẽ bị giám sát, trong khi giao dịch giữa các ví không lưu ký với nhau sẽ không bị ảnh hưởng bởi luật này.

Không thể phủ nhận, quy định của EU đặt ra thách thức lớn đối với tính ẩn danh của tài sản ảo. Sau khi đưa các nhà cung cấp dịch vụ tài sản mã hóa vào khuôn khổ quản lý thông qua MiCA, EU tiếp tục mở rộng phạm vi giám sát sang cả các ví không lưu ký có liên quan thông qua đạo luật chống rửa tiền. Rõ ràng, sau toàn bộ quy định, bước tiếp theo sẽ là các đạo luật về thuế.

Gần đây, chúng ta thấy rằng bất kể là các chủ thể đang hoạt động hay có ý định kinh doanh dịch vụ tài sản mã hóa tại EU đều đang tích cực đáp ứng các yêu cầu tuân thủ theo đạo luật MiCA. Các quốc gia thành viên EU cũng đang đàm phán với các chủ thể cung cấp dịch vụ tiền mã hóa. Khi tất cả các quy định được triển khai đầy đủ, cảnh quan thị trường tài sản ảo tại EU trước đây phát triển tự do sẽ chắc chắn bị tái cấu trúc.

Cá lớn sẽ tiếp tục tham gia thị trường theo cách thức của EU, cá nhỏ sẽ bị loại bỏ do áp lực tuân thủ pháp lý.

Tham khảo bài viết: Đạo luật Quản lý Tài sản Ảo MiCA có thể giúp EU toàn diện chào đón Web3?

5. Hồng Kông: Hướng tới toàn diện tuân thủ pháp lý

Kể từ khi Tuyên bố Chính sách về Phát triển Tài sản Ảo Hồng Kông được công bố vào tháng 10 năm 2022, hệ thống cấp phép VASP (Nhà cung cấp Dịch vụ Tài sản Ảo) hoàn toàn mới tại Hồng Kông đã chính thức có hiệu lực từ ngày 1 tháng 6 năm 2023, đây là tín hiệu tích cực lớn chưa từng có đối với ngành công nghiệp tài sản ảo Hồng Kông.

Để giám sát toàn diện mọi hoạt động giao dịch tài sản ảo tại Hồng Kông và thực hiện các tiêu chuẩn của Nhóm Hành động Chống Rửa tiền (FATF), chính quyền đặc khu ngoài việc sửa đổi Điều lệ Chống Rửa tiền, thiết lập hệ thống cấp phép VASP bắt buộc, còn thực hiện giám sát toàn diện đối với các bên tham gia và hình thức tham gia trong quá trình luân chuyển thực tế của tài sản ảo từ các khía cạnh như stablecoin, OTC (giao dịch phi tập trung), lưu ký tài sản ảo, v.v.

Mặc dù ngoài hệ thống cấp phép VASP, các quy định khác vẫn đang trong quá trình lấy ý kiến hoặc lập pháp, nhưng vẫn có thể cung cấp cho chúng ta một khung quy định tổng thể toàn diện.

Phần giới thiệu về hệ thống cấp phép VASP cho các sàn giao dịch tài sản ảo đã được trình bày trước đây, ở đây sẽ không nhắc lại, vui lòng tham khảo bài viết: Phân tích sâu về hệ thống cấp phép VASP tài sản ảo Hồng Kông (ngày 1 tháng 6 năm 2023).

5.1 Stablecoin

Ngày 27 tháng 12 năm 2023, Cục Quản lý Tài chính và Kho bạc Hồng Kông (Cục Tài Khố) và Cục Quản lý Tiền tệ Hồng Kông (HKMA) đã cùng nhau phát hành một bản tham vấn công chúng về đề xuất lập pháp nhằm thiết lập khung pháp lý quản lý các nhà phát hành stablecoin pháp định tại Hồng Kông [9].

Bối cảnh lập pháp: Do vai trò quan trọng của stablecoin trong hệ sinh thái Web3 và tài sản ảo, đồng thời mối liên hệ giữa hệ thống tài chính truyền thống và thị trường tài sản ảo ngày càng chặt chẽ, chính quyền Hồng Kông cho rằng cần thiết phải thiết lập một hệ thống quản lý đối với các nhà phát hành stablecoin pháp định. Việc quản lý các nhà phát hành stablecoin pháp định theo cách tiếp cận dựa trên rủi ro và linh hoạt sẽ giúp kiểm soát thích đáng các rủi ro tiềm tàng đối với ổn định tiền tệ và tài chính, đồng thời tạo ra môi trường pháp lý và quy định rõ ràng, thúc đẩy sự phát triển bền vững và có trách nhiệm của hệ sinh thái tài sản ảo Hồng Kông.

Đề xuất lập pháp cân nhắc ban hành luật mới để thực hiện hệ thống cấp phép cho các nhà phát hành stablecoin pháp định, bao gồm hai phần chính:

(1) Hệ thống cấp phép và quản lý đối với các nhà phát hành stablecoin pháp định. Các nhà phát hành stablecoin pháp định phải đáp ứng một loạt điều kiện cấp phép và yêu cầu quản lý nghiêm ngặt, chỉ được phép hoạt động tại Hồng Kông sau khi được cấp phép. Bất kể cơ chế ổn định và tài sản hỗ trợ liên quan đến stablecoin pháp định là gì, tất cả các nhà phát hành đều phải tuân thủ cùng một khung pháp lý. Điều này có nghĩa là các nhà phát hành USDC, USDT muốn hoạt động tại Hồng Kông đều phải xin cấp phép.

(2) Hệ thống quản lý đối với các chủ thể phát hành và quảng bá stablecoin pháp định. Chỉ các nhà phát hành stablecoin được cấp phép, các tổ chức được công nhận, các công ty được cấp phép và các sàn giao dịch tài sản ảo được cấp phép mới được phép cung cấp dịch vụ mua stablecoin pháp định tại Hồng Kông hoặc tích cực quảng bá dịch vụ này đến công chúng Hồng Kông; chỉ các stablecoin pháp định do các nhà phát hành được cấp phép phát hành mới được bán cho nhà đầu tư bán lẻ (công chúng), các trường hợp khác chỉ được bán cho nhà đầu tư chuyên nghiệp. Nghĩa là chỉ các chủ thể được cấp phép mới được bán lẻ tại Hồng Kông; nếu các nhà phát hành USDC, USDT chưa được cấp phép tại Hồng Kông, họ có thể thông qua các nhà cung cấp dịch vụ OTC được cấp phép để giao dịch, nhưng chỉ được phục vụ nhà đầu tư chuyên nghiệp.

Hệ thống quản lý stablecoin tại Hồng Kông tập trung vào stablecoin pháp định chứ không phải các loại stablecoin khác (ví dụ như stablecoin gắn với vàng hoặc tài sản khác). Hệ thống này sẽ áp dụng phương pháp tiếp cận dựa trên rủi ro đối với các nhà phát hành stablecoin pháp định và các hoạt động liên quan, đồng thời tuân thủ nguyên tắc "cùng hoạt động, cùng rủi ro, cùng quản lý". Chính quyền Hồng Kông có quyền điều chỉnh phạm vi áp dụng của hệ thống quản lý mới này theo sự phát triển của thị trường tài sản ảo.

Ngoài bản tham vấn công chúng, để hỗ trợ việc tham vấn đề xuất lập pháp về quản lý nhà phát hành stablecoin, HKMA đã công bố khởi động "sandbox" dành cho các nhà phát hành stablecoin. HKMA hy vọng thông qua "sandbox" để truyền đạt kỳ vọng quản lý đến các tổ chức có ý định phát hành stablecoin pháp định tại Hồng Kông, đồng thời thu thập ý kiến phản hồi về các yêu cầu quản lý nhằm thúc đẩy việc thực hiện hệ thống quản lý trong tương lai [10].

5.2 Giao dịch OTC tài sản ảo

Ngày 8 tháng 2 năm 2024, Cục Tài Khố đã phát hành bản tham vấn công chúng về “Đề xuất lập pháp về quản lý giao dịch OTC tài sản ảo” (“Đề xuất OTC”) [11], dự kiến theo Điều lệ Chống Rửa tiền và Tài trợ Khủng bố, sẽ thiết lập một hệ thống cấp phép mới cho các nhà cung cấp dịch vụ giao dịch OTC tài sản ảo, với Hải quan Hồng Kông là cơ quan quản lý, nhằm quản lý tất cả các chủ thể cung cấp dịch vụ giao dịch OTC tài sản ảo (dịch vụ OTC). Theo hệ thống đề xuất, bất kỳ ai kinh doanh dịch vụ giao dịch giao ngay tài sản ảo tại Hồng Kông đều phải xin cấp phép từ Trưởng phòng Hải quan.

Hoạt động giao dịch OTC tài sản ảo sẽ được định nghĩa là:

(a) Cung cấp dịch vụ giao dịch giao ngay bất kỳ tài sản ảo nào dưới hình thức kinh doanh, ngoại trừ giao dịch phi tập trung (peer-to-peer) không mang tính kinh doanh;

(b) Dù cung cấp dịch vụ qua cửa hàng vật lý (bao gồm máy ATM) hay các nền tảng khác (ví dụ như nền tảng internet), không áp dụng cho các cá nhân không phải là một bên trong hợp đồng/giao dịch ràng buộc, ví dụ như các nhà điều hành nền tảng/trang web/ứng dụng/cơ sở hạ tầng truyền thông chỉ cung cấp dịch vụ hiển thị mà không tham gia giao dịch;

(c) Loại trừ rõ ràng các hoạt động của các sàn giao dịch tài sản ảo đã được bao gồm trong hệ thống cấp phép sàn giao dịch tài sản ảo.

Tương tự, do tính chất đa dạng của hoạt động giao dịch OTC tài sản ảo, theo nguyên tắc "cùng hoạt động, cùng rủi ro, cùng quy tắc", cần đảm bảo rằng mọi hình thức cung cấp dịch vụ giao dịch OTC tài sản ảo đều thuộc phạm vi quản lý của hệ thống đề xuất.

Chính quyền Hồng Kông đề xuất rằng bất kỳ ai kinh doanh dịch vụ giao dịch OTC tài sản ảo tại Hồng Kông hoặc tích cực quảng bá dịch vụ này đến công chúng Hồng Kông đều phải xin cấp phép từ Trưởng phòng Hải quan và đáp ứng các tiêu chí về nhân cách phù hợp cùng các yêu cầu quản lý khác.

“Tích cực quảng bá” có thể được xem xét dựa trên các yếu tố như có kế hoạch quảng bá chi tiết, có sử dụng các kênh quảng bá (internet, báo chí...) hay không, việc quảng bá có được thực hiện một cách có kế hoạch hay không.

5.3 Lưu ký tài sản ảo

Ngày 20 tháng 2 năm 2024, HKMA đã ban hành hướng dẫn về hoạt động lưu ký tài sản ảo, cung cấp các tiêu chuẩn rõ ràng về quản trị và quản lý rủi ro, tách biệt và bảo vệ tài sản khách hàng, ủy thác và thuê ngoài cho các tổ chức xin cấp phép làm nhà cung cấp dịch vụ lưu ký tài sản ảo (TCSP) [12].

Bối cảnh ban hành: Cùng với sự phát triển liên tục của ngành tài sản ảo, HKMA nhận thấy các tổ chức được công nhận ngày càng quan tâm đến các hoạt động liên quan đến tài sản ảo, đặc biệt là dịch vụ lưu ký tài sản ảo cho khách hàng. Để đảm bảo tài sản ảo của khách hàng được bảo vệ đầy đủ và các rủi ro liên quan được quản lý đúng cách, HKMA cho rằng cần phải có hướng dẫn về việc cung cấp dịch vụ lưu ký tài sản ảo cho các tổ chức được công nhận.

Chúng ta đã thấy yêu cầu của chính quyền Hồng Kông về việc lưu ký tài sản ảo trong hệ thống cấp phép VSAP, ví dụ như yêu cầu sàn giao dịch phải nắm giữ tiền và tài sản ảo của khách hàng dưới hình thức tín thác thông qua công ty con sở hữu 100%. Việc quy định rõ ràng hơn nữa về lưu ký tài sản ảo sẽ tiếp tục cụ thể hóa hình thức triển khai của các bên tham gia thị trường và bảo vệ lợi ích của nhà đầu tư.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News