10 chủ đề DeFi hàng đầu trên Solana đáng chú ý trong năm 2024

Tuyển chọn TechFlowTuyển chọn TechFlow

10 chủ đề DeFi hàng đầu trên Solana đáng chú ý trong năm 2024

Solana sở hữu một trong những bộ tổng hợp mạnh nhất, trong đó Jupiter dẫn đầu.

Tác giả: YASH AGARWAL

Biên dịch: TechFlow

Giới thiệu

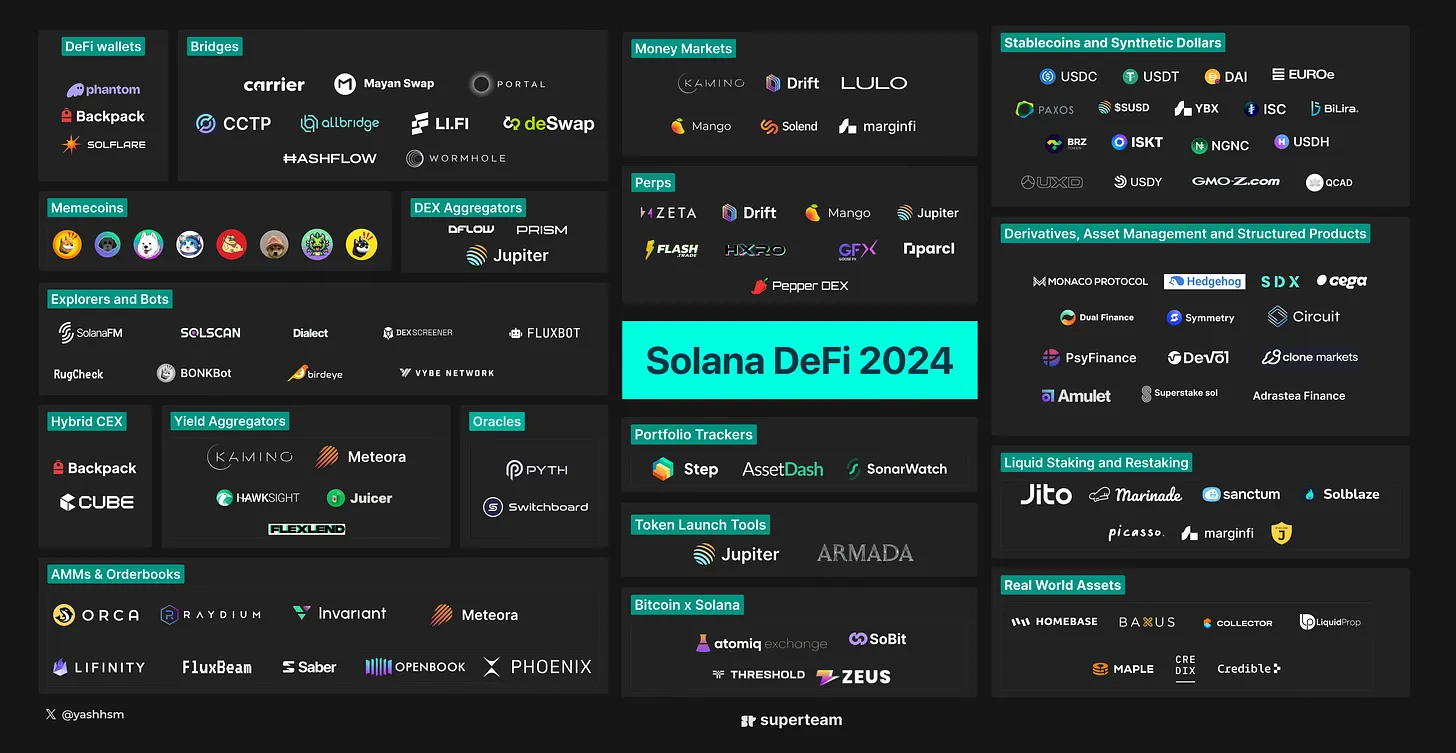

DeFi trên Solana đang thể hiện hiệu suất ấn tượng với tổng giá trị khóa (TVL) và khối lượng giao dịch DEX hàng ngày đều vượt ngưỡng 4 tỷ USD. Dẫn dắt bởi những giao thức DeFi 1.0 chất lượng như Marinade, Phoenix, Jito, MarginFi, Kamino, BlazeStake, Solend, Jupiter, Meteora, Orca, Raydium, Lifinity, Sanctum và Drift, các đội ngũ phát triển DeFi trên Solana đang nỗ lực hết mình. Những nhóm này đã trải qua cơn bão sụp đổ FTX, kiên trì xây dựng trong thời kỳ thị trường giảm giá và giờ đây đang bước vào mùa thu hoạch.

Tuy nhiên, hiệu suất của các nhóm mới tham gia hệ sinh thái DeFi Solana lại khá mờ nhạt, một phần do thiếu những câu chuyện mới và số lượng đội ngũ tập trung vào cơ chế Only Maybe (OPOS) mới của Solana còn ít.

Đã đến lúc cần chú ý đến những ý tưởng DeFi mới và khuyến khích thêm nhiều đội ngũ xây dựng trong lĩnh vực DeFi để thúc đẩy hoạt động kinh tế của Solana.

Bài viết này cố gắng trình bày 10 chủ đề hàng đầu, mỗi chủ đề đều chứa đựng những ý tưởng đáng khám phá. Mặc dù chúng tôi tập trung vào Solana, một số chủ đề ở đây cũng có thể áp dụng cho các chuỗi hiệu suất cao khác.

Trong bài viết này, chúng ta sẽ thảo luận về:

-

Ổn định tệ DeFi

-

LST, MEV và tái staking

-

Thị trường tiền tệ

-

Phái sinh lãi suất

-

RWA và khả năng tổ hợp DeFi

-

Hợp đồng vĩnh viễn và phái sinh

-

Cơ sở hạ tầng DeFi

-

MemeFi và DeFi xã hội

-

Giao thức tiến hóa thành nền tảng

-

Giao diện (trình tổng hợp UX)

Chủ đề 1: Cơ chế ổn định tệ DeFi sẽ trở nên đa dạng hơn

Chúng ta cần thêm nhiều ổn định tệ bản địa DeFi đóng vai trò là tiền tệ trong DeFi, tạo cặp thanh khoản trên DEX và các dự án cho vay. Chủ yếu, tiện ích của chúng được thúc đẩy bởi lợi suất. Tuy nhiên, ổn định tệ DeFi lại thiếu tính thực tiễn khi làm phương tiện giao dịch (tức là dùng để mua bán).

Ổn định tệ hoặc đồng đô la tổng hợp (synthetic) có thể được chia thành các loại sau:

-

Ổn định tệ được đảm bảo bằng tiền pháp định, ví dụ như USDC, USDT và EURC. M0 là một đối thủ mới sắp xuất hiện trên Ethereum.

-

Ổn định tệ CDP, ví dụ như DAI và Frax.

-

Ổn định tệ được đảm bảo bằng LST, bao gồm:

-

Cấu trúc CDP, ví dụ như eUSD của Lybra và mkUSD của Prisma.

-

Dự án delta trung lập, ví dụ như Ethena và Resolv Labs (trên Solana, UXD là người tiên phong).

-

Ổn định tệ được đảm bảo bằng RWA, ví dụ như USDV, USDY, USDM và ISC.

-

Các DEX vĩnh viễn cung cấp phiên bản tổng hợp của chúng, ví dụ như Synthetix (sUSD) và Aevo (aUSD).

-

Ổn định tệ thuật toán, ví dụ như Gyroscope, sử dụng kho dự trữ cách ly để giảm thiểu rủi ro liên quan và triển khai cơ chế ổn định động học, tận dụng đường cong trái phiếu giảm dần để hoàn trả.

Trên Solana, hai ổn định tệ được đảm bảo bằng LST đang nổi lên: YBX của MarginFi và SUSD của Jupiter, cùng với những dự án rất non trẻ như Surge Finance.

Lời khuyên Alpha dành cho các nhà xây dựng:

-

Cơ chế thiết kế cập nhật, lấy cảm hứng từ các ổn định tệ trên Ethereum.

-

Chiến lược tiếp cận thị trường: Hầu hết các ổn định tệ gặp khó khăn về thanh khoản ban đầu và sức hút; vì tiện ích chính là lợi suất, điều này có thể là một cách chơi thú vị. Ví dụ, việc tăng tỷ lệ tiết kiệm DAI nâng cao (EDSR) khiến lượng DAI lưu hành tăng lên, tương đương khoảng 1,5 tỷ USD tiền gửi DAI (chiếm khoảng 30% tổng nguồn cung DAI). USDV cung cấp lợi suất cho các thợ đào đã được xác minh như các dự án DeFi để tăng lượng lưu thông, sau đó cũng có thể thưởng cho người dùng của họ (hãy nghĩ về cách DAO Arbitrum phân bổ ARB cho các dự án tặng ARB cho người dùng).

-

Ethena - ổn định tệ hàng đầu trên Ethereum (phát hành hơn 1,3 tỷ USD) - cũng sắp ra mắt trên Solana. Người ta cũng có thể xây dựng một "Solena", với cơ chế tương tự Ethena nhưng dùng SOL. Tuy nhiên, việc niêm yết LST Solana trên CEX và độ sâu hợp đồng vĩnh viễn SOL vẫn là rào cản lớn, nhưng chắc chắn sẽ dần được giải quyết.

Khả năng hình thành thị trường ngoại hối (FX) trên chuỗi

Thị trường ngoại hối khổng lồ, với khối lượng giao dịch hàng ngày vượt 6 nghìn tỷ USD. Sự xuất hiện của các ổn định tệ được đảm bảo bằng tiền pháp định có thanh khoản dồi dào có thể mở đường cho việc triển khai thị trường ngoại hối giao ngay trên chuỗi thông qua sổ lệnh và AMM. Hãy tưởng tượng, một thương gia có thể chấp nhận thanh toán bằng USDX và ngay lập tức chuyển đổi sang YENX, định tuyến giao dịch qua Jupiter tới nhiều nơi thanh khoản. Chắc chắn sẽ sớm có người xây dựng nền tảng giao dịch ngoại hối giao ngay trên Solana.

Chủ đề 2: (Tái) Staking và LST — Tính tiền tệ của SOL

Bối cảnh LST trên Solana hiện đã tập trung vào ba đối thủ chính: Jito, Solblaze và Marinade. Sanctum là một đối thủ thú vị khác trong lĩnh vực LST, giải quyết vấn đề thanh khoản và xây dựng mô hình LST như một dịch vụ. Tuy nhiên, số lượng LST vẫn còn rất ít, và việc có thêm LST cũng mang lại lợi ích cho sự phi tập trung hóa mạng lưới. Hơn nữa, LST là đóng góp chính cho DeFi, việc tăng lượng tiền gửi của chúng vào thị trường cho vay/mượn hoặc các nhóm thanh khoản sẽ làm tăng TVL trên chuỗi.

Lời khuyên Alpha dành cho các nhà xây dựng:

-

Thêm nhiều LST: Dưới sự hỗ trợ của cơn sốt phát hành token và các chương trình kích thích, các LST mới vẫn có cơ hội thâm nhập thị trường và chiếm lĩnh thị phần đáng kể. Ví dụ, Solblaze đã tận dụng các phần thưởng BLZE và tập trung vào tích hợp DeFi, tăng trưởng từ 30.000 SOL lên 3 triệu SOL chỉ trong vòng 8 tháng.

-

Một chiến lược khác là theo đuổi các cơ chế thiết kế mới. Ví dụ, mô hình hai token theo kiểu Frax Ether (TVL hơn 1 tỷ USD), bao gồm hai loại token:

-

frxETH: Neo ngang giá với ETH 1:1, không tích lũy lợi nhuận staking.

-

sfrxETH: Tích lũy lợi nhuận staking.

-

Việc này giúp ETH staking đạt lợi suất cao hơn, đồng thời đảm bảo frxETH có thanh khoản sâu và tích hợp toàn bộ hệ sinh thái. So với các sản phẩm tương tự như rETH, frxETH còn có TVL DeFi cao hơn nhờ tích hợp Fraxlend và các chương trình kích thích thanh khoản.

-

Validator khởi xướng LST: Khi MEV và phí ưu tiên tăng lên, chúng ta có thể sẽ thấy các validator khởi chạy LST riêng và chia sẻ thêm phần thưởng với người stake để thu hút họ. Sanctum là một dự án then chốt thúc đẩy xu hướng này.

-

Công cụ tối ưu lợi suất LST: Ví dụ, Kamino Multiply cung cấp sản phẩm kho bạc một cú nhấp, thiết kế để đòn bẩy lợi suất từ LST (qua vòng lặp: stake LST và vay SOL → stake SOL cho LST → lặp lại). Có thể có rất nhiều sản phẩm trong lĩnh vực này (sẽ nói rõ hơn sau).

-

Tái staking SOL: Solana có cơ hội áp dụng lớp an ninh chia sẻ/tái staking tương tự Ethereum, cho phép các dự án tăng lợi suất thêm nữa bằng cách tái staking, truy cập các validator tốt nhất. Khác với Ethereum, AVS trên Ethereum là các rollup/chuỗi ứng dụng/cầu nối cần an ninh kinh tế, trong khi Solana chưa áp dụng mô hình modul.

Tuy nhiên, điều này vẫn đáng để khám phá, vì AVS trên Solana có thể là mạng Keeper kiểu Clockwork, chuỗi ứng dụng theo phong cách Pythnet, hay bất kỳ mạng nào như DePIN cần an ninh kinh tế và "định hướng SOL". Ngoài ra, nếu quan điểm về Rollapp/chain ứng dụng trên Solana được công nhận, thì câu chuyện tái staking SOL có thể cực kỳ lớn!

-

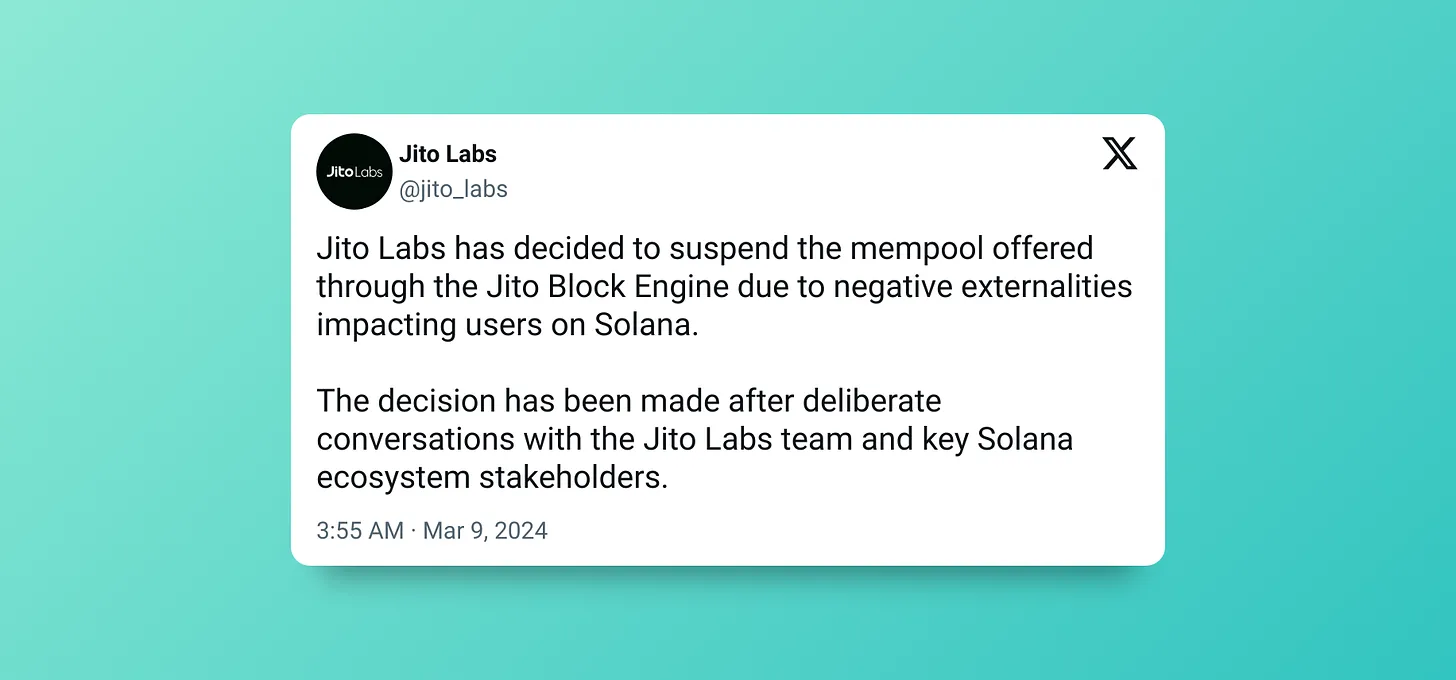

Về MEV: Gần đây, Jito Labs đã tạm dừng dịch vụ mempool do Jito Block Engine cung cấp do số lượng tấn công sandwich tăng lên. Quyết định này gây ra phản ứng trái chiều trong cộng đồng, một số người khen ngợi thái độ tích cực của Jito, trong khi những người chỉ trích lo ngại điều này có thể dẫn đến giao dịch riêng tư và sự phát triển của các mempool riêng tư mới.

Khi hoạt động DeFi gia tăng, MEV cũng sẽ tăng lên, và các dự án (cũng như LST) có thể tận dụng triệt để điều này.

So với Ethereum, số lượng SOL trong LST vẫn còn rất khiêm tốn (<5%), điều này cần được khắc phục. Nhìn chung, đã đến lúc nâng cao tính tiền tệ của SOL, đảm bảo rằng sự tăng giá của SOL cũng được hệ sinh thái DeFi hưởng lợi.

Chủ đề 3: Thế hệ tiếp theo của thị trường tiền tệ

Mặc dù các thị trường tiền tệ cốt lõi (cho vay/mượn) như Solend (300 triệu USD), MarginFi (800 triệu USD) và Kamino (1,1 tỷ USD) đã được thiết lập, nhưng đã đến lúc đổi mới về cơ chế thiết kế để chúng trở nên hiệu quả hơn. Ví dụ, MarginFi vẫn thiếu eMode (một tính năng của Aave v3) nhằm nâng cao hiệu quả vốn.

Tập trung vào hiệu quả vốn cao hơn: Là các giao thức cho vay/mượn hàng đầu như MarginFi và Kamino, hãy tiêu thụ điểm tích lũy và phát hành token; người dùng sẽ mong muốn hiệu quả vốn cao hơn, đặc biệt là đối với thị trường staking có thanh khoản.

Lời khuyên Alpha dành cho các nhà xây dựng:

-

Cơ chế thiết kế mới: Ví dụ, một số cơ chế thú vị mà các dự án EVM đang khám phá:

-

Alchemix cung cấp khoản vay tự thanh toán, cho phép bạn đòn bẩy một loạt token mà không lo bị thanh lý.

-

Euler v2 có kiến trúc modul, bao gồm các kho tín dụng ERC-4626 (bể cho vay) kết nối thông qua hợp đồng Bộ kết nối Kho Ethereum (EVC). Điều này cũng cho phép các nhà xây dựng tạo và kích hoạt các kho cho vay với nhiều cấu hình khác nhau một cách không cần ủy quyền, như chọn bất kỳ tài sản thế chấp nào, chọn oracle, đặt TVL, lãi suất... Điều này có thể tạo ra hiệu ứng mạng và nhân đôi thanh khoản, vì cổ phần của một kho có thể được dùng làm tài sản thế chấp cho bất kỳ kho nào khác trong hệ sinh thái Euler.

-

Morpho Blue nâng cao hiệu quả vốn.

Không có gì sai khi lấy cảm hứng từ các giao thức Ethereum sắp ra mắt và các thiết kế đổi mới. Tốt hơn nhiều so với việc chỉ đơn giản sao chép Aave v3.

-

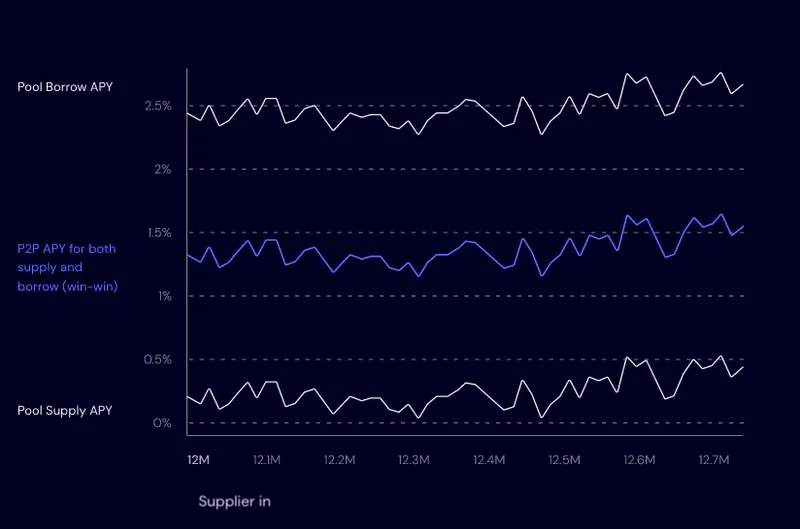

Công cụ tối ưu hóa cho thị trường tiền tệ hiện tại: Lấy ví dụ thị trường SOL của MarginFi, có khoảng cách khá lớn giữa lợi suất cho vay và mượn, tình trạng này gần như xảy ra ở mọi thị trường. Nguyên nhân là do cơ chế bể thanh khoản, tỷ lệ sử dụng bể thấp dẫn đến lợi suất thấp: [Lãi suất cho vay = Lãi suất mượn * Tỷ lệ sử dụng].

Một giải pháp khả thi là xây dựng thứ gì đó giống Morpho Optimizer, nơi thanh khoản được cung cấp được ghép nối trực tiếp (hiệu quả 100% sử dụng) khi người đi vay đến và đi. Đối với thanh khoản được ghép nối, lợi suất của người cho vay bằng với lãi suất của người đi vay: người cho vay được ghép nối không chia sẻ lãi suất. Trong trường hợp thanh khoản không được ghép nối, nó sẽ kết nối với bể cho vay cơ sở như MarginFi hoặc Kamino. Altitude cũng là một ví dụ tham khảo tốt. Flexlend và JuicerFi rất phù hợp để xây dựng điều này.

-

Khoản vay lãi suất cố định: Hiện tại, hầu hết các giao thức cho vay P2P (ví dụ như MarginFi và Solend) tuân theo lãi suất thả nổi (biến đổi), tỷ lệ sử dụng thấp dẫn đến chênh lệch lãi suất cao, về cơ bản tạo ra một hệ thống ngân hàng kiểu TradFi, có biên lợi nhuận cao nhưng có bể làm trung gian. Khoản vay lãi suất cố định là một cách giải quyết vấn đề này.

Tỷ trọng thị trường cho vay lãi suất cố định trong DeFi dưới 1%, trong khi trong TradFi, lãi suất cố định chiếm ưu thế khoảng 98%, nguyên nhân là do:

-

Thụ động: Mô hình peer-to-pool không có ngày đáo hạn, do đó yêu cầu bảo trì ít hơn nhiều.

-

Hiệu ứng Lindy: Lãi suất thả nổi đã được kiểm chứng thực tế, dẫn đến hiệu ứng Lindy giống như TVL trung thành.

Như báo cáo của Delphi chỉ ra, khoản vay lãi suất cố định trong DeFi vẫn chưa tồn tại. Giao thức Yield đóng cửa, Notional Finance v2 đóng cửa (bắt đầu với TVL 1 tỷ USD, giờ giảm xuống 17 triệu USD) cho thấy nhu cầu yếu kém. Notional Finance v3 chuyển hướng sang khoản vay biến đổi và kho đòn bẩy. Exactly Finance tích lũy một chút động lực và mang đến những ý tưởng mới, nhưng việc sử dụng bị kích thích mạnh mẽ bởi phần thưởng OP và phát hành token nội bộ. Term Finance là một dự án khác đáng theo dõi. Một đội ngũ giải quyết được tất cả các vấn đề (ví dụ dễ dàng duy trì khoản vay) và khởi động bằng các phần thưởng có thể giành được thị trường tiềm năng lớn tại đây.

Lulo Finance (cùng đội với Flexlend) đã thử giải quyết vấn đề này trên Solana, nhưng chưa thấy sức hút đáng kể nào. Dù lãi suất cố định có những vấn đề và bị coi là "quá đi trước thời đại", nhưng khám phá nó vẫn đáng để thử.

-

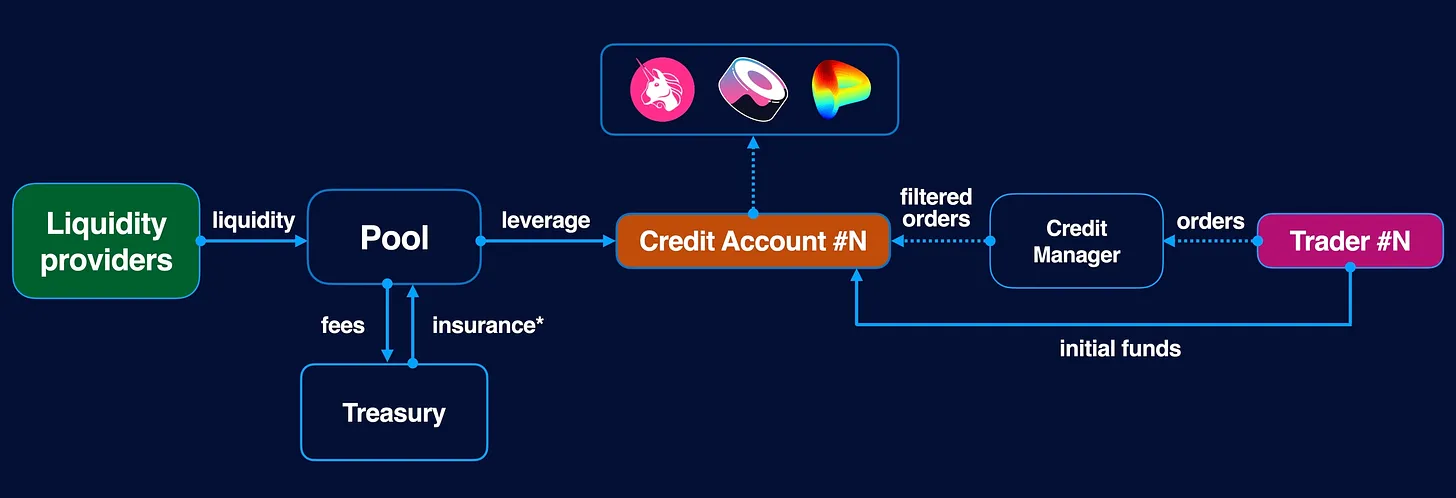

Gearbox cho Solana: Gearbox là một giao thức đòn bẩy có thể tổ hợp (đòn bẩy thông qua cho vay, nhưng có tích hợp phạm vi hệ sinh thái). Về bản chất, Solana có tính tổ hợp cao, có thể tích hợp với nhiều giao thức như AMM và LST. Giả sử thị trường tăng giá, nhiều dự án sẽ khởi động các chương trình kích thích APY cao, có thể tích hợp vào giao thức này để đòn bẩy staking có thanh khoản.

Một ý tưởng tương tự khác có thể là nợ doanh nghiệp, nơi các công ty tạo doanh thu trên chuỗi có thể bắt đầu phát hành trái phiếu để huy động vốn. Hãy coi đây là tài trợ dựa trên doanh thu (RBF), nhưng trên chuỗi và hoàn toàn minh bạch. Điều này đảm bảo các công ty trên chuỗi có lợi nhuận không phải pha loãng token khi huy động vốn.

Chủ đề 4: Phái sinh lãi suất – Lãnh thổ chưa khám phá

Phái sinh lãi suất (IRD) là thị trường lớn thứ hai, chỉ sau ngoại hối, với giá trị danh nghĩa từ 450-600 nghìn tỷ USD. Việc so sánh với các con số tuyệt đối của TradFi có thể không trực tiếp liên quan. Tuy nhiên, bản chất mới nổi của thị trường DeFi (đặc biệt là Solana) mang lại cơ hội to lớn. Ngoài việc tạo ra lợi suất từ hợp đồng quản lý tài sản (thị trường tiền tệ - cho vay/mượn), điều này còn có thể thúc đẩy việc tạo ra lợi suất hữu cơ.

Lời khuyên Alpha dành cho các nhà xây dựng:

Lấy cảm hứng từ TradFi, có thể khám phá một số ý tưởng thú vị:

-

Hoán đổi lãi suất cho LST: Đây là một hợp đồng kỳ hạn, thường cho phép các bên đổi lãi suất cố định lấy lãi suất thả nổi và ngược lại. Nói đơn giản, nếu bạn muốn tỷ lệ staking cố định, bạn có thể ký kết thỏa thuận với người sẵn sàng gánh rủi ro tỷ lệ staking biến đổi.

Điều này sẽ rất hấp dẫn đối với một nhóm khách hàng tổ chức và bán lẻ mới muốn tiếp xúc với DeFi mà không phải đầu cơ quá nhiều. Trong TradFi, hoán đổi diễn ra giữa hai tổ chức tài chính, trong khi trong DeFi, nó sẽ là điểm-người-điểm. Người ta có thể chọn trả lãi suất cố định hoặc nhận lãi suất cố định. Các LST như JitoSOL hoặc mSOL thông qua hoán đổi tỷ suất cổ tức (SRS) là tài sản mục tiêu lý tưởng, vì chúng được coi là "lãi suất phi rủi ro" của SOL trong DeFi.

-

ERC-4626 là tiêu chuẩn kho token lợi suất trên Ethereum, đảm bảo khả năng tổ hợp cho tất cả các kho lợi suất có TVL vượt 10 tỷ USD. Việc xây dựng và đảm bảo áp dụng tiêu chuẩn này trên Solana có thể là then chốt. Điều này có thể mở ra một loạt sản phẩm kho, ví dụ như Sommelier.

-

Tách lợi suất cho Solana (kiểu Pendle): Tách lợi suất là một trò chơi chiết khấu dòng tiền. Người dùng có thể nhận được lợi nhuận dự đoán từ công cụ trong tương lai, trong khi người đầu cơ có thể mua tài sản tương lai với mức chiết khấu. Nó liên quan đến việc tách các khoản thanh toán lãi suất khỏi các khoản thanh toán gốc. Việc token hóa lợi suất của Pendle là một ví dụ triển khai.

Một số ví dụ về lợi suất Solana có thể giao dịch bao gồm: SOL staking có thanh khoản, doanh thu từ Lifinity, lợi nhuận từ nhóm Meteora, kTokens của Kamino_Finance và cTokens của Solend Protocol (giấy nhận gửi tiền có lợi suất).

Một dự án non trẻ tên là Exponent đang khám phá hướng này, bắt đầu từ việc giao dịch lợi suất cho vay từ MarginFi, sau đó mở rộng sang các phái sinh lợi suất khác. Các DEX trên Solana cũng đang tìm kiếm "Pendle cho Solana".

Chủ đề 5: Làm cho RWA có thể tổ hợp với DeFi

Khi ngày càng nhiều RWA được đưa lên chuỗi, đặc biệt là các tài sản mang lại lợi suất và có tính thanh khoản như trái phiếu chính phủ. Về logic, tất cả RWA đều có quyền hạn do giới hạn KYC và quy định. Tuy nhiên, Ondo ra mắt USDY (trái phiếu chính phủ được token hóa) và khiến nó không cần quyền hạn, mở ra một không gian thiết kế hoàn toàn mới. Ondo còn trình diễn một cơ chế thú vị về cổ phiếu được token hóa, nếu triển khai đúng cách, có thể khơi dậy một làn sóng khả năng tổ hợp DeFi khác.

Lời khuyên Alpha dành cho các nhà xây dựng:

-

Mở rộng token: Trong lĩnh vực RWA, đặc biệt là tận dụng mở rộng token, có rất nhiều cơ hội. Bài viết của chúng tôi đi sâu vào chi tiết này.

-

Các gã khổng lồ TradFi: Khi các巨头 như Franklin Templeton, BlackRock và Fidelity tìm cách thử nghiệm RWA trên Solana, điều này có thể mở ra cơ hội khổng lồ trong 1-2 năm tới. Ban đầu, các dự án này có thể được cấp phép, nhưng việc xây dựng các wrapper không cần quyền hạn và tích hợp DeFi sâu hơn (ví dụ như Flux Finance cho vay) có thể là cơ hội quan trọng. Ví dụ, người nắm giữ có thể tăng lợi suất bằng cách token hóa trái phiếu chính phủ Mỹ, dùng nó làm tài sản thế chấp trên thị trường cho vay DeFi, vay stablecoin, mua thêm trái phiếu và lặp lại vòng này.

Nghe đồn quỹ BlackRock có thể tổ hợp với USDC.

Chủ đề 6: Thời đại của các sản phẩm phái sinh đã đến!

Trong lần bò giá trước, các sản phẩm cấu trúc và phái sinh trên chuỗi (không bao gồm hợp đồng vĩnh viễn) từng rất thịnh hành. Đặc biệt là Solana, trước khi thị trường giảm giá, thông qua các giao thức như Ribbon, Katana và Friktion, TVL của các kho phái sinh DeFi (DOV) đã tăng vọt hơn 500 triệu USD. Tuy nhiên, khi thị trường bò trở lại, nhu cầu về lợi suất gia tăng, việc các sản phẩm này tái xuất hiện cũng không có gì ngạc nhiên.

Lời khuyên Alpha

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News