Coinbase: Dùng dữ liệu để nói lên sự trỗi dậy về vị thế trên thị trường Mỹ

Tuyển chọn TechFlowTuyển chọn TechFlow

Coinbase: Dùng dữ liệu để nói lên sự trỗi dậy về vị thế trên thị trường Mỹ

Sau khi quỹ ETF Bitcoin giao ngay được chấp thuận, tác động của phiên giao dịch New York đối với biến động giá và khối lượng giao dịch trở nên rõ rệt hơn.

Tác giả: David Han, Nhà phân tích nghiên cứu tổ chức

Biên dịch: DAOSquare

Tóm tắt

-

Sau khi quỹ ETF Bitcoin giao ngay tại Mỹ được phê duyệt, ảnh hưởng của phiên giao dịch New York đến biến động giá và khối lượng giao dịch trở nên rõ rệt hơn.

-

Mặc dù việc sử dụng stablecoin dường như phân bố đều hơn trong thời gian ban ngày ở châu Âu và Mỹ, dữ liệu về khối lượng giao dịch trên chuỗi và phí giao dịch lại nghiêng mạnh về thời gian của Mỹ.

-

Chúng tôi cho rằng mức độ hoạt động thiên lệch này làm nổi bật nhu cầu lớn từ Mỹ đối với Crypto, cũng như tiềm năng tăng trưởng ngành và dòng vốn đầu tư mới.

Mặc dù Crypto là một lĩnh vực toàn cầu, nhưng khối lượng giao dịch trong khung giờ thị trường Mỹ (và nửa sau phiên châu Âu) có tác động đáng kể đến thanh khoản và biến động giá của thị trường. Điều này đúng cả trước và sau khi quỹ ETF Bitcoin giao ngay tại Mỹ được phê duyệt, đặc biệt rõ ràng hơn trên các nền tảng sàn giao dịch tập trung (CEX). Sự gia tăng khối lượng giao dịch cũng dẫn đến biến động giá lớn hơn trong phiên Mỹ và châu Âu, đồng thời mở rộng biên độ lợi nhuận thị trường trong ngày.

Các chỉ số trên chuỗi cũng phản ánh tình trạng tương tự. Khối lượng giao dịch Bitcoin và Ethereum đều đạt đỉnh vào phiên Mỹ, chi phí giao dịch trong thời gian cao điểm có thể tăng hơn 50% so với thời điểm thấp điểm. Khối lượng giao dịch trên các sàn giao dịch phi tập trung (DEX) cũng đi theo xu hướng này, mặc dù sự thống trị của Mỹ trên chuỗi không rõ ràng bằng trên CEX. Trong khi đó, về việc sử dụng stablecoin, khối lượng giao dịch và số lượng người dùng hoạt động phân bố khá đều giữa phiên Mỹ và châu Âu.

Nhìn chung, chúng tôi cho rằng, bất chấp những thách thức về quy định, dữ liệu này vẫn cho thấy rõ ràng ảnh hưởng to lớn của Mỹ đối với hoạt động giao dịch và trên chuỗi. Thành công của quỹ ETF Bitcoin giao ngay tại Mỹ cùng tác động đáng kể của nó đến thị trường Bitcoin rộng lớn hơn tiếp tục khẳng định vai trò then chốt của tính minh bạch về quy định tại Mỹ trong việc mở ra dòng vốn mới cho thị trường Crypto.

Sàn giao dịch tập trung (CEX)

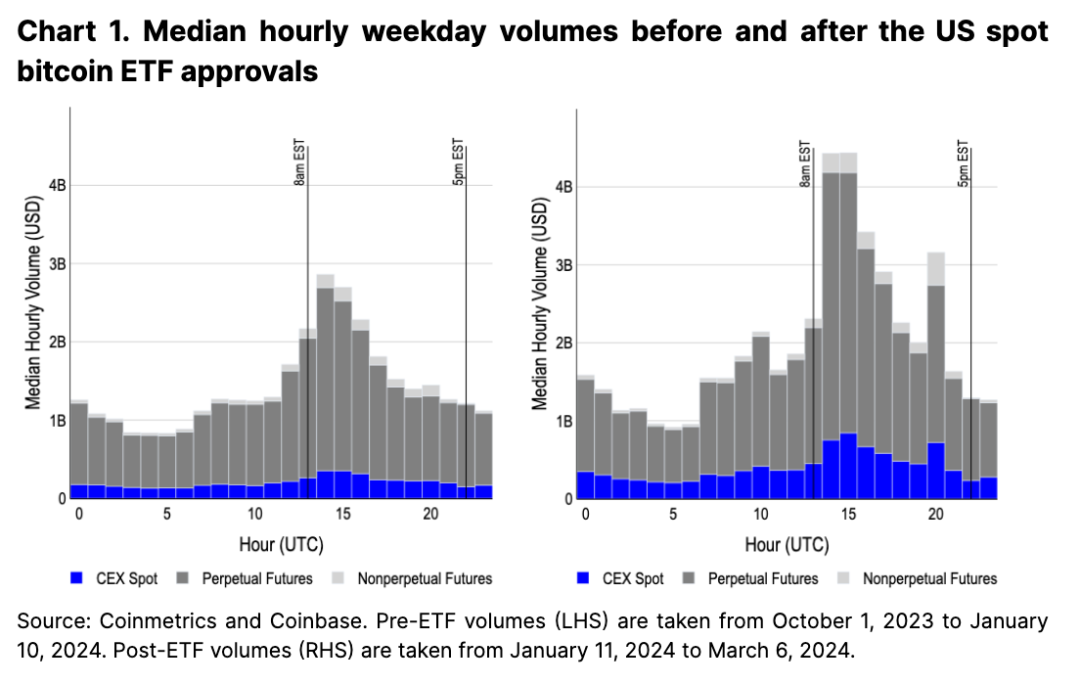

Ngoài việc thu hút thêm các nguồn vốn tổ chức mới, hệ quả thứ hai của việc phê duyệt ETF Bitcoin giao ngay là sự tập trung khối lượng giao dịch trên CEX vào phiên Mỹ. Trước khi ETF được phê duyệt, khối lượng giao dịch đã xuất hiện đỉnh điểm vào thời gian mở cửa thị trường Mỹ (từ 9-10 giờ sáng theo giờ miền Đông), cao gấp khoảng hai lần so với thời điểm mở cửa thị trường châu Á và châu Âu (xem Hình 1). Tuy nhiên, kể từ khi ra mắt ETF giao ngay, khối lượng giao dịch tất cả sản phẩm giao ngay, phái sinh vĩnh viễn và không vĩnh viễn tại Mỹ đã tăng lên gần gấp ba lần so với các phiên khác.

Kể từ ngày 11 tháng 1, khối lượng giao dịch giao ngay trên CEX trong phiên Mỹ đã tăng 130-200%, vượt xa mức tăng 80-120% của phiên châu Á và châu Âu. Khối lượng giao dịch phái sinh vĩnh viễn trong thời gian cao điểm của Mỹ cũng tăng gần 70% (từ 2,3 tỷ lên 3,8 tỷ USD), trong khi tăng 20% và 50% ở châu Á và châu Âu (tăng từ 1 tỷ lên 1,2 tỷ và 1 tỷ lên 1,5 tỷ USD). Mức tăng ở phái sinh vĩnh viễn đặc biệt đáng chú ý vì các công cụ này hầu như được giao dịch hoàn toàn bên ngoài Mỹ. Chúng tôi cho rằng điều này có thể cho thấy các nhà giao dịch ngoài khơi đang tận dụng tính thanh khoản giao ngay mạnh hơn trong phiên Mỹ, hoặc các nhà giao dịch Mỹ đang sử dụng các thực thể ngoài khơi để thâm nhập thị trường này.

Việc ra mắt ETF giao ngay cũng tạo ra đợt tăng vọt mới về khối lượng giao dịch vào lúc 15 giờ theo giờ New York trên tất cả các loại sản phẩm. Điều này chủ yếu do các nhà phát hành ETF muốn giữ giá quỹ của họ sát với chỉ số cơ sở, trong số 10 quỹ ETF giao ngay thì có tới 6 quỹ theo dõi Chỉ số Tham chiếu Bitcoin CME CF - Biến thể New York (BRRNY), có thời gian xác định từ 15h đến 16h theo giờ New York. Vì vậy, đây là thời điểm các nhà tham gia được ủy quyền mua Bitcoin cơ sở như một phần của mô hình tạo lập và mua lại tiền mặt, thường thông qua các sản phẩm được quản lý như hợp đồng tương lai Bitcoin trên CME để phòng ngừa rủi ro (đối với những người không thể tiếp cận thị trường vĩnh viễn nước ngoài). Thực tế, khoảng thời gian từ 15h đến 16h theo giờ New York là thời điểm có khối lượng giao dịch hợp đồng tương lai Bitcoin trên CME cao nhất, vượt hơn 60% so với các thời điểm khác.

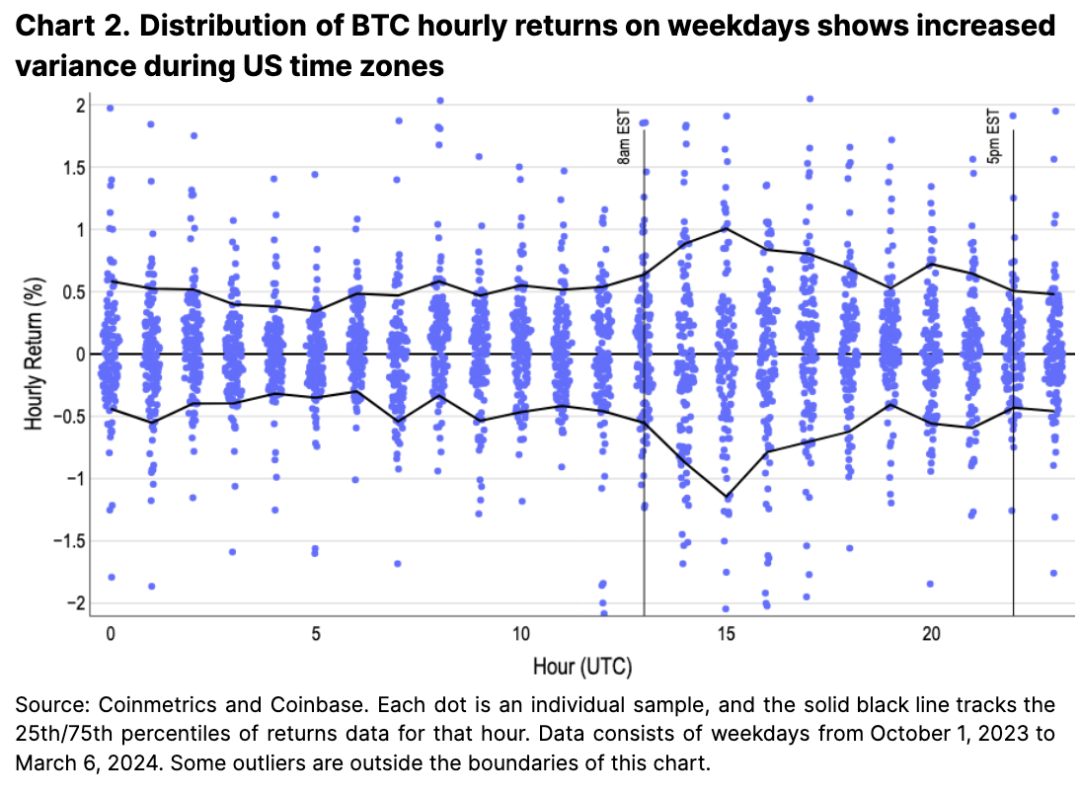

Biến động lợi nhuận

Sự thống trị về thanh khoản của Mỹ cũng được phản ánh qua biểu hiện giá Bitcoin. Phần màu xanh trong Hình 2 thể hiện biểu đồ dải lợi nhuận theo giờ (hiển thị mật độ phân bố lợi nhuận), đường đen đánh dấu ranh giới giữa phần trăm thứ 10 và thứ 90. Các khoảng thời gian có phạm vi lợi nhuận rộng tương ứng với biểu đồ khối lượng giao dịch trước đó, cho thấy khối lượng giao dịch cao vào đầu phiên Mỹ thường đi kèm với biến động giá lớn hơn. Điều này cho thấy, xét về thanh khoản và biến động, đầu phiên Mỹ mang lại cơ hội tốt nhất cho các nhà giao dịch nội ngày.

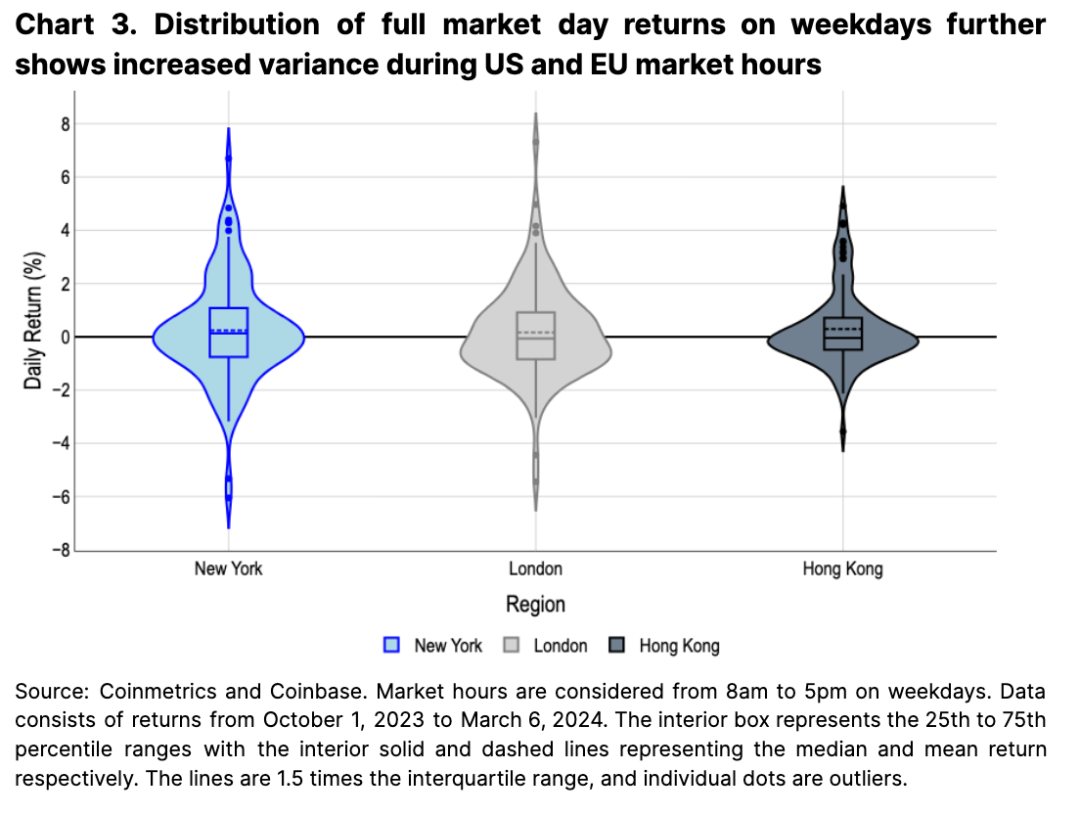

Việc đo lường lợi nhuận hàng ngày trên toàn thị trường theo các múi giờ trung tâm tài chính (từ 8h đến 17h) cũng giúp tiết lộ sự khác biệt khu vực rõ ràng hơn. Biểu đồ violin trong Hình 3 cho thấy phân bố lợi nhuận tại New York và London rất rộng (biểu đồ hiển thị xác suất lợi nhuận bằng ước lượng mật độ hạt nhân, độ rộng "violin" thể hiện xác suất đạt được mức lợi nhuận đó). Ngược lại, lợi nhuận trong khung giờ Hồng Kông tập trung hơn nhiều. Chúng tôi cho rằng điều này càng nhấn mạnh vai trò quan trọng của các nhà giao dịch Mỹ (và một phần là châu Âu, do thời gian đóng cửa của họ trùng với thời gian mở cửa của Mỹ) trong việc thúc đẩy giá Bitcoin.

Mạng lưới phân tán toàn cầu

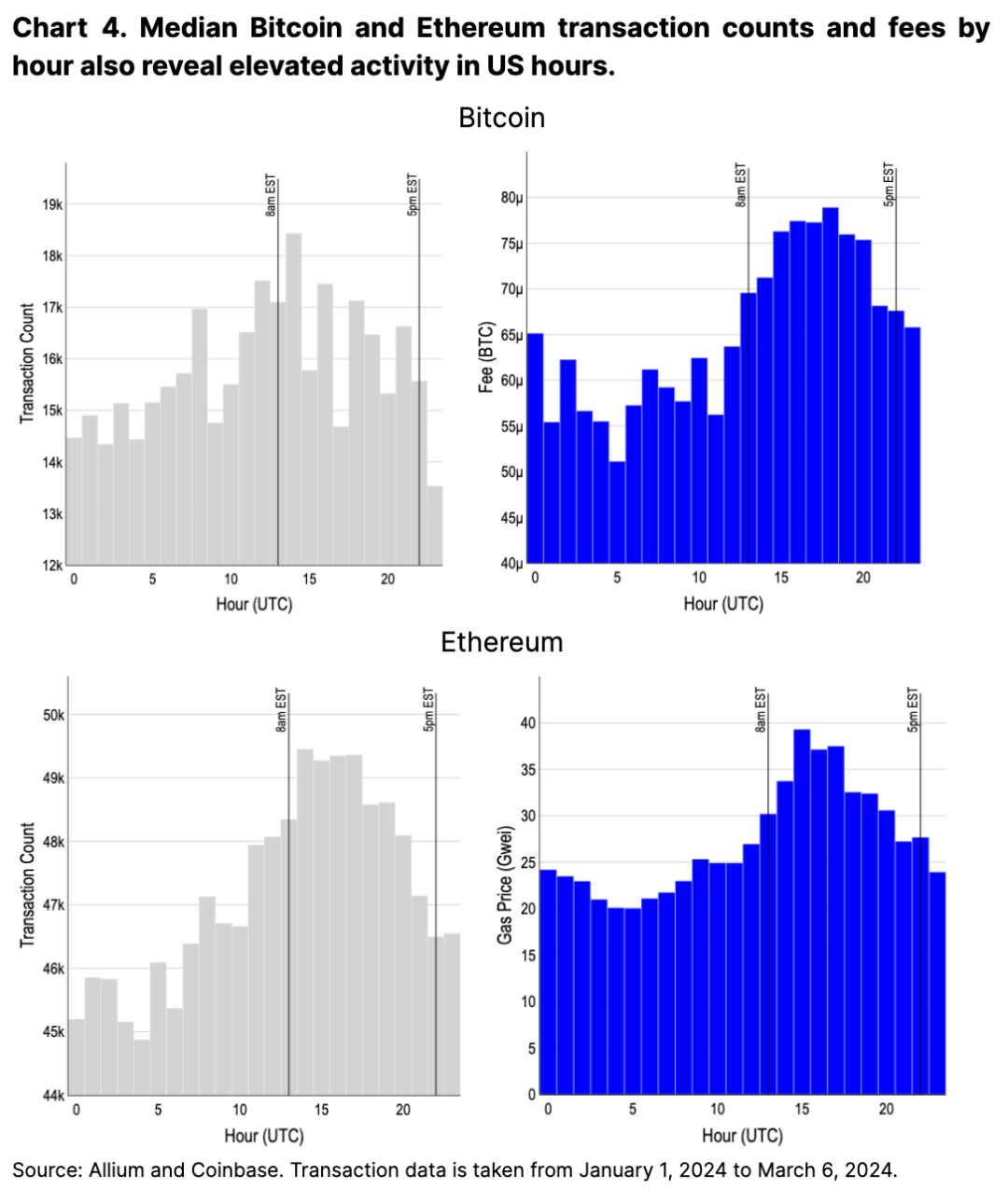

Mặc dù Bitcoin và Ethereum mang tính toàn cầu và phi tập trung, hoạt động trên chuỗi vẫn đạt đỉnh vào phiên Mỹ. Chi phí giao dịch trong phiên Mỹ tăng hơn 50% so với mức thấp, chứng minh điều này (xem Hình 4). Một mặt, chúng tôi cho rằng sự gia tăng sử dụng trong phiên Mỹ là do dân số đông đảo, am hiểu công nghệ và giàu vốn so với phần còn lại của thế giới. Mặt khác, hoạt động này cũng có thể một phần đến từ việc các nhà giao dịch Mỹ quản lý vị thế trên nhiều ví và sàn giao dịch khác nhau (phù hợp với sự gia tăng khối lượng giao dịch CEX trong khung giờ này).

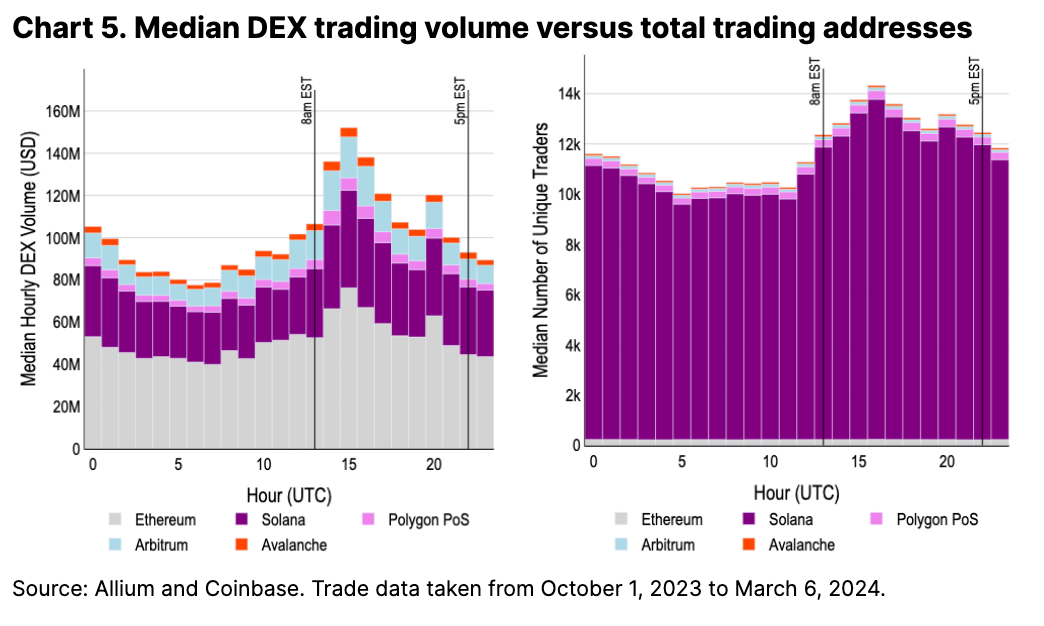

Khối lượng giao dịch DEX trên chuỗi tiếp tục củng cố mô hình hoạt động đỉnh điểm trong phiên Mỹ, mặc dù sự chênh lệch ít rõ rệt hơn so với CEX. Khối lượng giao dịch DEX tăng mạnh vào thời điểm mở cửa thị trường châu Á (UTC 0), đạt khoảng 70% so với đỉnh điểm phiên Mỹ, trong khi khối lượng CEX dưới 30% (xem Hình 5). Tỷ lệ khối lượng này không thay đổi đáng kể trước và sau khi phê duyệt ETF.

Chúng tôi cho rằng do DEX vẫn còn là sản phẩm mới nổi, cộng với sự khác biệt về cấu trúc thị trường hỗ trợ (ví dụ: sổ lệnh tập trung truyền thống so với nhà tạo lập thị trường tự động), sự khác biệt về khối lượng giao dịch DEX không rõ ràng như trên CEX. Điều này tạo ra một môi trường cạnh tranh mới hơn và công bằng hơn, một môi trường thực sự bắt đầu từ bài luận tiên phong Flash Boys 2.0 năm 2019, thảo luận về các chiến lược giao dịch ưu việt trên chuỗi (và giá trị khả dụng tối đa nói chung).

Ngoài ra, chúng tôi không coi số lượng địa chỉ giao dịch duy nhất là đại diện rõ ràng cho mức độ sử dụng theo khu vực. Những con số này bị bóp méo bởi kỳ vọng airdrop, đặc biệt trên Solana nơi phí giao dịch rẻ. Airdrop của Jupiter, trình tổng hợp DEX hàng đầu trên Solana, mới chỉ công bố vòng đầu tiên trong tổng số bốn vòng. Ngày công bố các vòng tiếp theo chưa được xác định, do đó chúng tôi cho rằng chỉ số này có thể tiếp tục bị sai lệch đáng kể trong một thời gian.

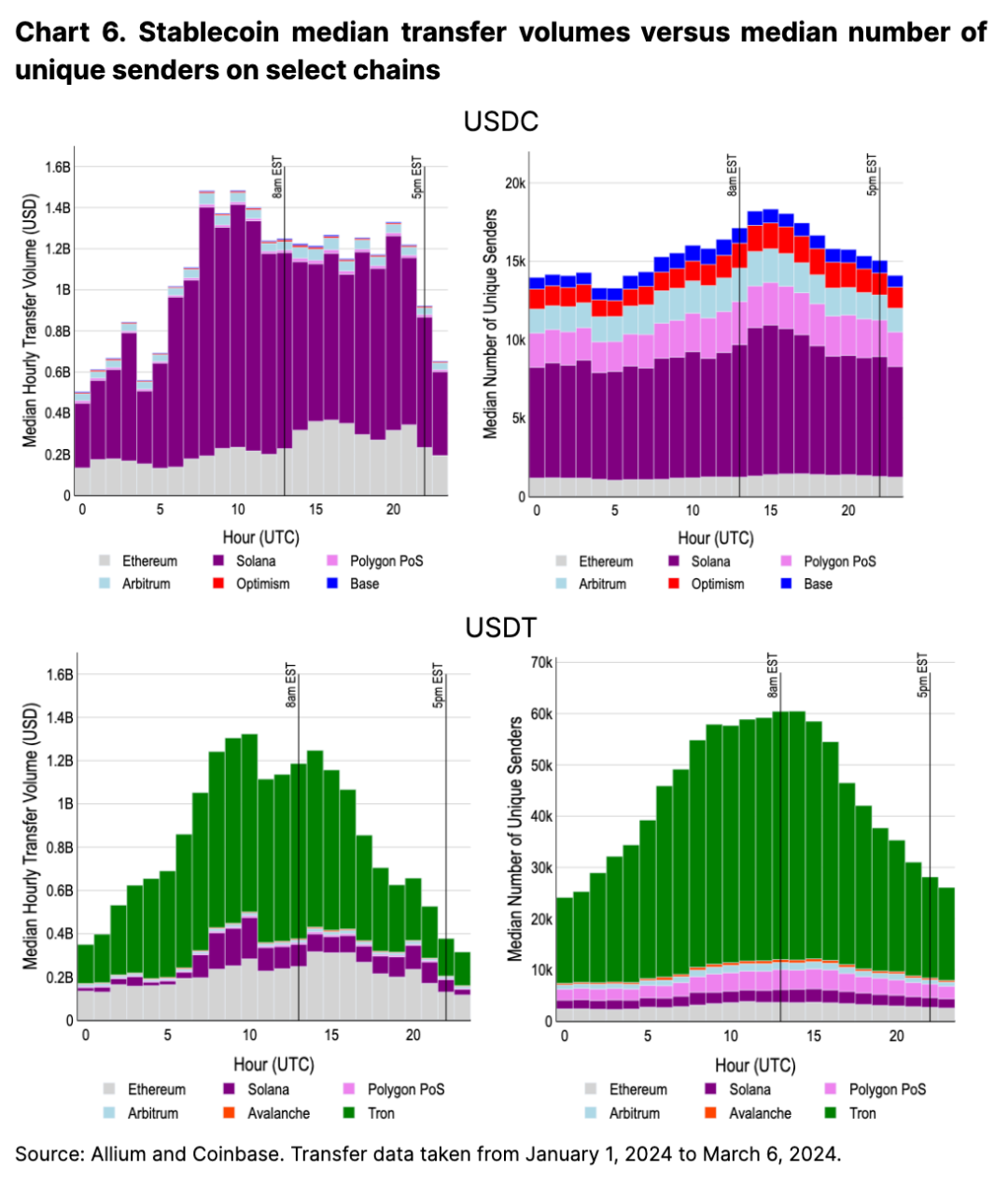

Ngoài DEX, chúng tôi cho rằng chuyển khoản stablecoin là một chỉ số then chốt khác để đánh giá việc sử dụng Crypto theo múi giờ. Quan trọng là, dữ liệu sử dụng chuyển khoản stablecoin thường không bị bóp méo bởi động lực airdrop ngắn hạn như hoạt động DEX. Cũng thú vị là đây là loại hoạt động đầu tiên không nghiêng nặng về khung giờ thị trường Mỹ.

Chuyển khoản USDC trên Solana, chiếm phần lớn khối lượng, đạt đỉnh trong phiên châu Âu, trong khi khối lượng giao dịch dựa trên Ethereum nghiêng về phiên Mỹ (xem Hình 6). Nói cách khác, mặc dù mức độ chênh lệch không lớn (cao điểm khoảng 17.000 lượt chuyển khoản mỗi giờ, thấp điểm là 13.000), tổng số người chuyển khoản dường như có một đỉnh nhẹ vào đầu phiên Mỹ. Khối lượng giao dịch USDT cũng đạt đỉnh trong phiên giao dịch châu Âu, trong khi số lượng người chuyển khoản duy trì mức cao liên tục trong ngày châu Âu. Điều này cho thấy việc áp dụng stablecoin định giá bằng đô la Mỹ đã đạt được mức thâm nhập toàn cầu sâu hơn, đặc biệt ở những khu vực mà tài sản đô la Mỹ chưa được tích hợp liền mạch vào hệ thống tài chính địa phương.

Kết luận

Xét trong bối cảnh môi trường quy định tại Mỹ trong vài năm qua thường khó khăn, sự thống trị tổng thể của Mỹ (và một phần nhỏ là châu Âu) trên thị trường tiền mã hóa có vẻ hơi bất ngờ. Tuy nhiên, chúng tôi cho rằng, với nền tảng vốn mạnh mẽ, văn hóa đầu tư thị trường và lợi thế dân số am hiểu công nghệ, ảnh hưởng lớn của Mỹ trong Crypto mang ý nghĩa sâu rộng hơn.

Việc phê duyệt quỹ ETF Bitcoin giao ngay tại Mỹ là một cột mốc quan trọng, mở ra nguồn vốn mới đáng kể và làm nổi bật hơn nữa hoạt động tại Mỹ. Chúng tôi cho rằng điều này nhấn mạnh tầm quan trọng của quy định và chính sách Mỹ trong việc định hình thị trường Crypto. Đồng thời, chúng tôi cho rằng những phát hiện này làm nổi bật mối liên hệ giữa tâm lý nhà đầu tư Mỹ với xu hướng thị trường, vượt trội hơn các khu vực khác. Như việc phê duyệt ETF Bitcoin giao ngay tại Mỹ đã cho thấy, chúng tôi tin rằng sự minh bạch hơn trong quy định và việc tiếp cận Crypto thuận tiện hơn sẽ tiếp tục củng cố vị thế thống trị của Mỹ trên thị trường tiền mã hóa.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News