Ảo giác về sự khan hiếm: NFT không phải là khoản đầu tư tốt, cũng không phải là một công việc làm ăn tốt

Tuyển chọn TechFlowTuyển chọn TechFlow

Ảo giác về sự khan hiếm: NFT không phải là khoản đầu tư tốt, cũng không phải là một công việc làm ăn tốt

Bài viết này nói về NFT, nhưng không chỉ dừng lại ở NFT.

Tác giả: Nakamoto Uikyou

Điểm chính:

· Mô hình kinh doanh thực sự của NFT không phải là mua bán tính khan hiếm và giá trị sưu tầm, mà là lợi dụng thông tin sai lệch để thu hút một lượng rất nhỏ người mua cuối cùng —— tức là dùng NFT giá cao để tạo niềm tin, sau đó bán các NFT khác theo mức giá định sẵn giả mạo.

· Trước đây luôn nhầm lẫn "giá chấp nhận" cá nhân với "giá đồng thuận thị trường", nhưng giá giao dịch riêng lẻ tuyệt đối không phải là "giá đồng thuận thị trường". Thực tế, số lượng người mua thật sự của NFT là rất hạn chế, độ sâu thị trường của NFT quyết định cơ chế định giá của nó không thể là kiểu "định giá đồng thuận" như mọi người vẫn nghĩ.

· Việc phát hành NFT gần như không có rào cản hay chi phí nào, điều này khiến cho cái gọi là "tính khan hiếm" của NFT chỉ là ảo ảnh; những NFT tương tự "khan hiếm" được sản xuất hàng loạt, khiến chúng không chỉ không khan hiếm, mà thậm chí còn tràn lan.

· Trên thực tế, thị trường đã định giá cho sự khan hiếm giả tạo và sự tràn lan thực chất của NFT, quan điểm ngầm hiểu trong thị trường là không công nhận cách định giá của NFT, dẫn đến tình trạng NFT chỉ có giá mà không có người mua.

· Đa số nhà đầu tư và đội ngũ phát hành đều không thể kiếm lời từ NFT. Nhà đầu tư hầu như không thể mua đúng NFT "vé số" tăng giá phi mã, ngược lại rất có khả năng trở thành "người mua cuối cùng" (thậm chí có thể là người mua thật duy nhất) của một NFT bị định giá sai; phần lớn đội ngũ phát hành chỉ đơn thuần sao chép hình thức sản phẩm NFT, chưa nhận ra rằng chỉ có những đội ngũ mạnh về tài chính và quyết đoán mới có cơ hội tạo ra một Blue-chip như BAYC.

· Thị trường giao dịch NFT và nền tảng dữ liệu tưởng chừng minh bạch lại chính là một phần của màn che mắt, họ sử dụng các thống kê vô lý để đánh lừa nhà đầu tư và bên phát hành, khiến họ định giá và đánh giá sai.

· Không còn gắn chặt suy nghĩ vào câu chuyện sưu tầm và khan hiếm, sửa chữa nhận thức sai lầm về thị trường NFT, ngừng phân bổ sai nguồn lực, là tiền đề để赛道 NFT hồi sinh.

· Những điều viết trong bài này vừa là về NFT, nhưng cũng không chỉ là NFT; trên thị trường vẫn còn nhiều ảo ảnh cần vạch trần, bài viết này mong muốn nêu ra một ví dụ để khơi gợi suy nghĩ.

Trong giới đầu tư mạo hiểm có một câu nói bí mật: Khi tất cả đổ xô vào một lĩnh vực đầu tư, thì nó sẽ không còn là kênh sinh lời cao nữa.

Hành vi tìm kiếm lợi nhuận sẽ tạo ra một trạng thái cân bằng —— bất kỳ khoảng lợi nhuận rõ ràng nào cũng sẽ nhanh chóng bị tranh giành sạch, vì vậy lợi nhuận siêu ngạch thực sự nằm ở nơi ít người biết đến hoặc cực kỳ hiếm hoi. (Vì vậy tôi thích giao dịch những cơ hội mà người khác không hiểu.)

Mặc dù điều này không phải là chân lý bất di bất dịch, nhưng nó thường đúng trong lĩnh vực đầu tư và kinh doanh, khiến tôi luôn thắc mắc về thị trường NFT từng phát triển mạnh mẽ hai năm trước:

Nếu việc phát hành NFT là một mô hình kinh doanh đơn giản đến mức gần như ai cũng có thể làm được mà không tốn chi phí, thì lợi nhuận khổng lồ đến từ đâu?

Nếu con đường sinh lời của NFT đã được mọi người nhìn thấu chỉ trong một đêm, nếu NFT gần như khơi dậy trí tưởng tượng của tất cả mọi người về bức tranh thương mại tương lai, thì làm sao nó vẫn có thể được coi là một lĩnh vực tiềm năng?

Sự đông đúc và tăng trưởng, rào cản thấp và lợi nhuận cao gần như không thể tồn tại đồng thời; nếu cả hai hiện diện cùng lúc, thì ít nhất một trong hai là giả dối.

Không thể thấu hiểu mối quan hệ này, chắc chắn sẽ dẫn đến hành vi tìm kiếm lợi nhuận phi lý và các quyết định tai hại.

Bài viết này sẽ cố gắng làm rõ vì sao hiện thực về NFT/tài sản kiểu NFT đa phần không giống như những gì mọi người thấy.

Hai năm trôi qua, nhận thức của thị trường về NFT vẫn không tiến bộ nhiều, vẫn có rất nhiều đội ngũ đầu tư chi phí khổng lồ vào một赛道 dựa trên những giả định sai lầm. Dù thị trường trước đó đã ảm đạm đến thế, vẫn có các đội ngũ miệt mài phát hành NFT mới, vẫn hy vọng NFT họ phát hành có thể lọt vào nhóm blue-chip. Tính đến thời điểm tôi bắt đầu viết bài này, trên CryptoSlam vẫn còn 30 dự án chờ鑄造, chưa kể đến hàng loạt NFT mới liên tục xuất hiện trên chuỗi BTC nhờ đà phát triển của câu chuyện hệ sinh thái Bitcoin.

Bitcoin Frogs

Lòng tham kiếm lời có thể khơi dậy sức sáng tạo vô tận của con người, nhưng thường khiến con người chạy theo, lạc lối trong sự thao túng và đánh lừa. Thị trường tự do cho phép con người lựa chọn tự do, đồng thời cũng cho phép con người tự do tạo ra ảo ảnh và tự nguyện bị ảo ảnh lừa dối.

Ý nghĩa quan trọng của việc giải mã ảo ảnh là chúng ta sẽ học được cách tự bảo vệ mình, và thị trường sẽ ngừng đổ nguồn lực vào hướng sai lầm.

Một, Quy mô thị trường NFT

Từ trước đến nay, các báo cáo nghiên cứu về赛道 NFT rất thích nhắc đến tổng vốn hóa thị trường NFT và mô tả nó như một thị trường khổng lồ, đặc biệt khi hai năm trước (tháng 11/2021) con số này từng đạt mức thiên văn 3 nghìn tỷ USD; đồng thời, các báo cáo cũng hào hứng nói về lượng người dùng mới mà NFT mang lại cho WEB3.0, tính đến thời điểm viết bài, thị trường NFT vẫn có gần 5 triệu người dùng độc lập, tổng số người mua tích lũy vượt quá 12,6 triệu người.

Có lẽ do khuynh hướng bám víu vào niềm tin cố hữu, con người thích tìm kiếm thông tin hỗ trợ cho quan điểm NFT đầy tiềm năng và ngập vàng, chứ không thử chứng minh sự phồn vinh đó là không tồn tại.

Vì vậy, dù là hai năm trước hay hôm nay khi vốn hóa thị trường đã thu hẹp 99% còn lại 6,7 tỷ, hầu như không ai nghi ngờ phương pháp tính vốn hóa thị trường NFT.

Vốn hóa NFT = giá sàn (đôi khi là giá trung bình) × tổng cung; vốn hóa toàn thị trường NFT là tổng đơn giản của vốn hóa tất cả các NFT.

Công thức này dù dùng để định giá thị trường chứng khoán thông thường đã là phi lý, dùng cho thị trường NFT thì càng thêm vô lý, mức độ vô hiệu chẳng kém gì việc dùng GDP cả nước để đo mức sống của mỗi hộ gia đình.

Thông thường, cổ phiếu có vốn hóa lưu hành càng thấp thì càng dễ xuất hiện bong bóng giá trị và sai lệch định giá. Lưu lượng thực tế của đa số series NFT chỉ chiếm 1%-2% tổng cung, với các NFT không phải blue-chip thì còn thấp hơn. Quan trọng nhất, phần sau sẽ chứng minh, vì giá NFT không đến từ sự cạnh tranh vốn đầy đủ, nên hiệu quả phản ánh giá trị sẽ tệ hơn.

Giá cao vô hiệu và tỷ lệ lưu thông thấp bị bỏ qua tạo nên ảo ảnh giàu có trên giấy, chính thủ thuật kế toán bình thường này khiến các bên tham gia thị trường đánh giá quá cao giá trị sản phẩm và tiềm năng thị trường của NFT, kết quả cuối cùng là bị dối lừa bởi sự phồn vinh giả tạo.

Bỏ qua sự vô liên quan giữa chỉ số và kết luận là một mặt, một số dữ liệu hiển nhiên có thể bác bỏ sự phồn vinh của thị trường NFT cũng hiếm khi được nhắc đến, ví dụ, tính đến ngày 28 tháng 11, tổng khối lượng giao dịch tích lũy trong lịch sử NFT là 86 tỷ đô la Mỹ —— vẫn chưa bằng tổng khối lượng giao dịch hai tháng của Bitcoin trên Binance.

Thị trường chứng khoán đầy rẫy đủ loại lừa đảo, chỉ riêng khối lượng giao dịch là ngoại lệ duy nhất.

Thị trường NFT không lớn như người ta tưởng tượng, khi chúng ta tổ chức lại tất cả dữ liệu có được, sẽ thấy điều duy nhất trong thị trường này có thể gọi là "khổng lồ" chính là bong bóng của nó.

Hai, Đo lường thanh khoản: Người mua thật sự của thị trường NFT

Tôi luôn suy nghĩ, ngoài tổng khối lượng giao dịch, còn chỉ số nào khác có thể đo lường hiệu quả quy mô và thanh khoản của thị trường NFT.

Một người bạn nhà khoa học (@darmonren) đã gợi ý cho tôi. Anh ấy nói, mình tình cờ thu thập dữ liệu giao dịch Cryptopunks, sau khi sắp xếp đơn giản thì phát hiện phần lớn punk chưa từng được giao dịch.

Phát hiện này hé lộ khó khăn về thanh khoản của thị trường NFT, nó đưa ra một giả thuyết: Có lẽ nguyên nhân thị trường NFT thiếu thanh khoản là vì phần lớn NFT không có người mua thật sự.

Để kiểm chứng giả thuyết, tôi thu thập dữ liệu các blue-chip khác ngoài Cryptopunks, một số kết quả thống kê thú vị bắt đầu hiện ra. Tiếp theo, tôi sẽ lấy BAYC làm ví dụ để lần lượt trình bày.

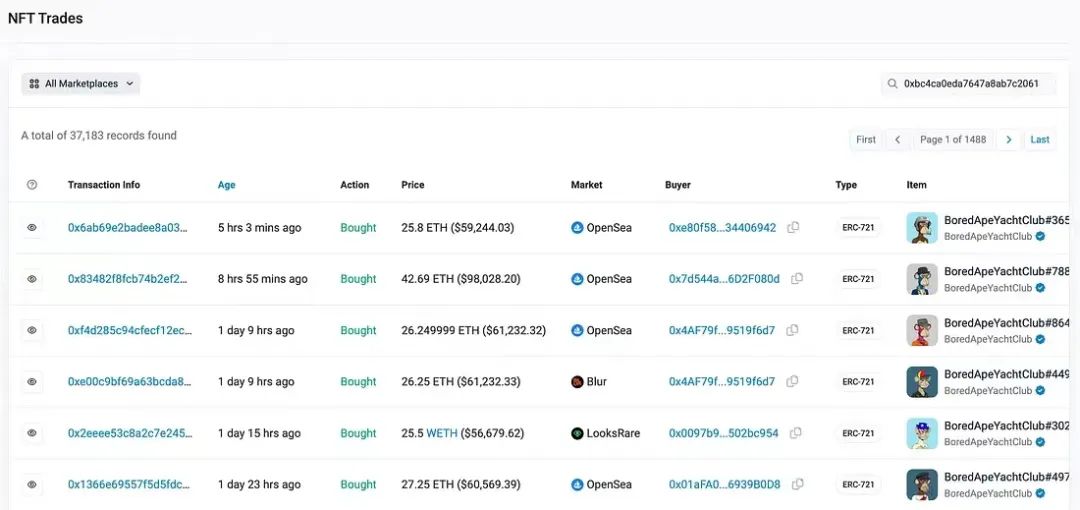

Tính đến ngày 28 tháng 11 năm 2023, Etherscan ghi nhận tổng cộng 36.990 giao dịch BAYC trên 8 sàn giao dịch NFT chính, cần nói rõ rằng, đây không phải toàn bộ lịch sử chuyển nhượng của BAYC, mà chỉ là một tập hợp con của nó.

Tính đến ngày biên tập đã tăng từ 36.990 lên 37.183 giao dịch

Như hình vẽ, trong 36.990 giao dịch, 10% trong số 10.000 BAYC chưa từng được giao dịch lần nào, 71% BAYC cả đời giao dịch dưới 5 lần, số BAYC đổi chủ trên 30 lần chưa đến 20 cái, trên 50 lần chỉ có 4 cái, không có BAYC nào giao dịch trên 100 lần.

Dữ liệu này đã trải qua kiểm chứng sơ bộ.

Tôi lấy ra 100 mẫu cực trị: 100 token giao dịch trên 10 lần và 100 token chỉ giao dịch 1 lần, so sánh ID token tương ứng với dữ liệu giao dịch trên Cryptoslam.

Cryptoslam còn thu thập dữ liệu từ các sàn giao dịch ẩn danh khác ngoài 8 sàn kể trên, khi lịch sử giao dịch của một ID BAYC chỉ giới hạn trong 8 sàn này thì dữ liệu hai bên nhất quán; 100 mẫu token chỉ giao dịch 1 lần cũng có dữ liệu lịch sử trùng khớp.

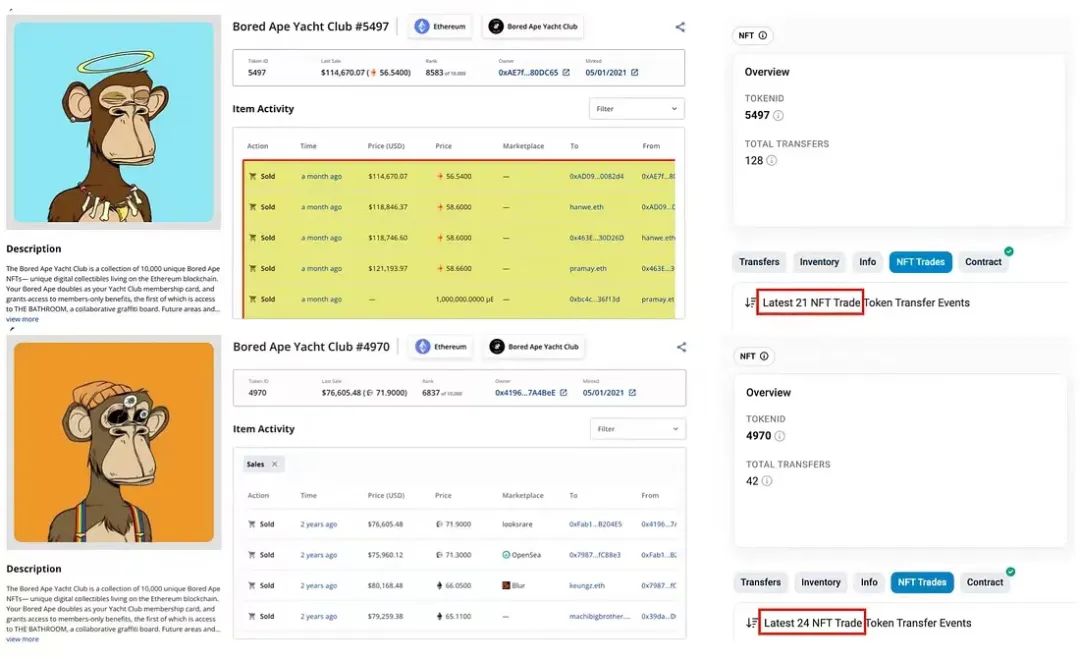

Tuy nhiên vẫn xuất hiện một số sai lệch, ví dụ BAYC#5497. Số lần giao dịch tôi thu thập từ bản ghi NFT Trade trên etherscan là 21 lần, trong khi Cryptoslam ghi nhận 54 lần, trong đó 21 lần là dữ liệu giao dịch trên blur và opensea, 33 lần còn lại xảy ra trên các sàn giao dịch khác mà etherscan không thu thập.

Còn như BAYC#4970, Cryptoslam ghi nhận 17 lần giao dịch lịch sử, etherscan thu thập được 24 lần.

Thực tế, sai lệch tập trung ở những BAYC xuất hiện trong bảng xếp hạng hoạt động của Cryptoslam, độ phủ gần như 100%. Chỉ cần để ý kỹ sẽ thấy, bảng xếp hạng hoạt động 24 giờ, 7 ngày và 30 ngày đều là cùng một nhóm BAYC, thứ hạng thậm chí không thay đổi chút nào, chúng liên tục giao dịch trên các sàn ẩn danh, do đó số lần giao dịch lịch sử hiển thị trên Cryptoslam phổ biến cao hơn dữ liệu thu thập trên etherscan.

Dù yếu tố nào gây ra việc tăng đột biến số lần luân chuyển của nhóm BAYC này, vì chúng ta đang đo phân bố luân chuyển BAYC trong thời gian dài, các giá trị ngoại lệ cực đoan đột ngột này nên bị loại trừ.

Vì vậy, điều này không ảnh hưởng đến kết luận —— 99% BAYC không có thị trường (không có khả năng luân chuyển), vì chúng không có người mua với quy mô nhất định.

Trong 1% còn lại, nếu coi mỗi lần luân chuyển là sự xuất hiện của một người mua độc lập mới, thì cũng chỉ có chưa đến ba mươi —— 17 BAYC có hơn 30 người mua.

Nói cách khác, trong 950 ngày qua, 17 BAYC này, mỗi cái chỉ có dưới 30 người sẵn sàng mua; trong 10.000 BAYC chỉ có 1 cái đạt được 60 người mua lịch sử.

Phân bố dữ liệu như vậy cũng đúng với các NFT blue-chip khác.

Tỷ lệ niêm yết BAYC trên Opensea là 2%

Có người có thể hỏi, nếu 90% BAYC đã được giao dịch ít nhất một lần, làm sao có thể rút ra kết luận NFT không có người mua?

Thực tế, chỉ cần xem tỷ lệ niêm yết của các series NFT trên Opensea là có thể thấy manh mối, các NFT blue-chip phát hành 10.000 cái hầu như đều chỉ có 1%-2% —— tức là chỉ có 100–200 cái được niêm yết trên thị trường.

Nếu các NFT có ghi chép giao dịch đều được bán thật, tại sao tỷ lệ niêm yết lại thấp đến vậy?

Theo dữ liệu thu thập, có tổng cộng 1.729 BAYC chỉ có duy nhất một lần giao dịch suốt đời, hãy hỏi, nếu 1.729 BAYC này đều được người mua thật sự độc lập mua, thì làm sao BAYC lại chỉ có 200 cái được niêm yết lưu thông trên thị trường —— phe thao túng có động cơ kiểm soát tỷ lệ niêm yết, nhưng những người tham gia thị trường vì lợi nhuận không có lý do gì để mua xong rồi không bán, để dòng tiền chủ quan trì trệ.

Giờ đây, tôi nghĩ mọi người hẳn đã hoàn toàn hiểu vì sao thị trường NFT lại thiếu thanh khoản.

Ba, Thanh khoản thấp hơn tưởng tượng

Chúng ta luôn bàn về thanh khoản, giờ là lúc định nghĩa rõ ràng. Tôi nhận thấy, khi người ta nói về thanh khoản NFT, phần lớn vừa đề cập đến thanh khoản của bản thân tài sản NFT, đồng thời cũng liên quan đến lượng vốn hiện có trong thị trường细分 này.

Thanh khoản tài sản là tốc độ và mức độ dễ dàng bán được tài sản với giá trị thị trường công bằng. Tài sản có thanh khoản tốt có thể bán nhanh chóng với giá thị trường hiện tại mà không cần giảm giá mạnh, đồng thời cũng không phải trả phí giao dịch cao.

Còn vốn hiện có trong thị trường đề cập đến mức độ dồi dào vốn trong thị trường này, phụ thuộc vào so sánh giữa lượng vốn và số lượng tài sản, là thanh khoản phía nợ.

Sự khan hiếm thanh khoản của thị trường NFT vừa do phía tài sản, vừa do phía nợ.

Thứ nhất, do các sàn giao dịch NFT khiến việc鑄造 và phát hành NFT trở nên cực kỳ đơn giản, dẫn đến lượng cung NFT tăng như virus, sự gia tăng đột ngột NFT có thể lưu thông tạo áp lực lên thanh khoản toàn thị trường.

Thứ hai, đặc tính của token phi đồng nhất khiến mỗi NFT bản thân đã là một thị trường细分, ngay cả khi phát hành theo series PFP, mỗi NFT trong series cũng ở môi trường giao dịch đơn lẻ riêng biệt, cuối cùng dẫn đến phân mảnh thanh khoản.

Bản chất NFT dẫn đến phân mảnh thanh khoản, còn thị trường NFT luôn thiếu cơ chế quan sát thay đổi biên tế thanh khoản, khiến vấn đề thanh khoản càng thêm nghiêm trọng. Trong thị trường FT, một khi lượng vốn biên tế trong sàn thay đổi, giá FT cũng thay đổi theo, việc thanh khoản rút lui hay tăng thêm trong thị trường FT đều biểu hiện trên giá.

Nhưng trong thị trường NFT, lượng vốn biên tế và giá hoàn toàn tách biệt, việc rút vốn khỏi sàn không thể phản ánh trực tiếp lên giá; ngay cả khi không có vốn mới, chỉ bằng cách luân chuyển vốn hiện có cũng có thể đẩy giá bán NFT lên cao, từ đó thúc đẩy vốn hóa sổ sách toàn thị trường NFT phình to.

Khi thị trường NFT không tồn tại bất kỳ cơ chế nào đo lường, khóa vốn hiện có, sẽ dẫn đến sự phồn vinh giả tạo —— mặc dù thanh khoản trong sàn gần như cạn kiệt, nhưng giá sổ sách và vốn hóa toàn thị trường NFT vẫn có thể duy trì ở mức cao.

Đối với nhà đầu tư NFT, sự thiếu hụt người mua/đối tác giao dịch và huyền thoại làm giàu do thiên kiến sống sót tạo ra, cuối cùng khiến họ bị giá cao dụ dỗ tham gia, sau đó không những không trúng vé số NFT, mà còn trở thành "người mua cuối cùng".

Bốn, Luận điệu sai lầm về định giá đồng thuận

Vậy, giá NFT có thể tin được không?

Theo cách nói trước đây, giá NFT có thể tin được, vì từ thảo luận rộng rãi có thể thấy, dù là người tham gia hay người quan sát thị trường đều công nhận cơ chế định giá NFT là "định giá đồng thuận".

Đồng thuận và tính khan hiếm là lời giải thích người ta đưa ra cho sự đắt đỏ của NFT.

Theo tôi, "định giá đồng thuận" là cách diễn đạt thanh lịch nhưng mơ hồ mà thị trường mã hóa yêu thích, sự công nhận rộng rãi với cách diễn đạt này bản thân đã là một dạng phi lý điển hình của thị trường mã hóa.

Một khi hồi tưởng điểm khởi đầu logic của quan điểm "định giá đồng thuận", có thể dễ dàng phát hiện, "đồng thuận" ở đây thực chất có nghĩa là chỉ số danh tiếng và đặc điểm cảm xúc tập thể, chúng tương ứng với hai giả định:

Giả định một: Người phát hành NFT nổi tiếng, có nhiều fan, nền tảng "đồng thuận" tự nhiên rộng và vững chắc, vì fan của người nổi tiếng sẽ cuồng nhiệt đổ xô vào, cung cấp thanh khoản và luân chuyển, từ đó khiến NFT có tiềm năng tăng giá.

Giả định hai: Các nhóm người khác nhau đều tìm kiếm归属 và tự thể hiện, cộng đồng sẵn sàng trả giá cao cho NFT đáp ứng nhu cầu cảm xúc của họ.

Đây không phải định giá đồng thuận, mà là định giá theo danh tiếng và định giá theo cảm xúc.

Giả định danh tiếng dễ bị bác bỏ bởi giá sụt giảm và dữ liệu chuỗi thực tế —— tức là đồng thuận thị trường thực sự.

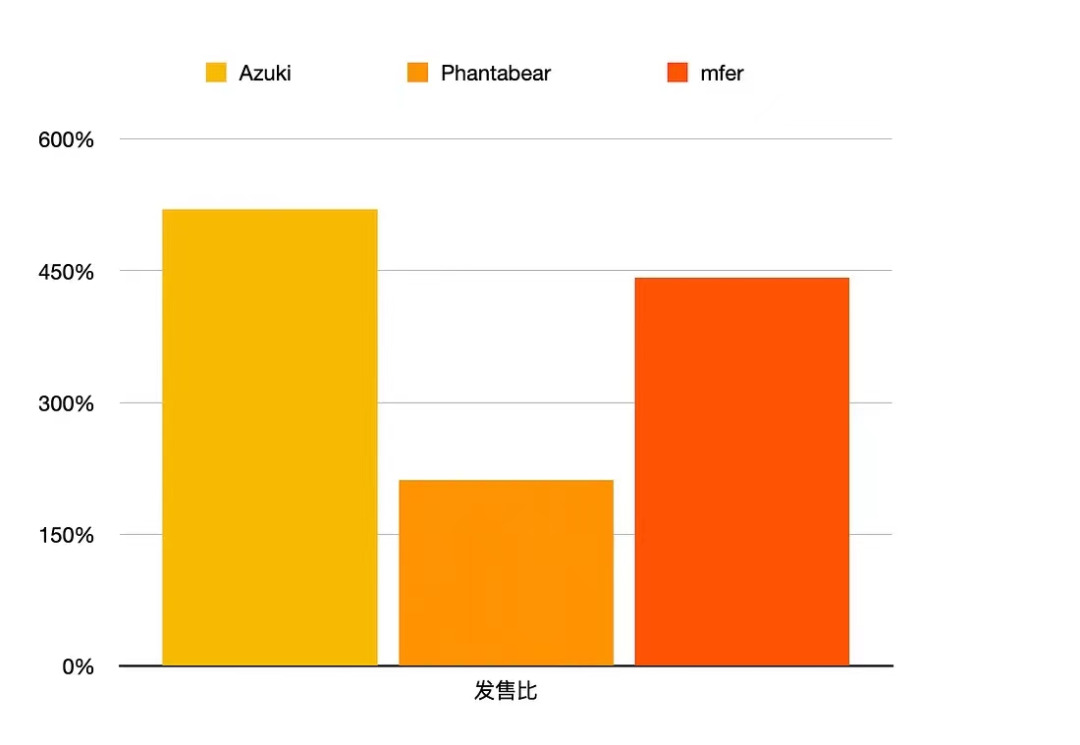

Lấy Jay Chou Bear为例, nó từng dường như thực sự "nóng" trên thị trường, nhưng thực tế, tỷ lệ phát hành của Jay Chou Bear còn tệ hơn BAYC và Punk vốn đã khó mua (tỷ lệ phát hành = số lượng phát hành / tổng số lần giao dịch, tôi dùng nó để sơ lược đo tỷ lệ luân chuyển trung bình của một series NFT).

Các NFT như mfer và azuki nổi bật về "giá trị cảm xúc" lại có tỷ lệ phát hành cao hơn (thậm chí cao hơn BAYC và Cryptopunks), "đồng thuận" của chúng vững chắc hơn. Tôi đoán, điều này liên quan đến định vị người dùng, fan của người nổi tiếng không phải là đối tượng NFT, số lượng fan người nổi tiếng trong đối tượng NFT (và còn sẵn sàng chi tiền) sẽ không nhiều hơn những người thích manga Nhật hoặc hô vang "đồ khốn" cùng nhau.

Nói cách khác, biến fan người nổi tiếng thành đối tượng NFT, tìm fan người nổi tiếng trong đối tượng NFT, rõ ràng khó hơn nhiều so với khai thác nhu cầu cảm xúc của đối tượng NFT.

Tuy nhiên, ngay cả cảm xúc có thể khơi gợi ý chí giao dịch mạnh hơn danh tiếng, nhưng xét về kết quả, vẫn không đủ để tạo thành所谓 "đồng thuận".

Như đã nói ở trên, mỗi NFT thực tế tương ứng với một thị trường细分 đơn lẻ, nếu 99% NFT cả đời chỉ có một đến hai khách hàng, thậm chí không tìm được khách giao dịch, thì ai sẽ tạo nên "đồng thuận" cho chúng? Nếu một NFT có dưới 30 khách hàng lịch sử, thì đồng thuận của 30 người có phải là đồng thuận không?

Làm sao chúng ta có thể lần lượt tìm được giá công bằng cho hàng chục ngàn thị trường cá nhân hóa này?

Lý thuyết giá NFT nhầm lẫn "giá chấp nhận" cá nhân với "giá đồng thuận" thị trường, thực tế người mua thật sự của NFT rất hạn chế, trong các NFT đã giao dịch, 81% chủ sở hữu NFT có dưới 5 đối tác, trong đó bao gồm cả việc phe thao túng tự mua tự bán, độ sâu giá và tần suất luân chuyển của NFT quyết định nó không thể có "giá đồng thuận", cơ chế định giá tuyệt đối không phải là "định giá đồng thuận" như mọi người nghĩ, mà là định giá đầu cơ của nhà đầu tư hạn chế —— tức là mua vì kỳ vọng tăng trưởng NFT chứ không phải công nhận giá trị.

Tuy nhiên, đây không hoàn toàn là lý do giá NFT không đáng tin.

Năm, Áo mới của hoàng đế: Ảo ảnh khan hiếm của NFT

Yếu tố định giá NFT khác là tính khan hiếm, nhưng khi chúng ta hiểu được sự tràn lan của NFT ở phía tài sản, câu chuyện khan hiếm của NFT cũng sụp đổ.

Mô hình kinh doanh NFT sinh ra xoay quanh câu chuyện khan hiếm, bản chất là bán giá cao tính khan hiếm —— một dạng sao chép máy móc mô hình kinh doanh hàng xa xỉ.

Tôi đại khái hiểu được nguồn gốc logic này, một số lý thuyết thị trường rời rạc trong kinh tế học cổ điển chi phối tư duy của người tham gia thị trường NFT.

Người ta tuy không hoàn toàn công nhận bàn tay vô hình là cách lý tưởng tổ chức hoạt động kinh tế, nhưng lại thực sự áp dụng nó một cách phiến diện vào thị trường NFT.

Chúng ta đơn giản biết cung và cầu quyết định giá như thế nào, nếu không xét đến độ co giãn, cung vượt cầu dẫn đến giá giảm, cung thiếu hụt dẫn đến giá tăng.

Bên phát hành NFT muốn "giá tăng" này, nên nhân tạo "thiếu hụt".

Bước đầu tiên là đánh tráo khái niệm, tuyên bố tính duy nhất của token phi đồng nhất đồng nghĩa với khan hiếm; hơn nữa, người phát hành sẽ phân chia cấp bậc thuộc tính trong一堆 NFT, khiến "khan hiếm" trở nên "khan hiếm hơn".

Nhưng nhu cầu thực sự của thị trường đối với NFT rõ ràng chưa được xem xét.

Giá chịu ảnh hưởng bởi cung nhưng do cầu quyết định. Nhu cầu của người ta đối với NFT không ngoài nhu cầu tiêu dùng và nhu cầu đầu tư, nhu cầu tiêu dùng chú trọng giá trị đồng tiền, NFT rõ ràng không thể đáp ứng giá trị đồng tiền cho mức giá cao, do đó chỉ còn nhu cầu đầu tư. Nhưng với NFT có thể sản xuất vô hạn, chúng có thể có giá trị tiêu dùng rất thấp, nhưng tuyệt đối không có giá trị đầu tư như đồ cổ khan hiếm thực sự (nhưng thị trường thì không bao giờ thiếu).

Trong thị trường nghệ thuật thực sự, giá tranh cũng phân bố theo tỷ lệ 80-20, tác phẩm của số ít nghệ sĩ nổi tiếng có giá trị hàng triệu, tác phẩm của đa số họa sĩ không thể bán được giá.

Điều kỳ lạ của thị trường nằm ở chỗ, dù ảo ảnh khan hiếm đã được tạo ra, thị trường không dễ dàng chấp nhận quy mô lớn.

Kết quả dữ liệu cho thấy, các series blue-chip 10.000 NFT không thể đạt được mua bán đầy đủ (thực tế, thị trường đối với 200 cái "được đánh giá cao nhất" cũng có ý chí giao dịch rất hạn chế). Hiện tại không có thước đo nào đánh giá lượng cầu thực sự của thị trường đối với NFT, nhưng việc cung vượt mức của NFT là sự thật rõ ràng, lượng cung của một series NFT tuy hữu hạn, nhưng tổng lượng cung tài sản NFT toàn thị trường lại quá mức.

Số lượng NFT mới phát hành mỗi tháng từ tháng 10/2023 đến tháng 1/2024

Điều này恰恰说明了,神话天价和 vốn hóa nghìn tỷ của NFT thu hút không phải "người mua", mà là các bên phát hành NFT.

Nhưng từ kết quả cuối cùng phần lớn NFT đều vô danh, rõ ràng phần lớn bên phát hành không hiểu điều gì đã khiến NFT thành công.

Sáu, Ai thổi bong bóng

Do nhu cầu thực sự và thanh khoản hạn chế, việc phát hành, bán hoặc đầu tư NFT không phải là việc sinh lời, đặc biệt khi chi phí đầu vào lớn.

Nhưng ban đầu nó đã được đóng gói thành một ngành công nghiệp nghìn tỷ lợi nhuận siêu cao như thế nào?

Năm 2021, tôi từng tổng hợp lịch sử phát triển thị trường NFT, nói nhiều về những điều vớ vẩn như khan hiếm kỹ thuật số, biến đổi văn hóa và biểu đạt văn hóa mã hóa, giờ nhìn lại, thu hoạch lớn nhất khi viết bài đó là phát hiện NFT trở thành cơ hội kinh doanh bắt đầu từ các thị trường nghệ thuật mã hóa tích cực thúc đẩy các sự kiện đấu giá giá cao gây chấn động vào năm 2020 (đặc biệt là Nifty Gateway và Async Art), và đỉnh điểm là Beeple, Pak và Cryptopunks được Christie's, Sotheby's đưa lên đấu giá.

Nói cách khác, là các thị trường nghệ thuật mã hóa và các nhà đấu giá truyền thống, từng bước đẩy cao nhiệt độ và định giá thị trường NFT.

Năm 2020, AsyncArt sau hai tháng ra mắt đã促成 phiên đấu giá《First Supper》với giá $344,915, sau đó các giao dịch đơn lẻ trị giá hàng trăm nghìn đô la bắt đầu xuất hiện thường xuyên.

Nifty Gateway trong tháng 10-12 năm 2020 đã tổ chức ba phiên đấu giá trưng bày cho Beeple, tổng giá trị giao dịch 258 ETH (lúc đó trị giá khoảng $180.600).

Tháng 12 năm 2020, Pak trở thành nghệ sĩ mã hóa đầu tiên có thu nhập vượt 1 triệu đô la Mỹ.

Tháng 3 năm 2021,《Everydays:The First 5,000 Days (2008–21)》của Beeple được bán với giá 69,34 triệu đô la Mỹ, cùng tháng đó Sotheby's tuyên bố sẽ tổ chức đấu giá cho Pak vào tháng 4, như bước đi đầu tiên chính thức tham gia lĩnh vực NFT.

Nhưng sự kiện quan trọng nhất là vào tháng 2 năm 2021, CryptoPunks 6965 giao dịch với 800 ETH (tương đương 1,5 triệu đô la Mỹ), tiếp đó vào ngày 11 tháng 3, CryptoPunks#7804 được giao dịch với giá cao tương đương 7,5 triệu đô la Mỹ, do đó vào tháng sau (ngày 8 tháng 4) Christie's liền công bố sẽ đấu giá Cryptopunks trong Christies' 21st Century Evening Sale.

Việc xuất hiện PFP, sự mở rộng nhanh chóng quy mô tài sản NFT, chính là từ thời điểm này kéo màn.

Ngày 23 tháng 4 năm 2021, BAYC bắt đầu鑄造 với giá 0,08 ETH

Ngày 3 tháng 5 năm 2021, Meebits bắt đầu鑄造

Ngày 1 tháng 7 năm 2021, Cool Cat

Ngày 28 tháng 7 năm 2021, World of Women

Ngày 9 tháng 9 năm 2021, CrypToadz

Ngày 17 tháng 10 năm 2021, Doodles mở鑄造

Ngày 12 tháng 12 năm 2021, CloneX

Ngày 12 tháng 1 năm 2022, Azuki

Ngày 31 tháng 3 năm 2022, Beanz

Ngày 16 tháng 4 năm 2022, Moonbirds

Trên đây là thời gian phát hành của 10 PFP blue-chip hàng đầu toàn mạng.

Huyền thoại do thị trường nghệ thuật mã hóa và các nhà đấu giá truyền thống viết cho Cryptopunks đã khơi dậy nhóm thợ đào vàng nhạy bén nhất, có kinh nghiệm chơi vốn cao nhất trong thị trường này —— vì vậy BAYC đã xuất hiện.

"Con người tạo ra lịch sử từ những điều kiện được thừa kế từ quá khứ"

— Marx

Thị trường tăng giá luôn đến như vậy —— các yếu tố trong sự kiện ngẫu nhiên bị cố ý phóng đại, từ đó trở thành câu chuyện truyền miệng và sản phẩm có thể sao chép.

Là tổ sư khai sáng và người đặt nền móng cho PFP, Cryptopunks và BAYC về cơ bản định hình khung phát hành NFT sau này —— BAYC mô phỏng cấu trúc sản phẩm của Cryptopunks, còn các NFT khác thì mô phỏng mô hình kinh doanh bề ngoài (và cảnh quảng bá) của BAYC.

Bảy, Ảo thuật gia và màn che mắt —— Thao túng giá NFT

Đội ngũ sáng lập BAYC là những bậc thầy thiên tài đối với thị trường NFT thời bấy giờ.

Khi phần lớn người khác còn mơ hồ về NFT, đội ngũ BAYC đã lên kế hoạch tận dụng màn che mắt và điểm yếu nhận thức của con người để biến BAYC thành huyền thoại tiếp theo.

Quay lại điều chúng ta đã đề cập trước đó, chỉ phe thao túng mới có động cơ kiểm soát tỷ lệ niêm yết NFT —— việc kiểm soát đã bắt đầu từ khâu鑄造.

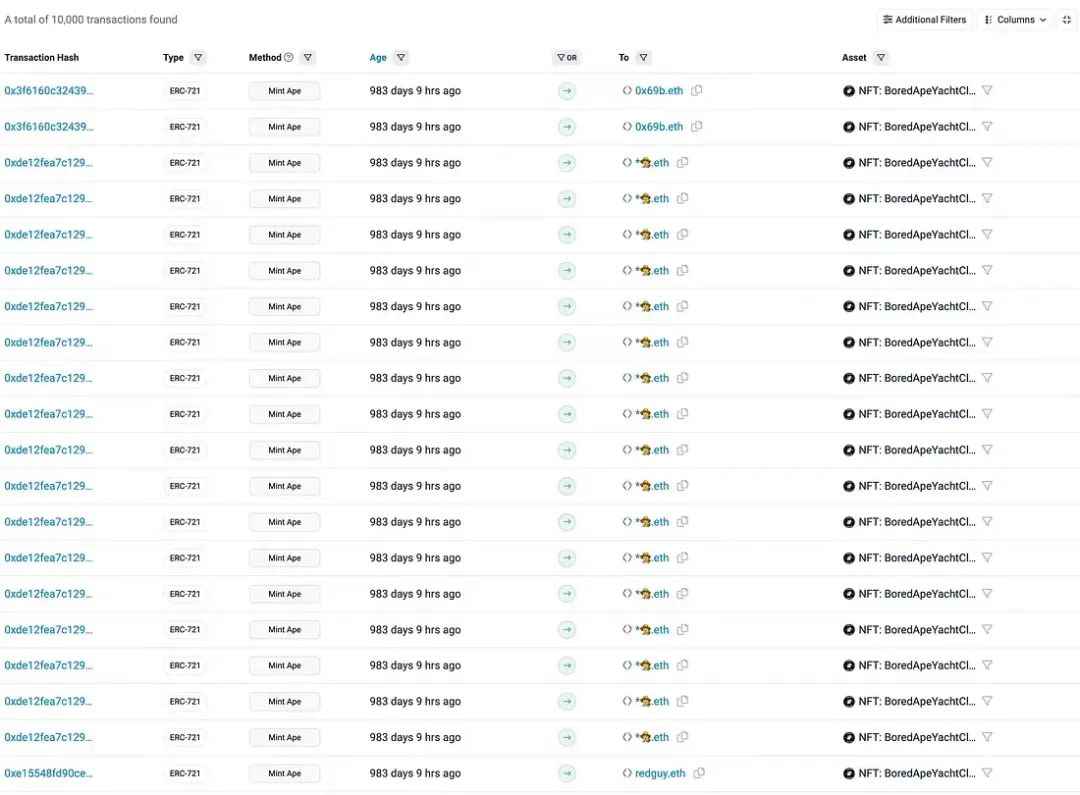

Tôi thu thập dữ liệu鑄造 5.000 NFT BAYC, trong mẫu gần bằng một nửa tổng số, tôi phát hiện: có 668 địa chỉ độc lập tham gia鑄造, trong đó 1 địa chỉ鑄造 16% BAYC (800 cái), 46% BAYC (2.311 cái) tập trung trong 20 địa chỉ.

Hơn nữa, trên 87% BAYC được鑄造 theo lô qua địa chỉ đơn lẻ (số lượng鑄造 một lần lớn hơn 4 cái).

Một phần bản ghi鑄造 BAYC

Khi BAYC phát hành lần đầu, số lượng鑄造者 xa thấp hơn 1.400, chúng tôi hợp lý nghi ngờ họ đã yên lặng hoàn thành việc鑄造 nội bộ đội ngũ, kết hợp với việc thu thuế鑄造 để thiết lập đường tâm lý giá BAYC lần đầu, hai yếu tố phối hợp bắt đầu bước kiểm soát cao độ đầu tiên.

Bước thứ hai là tạo ra huyền thoại giá.

Về mặt giao dịch, khác biệt lớn nhất giữa NFT và FT là việc thao túng giá NFT đơn giản hơn nhiều. NFT không cần trải qua quá trình ép giá và thu gom cổ phiếu; mà nhà tạo lập thị trường có thể chính xác tránh những token không nằm trong tay mình, chỉ chọn một phần token trong tay mình trở thành mục tiêu giá cao.

Bản chất và cách giao dịch của NFT注定 nhà tạo lập thị trường có thể quyết định mua ai và không mua ai.

Nếu chúng ta tham gia thị trường FT hoặc chứng khoán, chỉ cần chọn đúng mục tiêu, chắc chắn có thể được hưởng lợi từ tăng trưởng (dù do cạnh tranh vốn hay cải thiện cơ bản), ngay cả khi cuối cùng không có nhà đầu tư đại chúng đổ xô vào, vẫn có cơ hội thoát hàng trong đợt tăng giá vô biệt của nhà tạo lập thị trường.

Nhưng NFT không như vậy, đối với nhà đầu tư thông thường, cách duy nhất thoát thanh khoản là các nhà đầu tư đại chúng khác.

Điểm cao minh của đội ngũ BAYC nằm ở việc tạo ra "giá".

Như chúng ta đã nói, FT là giá vô biệt, cùng một thời điểm, giá trị một FT bằng giá trị FT khác, và giá FT là "giá đồng thuận" thực sự, được định giá bởi sự đấu giá thời gian thực giữa người mua và người bán, là giá có khối lượng giao dịch hậu thuẫn, nói cách khác, "giao dịch" mới thay đổi được giá.

Nhưng NFT thì không như vậy, giá của 9.999 NFT khác do 1 NFT giá cao làm điểm neo giá quyết định.

Đây là lý do họ nhất định phải tạo ra huyền thoại giá, cũng vì vậy mà xuất hiện lượng lớn "nhảy giá" NFT —— lần đầu ra thị trường đã đạt giá giao dịch hàng trăm ETH, hoặc giá giao dịch lần đầu chỉ 3 ETH, lần hai đã tăng đột ngột 139 lần.

Tại sao việc nhảy giá tuyệt đối không thể là tăng giá tự nhiên?

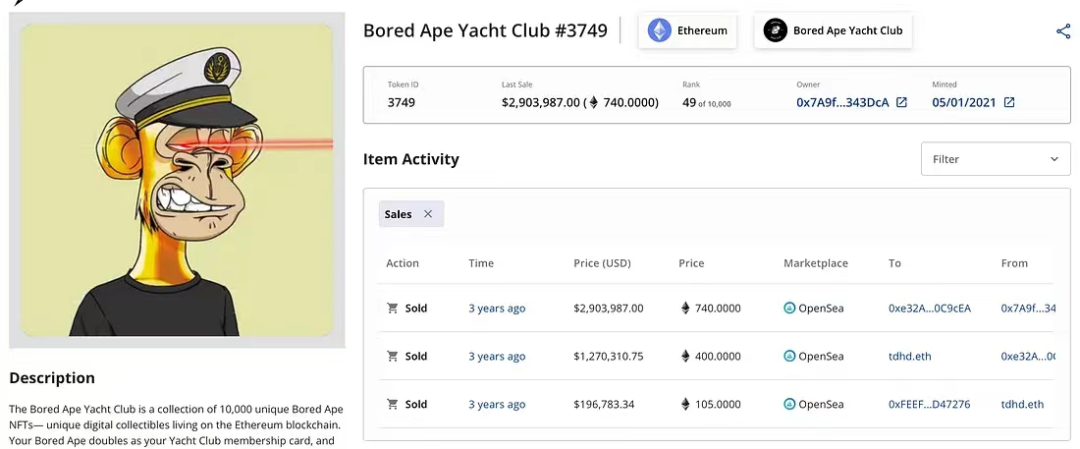

Bởi vì những BAYC giao dịch khổng lồ này không được niêm yết trên thị trường, hầu như chưa từng có ghi chép đấu giá niêm yết, tất cả giao dịch đều là giao dịch trực tiếp.

Hãy nghĩ theo góc độ khác, một BAYC chưa từng trải qua định giá thị trường, làm sao có thể giá trị hàng triệu đô la Mỹ chỉ trong một đêm?

Việc NFT nhảy giá cao

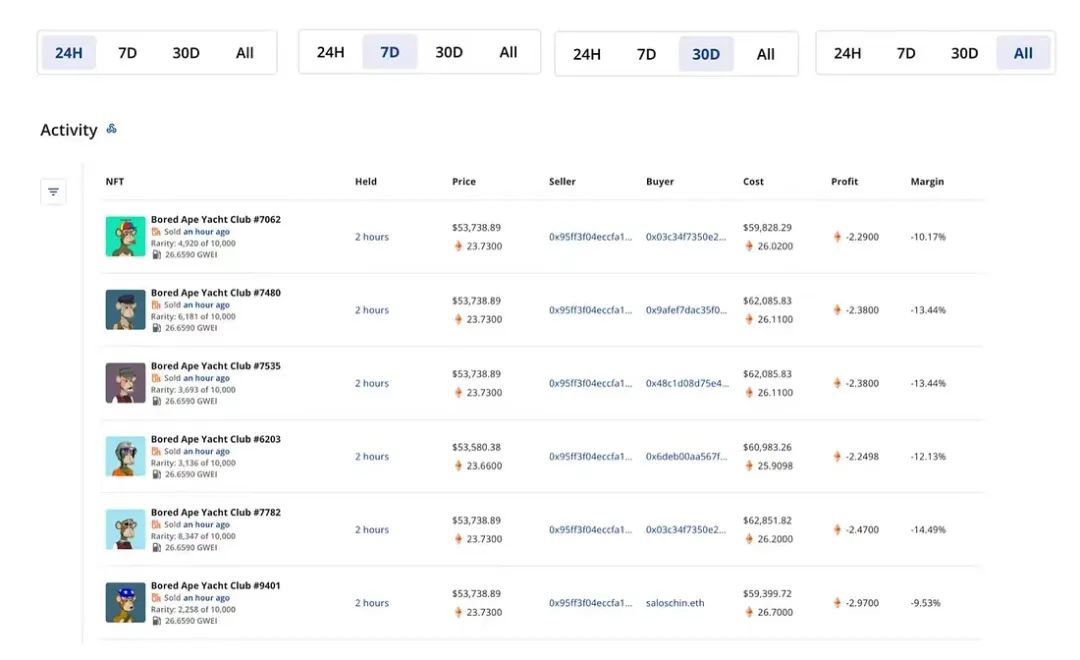

Phe thao túng và người bán có thể định giá khổng lồ, nhưng người mua dù vì động cơ tiêu dùng hay đầu tư, đều không có lý do gì để mua giá cao nhảy giá. Thực tế cũng đúng như vậy, số lần giao dịch của BAYC giá cao cực kỳ hạn chế —— không phải không ai mua, mà là sau một hai lần giao dịch giá cao liền không còn niêm yết trên thị trường.

Người mua "ôm bát" giá cao, không phải người mua thật sự.

Nhưng trong đó có người mua thật không?

Có, nhưng cực kỳ hiếm, như đã nói, số lượng người mua thật sẽ không vượt quá lượng niêm yết thị trường.

Số ít người mua thật là những người tin vào "câu chuyện khan hiếm" và khả năng tăng giá của NFT, là nhóm người không nhìn thấy rủi ro, chỉ thấy tăng giá và tin rằng mình có thể trúng vé số —— cũng chính là đối tượng mục tiêu thực sự của bên phát hành NFT.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News