Coinbase: Tổng quan về thực trạng cầu nối liên chuỗi

Tuyển chọn TechFlowTuyển chọn TechFlow

Coinbase: Tổng quan về thực trạng cầu nối liên chuỗi

Báo cáo này nhằm mục đích nắm bắt hiện trạng, xu hướng tương lai và tác động đối với hệ sinh thái mã hóa rộng lớn hơn trong lĩnh vực cầu nối liên chuỗi.

Tác giả: Ryan Yi

Biên dịch: Mars Finance

TL;DR

Khi số lượng tài sản trong hệ sinh thái tiền mã hóa và số lượng chuỗi tiếp tục tăng, tầm quan trọng của các cầu nối (bridge) cũng gia tăng.

Các trường hợp sử dụng chính của cầu nối vẫn là chuyển tài sản (token trên chuỗi A với token trên chuỗi B) và trao đổi (giao dịch token trên chuỗi A để lấy token trên chuỗi B). Cầu nối cạnh tranh với nhau dựa trên sự khác biệt về phân phối, tính năng sản phẩm và cấu hình bảo mật.

Trong tương lai, các công nghệ phát hành đa chuỗi chính như CCTP, việc niêm yết và sự giao thoa với oracle sẽ ảnh hưởng đến cách sử dụng và phổ biến cầu nối.

Tiết lộ và chú thích: Các dự án được danh mục đầu tư Coinbase Ventures hỗ trợ sẽ được đánh dấu bằng dấu sao (*) khi lần đầu tiên được nhắc đến trong bài viết dưới đây.

Cầu nối đã trở thành cơ sở hạ tầng cốt lõi giúp các giao thức, nhà cung cấp dịch vụ và người dùng truy cập vào các trường hợp sử dụng tiền mã hóa. Báo cáo này nhằm mục đích phản ánh hiện trạng lĩnh vực cầu nối, các xu hướng tương lai và tác động đến toàn bộ hệ sinh thái tiền mã hóa.

Những điểm chính hiện tại / Bài học rút ra

1. Phân loại: Các loại cầu nối có thể chia thành 3 nhóm: cầu nối gốc (native bridge), cầu nối bên thứ ba và trình tổng hợp cầu nối (bridge aggregator).

Cầu nối gốc: Thường là các hợp đồng chuẩn mà người dùng tương tác để gửi/rút tài sản. Những hợp đồng này có thể do một nhóm người tham gia đáng tin cậy vận hành hoặc thông qua cơ chế đồng thuận phi tập trung. Các chuỗi/L2 chạy trên stack mã nguồn mở tương thích cũng có thể tận dụng khả năng liên kết an toàn với bên thứ nhất. Ví dụ: Optimism OP Stack*, Arbitrum Nitro*, Cosmos IBC, Superbridge.

Cầu nối bên thứ ba: Là mạng lưới/các bộ xác thực nằm giữa các chuỗi, đóng vai trò là "người trung gian". Hầu hết các cầu nối đều tuân theo một biến thể của thiết kế này. Ví dụ: Axelar*, Wormhole*, LayerZero (Stargate)*.

Trình tổng hợp cầu nối: Tích hợp hai loại cầu nối trên và cung cấp tuyến đường tốt nhất qua nhiều cầu cho người dùng cuối hoặc đối tác doanh nghiệp. Ví dụ: Socket*, Li.Fi*.

2. Mục đích chính của cầu nối là phục vụ phần chênh lệch giữa nơi dữ liệu/tài sản đang tồn tại (sổ cái/chuỗi/vị trí) và nơi dữ liệu/tài sản dự kiến được thực thi. Các trường hợp sử dụng chủ yếu vẫn là chuyển tài sản (token trên chuỗi A với token trên chuỗi B) và trao đổi (dùng token trên chuỗi A để lấy token trên chuỗi B).

Chuyển tài sản: Có một tài sản (ETH) trên “chuỗi A” nhưng không được phát hành trên “chuỗi B”. Cầu nối có thể phục vụ việc gửi tài sản từ “chuỗi A” sang “chuỗi B”, ví dụ như chuyển USDC từ ETH L1 sang Zora L2 thông qua Zora Native Bridge*.

Trao đổi: Có một giao dịch ($ETH) trên “chuỗi A” và một giao dịch ($ATOM) trên “chuỗi B”. Cầu nối sẽ gửi token rồi thực hiện trao đổi. Ví dụ bao gồm [1] Squid Router thực hiện “swap” xây dựng trên nền tảng “cầu nối” của Axelar. [2] Matcha của 0x* xử lý “trao đổi” và tích hợp Socket để xử lý “cầu nối”.

Khác: Bao gồm bất kỳ loại dữ liệu gọi hay quyền sở hữu hợp đồng nào, ví dụ như quản trị hoặc quyền sở hữu đa chữ ký. Ví dụ, hợp đồng Uniswap v3 được triển khai trên nhiều chuỗi EVM, nhưng hợp đồng quản trị cốt lõi chỉ tồn tại trên mạng ETH chính. Quỹ Uniswap* muốn duy trì một hợp đồng duy nhất và thực hiện gửi tin nhắn theo kiểu “một-nhiều” tới các chuỗi khác (thay vì tạo hợp đồng quản trị riêng trên từng chuỗi). (Nguồn)

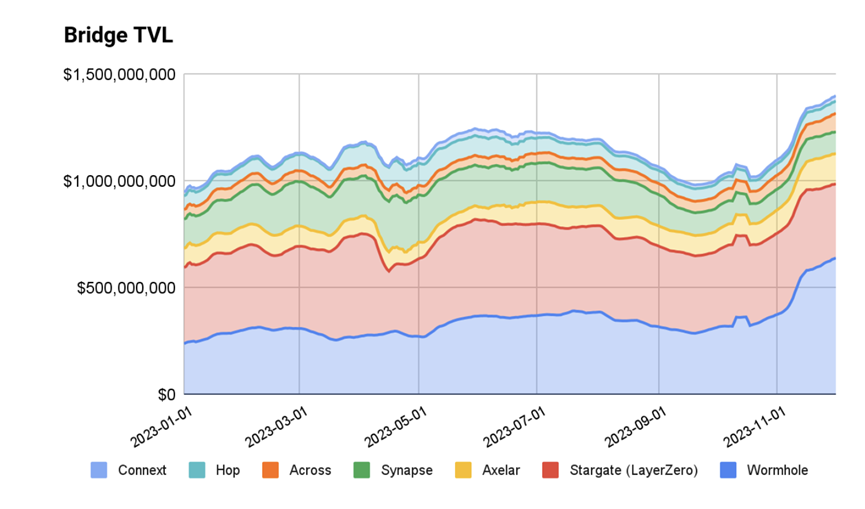

3. Cầu nối thường được đo lường bằng AUC (hoặc TVL) trên chuỗi như một dấu hiệu về thanh khoản/sử dụng.

Sức hút của cầu nối gốc phụ thuộc trực tiếp vào mức độ thành công trong việc sử dụng nền tảng L2 đó. Hợp đồng cầu nối sẽ nắm giữ tiền và có thể dùng làm thước đo TVL cầu nối vào L2. Theo dữ liệu từ L2 Beat, TVL của các rollup dao động từ 50 triệu USD đến 8 tỷ USD.

Các cầu nối bên thứ ba nổi bật là LayerZero, Wormhole và Axelar, dựa trên sức hút về TVL, khối lượng giao dịch và phạm vi phủ sóng chuỗi.

LayerZero: TVL: ~304 triệu USD; Khối lượng giao dịch: ~23,9 tỷ USD; Giao dịch: 34,5 triệu [Nguồn]

Wormhole: TVL: ~850 triệu USD; Khối lượng giao dịch: 30 tỷ USD; Giao dịch: 1,7 triệu [Nguồn]

Axelar: TVL: ~224 triệu USD; Khối lượng giao dịch: 7 tỷ USD; Giao dịch: 1 triệu [Nguồn]

Trình tổng hợp cầu nối thường định tuyến giao dịch, do đó chỉ số khối lượng giao dịch phù hợp hơn. Việc phân bổ giữa người tiêu dùng và doanh nghiệp (dấu hiệu chiến thắng) là chỉ số then chốt. Các nhà cung cấp chính bao gồm Socket và Li.Fi.

4. Cầu nối cạnh tranh ở nhiều khía cạnh khác biệt, tùy theo trường hợp sử dụng và phân phối, có thể có nhiều người chiến thắng.

Bảo mật: Sự tinh tế về bảo mật phụ thuộc vào sở thích của phía nhu cầu. Phần lớn người dùng cầu nối dường như ưu tiên tốc độ/độ trễ + chi phí hơn là bảo mật vượt quá ngưỡng khả thi tối thiểu.

Hợp đồng thông minh: Phần lớn các cuộc tấn công vào cầu nối xảy ra ở cấp độ hợp đồng thông minh. Trong hầu hết các cầu nối, người dùng khóa tiền trong hợp đồng chuỗi A → cầu nối đọc hợp đồng chuỗi A → đúc tiền cho người dùng trên hợp đồng chuỗi B. Cấu hình sai lỗi về quyền rút tiền trong hợp đồng có thể dẫn đến bị tấn công.

Đa chữ ký (Multisig): Kiểm soát hợp đồng được giao cho một nhóm người tham gia đáng tin cậy. Những nhóm này thường do đội ngũ dự án và các bên liên quan đáng tin cậy khác vận hành.

Relayer + Oracle: DApp/nhà phát triển có thể tự thiết lập Relayer + Oracle theo dạng nhãn trắng. Họ cũng có thể chọn từ menu các tùy chọn do các Relayer + Oracle khác cung cấp.

Chuỗi PoS: Bảo mật đạt được thông qua cơ chế đồng thuận proof-of-stake.

Phân phối: Cầu nối sẽ cố gắng tận dụng các kênh đối tác hiện có và áp dụng chiến lược GTM cơ sở hạ tầng back-end.

Ví: Cầu nối nỗ lực trở thành cơ sở hạ tầng/API phía sau chức năng cầu nối của các ví/tổng hợp danh mục đầu tư hiện có. Ví dụ như hợp tác giữa Phantom và Li Fi, hoặc giữa ví Coinbase và Socket. Các nền tảng danh mục đầu tư trước/giao diện ví đều sẽ có một hình thức hỗ trợ cầu nối nào đó (ví dụ Zerion*/Zapper*/Metamask*).

Giao diện B2C: Cầu nối thường xây dựng cổng website mà bất kỳ người dùng nào cũng có thể kết nối ví + chuyển tiền. Ví dụ bao gồm Stargate.Finance (LayerZero), Bungee.Exchange (Socket), Jumper.Exchange (Li Fi) và Squid Router (Axelar).

DApp: Bản thân DApp sẽ bao gồm chức năng “nạp tiền” sử dụng cầu nối, nhờ đó người dùng không cần quay lại L1 rồi mới nhảy sang L2 để dùng ứng dụng. Có thể xem đây là phiên bản trừu tượng hóa của “B2C” nói trên, nhưng được nhà phát triển hỗ trợ bản địa trong API. Ví dụ bao gồm Aevo*.

Nền tảng nhà phát triển: Nhiều công ty cầu nối sẽ tận dụng bản phát hành nền tảng nhà phát triển hiện có để kích hoạt. Ví dụ Conduit RaaS, Microsoft Azure + Axelar, Google Cloud + LayerZero.

Hệ sinh thái: Mặc dù tất cả các cầu nối bên thứ ba hàng đầu đều phủ sóng các chuỗi giống nhau, họ sẽ giành lợi thế tiên phong bằng cách đầu tư nguồn lực vào các hệ sinh thái chuỗi/phát triển cụ thể. Lý do là vì các tập tính năng sản phẩm cần cao hơn để tạo sự khác biệt, nên dễ dàng mở rộng hơn bên trong máy ảo/framework hợp đồng thông minh của hệ sinh thái.

EVM: Socket tập trung vào hệ sinh thái rollup EVM (OP Stack, Arbitrum*, Polygon* CDK). Các L2 như Aevo và Lyra là người dùng hiện tại.

Solana: Wormhole có phạm vi phủ sóng hệ sinh thái rộng lớn vì họ tham gia rất sớm. DeBridge cũng thấy sự tăng trưởng về sức hút.

Cosmos: Axelar có phạm vi phủ sóng hệ sinh thái mạnh mẽ nhờ khả năng cung cấp giao dịch tương thích IBC. Một điểm dữ liệu là các chuỗi mới sử dụng IBC (ví dụ Celestia*) nhận được phạm vi phủ sóng ngay từ ngày đầu tiên.

Các hệ sinh thái khác có thể được phục vụ bởi hầu hết các nhà cung cấp.

Sản phẩm/Tập tính năng: Vì cầu nối hoạt động trong lĩnh vực “trừu tượng hóa”, họ thường cần thực hiện công việc hợp đồng thông minh tùy chỉnh để hỗ trợ các trường hợp sử dụng cụ thể. Do đó, các đội ngũ cầu nối thường cuối cùng sẽ mở ra một thị trường ngách để tìm kiếm lĩnh vực chuyên biệt. Ví dụ bao gồm NFT/thanh toán (ví dụ Decent), Gas Abstraction và Swaps.

Chúng tôi đang theo dõi điều gì

CCTP (tiêu chuẩn USDC đa chuỗi của Circle) sẽ là một điểm dữ liệu quan trọng ảnh hưởng đến cầu nối. CCTP là tiêu chuẩn do Circle* hỗ trợ để phát hành USDC đa chuỗi.

Trước CCTP: Khi một chuỗi mới khởi chạy, do thiếu hỗ trợ USDC gốc, nó sẽ sử dụng phiên bản USDC được cầu nối (vì Circle phải phê duyệt và thêm hỗ trợ USDC gốc cho từng chuỗi mới trên lộ trình của họ). Vì các blockchain muốn có hỗ trợ DeFi ngay từ ngày đầu, USDC sẽ được cầu nối từ ETH L1 và phiên bản USDC được cầu nối sẽ trở thành tiêu chuẩn trên blockchain mới.

Ví dụ: axlUSDC của Axelar hoặc USDC.e trên Arbitrum – USDC trên ETH L1, lần lượt được cầu nối qua Axelar và cầu nối Arbitrum.

Ảnh hưởng: Điều này gây ra sự phân mảnh thanh khoản vì USDC được cầu nối trên chuỗi A và chuỗi B phụ thuộc vào nhà điều hành cầu nối đơn lẻ. Các giao thức DeFi trong hệ sinh thái riêng biệt sẽ tích hợp nó như một tài sản và ngày càng khó giải phóng.

Sau CCTP: Khi một chuỗi mới khởi chạy, nó sẽ triển khai hợp đồng token USDC phù hợp với tiêu chuẩn CCTP của Circle. Khi Circle sẵn sàng vận hành trên chuỗi, họ có thể tiếp quản việc triển khai hỗ trợ CCTP. Về cơ bản, hợp đồng USDC mới có tính tương thích ngược để phù hợp với tiêu chuẩn này.

Ví dụ: NewChain là một nền tảng L2 mới chưa có USDC gốc. NewChain triển khai hợp đồng USDC phù hợp tiêu chuẩn. NewChain hỗ trợ USDC được cầu nối trong ngắn hạn, nhưng quan trọng là nó có thể được CCTP tiếp quản, và USDC được cầu nối có thể trở thành USDC gốc.

Gợi ý: Nếu bạn là nhà phát triển, bạn thường sẽ phụ thuộc vào USDC được cầu nối và khóa mọi kế hoạch thanh khoản gắn với tài sản và cầu nối. Với CCTP, bạn có thể chuyển sang USDC được kích hoạt bản địa và có thể gọi API CCTP để bật chuyển tiền đa chuỗi cho USDC.

Việc áp dụng CCTP ảnh hưởng đến khả năng phòng thủ dài hạn của cầu nối.

USDC được cầu nối (tức là không phải CCTP) bị khóa trong các bể DeFi và sẽ tiếp tục như vậy cho đến khi được gỡ bỏ hoặc trở thành phần nhỏ trong nhận thức về tài sản trên chuỗi.

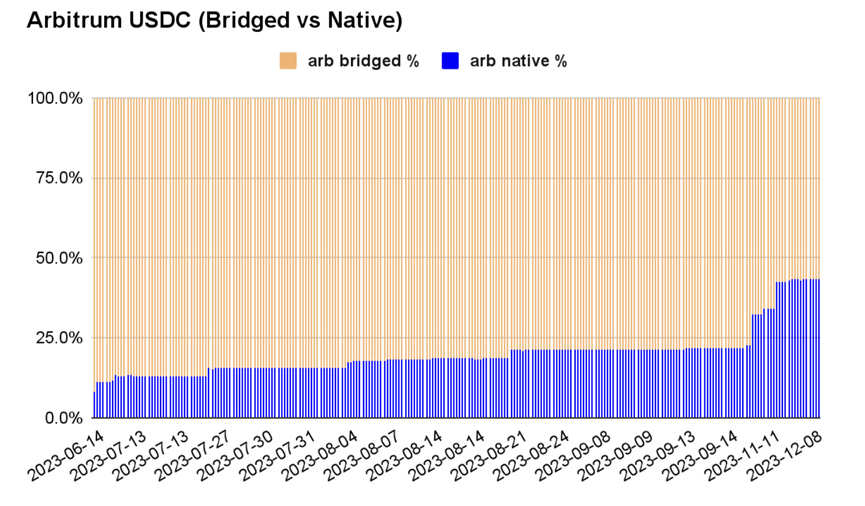

Mặc dù CCTP sẽ sử dụng các cầu nối (do phân phối của chúng) để hỗ trợ CCTP, nhưng việc áp dụng CCTP tự nhiên dẫn đến tỷ lệ phát hành USDC gốc cao hơn và tỷ lệ USDC được cầu nối thấp hơn. USDC được cầu nối, với tư cách là tài sản bị khóa trong các bể DeFi khác nhau, sẽ tự nhiên được gỡ bỏ trong dài hạn.

Ví dụ: Tỷ lệ USDC được cầu nối so với USDC gốc: Arbitrum: [57% – 43%]; Base: [33%–67%]; Optimism: [80%–20%]; Polygon: [77%–23%].

Câu chuyện CCTP sẽ là một bài học quan trọng về việc cầu nối cần tiếp cận gần nhà phát hành tài sản và khóa họ vào phương pháp đa chuỗi ưu tiên ở cấp độ công nghệ. Cầu nối phải cạnh tranh ở các lĩnh vực khác biệt khác như độ trễ, bảo mật và phân phối.

Miễn là số lượng chuỗi và nhu cầu về trải nghiệm người dùng được trừu tượng hóa tiếp tục tăng, cầu nối sẽ tiếp tục được sử dụng.

Năm nay, những thay đổi trong xu hướng thanh toán không gian khối (modular, Rollup, khả năng sẵn có dữ liệu, v.v.) sẽ ảnh hưởng đến cách người dùng thực hiện giao dịch + di chuyển tài sản, và cầu nối sẽ là lựa chọn phổ biến để mang lại trải nghiệm người dùng này.

Theo thời gian, các giao thức và công nghệ bản địa sẽ được cải thiện để giúp người dùng tránh kỳ rút tiền (hiện tại optimistic rollup có thiết kế 7 ngày) và có được kênh gửi/nhận “nhanh”.

Trong tương lai, các ví và người dùng đã được xác minh sở hữu bằng chứng trên chuỗi (ví dụ như Xác minh Coinbase) có thể tương tác trên chuỗi với các cầu nối thanh khoản được quản lý tập trung.

Các ví do ứng dụng quản lý (và ví tự quản lý) sẽ tiếp tục nỗ lực trong “Bridge Plus” — “Swap” và “Bridge” không còn là hai giao dịch riêng biệt mà được hợp nhất thành một giao dịch để mang lại trải nghiệm người dùng tốt hơn.

Cầu nối và oracle cuối cùng sẽ cạnh tranh quyền phát hành dữ liệu.

Cầu nối đang nỗ lực để các nhà phát hành bên thứ nhất sử dụng cơ sở hạ tầng của họ. CCTP cho thấy các nhà phát hành bản địa muốn xây dựng tính tương thích để giảm sự phụ thuộc vào bất kỳ cầu nối đơn lẻ nào. Một số dự án cũng đang thử nghiệm phát hành tiêu chuẩn token đa chuỗi. Mặc dù CCTP tập trung vào USDC, nhưng cách phát hành token bản địa có thể rất khác nhau. Ví dụ: $OP được phát hành bản địa trên chuỗi Optimism; hầu hết ERC được phát hành bản địa trên ETH L1. Connext có một tiêu chuẩn token gọi là xERC (hãy nghĩ đến bất kỳ ERC20 nào như phiên bản CCTP).

Oracle có thể được coi là “cầu nối”, nhưng dành cho các nhà phát hành dữ liệu ngoài chuỗi. Chainlink thu thập dữ liệu ngoài chuỗi (giá tiền mã hóa trên CeFi) và đưa lên chuỗi — mặc dù bản thân họ không sở hữu dữ liệu, nhưng họ thương mại hóa bằng cách cung cấp dữ liệu này như bên thứ ba. Về mặt khái niệm, điều này tương tự với vị trí hiện tại của các cầu nối. Oracle + cầu nối sẽ tiếp tục phục vụ khoảng cách giữa những người cần dữ liệu/tài sản và những người có thể cầu nối dữ liệu/tài sản đó. Cuối cùng, họ sẽ cần trở thành công cụ của các nhà phát hành dữ liệu bên thứ nhất để duy trì hào moat/hàng rào phòng thủ dài hạn. Chainlink có sản phẩm cầu nối riêng CCIP, là minh chứng rõ ràng hơn cho sự giao thoa này.

Tóm lại, cầu nối và khả năng tương tác sẽ tiếp tục là xu hướng quan trọng nhất, vì trong môi trường số lượng chuỗi ngày càng tăng, để đáp ứng nhu cầu của các giao thức và người dùng về trải nghiệm người dùng được trừu tượng hóa, cầu nối sẽ là nhà cung cấp dịch vụ hấp dẫn. Trong lĩnh vực cầu nối, Coinbase Ventures đang đầu tư vào các trường hợp sử dụng mới do cầu nối mang lại. Nếu bạn đang xây dựng trong những lĩnh vực này, chúng tôi rất mong được nghe từ bạn — Ryan Yi luôn sẵn sàng trao đổi!

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News