Làm thế nào để thành lập quỹ tiền mã hóa đúng quy định?

Tuyển chọn TechFlowTuyển chọn TechFlow

Làm thế nào để thành lập quỹ tiền mã hóa đúng quy định?

Một bài viết giải thích rõ việc thành lập quỹ tiền mã hóa tuân thủ quy định.

Tác giả: Tiger, Luật sư Jin Jianzhi

Khái niệm cơ bản về quỹ tiền mã hóa

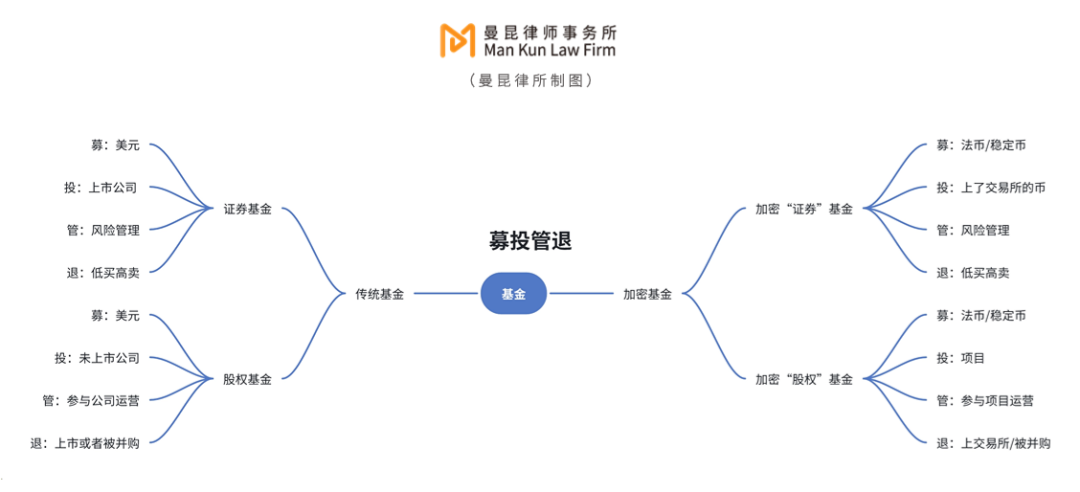

Bất kể là quỹ truyền thống hay quỹ tiền mã hóa, toàn bộ vòng đời của một quỹ đều bao gồm việc gây quỹ, đầu tư, quản lý sau đầu tư và thoái vốn — thường được gọi tắt là “gây quỹ – đầu tư – quản lý – thoái vốn”. Trong lĩnh vực quỹ truyền thống, tùy theo loại tài sản trong danh mục đầu tư mà người ta chia ra thành quỹ chứng khoán và quỹ cổ phần. Tương tự như vậy, quỹ tiền mã hóa cũng có thể được hiểu và vận hành theo cách phân loại này.

Nếu tài sản trong danh mục đầu tư là các loại coin, để dễ hiểu hơn, ta có thể gọi đây là quỹ "chứng khoán" mã hóa; ngược lại, nếu tài sản trong danh mục là các "dự án", thì ta gọi là quỹ "cổ phần" mã hóa.

Gây quỹ – đầu tư – quản lý – thoái vốn: Quỹ truyền thống so với quỹ tiền mã hóa

Sự khác biệt chính giữa quỹ "chứng khoán" mã hóa và quỹ "cổ phần" mã hóa có thể được phân biệt rõ qua các yếu tố then chốt của chúng. Cụ thể, do tài sản đầu tư của quỹ "chứng khoán" mã hóa là các đồng tiền có tính thanh khoản cao, nên sẽ liên tục phát sinh giao dịch mua vào/bán ra theo biến động thị trường và nhu cầu nhà đầu tư. Do đó, quy mô quỹ "chứng khoán" mã hóa không cố định và cũng không có thời hạn tồn tại nhất định. Ngược lại, quỹ "cổ phần" mã hóa đầu tư vào các dự án cụ thể, quy mô quỹ đã được xác định ngay từ giai đoạn gây quỹ, thông thường thời hạn hoạt động là 3 năm, có thể gia hạn thêm 2 năm.

Các yếu tố then chốt của quỹ

Các bước thành lập quỹ tiền mã hóa

Nói chung, các bước thành lập quỹ tiền mã hóa bao gồm: trước tiên xác định cấu trúc quỹ, tiếp theo lựa chọn khu vực tài phán/pháp lý phù hợp và hình thức quỹ, sau đó xác định các tổ chức trung gian, cuối cùng là chuẩn bị hồ sơ và hoàn tất giao dịch. Tuy nhiên cần lưu ý rằng, trừ những tổ chức đầu tư lớn, giàu kinh nghiệm có thể có đội ngũ kiểm soát rủi ro nội bộ đủ mạnh để đưa luật sư vào giai đoạn muộn hơn, còn lại trong hầu hết các trường hợp, ngay khi quyết định thành lập quỹ, luật sư sẽ tham gia từ sớm và đồng hành xuyên suốt quá trình thiết lập quỹ tiền mã hóa.

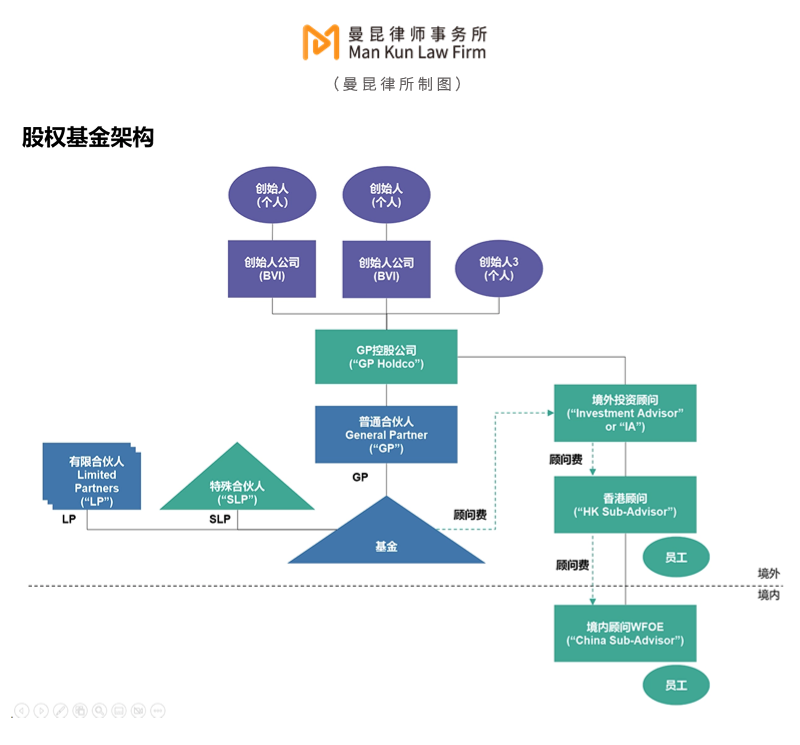

2.1 Xác định cấu trúc quỹ

Cấu trúc điển hình của quỹ cổ phần

Không cần dài dòng, cấu trúc điển hình của quỹ cổ phần như hình dưới đây.

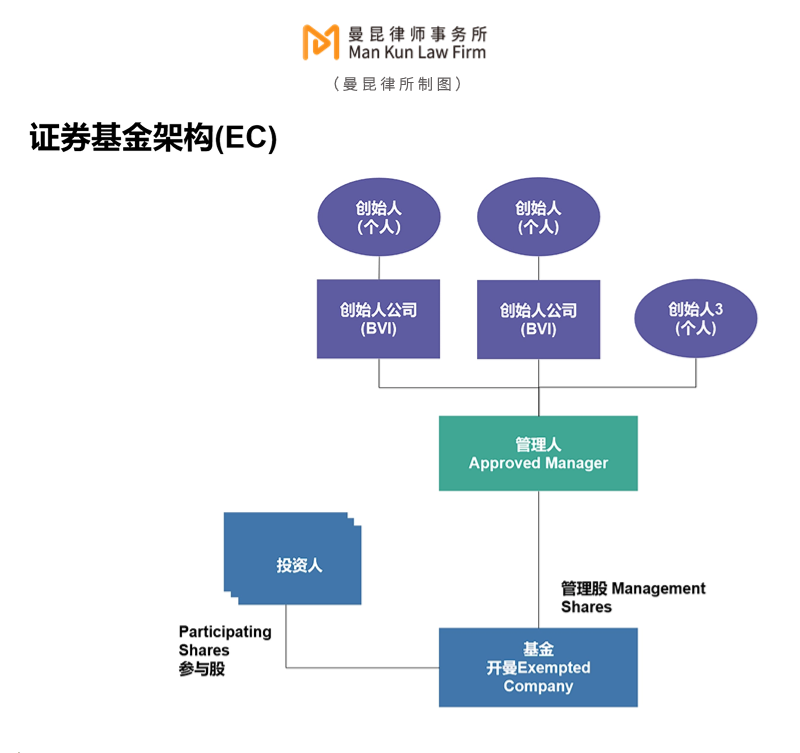

Cấu trúc quỹ chứng khoán

Cấu trúc quỹ chứng khoán đơn giản hơn so với quỹ cổ phần, chủ yếu gồm hai dạng: cấu trúc quỹ độc lập (Stand-Alone Fund Structure) và cấu trúc quỹ dù (Umbrella Fund Structure).

1. Cấu trúc quỹ độc lập (Stand-Alone Fund Structure): Đây là một trong những cấu trúc quỹ chứng khoán đơn giản nhất, chỉ mỗi quỹ là một thực thể pháp lý độc lập, có danh mục đầu tư và đơn vị quỹ riêng. Mỗi quỹ có mục tiêu đầu tư, chiến lược riêng và các nhà đầu tư nắm giữ đơn vị quỹ riêng biệt. Cấu trúc quỹ độc lập thường dễ quản lý và giám sát hơn. Cấu trúc quỹ độc lập sử dụng công ty miễn trừ Cayman (Exempted Company) minh họa như hình dưới đây.

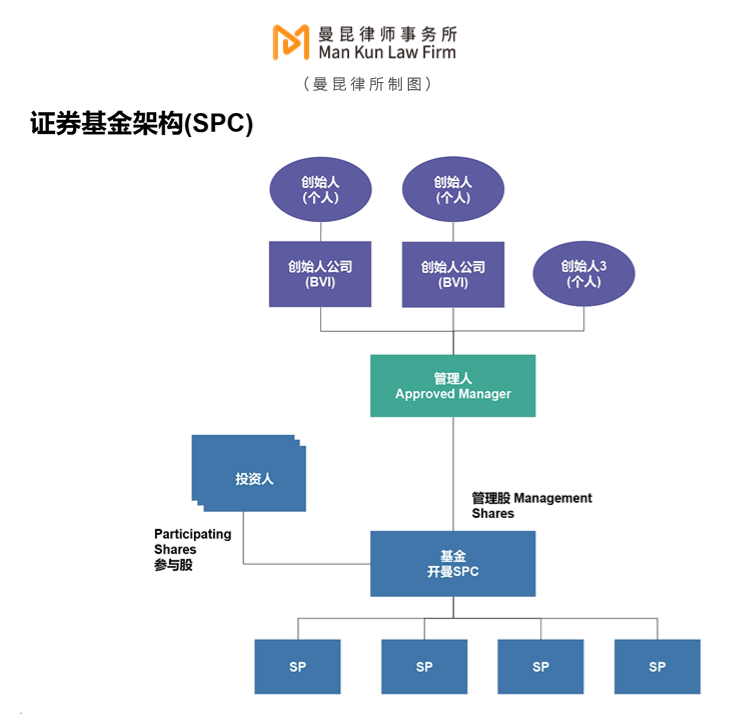

2. Cấu trúc quỹ dù / cấu trúc quỹ đa thành phần (Umbrella Fund Structure): Chỉ một thực thể pháp lý tổng thể bao gồm nhiều quỹ con. Mỗi quỹ con là một nhóm đầu tư độc lập, có danh mục đầu tư và đơn vị quỹ riêng. Các quỹ con này chia sẻ cơ cấu pháp lý và quản lý chung của quỹ tổng thể, nhưng mỗi quỹ con có tài sản và trách nhiệm độc lập, được tách biệt với các quỹ con khác. Cấu trúc quỹ dù thường mang lại tính linh hoạt cao hơn vì cho phép nhà quản lý vận hành nhiều quỹ với các chiến lược khác nhau thông qua một thực thể pháp lý duy nhất. Cấu trúc quỹ dù/quỹ đa thành phần xây dựng bằng hình thức Công ty Danh mục Đầu tư Tách biệt (Segregated Portfolio Companies - SPC) của Cayman được minh họa như hình dưới đây.

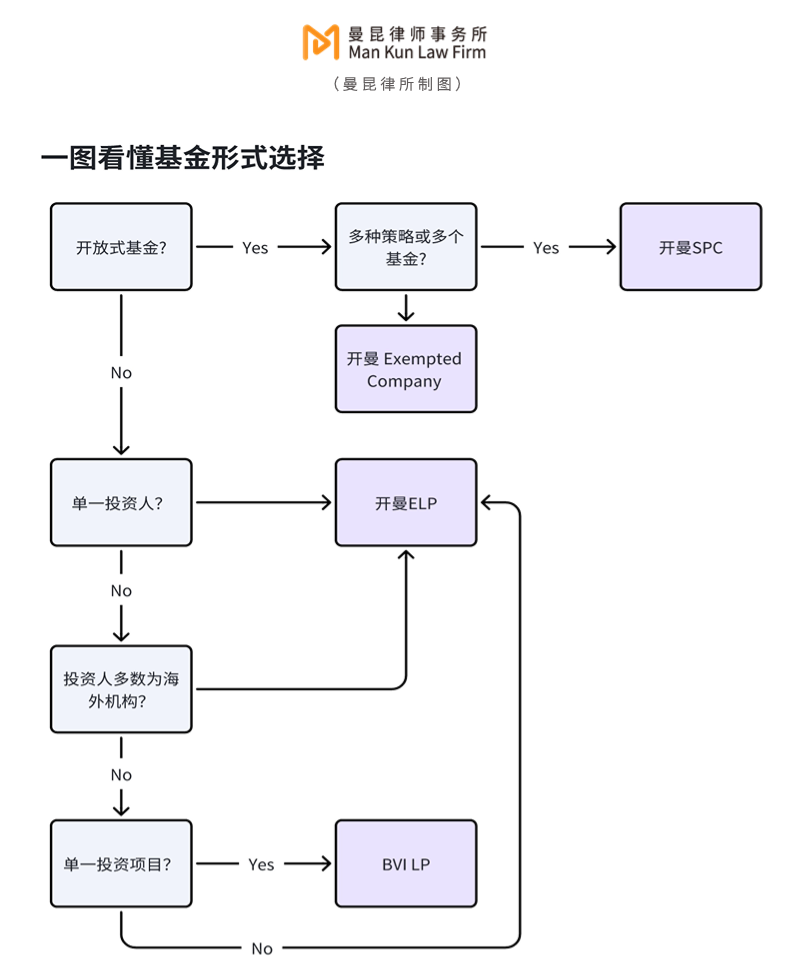

2.2 Lựa chọn khu vực tài phán/pháp lý và hình thức quỹ phù hợp

Các khu vực ngoài khơi (offshore) cung cấp khung pháp lý linh hoạt cho việc thành lập quỹ, không yêu cầu giấy phép tài chính đặc thù hoặc thủ tục xin cấp phép rất đơn giản. Hơn nữa, chính sách thuế ở các khu vực này mang tính "trung lập về thuế" (tax neutral). Ví dụ như Quần đảo Cayman và BVI không đánh thuế thu nhập, thuế lợi nhuận vốn, thuế tem, cũng không đánh thuế đối với các giao dịch liên quan đến hoạt động kinh tế ở các khu vực thuế khác. Vì vậy, việc thành lập quỹ tiền mã hóa tại các khu vực ngoài khơi rõ ràng là lựa chọn tiết kiệm chi phí và hiệu quả hơn.

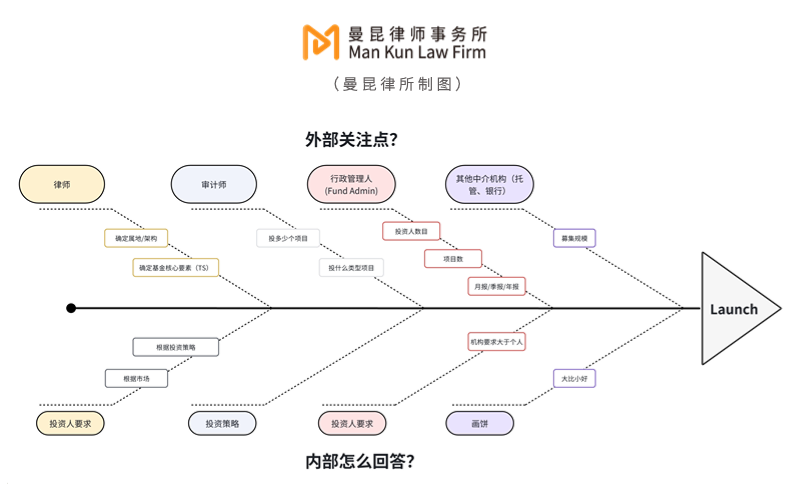

2.3 Xác định các tổ chức trung gian

Việc thành lập quỹ cần sự hỗ trợ từ nhiều tổ chức trung gian bên ngoài.

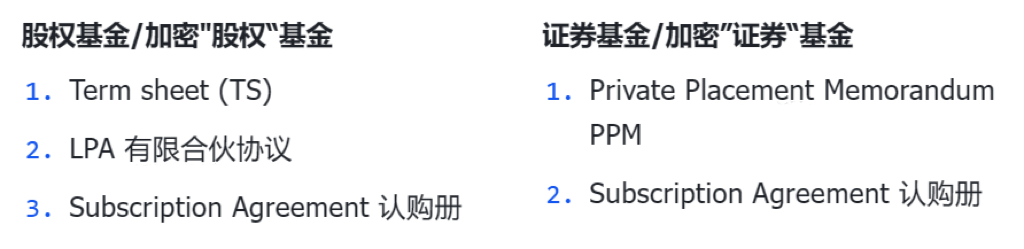

2.4 Chuẩn bị các tài liệu cần thiết và tài liệu tuân thủ

Các tài liệu chính bao gồm như sau, tùy theo cấu trúc dự án và nhu cầu thương mại mà có thể phát sinh thêm các tài liệu khác:

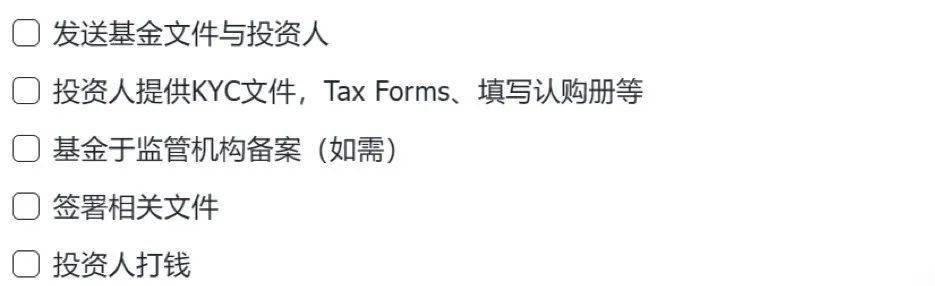

2.5 Giao dịch hoàn tất (Closing)

Tổng quan khung pháp lý tuân thủ

3.1 Các luật liên quan tại Cayman và BVI

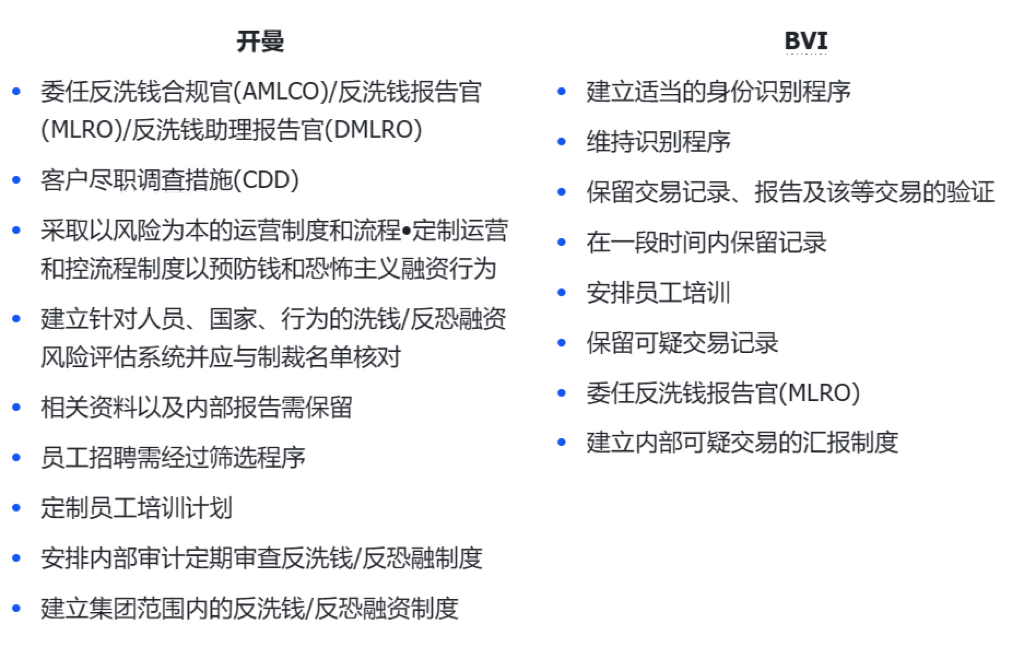

3.2 Quy định quốc tế về chống rửa tiền (AML) và chống tài trợ khủng bố (CFT)

Các quy định quốc tế về chống rửa tiền (AML) và chống tài trợ khủng bố (CFT) là hệ thống luật lệ và biện pháp toàn cầu nhằm đấu tranh chống rửa tiền và ngăn ngừa tài trợ khủng bố. Quỹ tiền mã hóa với tư cách là tổ chức tài chính, liên quan đến lượng lớn dòng tiền và giao dịch. Để phòng ngừa hoạt động rửa tiền và tài trợ khủng bố, cần thực hiện KYC với nhà đầu tư, thu thập giấy tờ xác minh danh tính, xác minh địa chỉ, đồng thời tìm hiểu nguồn gốc tài sản và nguồn gốc tiền.

Dưới đây là các yêu cầu chi tiết:

3.3 Tuân thủ thuế quốc tế AEOI(CRS)/FATCA

Để các quốc gia có thể trao đổi thông tin tài khoản tài chính nhằm đảm bảo tài sản tài chính của cá nhân ở các quốc gia khác nhau được xử lý thuế phù hợp, đã có một loạt thỏa thuận tuân thủ thuế quốc tế. Trong đó, AEOI/CRS (Trao đổi tự động thông tin tài khoản tài chính) và FATCA (Luật tuân thủ thuế tài khoản nước ngoài của Mỹ) là hai thành phần quan trọng:

1. AEOI(CRS): Là khuôn khổ hợp tác thuế quốc tế, nhằm trao đổi tự động thông tin tài khoản để chống trốn thuế xuyên biên giới. Yêu cầu các tổ chức tài chính nhận diện và báo cáo thông tin tài khoản xuyên biên giới cho cơ quan thuế sở tại, sau đó cơ quan này sẽ trao đổi thông tin với cơ quan thuế nơi cư trú của chủ tài khoản.

2. FATCA: Là luật của Mỹ, yêu cầu các tổ chức tài chính trên toàn thế giới nhận diện và báo cáo thông tin tài khoản của khách hàng Mỹ cho Sở Thuế vụ Hoa Kỳ (IRS), nhằm ngăn chặn người nộp thuế Mỹ lợi dụng tài khoản nước ngoài để trốn nghĩa vụ thuế.

Do đó, khi nhà đầu tư đăng ký mua quỹ, cần điền mẫu W-8 và form self-certification.

Yếu tố thuế

Quỹ được miễn thuế: Hệ thống thuế tại Quần đảo Cayman và Quần đảo Virgin thuộc Anh (BVI) nổi bật với đặc điểm thuế thấp hoặc không thuế. Tại hai khu vực tài phán này, doanh nghiệp và cá nhân thường không phải đóng thuế thu nhập, thuế lợi nhuận vốn, thuế thừa kế hay thuế tặng cho.

-

Quỹ được miễn thuế: Hệ thống thuế tại Quần đảo Cayman và Quần đảo Virgin thuộc Anh (BVI) nổi bật với đặc điểm thuế thấp hoặc không thuế. Tại hai khu vực tài phán này, doanh nghiệp và cá nhân thường không phải đóng thuế thu nhập, thuế lợi nhuận vốn, thuế thừa kế hay thuế tặng cho.

-

Nhà đầu tư khai thuế theo tình hình cá nhân.

-

CARF: Cho đến nay, tiền mã hóa chưa nằm trong phạm vi ưu tiên của AEOI/CRS (Trao đổi tự động thông tin tài khoản tài chính), điều này khiến cơ quan thuế các nước khó nắm bắt thông tin để đánh thuế đối với mô hình giao dịch phi tập trung mới này, dẫn đến kẽ hở về thuế. Tuy nhiên, Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đã soạn thảo xong Khung Báo cáo Tài sản Mã hóa (Crypto-Asset Reporting Framework - CARF), dự kiến áp dụng từ năm 2027.

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News