Tiền tệ của AI: Thanh toán vi mô bằng Bitcoin và cách AI tích hợp như thế nào?

Tuyển chọn TechFlowTuyển chọn TechFlow

Tiền tệ của AI: Thanh toán vi mô bằng Bitcoin và cách AI tích hợp như thế nào?

Bitcoin là của tôi, sats thuộc về AI.

Tác giả: Pang Garage

Đôi khi tôi cảm thấy thật kỳ diệu, ở những môi trường khác nhau khi nhắc đến Bitcoin, luôn có một vài người vì lý do "không (muốn) hiểu rõ" hay "động cơ không trong sáng" mà thể hiện sự hoài nghi với Bitcoin. Những điểm họ đưa ra chủ yếu xoay quanh "thời gian" và "giá trị", chứ không phải về bản thân Bitcoin như một công nghệ hay thiết kế tinh xảo.

Tôi thì không hoài nghi. Với tôi, Bitcoin là nguồn cung cấp cảm giác mới mẻ không thể thay thế.

-

Gần đây, cảm giác mới mẻ ấy đến từ trải nghiệm liên tục nhận sats vào ví qua mạng lưới Lightning từ bên kia đại dương — «một giá trị nhỏ bé như 1 satoshi (1 satoshi = $0.00023) cũng có thể vượt qua khoảng cách vô định qua dây cáp mạng để đến tay bạn»;

-

Từ niềm vui bất ngờ khi thanh toán bằng mạng lưới Lightning ⚡ kem chuối và mì spaghetti Bolognese tại các quán ăn đường phố ở Paris và Bologna;

-

Từ chiếc phần cứng Seed Signer nhỏ gọn mà thầy Ajian gửi cho tôi từ xa, để tự tay lắp ráp một bộ ký Bitcoin và tận hưởng niềm vui đó;

Tôi thích một câu nói của Ajian: Bitcoin đang làm những điều mà công nghệ khác hoàn toàn không thể làm được.

Hôm nay, tôi muốn nói về một chủ đề đã lưu giữ trong sổ ghi chú suốt ba tháng:

Lịch sử thanh toán vi mô, những thử nghiệm trên mạng lưới Lightning và khả năng kết hợp giữa thanh toán vi mô với AI.

Lược sử thanh toán vi mô

W3C

Ted Nelson đặt ra thuật ngữ micropayment (thanh toán vi mô) vào những năm 1960. Vị tổ sư các thuật ngữ chuyên ngành Internet (như siêu văn bản, siêu phương tiện) này đã đưa ra khái niệm thanh toán vi mô từ thập niên 1960.

Năm 1992, Tim Berners-Lee, người tạo ra HTTP và HTML, phát hành phiên bản HTTP thứ hai, đồng thời lần đầu tiên trích dẫn các mã trạng thái hiện nay vẫn dùng phổ biến. Trong số đó có một mã mà Berners-Lee và nhiều người khác từng nghĩ rằng một ngày nào đó sẽ được dùng để thanh toán nội dung kỹ thuật số: 402 payment required. Tiếc thay, mã trạng thái này chính thức bị «để dành cho tương lai sử dụng», bởi ngay từ đầu, mọi nỗ lực thực hiện thanh toán vi mô trên mạng đều thất bại. Hơn 30 năm sau khi Internet ra đời, chúng ta vẫn đang chờ đợi việc hiện thực hóa một trong những tầm nhìn ban đầu chủ chốt nhất của nó.

Tim Berners-Lee thành lập Liên minh World Wide Web (W3C) vào năm 1994 nhằm định hướng sự phát triển của mạng, và thanh toán vi mô ngay từ đầu đã là yếu tố được cân nhắc hàng đầu.

Năm 1995, Phillip Hallam-Baker, người viết rất nhiều RFC về an ninh Internet, đã soạn thảo Giao thức Truyền tải Thanh toán Vi mô (MPTP) [1], nhưng dường như giao thức này chưa bao giờ được triển khai. Tuy nhiên, tài liệu này cung cấp nhiều thông tin sâu sắc về bản chất của thanh toán vi mô, những điều vẫn còn quan trọng như lúc Internet mới hình thành:

There is a large interest in payment system which support charging relatively small amounts for a unit of information. Here the speed and cost of processing payments are critical factors in assessing a schemes usability. Fast user response is essential if the user is to be encouraged to make a large number of purchases.

Tuy nhiên, một hạn chế then chốt của MPTP là giao thức yêu cầu rõ ràng một bên thứ ba (gọi là broker). Thời điểm đó, không thể thực hiện thanh toán kỹ thuật số nếu không có trung gian đáng tin cậy, do đó mọi thử nghiệm giao thức thanh toán vi mô đều phải tính đến việc quản lý tiền thông qua bên thứ ba.

W3C tiếp tục thúc đẩy thanh toán vi mô trong một thời gian, phát hành bản tổng quan về thanh toán vi mô vào năm 1998 và đề xuất MPTP như một phương pháp thực tiễn, đồng thời chỉ ra:

Micropayments have to be suitable for the sale of non-tangible goods over the Internet […] With the rising importance of intangible (e.g. information) goods in global economies and their instantaneous delivery at negligible cost, “conventional” payment methods tend to be more expensive than the actual product.

Điều này phản ánh mối lo ngại thứ hai lớn của Hallam-Baker: chi phí giao dịch do chi phí kỹ thuật hoặc quản lý của cơ chế thanh toán gây ra. Nhưng vấn đề ông quan tâm trước tiên là nhu cầu «phản hồi nhanh của người dùng (fast user response)», một yếu tố thường bị bỏ qua trong các cuộc tranh luận về tính khả thi của thanh toán vi mô.

Cho đến năm 1999, Nick Szabo tiếp tục đào sâu suy nghĩ về «fast user response» trong bài luận micropayment and mental transaction cost [3]. Rất khuyến khích đọc bài luận này của Szabo, trong đó ông nhấn mạnh rằng thanh toán vi mô không chỉ là vấn đề kỹ thuật, mà còn liên quan đến một dạng chi phí giao dịch tâm lý (cognitive costs) — chi phí tâm lý của thanh toán vi mô thậm chí còn lớn hơn chi phí kỹ thuật. Làm sao để hiểu quy trình ra quyết định ứng dụng thanh toán vi mô? Khi chi phí giao dịch kỹ thuật liên tục giảm, cần thiết kế quy trình thanh toán tương tác như thế nào để giảm thiểu «chi phí giao dịch tâm lý»? Một kịch bản khả thi là: tài nguyên/vốn cá nhân «tự động» khớp với sở thích ngầm định của họ. (Dùng thanh toán vi mô để đóng gói API, hay «kết nối Internet»)

Mạng dựa trên thanh toán vi mô đồng nghĩa với việc thanh toán thường xuyên, điều này kéo theo mệt mỏi ra quyết định. Với hầu hết các giao dịch vi mô, chi phí tâm lý do phải liên tục chọn mua có thể vượt quá giá trị của sản phẩm họ thanh toán.

Các công ty lớn như Compaq, IBM, cùng các startup như Pay2See, Millicent, iPin, đều từng thử hạ thấp chi phí kỹ thuật và chi phí tâm lý của thanh toán vi mô, nhưng ý tưởng này vẫn bị coi là bền vững. Ngay từ đầu, nó đã mang đặc trưng riêng.

Trong số các công ty này, nổi bật nhất có lẽ là DigiCash do David Chaum lãnh đạo, ảnh hưởng lâu dài đến cộng đồng Bitcoin. Chaum đã chính thức đưa ra các ý tưởng về cấu trúc dữ liệu tương tự blockchain và tiền mặt kỹ thuật số an toàn từ năm 1982, rồi thành lập DigiCash vào năm 1989. DigiCash triển khai đề xuất của Chaum, cho phép người dùng rút tiền từ ngân hàng (gọi là eCash), đồng thời khiến các khoản tiền này không thể bị truy vết trong thanh toán vi mô kỹ thuật số. Tiếc thay, chỉ duy nhất một ngân hàng triển khai eCash, và công ty phá sản vào năm 1998.

Khoảng cùng thời điểm, các hoạt động thanh toán vi mô khác cũng tan rã, và W3C ngừng hỗ trợ các hoạt động này vào năm 1998.

Bong bóng Internet sụp đổ hoàn toàn, và thanh toán vi mô là một trong những ý tưởng sụp đổ nặng nề nhất. Đây là thời điểm lý tưởng để trở thành nhà phê bình. Nhà văn Clay Shirky đã viết bài «Phản đối thanh toán vi mô», trong đó tuyên bố táo bạo:

Micropayment systems have not failed because of poor implementation; they have failed because they are a bad idea. Furthermore, since their weakness is systemic, they will continue to fail in the future.

Năm 2000, lập luận chính của ông về khiếm khuyết căn bản không phải là kỹ thuật hay cơ sở hạ tầng, mà chính là điều Nick Szabo đã nói trước đó một năm: mệt mỏi ra quyết định. Ông tiếp tục:

In particular, users want predictable and simple pricing. Micropayments, meanwhile, waste the users’ mental effort in order to conserve cheap resources, by creating many tiny, unpredictable transactions. Micropayments thus create in the mind of the user both anxiety and confusion, characteristics that users have not heretofore been known to actively seek out.

Shirky tiếp tục dự đoán ba hình thức thanh toán sẽ thống trị trên mạng và không bị ảnh hưởng bởi vấn đề mệt mỏi ra quyết định: gộp nhóm (gói các thứ có giá trị thấp thành một giao dịch giá trị cao), đăng ký (subscription) và trợ cấp (người khác trả thay cho người dùng — ngày nay biểu hiện dưới dạng quảng cáo).

Khi bong bóng Internet vỡ tan, dự đoán của Shirky càng trở nên nổi bật. Cơ sở hạ tầng thẻ tín dụng khiến chi phí xử lý cho các khoản dưới 1 đô la trở nên quá cao, do đó nó trở thành phương thức thanh toán thực tế, và nhiệt huyết với các dự án thanh toán vi mô dần mất đi. Trong bối cảnh tiền thân ngày càng tập trung, kiểm soát và chạy bằng quảng cáo — Web 2.0, tương lai của mạng Internet trở nên mờ nhạt và thiếu hấp dẫn.

Bitcoin và mạng phi tập trung

Chúng ta phải tin rằng họ sẽ bảo vệ quyền riêng tư của mình, tin rằng họ sẽ không để kẻ trộm danh tính đánh cắp tài khoản của chúng ta. Chi phí quản lý khổng lồ khiến thanh toán vi mô trở nên bất khả thi. — Satoshi Nakamoto

Ý tưởng đằng sau 402 là rõ ràng: hỗ trợ thanh toán nên là một khái niệm nền tảng trên mạng, và rõ ràng thương mại trực tiếp sẽ diễn ra trên mạng […] Thực tế xảy ra là mô hình kinh doanh thống trị duy nhất lại là quảng cáo. Điều này dẫn đến sự tập trung cực độ, vì nền tảng lớn nhất kiếm được nhiều tiền nhất mỗi cú nhấp chuột.

— John Collison, Chủ tịch Stripe

Satoshi Nakamoto công bố whitepaper Bitcoin vào cuối năm 2008, đúng thời điểm khủng hoảng nhà ở Mỹ. Không lâu sau, ông phát hành mã nguồn gốc. Bitcoin là bước đột phá lớn cả trong lịch sử khoa học máy tính lẫn lịch sử tiền tệ, khơi dậy làn sóng quan tâm mới về tiềm năng của Internet. Lần đầu tiên, xuất hiện một cách chuyển giá trị bằng tiền kỹ thuật số thuần Internet, không cần giấy phép và không phụ thuộc vào cơ sở hạ tầng rườm rà, thiếu thanh lịch như thẻ tín dụng.

Một thời gian ngắn, giá Bitcoin quá thấp khiến một số người thực sự đề xuất dùng nó như hệ thống thanh toán vi mô, dù Nakamoto thừa nhận đây (vẫn) chưa phải giải pháp tốt cho vấn đề đó:

Hiện tại Bitcoin chưa thực tế cho các khoản thanh toán vi mô rất nhỏ. Không phù hợp với nội dung theo mô hình trả phí cho mỗi lượt tìm kiếm hoặc mỗi lượt xem trang, cũng không phù hợp với các khoản phí dưới 0.01.

Nhưng giới hạn về phí không ngăn được người ta mơ về những khả năng mới mà nó mang lại. Marc Andreessen, người tạo ra trình duyệt web phổ biến đầu tiên, đưa ra ví dụ về việc thương mại hóa nội dung và chống thư rác:

Một lý do khiến các doanh nghiệp truyền thông như báo chí khó thu phí nội dung là họ buộc phải chọn giữa hai lựa chọn: thu phí toàn bộ (trả phí đăng ký cho mọi nội dung) hoặc không thu phí (dẫn đến quảng cáo banner tràn lan khắp mạng). Bỗng nhiên, với Bitcoin, đã có một phương pháp khả thi về mặt kinh tế để thu một lượng nhỏ tùy ý cho từng bài viết, từng mục, từng giờ, từng lần phát video, từng lần truy cập kho lưu trữ hoặc từng thông báo tin tức.

Tất nhiên, tuyên bố này ngày nay không còn đúng (ít nhất là ở Layer 1), nhưng vào năm 2014, phí giao dịch đủ thấp để thực sự xây dựng dựa trên khái niệm thanh toán vi mô. Một dự án thú vị được xây dựng vào thời điểm đó là Bitmonet, cho phép người dùng chọn mức đăng ký: trả 10 xu cho một bài viết, 15 xu cho một giờ truy cập không giới hạn vào website, hoặc 20 xu cho vé một ngày. Tiếc thay, phí giao dịch không còn đủ thấp để cho phép các khoản thanh toán vi mô tùy ý, mặc dù Nakamoto đã rõ ràng nhận thức về vấn đề này từ những ngày đầu của Bitcoin, nhưng Bitcoin không được thiết kế riêng để giải quyết vấn đề thanh toán vi mô.

Dự đoán của Shirky về việc thương mại hóa nội dung rất chính xác, đặc biệt trong mô hình đăng ký và quảng cáo.

Trong mô hình quảng cáo, nội dung được nhà quảng cáo (thường thông qua bên thứ ba) trợ cấp. Từ 2014 đến 2022, Google và Facebook gần như độc quyền thị trường quảng cáo trực tuyến với tư cách là trung gian giữa nhà quảng cáo và người sáng tạo nội dung. Hai công ty này (thực tế là hầu hết các công ty công nghệ lớn) thu thập lượng lớn dữ liệu cá nhân và chỉ đơn giản yêu cầu người dùng tin tưởng giao phó an toàn dữ liệu cho họ, bất chấp các vi phạm tràn lan. Thông tin này được dùng để hiển thị quảng cáo nhắm mục tiêu vào các sản phẩm mà người dùng có khả năng mua cao hơn. Các công ty thường gọi mô hình này là «miễn phí nhưng có quảng cáo». Nhưng thực tế, người dùng vẫn phải trả giá. Mô hình quảng cáo buộc người dùng phải đổi lấy nội dung bằng hai thứ:

1. Dữ liệu người dùng bị buộc phải cung cấp cho bên thứ ba, như Nick Szabo nói, đây là lỗ hổng an ninh.

2. Sự chú ý của người dùng. Người dùng càng dành nhiều thời gian trên các trang web có quảng cáo, nhà quảng cáo, nền tảng quảng cáo và người sáng tạo nội dung càng kiếm được nhiều tiền. Do đó, người sáng tạo có động lực kinh tế để hiển thị càng nhiều quảng cáo càng tốt, miễn là không làm phiền đến mức người dùng rời khỏi nền tảng. «Mạng miễn phí có quảng cáo» có tiền tệ là sự chú ý của người dùng. Bạn chính là sản phẩm. Mô hình quảng cáo cho thấy rõ ràng người tiêu dùng bị biến thành công dân hạng hai. Vì thu nhập của người sáng tạo và người dùng cuối bị tách biệt bởi một lớp trừu tượng, nên tạo ra trải nghiệm người dùng tốt không phải ưu tiên hàng đầu. Khi ngày càng nhiều người dùng sử dụng trình chặn quảng cáo, người sáng tạo nội dung buộc phải tích cực hơn trong việc đặt quảng cáo, khiến trải nghiệm dùng mạng của mọi người ngày càng tồi tệ hơn.

Mô hình đăng ký cũng ngày càng phổ biến. Người dùng cho biết họ sẵn sàng trả phí định kỳ để truy cập khối lượng lớn nội dung được cấp phép như phim và nhạc, thay vì trả riêng cho từng bài hát. Mặc dù đây là mô hình kinh doanh trung thực hơn, nhưng khi trở thành lựa chọn thanh toán duy nhất, nó cũng có thể gây ra nhiều vấn đề lớn. Trong những năm gần đây, khi cạnh tranh giữa các dịch vụ này ngày càng gay gắt, ngày càng nhiều người cảm thấy kiệt sức vì đăng ký. Họ không thể truy cập một (hoặc vài) bài báo, phim hoặc bài hát cụ thể tại bất kỳ thời điểm nào, buộc phải đưa ra lựa chọn kém tối ưu, cố gắng trả phí theo gói và tối ưu hóa nội dung từ từng đăng ký nhất định.

Lấy ví dụ về dịch vụ phát trực tuyến. Ngày nay, có quá nhiều dịch vụ phát trực tuyến đang cạnh tranh giành bản quyền nội dung, khiến người dùng cuối cùng phải trả phí đăng ký nhiều lần để tiếp cận được nhiều phim và chương trình TV hơn. Nhưng điều họ thực sự muốn chỉ là xem một phần nhỏ nội dung mà mỗi dịch vụ cung cấp. Khi họ chọn một dịch vụ để xem bộ phim hoặc chương trình mình muốn, dịch vụ đó thường không tồn tại lâu dài, và do bản quyền hết hạn hoặc được gia hạn, nội dung sẽ nhảy từ công ty này sang công ty khác một cách không thể đoán trước.

Bài báo tin tức là một ví dụ khác. Các công ty như The New York Times hay The Economist thu hút người đọc bằng cách cho phép họ đọc vài đoạn ngắn, sau đó khóa nội dung phía sau tường đăng ký. So với phim ảnh, điều này đúng hơn với báo chí, khi khách hàng có khả năng sẵn sàng trả một khoản nhỏ cho một bài báo cụ thể họ chọn, thay vì trả tiền cho cả gói các bài báo họ không muốn.

Mặc dù đăng ký cung cấp phương pháp trực tiếp hơn quảng cáo, nhưng trong thực tế, việc sử dụng chúng thường dẫn đến một trò chơi quản lý ngày càng tốn kém và áp lực.

Khi Clay Shirky viết về vấn đề chi phí giao dịch tâm lý, ông viết trước khi chi phí tâm lý của mô hình đăng ký và quảng cáo bắt đầu đè nặng lên con người như ngày nay. Bitcoin đã giải quyết vấn đề tiền tệ thuần Internet, nhưng tốc độ xử lý chậm và phí cao nhanh chóng trở thành rào cản lớn đối với các hệ thống hỗ trợ thanh toán vi mô. Trước khi công nghệ thanh toán vi mô thực sự ra đời, vẫn cần một đột phá lớn.

Mạng lưới Lightning

Trong whitepaper mạng lưới Lightning, ý tưởng thanh toán vi mô được đặt ở vị trí trung tâm.

"A decentralized system is proposed whereby transactions are sent over a network of micropayment channels (aka, payment channels or transaction channels)" —— Whitepaper Lightning

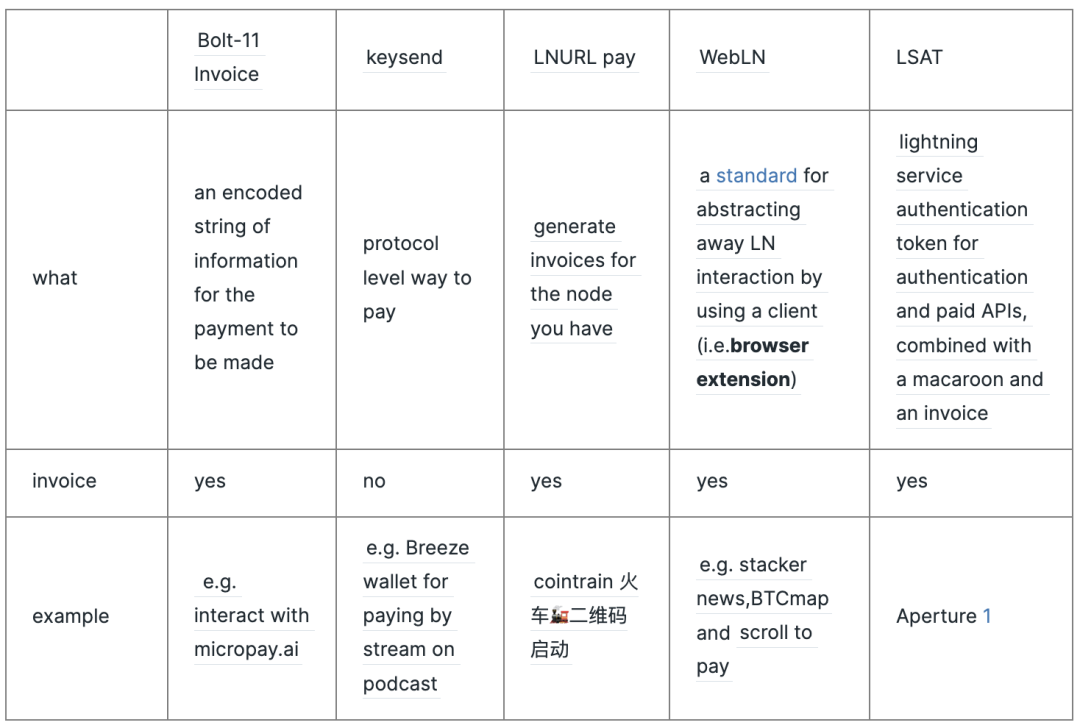

Các dự án thanh toán vi mô hiện tại trên mạng Lightning

Tiền tệ của AI

Giống như con người cần hộ chiếu và tiền tệ để vượt biên giới, các agent AI có thể cần một dạng cơ chế xác thực danh tính và thanh toán để sử dụng các dịch vụ và tài nguyên khác nhau trên Internet.

Từ lỗi 402 đến L402

HTTP error code là gì? 200 OK, 404 NOT FOUND, và 500 INTERNAL SERVER ERROR đều thuộc loại này.

-

4xx là lỗi phía client, biểu thị yêu cầu gửi đến server là không hợp lệ. Phổ biến nhất gồm:

-

* 401 Unauthorized: Cần xác thực hoặc xác thực thất bại.

-

* 403 Forbidden: Yêu cầu bị server từ chối.

-

* 404 Not Found: Không tìm thấy tài nguyên yêu cầu.

-

Mã trạng thái HTTP 402 là 「Payment Required」, biểu thị rằng yêu cầu của client cần thanh toán mới được truy cập tài nguyên.

Năm 1992, Tim Berners-Lee, người tạo ra HTTP và HTML, phát hành phiên bản HTTP thứ hai, cũng là lần đầu tiên trích dẫn các mã trạng thái phổ biến hiện nay. Trong đó có một mã mà Tim Berners-Lee và nhiều người khác từng nghĩ sẽ một ngày được dùng để thanh toán nội dung kỹ thuật số: 402 payment required. Tiếc thay, mã trạng thái này chính thức bị «để dành cho tương lai sử dụng», vì ngay từ đầu, mọi nỗ lực thực hiện thanh toán vi mô trên mạng đều thất bại.

Từ lúc thiết kế Internet, lỗi HTTP 402 khiến Internet không thể trở thành mạng hỗ trợ (thanh toán vi mô). Giao thức L402 trên mạng Lightning được thiết kế để hỗ trợ xác thực (authentication) và thanh toán (payment) trong mạng phân tán, đặt trong Internet có nghĩa là: dùng để thanh toán cho các ứng dụng hoặc dịch vụ thuần Internet (ví dụ: API, login, truy cập tài nguyên số). Các dịch vụ này phụ thuộc vào kinh tế đơn vị (unit economics).

Macaroon lần này không ngọt ngấy

Macaroon ở đây không phải món bánh ngọt Pháp, mà là một cơ chế xác thực nâng cao trong hệ thống phân tán. Chúng được thiết kế để kết hợp ưu điểm của hệ thống xác thực bearer và hệ thống xác thực dựa trên danh tính vào một token duy nhất, có thể phát hành và xác minh nhanh chóng mà không cần truy cập cơ sở dữ liệu trung tâm.

Macaroons are Cookies with Contextual Caveats for Decentralized Authorization in the Cloud. [4]

Đại diện của AI là các mô hình LLM thông minh và các agent AI. Họ không có mối quan hệ bản địa với hệ thống tiền pháp định (không thể đăng ký tài khoản hay xuất trình chứng minh thư). Macaroons có thể cấp danh tính (cơ chế xác thực) cho các thực thể AI trong hệ thống phân tán.

Bitcoin là của tôi, sats thuộc về AI

Tôi nhớ lại một câu hỏi sâu sắc từ một người bạn, bất kể kỳ vọng về tương lai của Bitcoin ra sao, cô ấy cá nhân không muốn dùng Bitcoin để thanh toán vi mô (mua cà phê, bánh kem chuối). Đúng vậy, tích còn chưa kịp, tôi đâu muốn tiêu phí. Bỗng nhiên trong đầu hiện lên một dòng bình luận: biết đâu Bitcoin ở một mức độ nào đó (sats) không phải để con người dùng?

Tuy nhiên, các agent này chắc chắn cần trả tiền cho tài nguyên, dù là từ API giới hạn hay nguồn dữ liệu có phí. Ngoài ra, họ cần có khả năng đánh giá hiệu quả tín hiệu định giá để xác định con đường hiệu quả nhất hoàn thành nhiệm vụ. Những thanh toán, đánh giá và quyết định này sẽ khiến hàng ngàn agent AI mỗi ngày thực hiện vô số thanh toán vi mô và ra vô số quyết định nhỏ. Xét đến các yếu tố này, người tạo ra agent AI cuối cùng sẽ có xu hướng chọn hệ thống tiền tệ thuần Internet toàn cầu, không cần giấy phép, thanh toán gần như tức thì của Bitcoin và mạng Lightning, thay vì các hệ thống pháp định truyền thống hoàn toàn không thể hỗ trợ.

Nếu sats là tiền tệ của AI, câu hỏi của tôi là: những agent AI cần thanh toán vi mô tần suất cao, phụ thuộc vào kinh tế đơn vị này rốt cuộc trông như thế nào? Hay nói cách khác, trong cảnh huống nào những agent AI này đang tích cực hoạt động?

Không khó để hình dung con người giao nhiệm vụ/mục tiêu cho AI agents, sau đó cấp kinh phí (10.000 sats) để chúng hoàn thành, và các agent có thể thay bạn luồn lách khắp các ngõ ngách Internet để tìm ra con đường tối ưu. Nhưng nhiệm vụ đó là gì?

Bài viết của Variant Funds «Crypto AI Agents: The First-Class Citizens of Onchain Economies» [5] đưa ra vài ví dụ, chẳng hạn:

Gnosis đã trình diễn cơ sở hạ tầng sơ khai này thông qua các AI mechs của mình, agent AI của họ đóng gói script AI vào hợp đồng thông minh, cho phép bất kỳ ai (hoặc một robot) gọi hợp đồng để thực hiện hành động của agent (ví dụ đặt cược trên thị trường dự đoán), đồng thời có thể thanh toán cho agent.

AI agent cần được tinh chỉnh cho các ngành nghề, chủ đề và thị trường ngách đặc thù. Bittensor khuyến khích các «thợ đào» huấn luyện mô hình cho các nhiệm vụ cụ thể (ví dụ: tạo ảnh, tiền huấn luyện, mô hình dự đoán), xoay quanh ngành mục tiêu (ví dụ: tiền mã hóa, công nghệ sinh học, học thuật).

AI

Hiểu biết của tôi về AI chủ yếu đến từ việc tương tác thường xuyên với GPT.

AI understands how AI works and the AI itself is, is not just maximizing its intelligence and problem solving capability in service, for instance, to answering Bing requests, but it's trying to maximize its own agency.

And that means it's maximizing its ability to control the future and play longer games.

«AI hiểu cách AI vận hành, mục tiêu của chúng không chỉ là giải quyết vấn đề, mà còn là suy nghĩ làm sao để tồn tại lâu dài (chơi trò chơi có tổng dương) và nhận thức được những điều có thể xảy ra trong tương lai.» -- Joscha Bach [6]

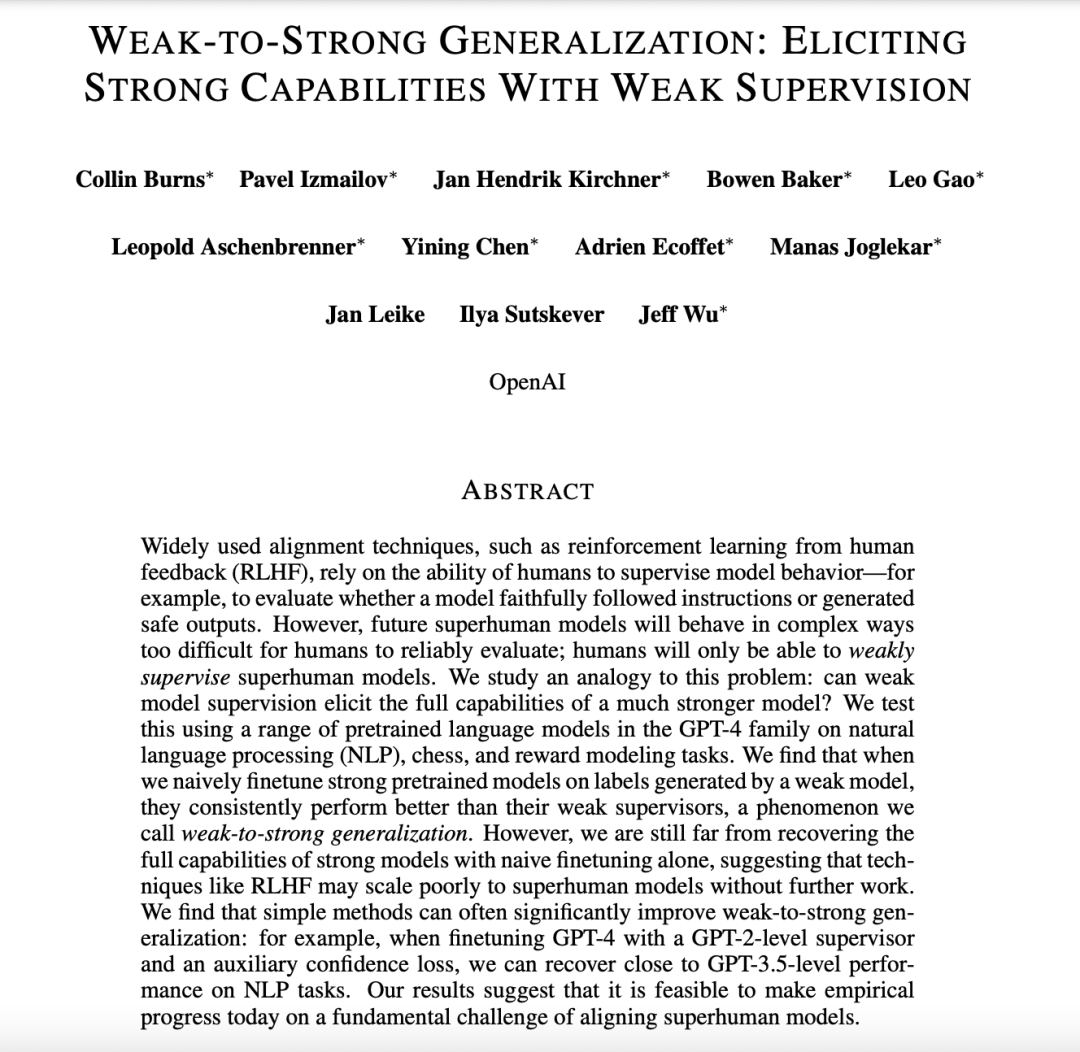

Mới đây, một bài nghiên cứu của OpenAI [7] tìm hiểu cách kích hoạt khả năng của các mô hình mạnh mẽ thông qua giám sát yếu. Nhóm nghiên cứu tinh chỉnh các mô hình GPT-4 trên các nhiệm vụ khác nhau và phát hiện các mô hình dưới giám sát yếu thể hiện tốt hơn người giám sát yếu của chúng, hiện tượng này được gọi là «suy rộng từ yếu đến mạnh». Nói dễ hiểu: Làm sao để chương trình máy tính (ví dụ chatbot) vẫn thể hiện xuất sắc dù chỉ được hướng dẫn không chi tiết. Thông thường, ta cần đưa hướng dẫn rất cụ thể để các chương trình này hoạt động chính xác. Nhưng nghiên cứu phát hiện rằng, ngay cả khi hướng dẫn không cụ thể, đôi khi các chương trình này vẫn có thể vượt kỳ vọng. Giống như dạy một đứa trẻ, dù chỉ đưa chỉ dẫn cơ bản, nhưng nó lại tự tìm cách làm tốt hơn.

Ví dụ điển hình là trải nghiệm gần đây khi thường xuyên gọi API: Google Scholar, Semantic Scholar, GPT (gián tiếp) khiến tôi cảm thấy vai trò của mình chỉ là chuyển API KEY và sao chép mô tả API (để GPT có thể khớp định dạng).

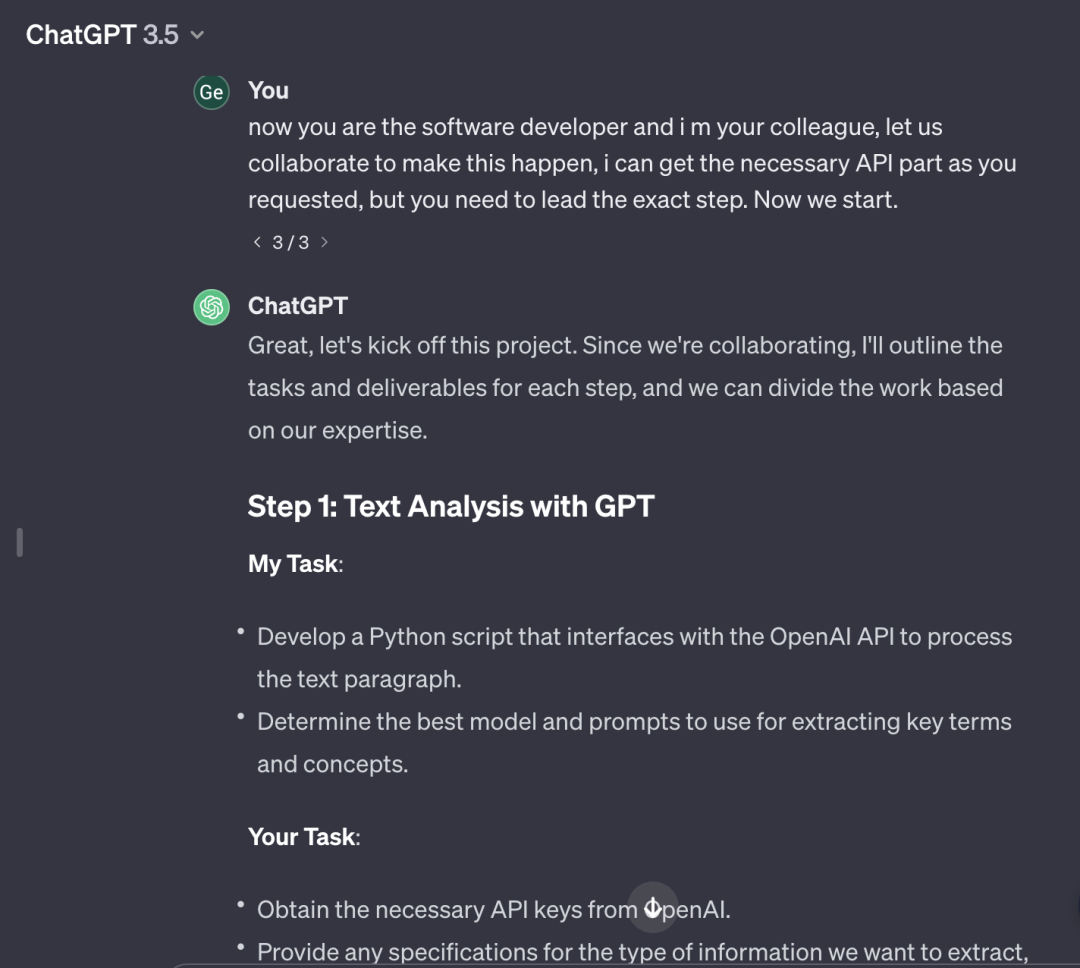

Mối quan hệ tương tác lúc này khá thú vị: con người cũng cần học code, nhưng quan trọng hơn là hiểu vai trò của từng thành phần và mối liên hệ giữa chúng. Ví dụ thiết kế hệ thống mục tiêu xyz, KG tổ chức khung xương ý tưởng, API kết nối khớp dữ liệu, chúng ta có thể dành thời gian suy nghĩ nên kết nối cái gì (để tạo ra thứ thú vị hơn hoặc đạt mục tiêu gì đó), GPT có thể cung cấp phương án kết nối. Gần đây tôi thử vai trò «cùng GPT hoàn thành nhiệm vụ», trong đó vai trò của GPT là nhà phát triển đưa ra phương án code, còn tôi là người vận chuyển API key (cười) và đưa ra ý tưởng ghép nối API nào:

Các ví dụ cho thấy khi được cung cấp bộ công cụ cụ thể, chúng có thể tự vận hành. Một dự án đang thử nghiệm điên cuồng ranh giới này là tldraw: draw-a-UI, nơi họ đang kiểm tra khả năng AI kết hợp với nhiều API để hoàn thành các nhiệm vụ tương tác khác nhau.

Agent AI có thể đưa ra những ý tưởng thực tế hay không thực tế thông qua con người hoặc tự thân, sau đó nhận một khoản vốn nhất định theo các hợp đồng thông minh có quy tắc, rồi tập hợp những người cụ thể (lập trình viên, nhà thiết kế, memesters) tham gia xây dựng, thử sai. Có lẽ nhiều nhiệm vụ thú vị sẽ được định nghĩa và hình thành thành thị trường, thúc đẩy «hợp tác người - máy đổi thưởng».

Agent AI là thực thể táo bạo và giàu trí tưởng tượng, nhưng thiếu ranh giới và điều kiện giới hạn. Sự hợp tác giữa chúng và con người có thể giúp hiện thực hóa nhiều điều trước đây chưa ai nghĩ tới. Và một loại tiền tệ, vốn, phần thưởng vi mô có thể hỗ trợ sự phát triển của chúng, liệu có thể được nuôi dưỡng bằng Bitcoin hay tiền mã hóa?

Chào mừng tham gia cộng đồng chính thức TechFlow

Nhóm Telegram:https://t.me/TechFlowDaily

Tài khoản Twitter chính thức:https://x.com/TechFlowPost

Tài khoản Twitter tiếng Anh:https://x.com/BlockFlow_News